通辽地区玉米天气指数保险研究与设计

2022-08-17蒋姗姗

蒋姗姗

(通辽市气象局,内蒙古通辽 028000)

农作物天气指数保险是计算气象因子与农作物产量的统计学关系,将气象灾害从灾害评估转向指数化,当某种气象灾害指数达到某个预定值,投保户就可以申请得到一定经济补偿[1]。农作物天气指数保险减轻了农作物受灾后的定量评估工作,降低了保险部门工作成本,同时解决了保险与农户之间的道德风险、逆向选择、信息不对称等问题[2]。上述问题会使保险公司和农户出现不信任的问题,对农业保险的未来发展极其不利,而以气象监测站监测到的气象数据,通过统计计算得到的天气指数,可以有效避免农户与保险公司双向不信任的问题。国内外学者已经对该研究方向有了一定的研究成果,并开发了很好的应用场景。杨太明等设计了安徽省冬小麦的5种天气指数保险产品,主要有干旱指数、倒春寒指数、干热风指数、阴雨日数指数等。还有学者研究了玉米、花生2种作物的干旱天气指数服务产品,并选取试点进行进一步研究。牛浩[3]研究出基于风险区划的玉米产量保险产品。李琴英等[4]对河南省玉米区域产量保险展开实证研究。

通辽地区作为我国北方玉米重要产区之一,极端天气较多,严重影响农业生产。研究通辽地区天气指数保险的设计,对推动保险理赔模式创新和农业高质量发展具有重要的科技支撑、效益意义。目前,通辽地区农业保险还以传统保险产品为主要承保类型,亟须研究适合本地区的天气指数保险模型,为全市农业保险提供科学、合理的理赔依据,保障农业生产高质量发展。本文选取大宗作物玉米作为研究对象,选取干旱进行单因子指数保险重点分析,并建立综合多因子天气指数产品[5],应用变截距回归模型,利用气象灾害风险分析方法,厘定保险费率和确定保险触发指标,设计出适合通辽地区的玉米干旱和综合天气指数保险产品。

1 资料与方法

1.1 资料来源

本文数据主要为1989—2020年通辽市奈曼旗、开鲁县、科尔沁区3个地区的气象观测站逐日降水量气象观测资料,1989—2020年通辽市奈曼旗、开鲁县、科尔沁区3个玉米农业气象观测站的玉米产量资料及生育期观测资料,气象监测数据及玉米生育期、玉米产量数据来源于通辽市气象局农业与生态中心;干旱灾情数据来源于通辽市气象局灾情报送系统、通辽市气象局气象灾情数据库、统计年鉴、地方志、《中国气象灾害大典:内蒙古卷》等。

1.2 单一因素(干旱)天气指数保险的研究方法

通辽地区属于沙壤土,土壤水分易流失,降水量分布不均,容易发生干旱灾害,故将干旱作为通辽地区开展的玉米天气指数保险研究的灾害类别,并且利用通辽地区奈曼旗、科尔沁区、开鲁县3个地区的降水量数据、玉米生育期数据和玉米产量数据进行设计。

1.2.1 干旱天气指数。玉米干旱指数的选取应消除降水的时空分布差异,有效反映不同区域的旱涝状况。因此,本文参考通辽地区已开展的各类干旱指数适宜性研究,选取SPI作为玉米干旱指数。

1.2.2 气象产量与减产率。选取奈曼旗、科尔沁区、开鲁县1989—2020年玉米产量数据,采用5年滑动平均方法,将3个地区的产量(Y)分离成气象产量(Yω)和趋势产量(Yt)。 相对气象产量(Y′ω)为气象产量除以趋势产量,减产率(xi)为相对气象产量(Y′ω)中的负值序列,利用式 (1)、(2)计算获得1989—2020年通辽地区玉米气象产量序列、玉米减产率数据[6]。 通常将 Y′ω<-5%视为减产年。

1.2.3 干旱风险评估。由于土壤、气候条件、灌溉条件等不同,不同地区的干旱灾害风险不同。为了避免干旱灾害风险对保险费率的影响,一定要进行干旱灾害的风险评估,修订设计出保险费率。玉米天气指数保险风险评估主要考虑干旱的危险性评估,也就是气象因素导致的风险有多大[7]。危险性小,不易发生干旱灾害;危险性大,易发生干旱灾害[8]。一般将干旱频率(F)、干旱强度(A)的乘积表示干旱致灾因子危险性(E),暂不考虑其他影响因素。

1.2.4 纯费率。纯费率(R)等于投保作物单位面积灾害损失率的数学期望E(loss)[9],利用灾害损失率和其发生的概率统计得出。

式中,Li和pi分别为灾害损失率和灾害损失率发生概率,q为天气指数的赔付触发值。

干旱指数保险的纯保费(P)是由保险费率(R)与保险金额(T)计算得出。

1.2.5 保险触发值与赔付值的计算。根据所建立的回归方程,当干旱指数为0时,所计算出来的相对减产率作为理赔实际触发减产率。干旱指数保险具体赔付值由公式(6)计算得出。

1.3 多因素(降水量、日照时数、平均气温)综合天气指数保险的研究方法

1.3.1 模型构建。平均气温、降水量、日照时数是通辽地区对玉米产量影响较大的气象因素,构建回归模型主要研究平均气温、降水量、日照时数等气象指标与玉米产量的定量关系。选取生长期内(4月下旬至10月上旬)的降水量、平均气温、日照时数等3个气象因子,对降水量、平均气温、日照时数及这3个气象因子的平方项和气象产量采用变截距逐步回归方法,建立通辽地区玉米多因子的回归模型。

1.3.2 天气指数保险合同的设计。农业保险合同定价的合理设计就是保险投保费用等于期望赔付费用。根据历史产量序列分析,设定一个基准产量(b),待作物生长季结束,保险服务合同结束期间,根据气象监测站玉米生长季内的气象数据(降水量、日照时数、平均气温)算出当年的气象产量(y)。当b

保费(P)需要结合当年生长季内气象数据的概率分布(Pri),求出保费结果。公式如下:

式中,T为市场农作物平均价格。

2 结果与分析

2.1 单一气象因素的天气指数保险设计

2.1.1 SPI指数变化特征。根据SPI指数的定义:SPI<-2为特旱,-2.0≤SPI<-1.5为重旱,-1.5≤SPI<-1.0为中旱,-0.5≤SPI<-1.0为轻旱。由图1可知,通辽地区特旱年主要出现在1999—2003年、2007—2011年、2013年。

2.1.2 干旱天气指数模型建立。作物减产的影响因素诸多,气象灾害只是其中之一。因此,在确定通辽地区玉米生育期干旱天气指数与减产率的关系之前,需要分析通辽地区玉米生育期内由干旱灾害造成减产的历史灾情数据集,建立相关样本数据集。样本数据应满足3个条件:一是玉米生育期内干旱指数为负值;二是当年玉米发生减产;三是当年确实有干旱灾情发生。因通辽地区开鲁县、科尔沁区玉米种植区多为水浇地,受降水影响较小,最终选出12组数据样本。利用提取的12组样本数据,对通辽地区玉米干旱天气指数(SPI)与减产率进行线性回归分析,通辽地区SPI与减产率的关系模型如下:

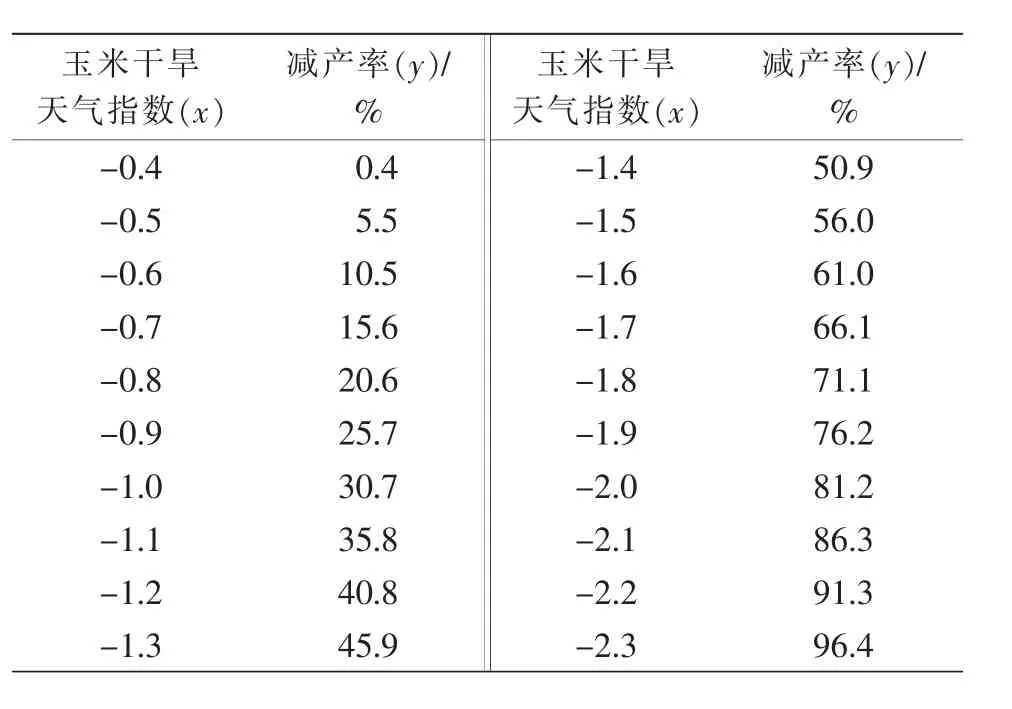

根据回归方程(8),计算出不同等级SPI所对应的减产率(表1)。可以看出,玉米干旱天气指数越小,减产率越大,可以间接验证建立的通辽地区玉米干旱天气指数模型与实际影响特点相符。

表1 通辽地区玉米生育期干旱天气指数与减产率之间的关系

2.1.3 玉米干旱风险评估。通过对通辽地区3个旗(县、区)进行玉米干旱风险评估(表2),发现奈曼旗致灾因子危险性最高,与玉米种植大部分为旱地有关,且与实际情况对比发现,奈曼旗常年受干旱影响,易导致干旱灾情发生。

表2 内蒙古东部地区各地干旱风险评估结果

2.1.4 通辽地区保险纯费率计算结果。为保障产品设计公平合理,将高风险地区附加2%的费率。目前,通辽市政府对农业政策性保险补贴为4 200元/hm2,玉米按2元/kg计,玉米产量常年为2 625~4 875 kg/hm2。由公式(4)计算出开鲁县、科尔沁区、奈曼旗根据风险评估结果修订后的干旱保险纯费率及纯保费(表 3)。

表3 玉米干旱指数保险纯费率及纯保费

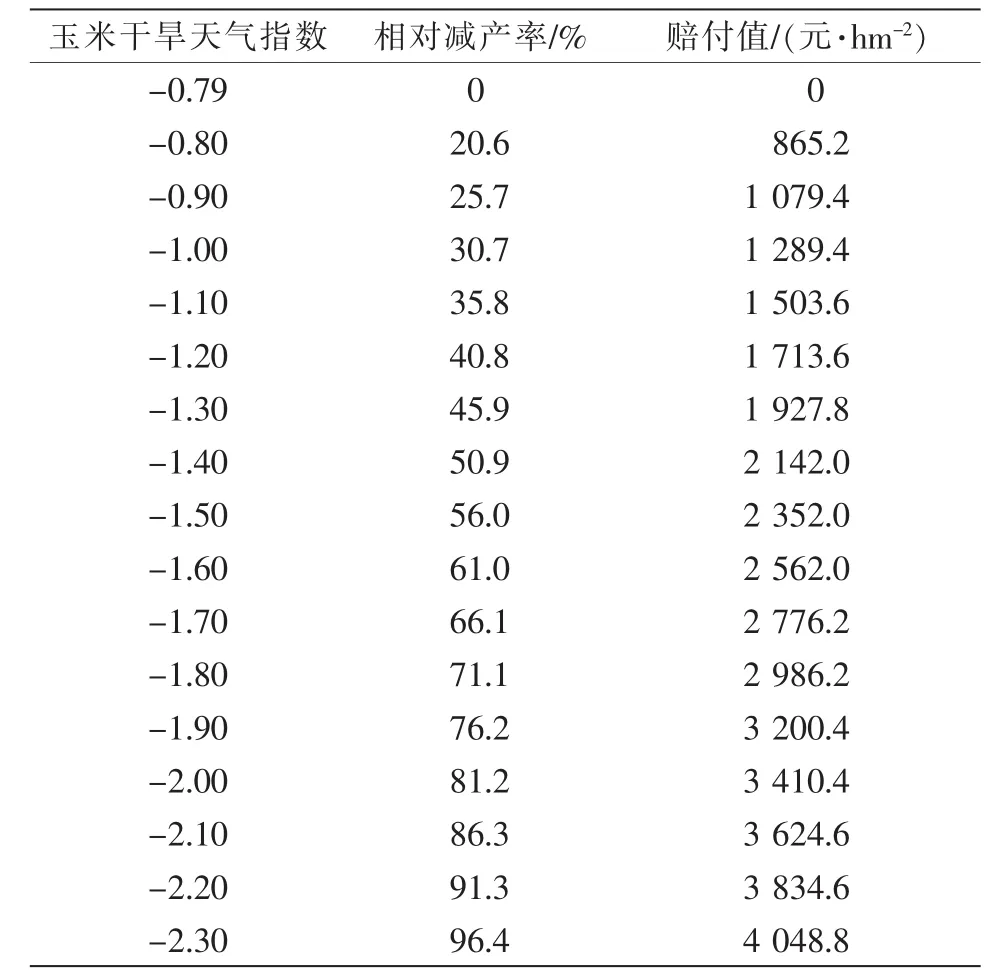

2.1.5 通辽地区保险触发值与赔付值的计算结果。由公式8计算可以得出,当SPI为0时,减产率仍为19.8%。取整计算,将减产率20%作为触发减产率进行计算,得到保险触发值为-0.79(表4),各等级天气指数对应的赔付值也相应计算得出。

表4 玉米干旱天气指数保险赔付标准

2.2 通辽地区多因素的综合天气指数保险研究

2.2.1 变截距随机效应模型的确定。影响通辽地区主要的气象因子为降水量、平均气温、日照时数,且三者独立不相关。根据选定的变截距随机效应模型对通辽市开鲁县、科尔沁区、奈曼旗进行估计,以开鲁县为例,其中R表示年降水量,T表示年平均气温,S表示年日照时数,结果见表5、6。

从表5可以看出,日照时数平方项、温度平方项P值不显著,应剔除这2项因子。剔除后可以看出各变量P值均超过显著性水平(表6)。多因子的回归方程为:

表5 开鲁县变截距随机效应模型回归结果

表6 剔除不显著变量的回归分析

2.2.2 气象保险合同设计。为了设计出多因子的玉米天气指数保险合同,需要了解通辽地区1989—2020年期间降水量、日照时数、平均气温的概率分布情况。利用1989—2020年生育期内逐年平均气温、降水量和日照时数等数据来计算各类区间气象指标的概率分布(表7)。

表7 气象指标的概率分布

对天气指数保险合同的设计,根据历史玉米气象产量求得本合同设计的基准产量为8 752.5 kg/hm2,如果按2元/kg计算,即T=2,8 752.5 kg/hm2则为约定产量,若最终当年实际的玉米气象产量大于8 752.5 kg/hm2,则不用启动指数保险理赔程序;否则保险公司需赔付二者的差额。

根据公式(7),其中T=2,Pr为每个样本出现的概率,本文中1年的气象产量为一个样本,所以Pr为1/31,挑出历史气象产量中小于基准产量的样本,可以计算出综合天气指数纯保费590.02元/hm2。

根据公式(10),利用当年降水量、日照时数以及平均气温的数据即可求出保险公司进行的赔付值(I)。

根据式(5)、(9)、(10),若当年的气象条件为降水量=200 mm,平均气温=20℃,日照时数=1 000 h,计算出气象产量为9 159.375 kg/hm2,该气象条件下气象产量大于约定产量,此情况无须启动指数保险理赔程序;若当年的气象条件为降水量=200 mm,平均气温=19.5℃,日照时数=1 300 h,气象产量为7 779.9 kg/hm2,此时在该气象条件下气象产量小于约定产量,需要启动指数保险理赔程序,则应该赔付975.98 元/hm2。

3 结论

(1)通辽地区以奈曼旗干旱灾害风险等级最高。该地区玉米干旱指数保险纯保费范围为343.98~386.59元/hm2,玉米干旱指数保险的触发值为-0.79。

(2)多气象因素的天气指数保险设计中,通辽地区玉米生育期内,气象产量与气象因子呈指数分布,而非线性分布,当降水量、气温、日照时数在适宜值范围内,气象产量达到最大。通辽地区气象产量8 752.5 kg/hm2为指数保险赔付触发值,玉米综合指数纯保费为590.02元/hm2。

(3)本研究主要是基于建立气象产量和气象因子回归模型设计出来的天气指数模型,模型中对于气象因子的选取与回归模型的算法等因素还需要进一步完善,后期也需要通过试点应用对相关参数进行修订。