借壳上市对零售行业的财务绩效影响

——以居然之家为例

2022-08-08张嘉慧

张嘉慧

(新疆财经大学,乌鲁木齐 830012)

一、引言

随着我国社会主义市场经济的不断发展与完善,各企业之间的竞争越来越激烈,企业对资本和融资的需求也日益增长。如今,上市是主流的融资手段之一,目前,我国企业上市一般是通过IPO 和借壳上市两种方式,但是通过我国IPO 上市的门槛越来越高,把控越来越严,在此背景下,许多企业为了满足自身融资需求,将目光转向借壳上市。

我国已经出现了很多成功借壳上市的案例,众多企业也在寻求借壳上市的手段来获取进一步的发展,随着零售企业的升级和转型,运用资本进行博弈也是一种重要方式。

居然之家属于泛家居行业,市场化程度高,门槛较低,竞争激烈。传统的家居经营模式已经不再适用,为了实现“大家居”“大消费”的融合以及产业改革,推动业务发展,提升品牌竞争力,故选择上市实现与市场资本对接,以便更好地转型和拓展市场。

本研究以居然之家为例,通过借壳重组上市前后的财务绩效对比,讨论借壳上市对该公司的财务绩效的影响。

二、案例公司情况简介

(一)壳公司介绍

武汉中商集团股份有限公司,成立于1985 年,是一家以商贸零售业为主业,同时涉足房地产、电子商务、进出口贸易等产业的国有控股大型商业上市公司。长期经营服务于湖北地区,经历多年发展,武汉中商在湖北省内十余个城市布局大量优质商业物业,包括近十家现代百货店及购物中心、三十余家超市大卖场等,曾连续多年位列全国商业10 强、国内连锁30 强、中国零售100 强、中国企业500强。随着行业竞争加剧,武汉中商的经营状况不理想,近些年公司仅靠拆迁补偿款勉强维持盈利,未来发展急需数字化和智慧产业链建设。2019 年12月29 日,武汉中商发布《关于变更公司名称及证券简称的公告》,宣布公司正式更名为居然之家新零售集团股份有限公司,自此,武汉中商这一名称从A股市场退出。

(二)借壳公司介绍

居然之家新零售集团股份有限公司(以下简称居然之家集团)是由北京居然之家投资控股集团、阿里巴巴集团、泰康人寿保险集团等公司共同投资设立的以家居为主业,以大消费为平台,从事室内设计和装修、家具建材销售、智慧物流等多领域的大型商业连锁集团公司。2019 年12 月,居然之家集团借壳武汉中商重组上市登陆A 股资本市场,证券名称“居然之家”。2019 年、2020 年分别实现净利润39.74 亿元、14.17 亿元。

(三)借壳上市过程介绍

武汉中商通过增发股份的方式,购买居然控股等23 名股东持有的居然之家100%股权。本次发行股份拟购买标的资产的交易价格由具有证券期货相关业务资格的开元评估出具并经武汉市国资委核准,整体估值为363 亿元至383 亿元之间,经双方协商,最后确定交易价格为356.5 亿元。按照当时发行股票价格6.18 元/股计算,武汉中商本次拟发行的股票数量约为57.69 亿股,本次交易完成后,居然之家成为武汉中商的全资子公司,居然控股持有42.68%的股份成为上市公司的控股股东,居然之家董事长汪林朋成为上市公司的实际控制人。

三、借壳动因分析

彭晓洁认为,借壳上市可以取得比债务资本更低成本的永久性权益性资金,解决发展中资金匮缺难题;可以改善公司治理结构,建立现代化的企业制度;还可以使民营企业提高知名度,增强国际竞争力。可以说,借壳上市正日益成为许多谋求更大发展的民营企业的迫切愿望和最佳选择。

居然之家于2018 年收到阿里巴巴及其关联方的54.53 亿元人民币投资,阿里巴巴入股居然之家,意味着居然之家的互联网化进程加速、获得了线上资源和能力的支持。线上线下一体化营销和场景体验营销等方面取得阶段性的成果,在此阶段,上市无疑是最好的选择。一方面,可以提高知名度;另一方面,获得资金扩大规模,最终目的都是提高企业竞争力,抢占市场。

四、借壳上市财务绩效评价

(一)偿债能力分析

1.纵向比较分析

本研究选取了流动比率、速动比率、现金流量比率三个短期偿债能力指标,以及资产负债率和产权比率两个长期偿债能力指标对居然之家集团报表进行纵向比较分析。

2019 年是居然之家集团借壳上市之年,而从图1 可以看到,2019 年偿债能力各项指标均有所下降,主要是因为新增了3 亿多的应付账款,期末账面余额5 亿,其中包括3 亿多的材料款,应付账款占总资产比例提高0.87%,应付款的增加一方面说明其购买材料、商品、接受劳务增加,可能正在扩大业务规模,另一方面也说明上市后其市场地位有所提升。

图1 居然之家集团2016-2020 年短期偿债能力变化图

2020 年较之2019 年流动比率和速动比率大幅度提高,但现金流量比率却在下降,这是因为2020年居然之家集团向小米、阿里巴巴等23 家公司非公开发行股票,导致货币资金较上年增加了30 多亿元,流动资产增加导致的流动比率上升,能够获得各行业知名公司的投资,这说明借壳上市后居然之家得到了各行各业的认可;而经营活动现金流量净额较去年减少,现金流量比率下降至0.21。说明其近年来靠经营性现金流偿还流动负债的能力较差。

同时,通过该公司行业特点及报表可知,居然之家流动负债中的预收款项占比18.57%,其中大多为入驻商家的租金和管理费,通常预收的租金会按照租期,每过一段时间会确认为收入,流动负债会下降,各项短期偿债能力指标自然会上升,所以其短期偿债能力不存在较大风险。

且通过表1 可知,其资产负债率从2017 年起逐年下降,2019 年以来维持在50%左右,达到了通常认为的资产负债率标准50%,产权比率也保持在1%左右,说明居然之家集团的资产和负债的结构在借壳上市后得到优化,长期偿债能力也有所提升,在借壳上市后表现更加良好和稳定。

表1 居然之家集团偿债能力指标

2.横向比较分析

研究选择了红星美凯龙和富森美两家同行公司进行比较,其中,红星美凯龙家居集团股份有限公司(以下简称“美凯龙”)成立于2007 年,也是专业经营家居商场及家居装饰的企业,资产规模在2020 年达到1 315 亿,约是居然之家资产规模的3倍;成都富森美家居股份有限公司(以下简称“富森美”)始创于2000 年12 月7 日,为专业致力于大型商业卖场规划、投资、建设和运营,装饰设计与施工,产业投资,现代金融等以产业运营为特征的现代企业。2016 年11 月9 日,富森美在深圳证券交易所挂牌上市,截至2020 年12 月31 日,其总资产规模达到66.74 亿元。

通过图2 可以发现,美凯龙的资产负债率近年来逐年上升,流动比率逐年下降,居然之家与其相比各项指标均相对较好;而富森美资产负债率常年维持在较低水平,说明其资金充足,偿债能力很强,但也说明其经营非常保守,居然之家与之相比,偿债能力相对较弱,但可以合理地利用杠杆筹资经营,富森美的流动比率高主要是因为流动负债少,近三年来都没有预收账款且只有很少的应付款项,相比之下居然之家的预收款较多,其预收的租金和管理费会在后期确认收入,所以影响不大。

图2 居然之家集团与同行偿债能力比较

总体而言,居然之家借壳上市后,知名度提升,市场地位有所提升,借壳时的资产合并使资产负债结构得到了一定的优化,偿债能力有所增强。

(二)盈利能力分析

1.纵向比较分析

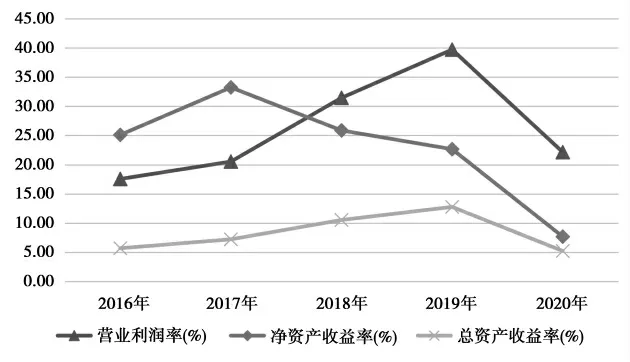

研究主要选取了营业利润率、净资产收益率和总资产收益率来对居然之家集团的盈利能力进行分析,通常来说,各项盈利指标越大,盈利能力越强。

表2 2016-2020 年居然之家集团盈利能力指标

从图3 可以明显看出,居然之家集团在2019 年借壳上市当年各项盈利能力均较上年提升,说明借壳上市对其盈利能力带来的影响是正面且积极的。

图3 2016-2020 年居然之家集团盈利能力指标折线图

其中,营业利润率的增长幅度最大,2019 年营业收入同比增加了7.94%,2019 年7 月,居然之家向阿里巴巴出售了子公司居然设计家60%的股份,获得了七亿左右的投资收益,这直接导致营业利润同比增加37.01%,营业利润率也大幅提升。另一方面,也说明2019 年其营业利润的大幅增加主要是靠出售股权收到的投资收益,而主营业务收入带来的利润占比不大。

2020 年,各项盈利指标均有较大幅度的回落,主要原因是其主营业务为商业服务业,收入和利润受2020 年疫情影响和冲击较大,故只进行纵向比较并不十分具有参考意义,所以在图4 中将其与红星美凯龙与富森美两家公司进行了横向比较。

图4 居然之家与同行盈利能力之比较

2.横向比较分析

通过比较我们发现,在2020 年之前,居然之家净资产收益率均高于其他两家公司,2020 年受疫情影响,三家公司的净资产收益率都有所下降,但居然之家的降幅最大,这是非公开发行股票导致所有者权益的大幅增加,但净利润不增反降所导致的。

而营业利润率在2019 年之前都远低于另外两家公司,借壳上市当年超过了美凯龙,说明借壳后其盈利能力有所提升,但与富森美相比,还有一定的差距。

综上所述,借壳上市在短期内对居然之家集团的盈利能力的影响并不是很大:一方面,股东对企业的投资增加,但企业对资源的利用效率不高;另一方面,受疫情影响,导致盈利情况不佳,上市后的盈利能力改变效果不明显。

(三)营运能力分析

1.纵向比较分析

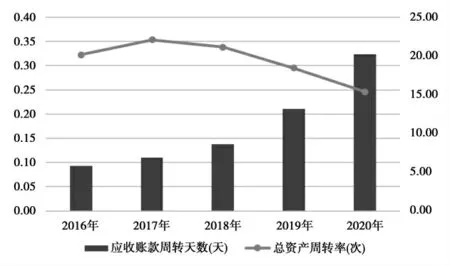

研究选择了应收账款周转率、应收账款周转天数、总资产周转率和总资产周转天数指标对居然之家集团进行营运能力分析。

表3 2016-2020 年居然之家集团营运能力指标

从图5 可知,应收账款周转次数逐渐增加,2019年、2020 年幅度变化均较大,说明应收账款的变现能力变弱。通过报表可知,2020 年应收款账面余额约是2016 年的5 倍,这一方面是2019 年借壳上市时资产合并所导致,另一方面是上市后业务规模的扩大、应收加盟费和租金的增长所导致。

图5 居然之家集团2016-2020 年营运能力指标

且通过表4 可见,2020 年一年以内的应收账款占比85.93%,较之2019 年减少近10%,说明其应收账款项目质量变差,未收回的账款长期挂账导致的应收账款余额越来越多,最后应收账款的周转率降低,周转天数变长。当然这与2020 年疫情冲击也息息相关,存在加盟商和商铺租户因疫情影响经营不佳而公司放宽信用政策的可能。

表4 2019-2020 年应收账款账龄

图5 可知,近年来,总资产周转率呈下降趋势。2019 年、2020 年变动幅度相对较大,主要原因还是借壳导致的资产合并,资产增加,但利用效率降低。

2.横向比较分析

根据图6 明显发现,美凯龙总资产周转天数及应收账款周转天数均高于居然之家,说明居然之家总体上比同行美凯龙营运能力强,而其应收账款周转天数高于富森美,这说明营运能力还有提高的空间。而在2019 年,其他两个公司的总资产周转天数均有所下降,只有居然之家在上升,表明借壳上市对其总资产周转情况有所影响。

图6 居然之家与同行公司营运能力指标对比图

结合以上分析,借壳上市对居然之家集团的营运能力影响较小,主要影响还是借壳导致的资产合并,使资产增加,但资源没有被有效地利用。

五、结论及建议

借壳上市对居然之家最大的影响就是借壳导致的资产合并,以及市场地位的提升,使得资产结构有所优化,偿债能力变强,但其并没有有效地利用新增的资产创造出收益,所以盈利能力和营运能力受借壳上市影响变化不大。不可否认,疫情对零售业的冲击很大,但同样的环境下,与其同行相比,财务绩效仍存在改进的空间。

后疫情时代,居然之家集团需要运用好自己现有的资源去创造价值,避免资产的闲置和资源的浪费,提高资源利用效率,不能一味地融资扩大规模,也需要做好引流工作,在提高营业收入的同时,也要注意自己的信用政策和客户质量,避免后期出现坏账。

对于零售行业来说,想要发展和扩大规模,上市也并非最好和唯一的途径,即便选择了上市,也应当做好合适的时机选择和充分的应对策略的制定。