借壳上市:中概股回归的主流方式

2016-12-26叶贞贞

叶贞贞

摘要: 2015年至今,中概股回归热情持续高涨。随着分众传媒、巨人网络等公司的成功回归,以及越来越多的公司宣布回归方案,中概股回归方式的主流趋势逐渐显现。在总结归纳中概股回归路径的基础之上,进一步分析了回归主流方式—借壳上市的选择动机、壳公司定位以及交易模式,旨为后续的回归公司提供经验及启示。

关键词:中概股;借壳上市;高估值

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.11.061

从2014年的中概股热到2015年中概股集体回归,境内外资本市场在短短两年内发生了风云剧变。2015年年初,暴风科技登陆创业板以来一路高歌猛进,连续数个涨停令人侧目。由此,中国股市的火热行情使得在外的“游子”纷纷选择回归国内资本市场,在美国上市的中概股掀起了回归的热潮,回归趋势势不可挡。仅在2015年内,已有33家中概股公司收到了私有化要约。国内高估值、政策引导以及中国股市回暖无疑是众多中概股选择回归本土的主要原因。研究目前所有宣布回归以及完成回归的案例,不难发现,中概股回归呈现出了多种回归路径并存的这一趋势,而其中借壳上市是众多公司偏爱的回归方式。本文旨在归纳总结出中概股的回归路径,并进一步分析主流方式——借壳上市的选择动机以及壳公司特点、交易模式,为后续回归公司提供经验及启示。

1回归方式

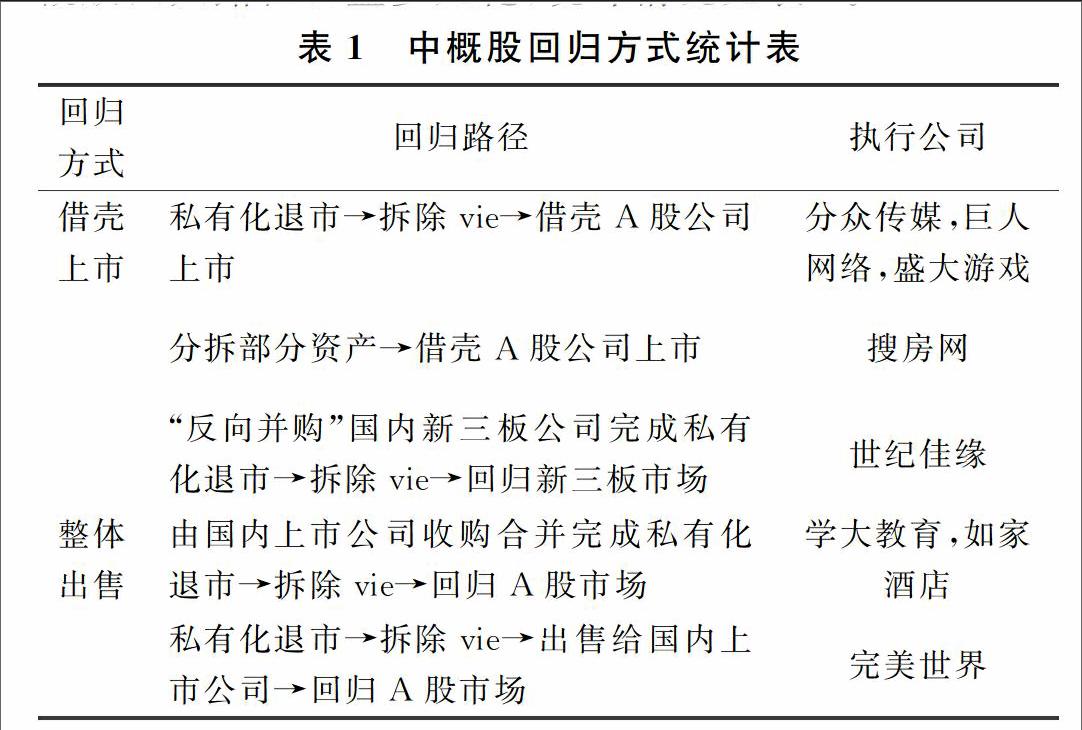

分析当前宣布了回归方式的所有案例,可发现中概股回归路径日益多元化,统计情况见表1。

1.1借壳上市

此种方式的一般步骤为,中概股公司在完成私有化,拆除vie架构成为内资公司后,借壳上市。 如分众集团与巨人网络,这两家公司便是按照此种方式进行借壳上市回归的典型案例。

除常规路径,值得一提的是借壳上市的另两种创新路径:(1)中概股不拆除vie结构,而是剥离部分资产注入国内壳公司获得A股上市资格。此种方法既保留海外的上市资格,又可在国内股市进行融资。搜房网开创先河,采用了这种回归A股市场的方式,可谓让人眼前一亮,然而目前正由证监会进行调查,此案主要的焦点是注入万里股份的资产是否能获得ICP牌照,以及剥离的资产是否符合我国IPO条件。(2)“反向合并”国内上市公司,借此完成私有化进行退市,拆除vie后直接获得在国内上市融资的资格。日前,登陆了新三板的百合网此前宣布收购世纪佳缘,百合网以现金方式支付对价,借此世纪佳缘进行私有化退市,拆除vie架构后可直接获得在新三板融资的资格。两大婚恋网站“联姻”,形式上是采取了股份出售被合并的方式,但世纪佳缘体量规模都比百合网要大,其实质是反向合并,世纪佳缘借壳百合网登陆新三板,借此途径可缩短私有化过程,加快回归国内资本的进程。

1.2整体出售

即中概股通过私有化回归A股,具体步骤为中概股公司由国内已有上市资格的公司进行收购合并完成私有化,拆除vie架构,进而在美国完成退市,变为由国内公司控制的下属子公司,由此直接回归A股市场。此种方式巧妙地规避了借壳上市,速度较快,目前采用此种常规方式的有学大教育与如家酒店。其中,首旅集团采用了现金以及定向非公开发行股票的方式对如家进行了收购合并;而学大教育,则是由银润集团通过非公开发行股票募集资金的方式吸收合并,从而完成了A股市场的回归。此种方式是否可取,是否能获得我国证监会批准仍存有待观察。

此种方式的另一种路径是:中概股公司在海外退市,拆除vie架构后,将资产注入国内同一控制人控制的上市公司内,直接完成回归。完美世界便是此种方案的执行者。在完美世界在海外进行谋算私有化进程的前期,完美影视通过借壳金磊股份登陆A股市场并更名为完美环球。完美世界完成私有化并拆除vie架构后,完美世界作为完美环球实际控制人控股的资产注入完美环球上市公司,尽管完美世界的资产已占完美环球年度审计的合并财务报告期末资产总额的100%以上,但是其实际控制人并未发生变化,所以未构成借壳上市。此种方法可谓精妙,控制人运筹帷幄,在私有化之前就已找好借壳对象并完成借壳来接手回归的资产,当然,采用此种方式的前提是控制人掌控的公司体量足够大。

由以上分析可得出,完美环球与世纪佳缘尽管在形式上采用了整体出售资产的方式回归国内资本市场,但其实质上也是将借壳上市作为了最终归宿。不难发现。借壳上市是目前中概股回归的主流方式。为此,本文接下来将进一步分析借壳上市的动机、壳公司定位以及交易模式。

2借壳动机

绝大多数中概股公司借壳上市回归国内市场,是考虑了经济效益与市场变化、政府管制的现实情况,综合考量了各方相关利益方之后的最终选择。

2.1缩短上市时间

中概股公司在国内借壳上市之前,需要进行私有化、拆除vie架构等一系列繁琐工作,而这每个环节都需要巨大的资金支持。一般而言,公司会采取PE+LBO或者私募+并购贷款的方式筹措资金私支持私有化以及拆除vie架构的工作,这势必会给公司造成巨大的负债压力,因此中概股公司急需快速回归国内市场进行融资筹资,补偿负债。除此之外,与股东之间的对赌协议也推着中概股公司加速回归。例如分众集团在当年在私有化并购协议中,和投资人们还签订了一个重要的对赌条款:如果私有化完成的第四年公司仍未重新上市,将分配至少75%的利润给现有股东;在巨人网络回归A股背后,公司也签定了业绩对赌条约。这些对赌协议无疑也给企业带来了加速回归的压力。

选择借壳上市可使公司有较大主动权,减少不确定性。并且在资本市场波动如此频繁的大背景下,毫不夸张地说,时间就是金钱。从目前已完成借壳回归的分众集团、巨人网络以及完美世界来看,借壳上市这一步骤本身平均耗时6个月,而IPO至少需要2-3年。显而易见,借壳上市的时间成本远远少于IPO,是中概股公司回归A股的明智选择。

2.2规避监管

从美国资本市场退市、彻底拆除VIE架构的做法,进而国内借壳上市的方式更容易获得监管部门的认可。尽管过程繁琐,但不失为较为稳妥的办法。由国内企业兼并收购中概股,通过私有化回归A股的方式政府阻力较大,美国SEC是否会同意,决议能否在股东大会上通过,在我国是否存在法律障碍,都是回归路上的绊脚石;搜房网所采取的模式,虽可一石二鸟,但采取这个路径需要克服的障碍多:首先,这种交易模式构成借壳上市,同时构成美股上市公司分拆上市,此类交易引发国外诉讼的风险较一般交易高,取得SEC以及股东同意并不容易;其次,剥离后注入国内壳公司的资产是否符合国内IPO条件,也是关键问题之一。

巨人网络、分众传媒同属于中概股借壳,回归速度之所以可观,一是得益于目前整体监管审核的提速,二则是国家也鼓励中概股用此方式回归。因而,为规避监管部门的审查,减少政府阻碍,绕道选择借壳上市是相对安稳的做法。

2.3保护相关者利益

我国IPO注册制迟迟未落地;新三板市场流动性小、估值较低,适合规模较小的企业,对于规模较大的回归企业,要想参与国内高估值这场饕餮大餐,新三板市场显然满足不了股东的胃口;战略新兴板的议案此前被删除。由以上国内资本市场的制度环境可看出,为享受高估值带来的财富效应,将股东利益最大化,A股主板市场显然是首选,回归A股市场速度相对较快的便是借壳上市。

从另一个角度看,中概股选择借壳上市有利于提高上市公司的质量。通过借壳上市,将优质资产注入壳公司后市场上就少了一家劣质公司,让壳资源公司进一步做大做强。而且这种借壳上市并没有增加上市公司的数量,这也有利于减少新股IPO的压力。

不仅如此,借壳上市还有利于保护投资者的权益。对于壳资源公司来说,如果质量欠佳,甚至是连续亏损的话,公司最终难逃退市的命运。但就目前的退市制度来说,公司退市投资者的赔偿是得不到保证的。借壳上市可以避免壳公司的退市,这有利于保护投资者权益。这是中概股归来带给A股市场的一份贡献。

借壳上市,最关键也是最首要的一步便是找到合适的壳公司。分析目前中概股已公布的借壳对象,可看出中概股对壳公司的定位有以下特点:

(1)股权集中度高,公司实际控股人为自然人,且股权结构较为单一。相对于与法人实控人谈判,与自然人实控人谈判更为灵活。且股权结构越简单,交涉的时间成本越小,也就更容易达成交易。(2)市值较小。中概股公司皆为“轻资产”公司,壳公司市值越小,借壳方达到控股所需的资金规模就越小。并且,市值决定重组后新股东的持股比例。中概股借壳,目前主要的操作方式都是采用发行股份的方式购买资产,而对于借壳方而言,相当大的成本在于借壳后权益被原有上市公司的分享与摊薄。与IPO的有对价摊薄不同,借壳重组的股比摊薄是无偿的,即为了获取上市地位对上市公司原有股东的利益让渡。壳公司市值越小,重组后借壳方股东占比越高,后续上市后分享市值财富越多,股本融资空间也就越大。(3)处于“夕阳”行业。目前公布的借壳对象,无一例外都处于电脑硬件生产、蓄电池生产等夕阳行业,均为盈利能力较差、财务状况不佳、成长性差、业绩经营稳定较差的公司,壳公司经营状况越差,交易成本也就更低。除此之外,在我国的现行制度下,企业退市股东权益无法得到保证,壳公司为避免摘牌,便会急于摆脱现状出售壳资源以取自保,从而借壳方便可掌握更大的主动权。(4)集中于A股市场。目前仅有世纪佳缘宣布的方案是借壳新三板公司,其余皆是登陆主板市场。主要原因是主板市场流动性好、估值更高,能比新三板市场带给股东更大的财富效应。

2.4交易模式

借壳上市的交易模式通常有章可循,本文从已有的回归方案中,以资产置换、支付对价方式等角度,总结归纳出了目前中概股回归公司借壳上市所采取交易模式的一般特征:

(1)以定向发行股票作为主要的支付对价方式。目前绝大多公司都是采用定向发行股票的方式购买资产,此种方式最大的优点便是可在实现控股人变更的同时置入借壳方资产,一般情况不涉及现金交易。此次分众集团借壳上市的过程中,壳方七喜控股支付了一定现金购买了小比例股权,笔者认为主要原因是七喜控股置出的资产状况良好,置出资产中投资性房地产所占比例高,其次为长期股权投资,为优质资产。(2)“净壳”交易。壳公司大多存在业绩、权益问题或者历史遗留问题,需要支付较高的借壳成本。借净壳上市可规避壳公司隐藏的或有负债等“陷阱”和合并商誉报表的确认。除此之外,中概股公司基本为网络科技、教育行业的轻资产公司,注入的资产与原壳公司基本处于不同行业,无法形成协同效应。因此,借“净壳”上市是中概股借壳上市的首选。(3)原实际控股人并未退出,借壳后仍持有小比例股份。众所周知,在借壳完成后所形成的财富效应是巨大的,借壳后原有控制人所持有的股份可看作是借壳方借壳上市的成本之一。

2.5结论与启示

中概股回归无疑是我国资本市场的利好现象,一方面在海外上市的中概股以互联网服务、电商、教育等行业为主,这些中概股回归有助于补充A股市场在这些行业中的缺失,另一方面中概股回归还将有助于推动中国资本市场现有制度和监管框架的革新。

而中概股具体以何种方式回归取决于投资者综合各方面因素的考量,但在注册制实行之前,中概股回归以借壳上市作为主流回归方式的趋势不会改变。壳资源的选择是借壳上市的核心问题,随着中概股集体的回归,A股壳资源的争夺将变得逐渐激烈起来,借壳上市的交易模式以及回归方式都有创新空间,若想绕开这次主板市场壳资源的争夺战,体量较小的回归企业可适当考虑进入新三板。目前国内的监管正在松动,开始实行负面清单原则,如一旦允许外资控股或控制境内公司股权,就不需要拆除vie,尤其是非互联网非教育类行业或将会有更多回归的路径可供选择。总而言之,在目前的市场与监管背景下,借壳上市是绝大多数公司的最佳选择,而落实到具体路径应量体裁衣,寻其所好。

参考文献

[1]戴娟萍.海澜之家借壳上市交易结构及其绩效分析[J].财会月刊,2015,(4).

[2]祝继高.中概股公司私有化研究:动机与经济后果[J].财经研究,2015,(4).

[3]肖宇.中概股在美国被做空探因及对我国证券注册制改革的启示[J].暨南学报,2014,(4).