报业集团借壳上市绩效分析与启示

2016-12-12洪陈旻豪陈建平

洪陈旻豪+陈建平

摘 要:介绍杭州日报报业集团借壳上市方案,以事件研究法和财务指标分析法,验证对壳资源利用的短期和长期绩效,从而给传统媒体借壳上市提供启示,即借壳需挑选合适的净壳资源,合理估值有利于财务统筹,轻资产上市财富效应显著。

关键词:报业集团;借壳上市;短期绩效;长期绩效;财富效应

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2016)24-0083-04

关于借壳上市的绩效检验方法,据国内外文献研究显示,目前主要有两种方法:一是事件研究法,它以重大资产重组公告日为中心确定一个窗口期,研究上市公司在借壳上市事件发生前后股票价格的异常波动,用以反映借壳上市的市场绩效,检验对壳资源的利用是否具有财富效应。二是财务指标分析法,它通过对比借壳上市前后的各项财务指标变化来检验绩效。一般短期绩效采用事件研究法,长期绩效采用财务分析法。本文对杭州日报报业集团(以下简称“杭报集团”)借壳上市进行绩效分析,来估算财富效益情况,以期给传统媒体借壳上市提供借鉴。

一、杭报集团借壳上市方案

借壳方杭报集团是一家以报刊为主、多元经营并进,大力发展相关文化产业的现代传媒集团。杭报集团100%控股杭州日报报业集团有限公司和都市快报社,杭州日报报业集团有限公司和都市快报社下属有多家子公司。

让壳方浙江华智控股股份有限公司(以下简称“华智控股”)主营业务为制造、销售仪表及原材料等。在2010年前因连续两年亏损,更名“*ST华控”,2011—2012年间,经营状况好转,2012年6月27日摘帽,更名“华智控股”。

2013年9月27日,华智控股因控股股东华立集团正在筹划可能涉及上市公司的重大事项,申请停牌。

2014年3月24日,华智控股召开第七届董事会第九次会议,审议通过了《关于公司重大资产出售及发行股份购买资产暨关联交易整体方案的议案》等相关议案。同时,上市公司与杭报集团签署了《利润补偿协议》,杭报集团承诺2014年至2017年实现扣除非经常性损益后归属标的资产股东的净利润分别1.75亿、1.95亿、2.15亿、2.26亿。如果实现利润低于上述数据,杭报集团将按相关公式计算,回购华智控股股份赔偿上市公司。

2014年5月18日,华智控股于晚间发布重大资产重组公告预案,拟向杭报集团所属杭州日报报业集团有限公司和都市快报社发行股份,购买其下属传媒经营类资产,资产估值约为22亿元,股票发行规模约为5.3亿股。次日,华智控股复牌。

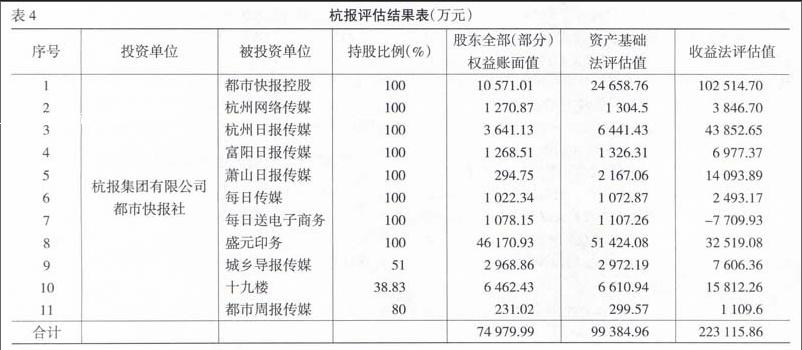

2014年11月23日,华智控股发布《重大资产出售及发行股份购买资产暨关联交易报告书(修订版)》,拟出售(以2013年度为基准)89.69%的资产(除固定资产、无形资产、递延所得税资产)和97.13%的负债(除其他应收款、长期股权投资、其他应付款以及应付职工薪酬)与杭报集团置换股权,华智控股置换出净资产评估价值为37 011.42万元,置换入资产评估值223 115.86万元,为华智控股2012会计年度期末总资产的114.13%,定向增发529 966 415股,定向增发为4.21元/股。

2014年12月18日,华智控股发布公告,本次重大资产重组实施完毕。实施后,华智控股控制权从华立集团转移为杭报集团,华智控股主营业务亦从制造业转为传媒业,杭报集团持有上市公司52.07%股份,不久即更名为“浙江华媒控股股份有限公司”,股票名称改为华媒控股。

二、杭报集团借壳上市短期绩效分析

(一)累计超额收益率的计算

本文以华智控股发布重大资产重组预案首次公告日2014年5月18日为事件基准日(t=0),选取[-20,+20](剔除停牌日期)作为事件公告的时间窗,用市场指数模型计算累计超额收益率(CAR),计算公式如(1)式所示:

ARit为t日股价的超额收益率计算公式如(2)式所示,Rit为华智控股股票在交易日t 的个股实际收益率;E(Rt)为交易日t的市场指数收益率。本文采用CPAM模型估计市场正常收益率E(Ri)t,E(Ri)t=αi+βiRmt。出于谨慎性考虑,本文选取2013年1月4日至8月27日,即公告日前146个交易日(剔除了华智控股暂停交易日期)为估计正常收益率参数区间,以此估计窗口估计市场正常收益率和贝塔系数βi。华智控股在深圳证券交易所上市,故选取深圳证券交易所成份指数作为市场指数Rmt,经过回归分析可得方程(3)式。

接下来,检验CAR与0是否有显著差异。如果检验结果显著,CAR>0,表明股东的财富增加,CAR<0,表明股东的财富减少;当CAR与0的差异不显著时,则可认为股东的财富在并购中没有发生变化。

(二)财富效应分析

从表2中我们观察到CAR的变动情况。总体而言,虽然有较多天数的超额收益率为负,但是其绝对值较小,而超额收益率为正时,其绝对值较大,累计超额收益率在稳步上升。在窗口事件期的40天中,前期上升较慢,公告日而前20日上升6.8%,公告日后CAR快速增长,其超额收益率共上升80%。分析表明,重组事件增加了壳公司股东财富,给投资者带来了实质性的利益。

从表3可以求得CAR的平均值为6.56%,用EVIEWS的系列分布试验可求出T 检验值为(6.56,a=0.05),T检验的结果(如表3所示)。从T检验的结果来看,在[-20,20]时间窗口期内,CAR显著大于0,市场对该重大资产重组态度积极,股东的财富在该时间段非预期地增加了,这为股东提供了交易条件。

(三)杭报集团股东财富效应

表中除每日送电子商务中的快递业务和盛元印务中的商业印刷其余均属于传媒相关行业,有“轻资产”的特征,这些轻资产企业拥有业务网络、服务能力、管理团队、品牌优势、优惠政策等重要的无形资源并不能在会计账面上反映。因此,用收益法能公平公正反映市场公允价值。

杭报集团借壳上市,置入资产评估值按收益法评估,评估值达到了账面资产的298%,从而获得上市公司更多股份,按每股4.25元价格,22.31亿可定向增发5.3亿股,意味着杭报集团节省了隐性的借壳成本,实现了国有资产保值增值的目标;同时复牌当日收盘价4.68元,之后连续6个涨停,上市的溢价明显,股东的财富效应显著增加。

三、杭报集团借壳上市长期绩效分析

(一)盈利水平不断上升

华媒控股的净资产收益率在杭报集团借壳上市后的2014年度达到历史新高,虽然截至2015年第三季度有所滑落,但也明显高于华立集团控股的阶段。一方面,文化传媒业行业“轻资产”特点;另一方面,杭报集团多元发展,“移动互联+”产业闭环的布局,新媒体营收的增加,盛元印务的发力以及相对垄断地位的杭州地铁户外广告经营等等,促使非报业收入比重不断上升,并且部分抵消了广告客户如汽车行业、房地产行业客户等政策限制导致的广告投放减少带来的不利因素。

华媒控股按照2001年和2012年证监会分类,分别属于出版业和新闻与出版业。将上市后数据与国资委制定的《企业绩效评价标准值》中传播与文化业的出版业平均值相比较,杭报集团上市后,净资产收益率和总资产报酬率远高于行业平均值。成本费用利润率在2014年度高于行业平均值30.5%,就2015年第三季度测算,也高于行业平均值48.3%,同时,营业利润率虽然在2014年低于行业平均值,在2015年上市后超出平均40.23%。这反映出杭报集团在上市后,企业整体是“轻资产”运作,对于主营业务成本和三费的控制力度很强,盈利能力总体很高。

(二)偿债能力高于行业水平

2012年华智控股仍属制造业,主要从事电表生产和销售业务。对于资本密集型行业,普遍存在资产负债率较高,速动比率较低的问题,偿债能力往往较弱。随着借壳上市的实施完成,改名华媒控股的上市公司资产负债率迅速降低54.26%,速动比率暴涨193.7%,资产负债率保持在较低水准,华媒控股的短期偿债能力大幅度提升。利息保障倍数为负,直接原因是利息费用为负——利息收入高于利息费用所导致。据2014年年报与2015年三季报显示,华媒控股有超过2 000万元现金购买低风险的理财产品。华媒控股的长期偿债能力也较强,与同行相比,华媒控股的各项指标均优于行业均值。

(三)经营水平仍有提升需要

分析表明,借壳后华媒控股与同行相比,总资产周转率和流动资产周转率明显高于平均值。但是,应收账款周转率远不如行业平均值。

究其原因,与杭报集团的广告与策划业务的疲软及多元发展模式有关。首先,2014年度杭报集团有54.8%营业收入来源于广告及策划业,2015年度显然也不会有太大变化,汽车业与房地产业总体发展疲软,公司对这些行业承揽的广告回款期较长,增加了应收款。2014年报反映一年以上的应收账款占据总应收账款的56.2%,达3.93亿元。其次,杭报集团已不是纯粹意义的出版业,非报业收入比重较高。但是,过低的应收账款周转率仍值得关注。

四、启示与建议

(一)借壳需挑选合适的净壳资源

壳资源要选择债务纠纷小的企业,尽可能借“净壳”上市,既可减少证监会和主管部门双重审核中关注的问题,减少审核等待时间,也可避免未来债务纠纷,避免业绩波动和投资减值带来的不确定性,有助于经营业绩的稳定。

(二)合理估值有利于借壳方财务统筹

轻资产企业用收益法评估,可以体现出资产的大幅度增值,也有利于拿到更多的上市公司股权。但高估值也意味着借壳方对于上市公司的高额利润承诺。一旦置入资产经营情况不理想,或者客观环境发生无法抗拒的重大变化,则借壳方须支付巨额成本回购股份,之前的增值将大打折扣。背负高额利润承诺,也会使借壳方压力巨大,不利于帮助上市公司更好地筹划未来发展。因此,后续有其他同类企业借壳上市,未来业绩承诺还是要更多地留有余地,可能更有利于上市公司和大股东两方面的发展。

(三)“轻资产”上市财富效应显著

传统媒体能借助“轻资产”的优势,以收益法进行资产评估,获得较高的上市估值;以优质资产注入让壳方,短期内市场反映积极,可实现资产的溢价;长期绩效需要上市公司提高自身的核心竞争力,获得可持续发展。

参考文献:

[1] 李善民.上市公司兼并与收购的财富效应[J].经济研究,2002,(11).

[2] 陈蓉.企业借壳上市动因与绩效的相关性分析——基于证券公司的案例研究[J].商场现代化,2011,(2).

[责任编辑 陈丹丹]