财政激励能否降低二氧化碳排放?

——基于节能减排财政综合示范城市的证据

2022-08-05吴文值陈能军

吴文值 王 帅 陈能军

内容提要 以节能减排财政综合示范城市为外生政策冲击,利用双重差分模型,使用城市层面的数据,实证研究了财政激励对二氧化碳排放的影响。研究发现:第一,在财政激励作用下,示范城市相比于非示范城市二氧化碳排放量显著降低。第二,机制分析表明,入选节能减排示范城市显著提高了城市的可用财力,示范城市人均财政支出显著增加。地方可用财力的增加使地方政府降低了对高能耗、高污染企业的依赖程度,加强了对这些企业整治力度,结果导致示范城市用电量、工业总产值以及地方税费收入显著降低。第三,财政激励的减碳效应存在财政压力以及财政激励程度异质性。财政压力越大,财政激励的减碳效果越差;中央对地方的奖补资金越多,财政激励的减碳效果越好。

一、引言

当前,日益增加的碳排放量对全球来说无异于一场灾难。根据联合国《气候变化2021:自然科学基础》报告,碳排放的增加导致大气、海洋和陆地加速变暖,热浪、强降水、干旱、台风等极端天气事件频发,给农业发展和人体健康带来重大挑战。为对外体现大国担当,对内促进产业结构调整,2020年9月习近平主席在第七十五届联合国大会一般性辩论上的讲话中首次明确提出,“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”

自碳达峰、碳中和发展目标提出之后,各级政府迅速行动,多措并举出台行动方案,力求在规定时间内降低碳排放。如何才能确保按期实现碳达峰、碳中和目标呢?西方主流经济学家认为环境恶化的根源是产权混乱和市场缺失,并寄希望于环境税、碳交易等市场化这一“看不见的手”来解决问题[1]Goulder,L.H.,"Carbon Tax Design and U.S.Industry Performance",Tax Policy and the Economy,1992,6,pp.59-104.[2]Newell,P.,Paterson M.,"Climate Capitalism:Global Warming and the Transformation of the Global Economy",Cambridge University Press,2010.。中国也进行了市场化尝试和探索。然而,市场化机制能否解决中国环境污染问题,已有实证文献对此尚存争议[3]李永友、沈坤荣:《我国污染控制政策的减排效果——基于省际工业污染数据的实证分析》,《管理世界》2008年第7期。[4]涂正革、谌仁俊:《排污权交易机制在中国能否实现波特效应?》,《经济研究》2015第7期。[5]任胜钢、郑晶晶、刘东华等:《排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据》,《中国工业经济》2019年第5期。。与西方国家不同,由于我国举国制度的优势,中央政府可以通过政治激励和财政激励调动地方政府降低污染的积极性[6]乔宝云、刘乐峥、尹训东等:《地方政府激励制度的比较分析》,《经济研究》2014年第10期。。学者们更强调用政府这一“看得见的手”解决污染问题。大量研究证实,政治激励通过强化执法力度、加强行政管制等显著降低了污染物的排放[7]Kahn,M.E.,Li,P.,Zhao,D.,"Water Pollution Progress at Borders:The Role of Changes in China's Political Promotion Incentives",American Economic Journal:Economic Policy,2015,7(4),pp.223-242.[8]He,G.,Wang,S.,Zhang,B.,"Watering Down Environmental Regulation in China",The Quarterly Journal of Economics,2020,135(4),pp.2135-2185.[9]邓辉、甘天琦、涂正革:《大气环境治理的中国道路——基于中央环保督察制度的探索》,《经济学(季刊)》2021年第5期。。遗憾的是,财政激励对环境影响的研究稍显不足。已有文献主要从财政分权角度去研究财政激励的污染治理效应,从中央对地方的直接财政奖励角度研究地方政府对财政激励的反应的文献较为缺乏。

2011年开始的节能减排财政综合示范城市政策(以下简称“示范城市”)为本文直接研究财政激励对地方环境的影响提供了机会。2011年,为进一步推动节能减排工作,促进经济结构调整和经济发展方式转变,财政部、国家发改委开始实施节能减排财政综合示范城市政策,通过整合财政政策,以向示范城市奖励资金的方式支持示范城市节能减排。由于入选的示范城市不仅可以获得中央奖励资金,也可以获得省配套资金,入选示范城市对地方政府来说具有很大的财政激励。鉴于此,本研究以示范城市政策为准自然实验,使用双重差分模型,重点研究中央对地方直接的财政激励对二氧化碳排放的影响。研究发现:第一,入选示范城市显著降低了地区二氧化碳排放量。示范期内,示范城市相比于非示范城市二氧化碳排放总量降低约7.5%,人均二氧化碳排放降低约1.15吨。第二,入选示范城市显著提高了地方政府可用财力,示范期内示范城市人均财政支出显著增加。财政激励使地方政府通过行政管制手段加大了对工业企业的整治力度,示范期内,示范城市用电量、规模以上工业总产值、税费收入显著降低。第三,地方政府财政压力越大,地方政府发展经济动力越强,财政激励的减碳作用越小;上级政府奖励以及配套资金越多,也即财政激励程度越高,财政激励的减排作用越好。

本文的边际贡献主要体现在以下几个方面:第一,本文基于中央政府的综合财政奖励,直接研究财政激励对碳减排的影响。财政分权体制下,地方政府的财政激励是推动中国经济持续发展的重要力量[1]Montinola,G.,Qian,Y.,Weingast,B.R.,"Federalism,Chinese Style:The Political Basis for Economic Success in China",World Politics,1995,48(1),pp.50-81.[2]Qian,Y.Y.,Weingast,B.R.,"Federalism as a Commitment to Perserving Market Incentives",The Journal of Economic Perspectives,1997,11(4),pp.83-92.[3]Jin,H.,Qian,Y.,Weingast,B.R.,"Regional Decentralization and Fiscal Incentives:Federalism,Chinese Style",Journal of Public Economics,2005,89(9),pp.1719-1742.。目前,大部分文献将财政分权等同于财政激励,并在此基础上研究了财政激励对土地出让[4]谢贞发、朱恺容、李培:《税收分成、财政激励与城市土地配置》,《经济研究》2019年第10期。、公共服务[5]汤玉刚、陈强、满利苹:《资本化、财政激励与地方公共服务提供——基于我国35个大中城市的实证分析》,《经济学(季刊)》2016第1期。、产业结构[6]张同斌、高铁梅:《财税政策激励、高新技术产业发展与产业结构调整》,《经济研究》2012年第5期。、GDP增长[7]Lin,J.Y.,Liu,Z.,"Fiscal Decentralization and Economic Growth in China",Economic Development and Cultural Change,2000,49(1),pp.1-21.的影响。也有少部分文献研究财政激励对环境污染的影响[8]Millimet,D.L.,"Assessing the Empirical Impact of Environmental Federalism",Journal of Regional Science,2003,43(4),pp.711-733.[9]Sigman,H.,"Decentralization and Environmental Quality:An International Analysis of Water Pollution Levels and Variation",Land Economics,2014,90(1),pp.114-130.[10]薛钢、潘孝珍:《财政分权对中国环境污染影响程度的实证分析》,《中国人口·资源与环境》2012第1期。[11]张克中、王娟、崔小勇:《财政分权与环境污染:碳排放的视角》,《中国工业经济》2011年第10期。,然而这些文献都是将财政分权等同于财政激励,从财政分权视角间接研究。本研究基于节能减排示范城市政策,利用中央对地方的财政综合奖励,直接研究财政激励对碳减排的影响。

第二,本研究拓展了环境污染与经济发展之间权衡取舍的文献。改革开放初期,在生存压力大于环保压力的情况下,为发展经济,中央政府的政治制度设计更关注对官员发展经济的考核,地方官员实行以牺牲环境发展经济的策略[12]冉冉:《“压力型体制”下的政治激励与地方环境治理》,《经济社会体制比较》2013第3期。。已有文献研究发现,地方政府加强环境治理会对经济和社会产生负面影响,例如会增加企业成本[13]Ryan,S.P.,"The Costs of Environmental Regulation in a Concentrated Industry",Econometrica,2012,80(3),pp.1019-1061.、增加失业[14]Walker,W.R.,"Environmental Regulation and Labor Reallocation:Evidence from the Clean Air Act",American Economic Review,2011,101(3),pp.442-447.、降低企业全要素生产率[15]He,G.,Wang,S.,Zhang,B.,"Watering Down Environmental Regulation in China",The Quarterly Journal of Economics,2020,135(4),pp.2135-2185.等。本研究发现,地方政府在财政激励作用下,虽然加强了对高污染行业的治理,但是却是以牺牲经济发展为代价,地区用电量、规模以上工业增加值、税费收入在政策实施期间显著降低。

第三,本研究对实现碳达峰与碳中和目标具有重要借鉴意义。囿于数据的可得性以及识别策略,已有关于环境污染的研究主要集中于化学需氧量、二氧化硫、废水以及雾霾等[16]范子英、赵仁杰:《法治强化能够促进污染治理吗?——来自环保法庭设立的证据》,《经济研究》2019第3期。[17]彭飞、董颖:《取消农业税、财政压力与雾霾污染》,《产业经济研究》2019第2期。,对碳排放的研究不够充分。本文使用Chen等所计算出的二氧化碳数据[18]Chen,J.,Gao,M.,Cheng,S.,et al.,"County-Level CO2 Emissions and Sequestration in China During 1997-2017",Scientific Data,2020,7(1),pp.1-12.,重点研究财政激励对二氧化碳的影响。研究发现,示范城市相比于非示范城市二氧化碳排放总量降低约7.5%,人均二氧化碳排放降低约1.15吨。从政策工具角度看,财政激励也可以成为政府降低二氧化碳排放的政策手段,这对当前各地方政府实现碳达峰、碳中和目标具有重要现实指导意义。

二、制度背景与理论假说

1.制度背景

财政政策是节能减排重要抓手,“十一五”期间,中央政府以项目补助的形式激励各市场主体节能减排,在可再生能源、绿色建筑等领域分别确立实施示范项目财政政策,明确提出节能减排目标,要求单位GDP能耗降低20%左右、主要污染物排放总量减少10%。然而,由于项目资金分散,已出台的部分单项政策的潜力和效力逐渐递减。而且由于每个具体的项目资金有特定用途,对地方政府这一节能减排最重要的组织者和规划者来说,不能统筹安排资金用途,不利于中央和地方形成政策合力,难以激发地方政府发挥主观能动性[1]陈少强:《建立国家节能减排财政政策综合示范评价与推广平台》,《财政研究》2012年第10期。。

“十二五”规划期间,中央政府改变策略,在节能减排领域大力推广“以奖代补”政策。同时以城市为单位,整合零散的财政项目补助资金,加大资金投入力度,实行节能减排财政综合示范城市政策。通过整合财政政策,突破“点对点”的项目管理模式,突破“头痛医头、脚痛医脚”的旧思维,努力避免政策不配套、碎片化等问题,调动地方政府积极性,激发地方政府节能减排。

2011年6月,财政部和国家发改委选择北京等8个城市作为第一批示范城市。2013年10月,选择石家庄等10个城市作为第二批示范城市。2014年10月,选择天津等12个城市作为第三批示范城市(见表1)。第一批示范城市由国家发改委和财政部等按照“十一五”期间各城市节能减排执行情况、财政政策整合力度等标准遴选产生。第二批和第三批先由地方政府申报,再由财政部和国家发改委按照合规性和方案可行性,组织专家对申报的城市进行评选。

表1 示范城市名单

示范城市的示范期为3年,示范期内中央财政会向地方政府持续投入节能减排资金。因此,入选示范城市,对地方政府有很大的财政激励。首先,入选示范城市可以直接增加地方政府综合财力。2013年财政部、国家发展改革委《关于调整节能减排财政政策综合示范奖励资金分配和绩效评价办法的通知》明确规定,综合奖励资金根据示范城市性质分档:直辖市和城市群6亿元/年,计划单列市和省会城市5亿元/年,其他城市4亿元/年。示范期内,省级财政也会向示范城市配套资金。以第一批示范城市为例,仅在2012年,中央财政就已累计向北京等8个首批示范城市,安排综合奖励资金40亿元,8个示范城市所在省政府也安排配套资金超过200亿元。其次,中央财政已有各项节能减排政策将优先向入选示范城市倾斜,这种倾斜也会增加地方政府可支配资源。

2.理论假说

在“晋升锦标赛”下,地方政府官员通常以牺牲环境为代价发展经济,大力招商引资。在改革开放后很长一段时间内,工业企业由于投资见效快、就业带动作用强,对GDP的直接推动作用大,一直深受地方政府喜爱。然而,工业企业既是GDP制造机器、纳税大户,也是耗电大户、污染排放者。已有的环境问题,很大部分由工业企业产生。因此,地方官员对于高能耗、高污染的工业企业的治理一直处于矛盾中。在当前官员考核机制下,即使上级政府把环境纳入官员评价机制,地方官员也依旧把工作重点放在完成GDP、纳税等硬约束指标上,地方政府环保部门形同虚设,未能发挥应有的作用。究其原因,一方面是因为中国当前仍处于在发展中解决问题的阶段,GDP增长等指标更加可视化,更能体现官员能力,另一方面则是因为地方政府面临持续的财政压力,需要保证一定的财政税收,而加大对环境污染的治理会影响财政收入可持续。

财政持续紧缩的背景下,入选节能减排示范城市对地方政府来说具有很大的财政激励作用,会激励地方政府加强对环境的治理。首先,中央财政的综合奖励资金以及省级配套资金可以直接增加地方政府财政资源,缓解地方政府财政压力,使地方政府在发展经济和环境保护的抉择中,降低对高能耗、高污染企业的依赖程度,加大对环境污染企业的惩治力度。其次,中央财政的绩效考核会进一步放大财政激励作用。政府的绩效考核具有“指挥棒”的作用,《节能减排财政政策综合示范指导意见》明确规定,对于完不成年度目标的城市将不发或者扣发奖励资金。在绩效考核之下,为不被扣发奖励资金,地方官员会努力完成节能减排指标。在全部的考核指标中,单位GDP能耗是排在第一位的指标,而单位GDP能耗是影响碳排放的重要因素。基于此,本文提出假说1。

假说1:财政激励可以降低地方政府对高污染企业的依赖,加强地方政府对高能耗、高污染行业的整治力度,降低地方二氧化碳排放。

地方政府促进节能减排的手段主要有两种:一种是基于市场机制,采取征收环保税、建立碳交易所、建立绿电交易机制等长期手段来降低二氧化碳;另一种是采取行政手段,通过加强环境规制的方式降低二氧化碳。对节能减排示范城市来说,由于示范期只有三年,且市场交易机制的建立更多依赖于中央政府的政策制定,地方增幅短期内难以依靠市场交易机制实现节能减排。相反,行政规制手段则可以在短期内对企业产生很大影响。我国环境保护的执法力度远落后于法律法规体系制度建设,地方政府与污染企业的合谋以及环保规制部门的独立性缺失等,很容易导致地方政府对污染企业“有法不依”“执法不严”,这为地方政府对环境污染企业的治理留有较大处罚空间[1]包群、邵敏、杨大利:《环境管制抑制了污染排放吗?》,《经济研究》2013年第12期。。一旦地方政府的环境保护目标发生变化,短期内,地方政府可以通过加大对环境企业行政处罚力度、限制用电、关停高能耗、高污染企业的方式,迅速降低碳排放。然而行政手段降低二氧化碳排放虽然见效快、效果好,但却是以牺牲地区经济发展为代价的。基于此,本文提出假说2。

假说2:在财政激励作用下,示范城市主要通过行政手段,以牺牲经济发展为代价实现节能减排目标。

1994年分税制改革后,中央政府集中财权下放事权,造成地方政府财政收入和支出不匹配。已有文献指出,地方政府财政压力越大,地方政府税收征管力度越大[2]陈晓光:《财政压力、税收征管与地区不平等》,《中国社会科学》2016第4期。,企业实际税负越高[3]赵仁杰、范子英:《税费替代:增值税减税、非税收入征管与企业投资》,《金融研究》2021第1期。,对土地财政的依赖程度越高[4]唐云锋、马春华:《财政压力、土地财政与“房价棘轮效应”》,《财贸经济》2017第11期。。可以猜测,当地方政府财政压力不同时,财政激励的效果会有所差别。对财政压力较大的地方政府来说,中央以及省财政有限的财政激励,并不足以激励地方政府以突破自身财政承受能力为代价来加强环境管制。地方政府的最优策略是在满足中央政府节能减排考核要求之后,力求平衡经济发展与节能减排。同理,当地方普遍面临财政压力时,中央奖励资金越多,可以弥补地方环境治理的损失也越多,地方政府节能减排的动力也越强。基于地方政府对污染企业的处罚存在环境规制强度的相机决策空间,本文提出假说3和假说4。

假说3:地方政府财政压力越大,环境规制力度越弱,财政激励的减碳效果越差。

假说4:中央和省级财政对地方政府激励程度越大,地方政府环境规制力度越强,财政激励的减碳效果越好。

三、数据、变量以及描述性统计

本文采用2003—2017年地级市层面的数据,使用多期DID模型,研究财政激励对减碳的影响,并在对基本结论进行一系列稳健性检验基础上,进一步探究财政激励的作用机制及其异质性影响。数据截止到2017年是因为示范城市政策在2017年后全部结束。示范城市及其示范时间由笔者在网上搜索整理得到。为准确测度地级市二氧化碳排放水平,降低测量误差,本文采用了Chen等计算出的二氧化碳排放数据,相比于已有研究,Chen等计算二氧化碳排放水平时采用了粒子群优化-反向传播(PSO-BP)算法,且在计算过程中统一了DMSP/OLS和NPP/VIIRS卫星图像的尺度,并考虑了县级陆地植被的碳固存值,计算结果更为准确[1]Chen,J.,Gao,M.,Cheng,S.,et al.,"County-Level CO2 Emissions and Sequestration in China During 1997-2017",Scientific Data,2020,7(1),pp.1-12.。除二氧化碳数据外,各地级市的经济和统计数据主要来源于EPS数据库。由于示范城市的示范期只有3年,第一批和第二批示范城市享受中央财政综合奖励资金以及省级配套资金的时间分别为2012—2014年以及2014—2016年,为避免多期DID在系数估计中出现权重为负的情况,本文删除了第一批示范城市2015—2017年以及第二批示范城市2017年的样本。

本文选择二氧化碳排放总量的对数以及人均二氧化碳排放量度量城市二氧化碳排放水平。参考席鹏辉等[2]席鹏辉、梁若冰、谢贞发:《税收分成调整、财政压力与工业污染》,《世界经济》2017年第10期。、Zhu等[3]Zhu,Y.,Han,S.,Zhang,Y.,et al.,"Evaluating the Effect of Government Emission Reduction Policy:Evidence from Demonstration Cities in China",International Journal of Environmental Research and Public Health,2021,18(9).的研究选择以下控制变量:城镇化率,用非农业人口/总人口衡量;建成区绿化率,用建成区绿化覆盖面积/建成区区域土地面积计算;人口密度,用年末总人口/全市区域面积计算;产业结构,用第二产业占比计算。为检验是否存在用二氧化碳衡量的环境库兹涅茨曲线,本文也控制了地区经济发展水平及其二次项。为降低异方差,本文对人口密度和人均GDP进行了对数化处理。各变量的描述性统计如下表2所示。

表2 变量的描述性统计

四、实证模型与结果

1.实证模型

2003—2017年,我国有30个城市分3批次先后成为示范城市,由于海东在2012年撤地设市缺乏相应的数据,本文将除海东市以外的29个示范城市作为处理组,其余非示范城市作为对照组。根据成为示范城市的地区和时间差异,构造以下多期双重差分模型,实证检验财政激励对工业污染物排放的影响:

其中,Y it表示i城市t年的二氧化碳排放量,Policyit是本文核心的解释变量,当i城市在t年成为示范城市后为1,否则为0。Control it是一系列可能影响二氧化碳排放的控制变量,包括经济发展水平、人口密度,建成区绿化率、城市化率、产业结构等。μi和ρt分别是城市和年份固定效应。εit是残差项。

2.基准回归结果

为识别控制变量之间的相关性是否会对本文的结论产生影响,本文采取逐步回归方法,回归结果如下表3所示。第(1)—(4)列是对二氧化碳排量总量进行回归的实证结果。Policy系数显著为负,且系数大小趋于稳定,约为-0.075,可以大致推算,示范城市相比非示范城市二氧化碳排放量降低了约7.5%。考虑到现阶段我国各城市二氧化碳排放量较大,7.5%的下降幅度是一个可观的数字。第(5)—(8)列是对人均二氧化碳排放量的回归结果,Policy系数同样显著为负,平均来看,示范城市人均二氧化碳相比于非示范城市大约降低约1.15吨左右。综合表3第(1)—(8)列,不论是用哪种方式定义二氧化碳排放水平,示范城市政策的实施对降低二氧化碳排放都起到了非常显著的作用。

表3 基准回归结果

3.机制分析

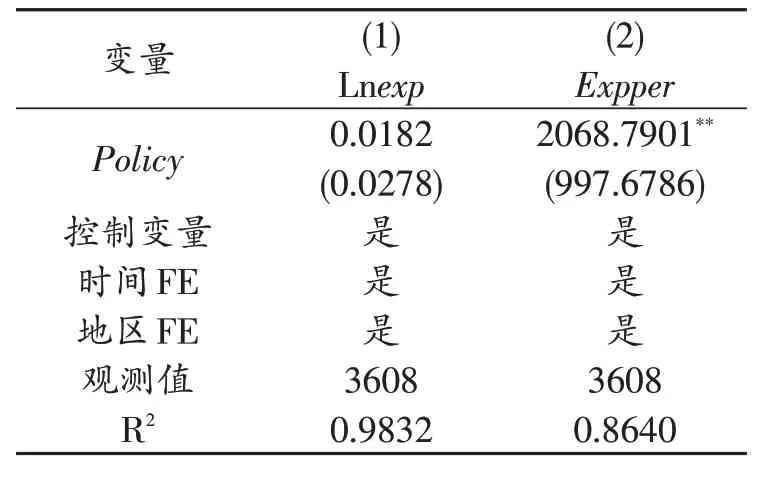

在假说1中,入选示范城市对地方政府来说具有很大的财政激励作用,因为不仅中央财政会给示范城市综合奖励资金,省级政府还会予以配套资金。正是在财政激励作用下,地方政府加大了对高能耗、高污染企业的治理。为检验是否存在财政激励,本文需要对地方政府的可用财力进行回归。衡量地方政府财力的数据主要有一般公共预算收入和一般公共预算内支出。由于一般公共预算收入只包括税收收入和非税收入,中央财政对地方的综合奖励以及省级配套资金属于转移支付收入,不在一般公共预算收入内体现,因此,本文用一般公共预算支出来衡量地方政府可用财力。

表4第(1)和第(2)列分别是对一般公共预算支出的对数(Lnexp)以及人均一般公共预算支出(Expper)回归的实证结果。Policy系数都为正,虽然从支出总规模来看,Policy系数不显著,但是人均支出在5%的显著性水平内显著。表4的结果表明示范城市显著提升了地方可用财力。从支出总规模来看,入选示范城市,使得示范城市支出相比于非示范城市增加约1.8%;从人均财政支出的角度看,示范城市支出相比于非示范城市人均财政支出增加大约2070元。表4的结果验证了本文所提出的假说(1),入选示范城市对地方官员来说确实存在财政激励,示范城市相比于非示范城市可用财力显著提升;而正是在财政激励作用下,地方加大了对高能耗、高污染行业处理,二氧化碳排放量显著降低。

表4 入选示范城市对地方可用财力的影响

《关于调整节能减排财政政策综合示范奖励资金分配和绩效评价办法的通知》明确指出,中央政府需要对地方政府的示范城市奖励资金使用情况进行年度考核及在示范期结束后进行整体考核。在假说2中,本文指出,在财政激励以及中央绩效考核压力下,地方政府短期内节能减排的最优策略,莫过于通过行政手段,例如断电、勒令停产等,以牺牲经济发展为代价,限制高能耗、高污染企业发展。例如,2021年9月份,有些地方为完成减碳指标,对企业和居民拉闸限电,严重影响企业正常开工、居民正常生活。为检验是否存在上述机制,笔者搜集整理了全市工业企业用电量(Lnelec)、市辖区全年用电量(Lnelec2)、全市规模以上工业企业增加值(Lnscouput)、全市一般公共预算收入(Lninc)等数据。用Policy分别对这些变量进行回归,本文预计,Policy系数全部都为负。

表5是对工业企业用电量、全年用电量、规模以上工业企业增加值、一般公共预算收入等回归后的实证结果。其中,第(1)列是对工业企业用电量进行回归,Policy系数显著为负,表明示范城市显著降低了工业企业用电量。第(2)列是对示范城市市辖区全部用电量回归结果,Policy依旧显著为负,由于全部用电量不仅包括工业企业,还包括家庭部门用电,因此第(2)列的实证结果表明示范城市不仅会采取行政手段控制企业用电,还可能会限制居民用电。第(3)列是对规模以上工业企业增加值回归实证结果,Policy系数仍旧显著为负,表明示范城市采取行政手段,降低污染,影响到了企业正常发展,地方政府以牺牲经济发展为代价实现节能减排。第(4)列是对一般公共预算财政收入回归后的实证结果,Policy系数同样显著为负,由于一般公共预算财政收入主要由税费构成,第(4)列的实证结果表明,示范城市在节能减排的同时,对地方政府的税源也产生了影响,再次验证地方政府以牺牲经济发展为代价实现节能减排。表5第(1)—(4)列验证了本文所提假说2。

表5 入选示范城市对地区经济发展的影响

4.异质性分析

财政压力不同,地方政府对财政激励的反应也会不同。假说3认为地方政府财政压力越大,财政激励的减碳效应越低。主要原因在于,在财政压力较大的地方,财政激励不足以抵消地方政府的财政缺口,地方政府依旧需要依靠工业企业来获取财政收入。为检验假说3是否成立,本文用(一般预算财政支出-一般预算内财政收入)/一般预算财政收入计算出各地方财政压力(Fp)。将财政压力(Fp)与示范城市政策实施(Policy)交互,生成新的交互项(Policy*Fp)。用新生成的交互项以及水平项对二氧化碳排放量进行回归。本文重点关注交互项前面的系数,预计交互项为正。

表6第(1)列和第(2)列是用财政压力与示范城市交互项以及其水平项对二氧化碳排放量进行回归的实证结果。其中,第(1)列是对人均二氧化碳排放量进行回归,第(2)列是对二氧化碳排放量的对数进行回归,在控制住一系列控制变量后,交互项都为正,且第一列的系数在5%的显著性水平内显著为正,验证了假说3,也即财政压力越大的城市,示范城市所带来的激励作用确实越小。

财政部、国家发展改革委《关于调整节能减排财政政策综合示范奖励资金分配和绩效评价办法的通知》明确规定,综合奖励资金根据示范城市性质分档:直辖市和城市群6亿元/年,计划单列市和省会城市5亿元/年,其他城市4亿元/年。为检验财政激励程度对二氧化碳排放影响的异质性,本文依据示范城市综合奖励资金获取规模,构造地级市财政激励程度虚拟变量(Level)。将直辖市、计划单列市、省会城市等获取综合奖励资金在5亿及以上的城市,定义为高财政激励程度城市(Level=1);将获取综合奖励资金在4亿的普通地级市,定义为低行政级别地级市(Level=0)。在将地级市行政级别虚拟变量(Level)与示范城市政策实施(Policy)虚拟变量交互后,用交互项(Policy*Level)及其水平项对二氧化碳排放量进行回归,本文重点关注交互项前面的系数,预计交互项为负。

表6第(3)列和第(4)列分别是对人均二氧化碳排放量和二氧化碳排放总量的对数回归后的实证结果,交互项的系数都为负,且第(3)列的系数在5%的显著性水平内显著为负,验证了假说4,也即财政激励越大,地方政府的减碳的效果越好。

表6 财政压力程度以及财政激励大小异质性分析回归结果

五、稳健性检验

第一,平行趋势检验。本文使用多期DID模型研究财政激励对二氧化碳排放的影响。使用DID模型的一个前提假设是对照组和实验组在政策冲击前不能有显著差异,也即要满足平行趋势假设。为检验是否满足平行趋势检验,本文构造以下模型进行检验:

其中,ti0表示入选示范城市的时间,k表是示范城市在数据样本中真实年份与其入选示范城市年份的时间差,具体计算公式为:k=t-ti0。综合ti0以及是一系列由时间差(k)生成的事件研究虚拟变量。其余变量定义与模型(1)相同。

表7是对模型(2)回归的实证结果。在示范城市政策实施前,各变量都不显著,表明在政策实施前,示范城市和非示范城市没有显著的区别。入选示范城市当年,示范城市人均二氧化碳排放量开始显著降低,表明地方政府在示范城市评选结果公布当年已经开始节能减排。入选示范城市后三年里,第(1)列和第(2)列系数都为负且绝对值逐渐增大。对列(2)来说,在入选后的第二年和第三年显著水平也在逐渐提升。总体来看,表7的实证结果表明本文通过了平行趋势检验,使用DID模型具备合理性。

表7 平行趋势检验

第二,改变因变量定义方式。在基准回归中,本文用到了人均二氧化碳排放量。由于人均二氧化碳排放量是偏态分布,且波动较大。为降低异方差以及使数据服从正态分布,本文对人均二氧化碳也进行了对数处理,回归结果如表8第(1)列所示,Policy系数仍旧显著为负。本文的基本结论没有改变。

第三,改变聚类方式。在基准模型中,本文在省级层面聚类,假设省与省之间不存在相关性,省内部地级市之间数据存在相关性。由于只选取了31个省份,为避免组少问题,本文也在地级市层面聚类,假设市与市之间也不存在相关性。地级市层面聚类后的回归结果如表8第(2)列和第(3)列所示。系数大小以及显著性都与基准回归中的结果相同,表明改变聚类方式不改变本文的结论。

第四,控制同期其他政策。本文的样本时间范围为2003—2017年,在此期间,低碳试点城市也会对二氧化碳排放产生影响。为此,本文构造低碳城市虚拟变量(Lowc),如果某城市在某一年属于低碳城市,则令Lowc=1,否则为0。控制低碳城市后的回归结果如表8第(4)列和第(5)列所示,回归结果与基准回归变化不大。再次验证本文的结果的稳健性。

表8 稳健性检验

第五,添加其他控制变量。“污染天堂假说”认为,环境规制的变化会导致污染密集型产业从环境规制较严的国家转移到环境规制较松的国家。虽然已有国内学者研究表明,“污染天堂假说”在中国并不成立[1]李小平、卢现祥:《国际贸易、污染产业转移和中国工业CO2排放》,《经济研究》2010年第1期。。然而,为确保本文结果可靠,在稳健性回归中,本文依旧控制住FDI。控制FDI后的回归结果如表8第(6)列和(7)列所示,Policy显著性以及系数大小与基准回归中差距不大。添加控制变量不影响本文回归结果的稳健性。

六、结论以及政策建议

我国力争2030年前实现碳达峰、2060年前实现碳中和,是以习近平同志为核心的党中央在新发展阶段做出的重大战略决策,事关中华民族永续发展和人类命运共同体的构建。以2011年开始实施的节能减排财政综合示范城市政策为准自然实验,使用双重差分模型,本文实证研究了财政激励对地区二氧化碳排放的影响。研究发现,与非示范城市相比,示范城市二氧化碳排放量显著降低。原因在于,示范城市政策提升了地方政府可用综合财力,使地方政府降低了对高能耗、高污染企业的依赖程度,加大对这些企业的治理力度。结果是,示范城市用电量、规模以上工业总产值、地方税费收入显著降低。进一步分析发现,财政激励的减碳作用存在财政压力以及财政激励程度异质性,财政压力越小、中央对地方的奖补规模越大,财政激励的减碳效果越好。

基于已有研究结论,本文提出以下政策建议:

第一,充分发挥财政激励在实现碳达峰、碳中和目标过程中所起的重要作用。政治激励和财政激励是中国政府治理的两种主要模式,目前,为实现碳达峰、碳中和目标,各级政府主要通过行政命令、指示、指标、规定等政治激励方式,从上到下层层分解任务目标来推动减碳。本研究表明,中央政府可以通过财政激励而非政治激励的方式实现节能减排。基于此,在当前碳达峰和碳中和背景下,上级政府可以根据下级政府碳减排实现情况,在财政上“奖励先进,惩戒落后”,激励地方政府更好地完成碳达峰和碳中和目标。

第二,统筹碳排放以及经济发展,避免以牺牲经济发展为代价实现双碳目标。我国目前仍是发展中国家,为实现共同富裕,仍旧需要保持一定的经济增速。然而,碳减排会对地方经济发展带来负面影响,降低工业企业用电量、规模以上工业总产值,进而影响地方税费收入。因此,实现双碳目标需要统筹碳排放与经济发展关系,不能单纯为了实现二氧化碳减排指标拉闸限电,强制企业停产停业,从而损害地区经济发展。

第三,改革央地财政关系,增加地方政府财力。分税制改革以来,中央与地方财权与事权日益不匹配,地方用占小头的财力承担着占大头的事务,导致地方财政始终处于紧平衡状态,地方政府不得不依赖高能耗、高污染的工业企业发展经济、获取税收。改革央地财政关系,加大中央对地方政府转移支付力度,提高地方在央地之间的收入分配比例,可以减轻地方政府财政压力,缓解地方政府对高能耗、高污染企业依赖程度,助力政府实现碳达峰和和碳中和目标。