中国股票市场动量效应有效性研究

2022-08-05李兴有朱淑慧柴植晓王冠棣

李兴有 朱淑慧 柴植晓 王冠棣

(浙江外国语学院,浙江 杭州 310023)

一、引言和文献回顾

20 世纪70 年代以来,有效市场假说在金融领域一直占据着重要的地位,该假说提出股票的收益率具备随机游走和不可预测的特点。但是,之后大量的实证研究证明,金融市场中观察到的股票收益率并不完全遵循随机游走,其走势反而存在一定规律可循。

动量效应(Momentum Effect)是股票市场中典型的违背有效市场假说的现象之一。该效应又称“惯性效应”,是指股票的收益率具有类似物理学中惯性的特点,未来一段时间收益率的走势将延续原有的走势,过去一段时间收益率较高(低)的股票在未来仍会维持较高(低)的收益率。Jegadeesh & Titman(1993)研究中就提出,在3~12 个月的周期内收益率表现良好的股票有可能在今后3~12个月延续这种表现。这一现象自提出以来,便一直被学者和业界广泛关注,对它的解释则涉及金融学、心理学、社会学等多个学科和领域,对于动量效应的研究无论在投资领域还是学术界都始终是关注的焦点。Carhart(1997)提出美国股票市场中的基金收益会延续该基金过去12个月内的表现,由此可以根据股票过去12 个月的收益率构建“一年动量因子”。Naughton et al.(2008)根据1995—2005年期间上交所上市股票数据研究动量投资策略的盈利能力,结论表明该策略利润可观并且动量效应对于当时市场中的股票回报率而言是普遍存在的特征。还有很多研究表明动量效应是金融资产收益率中普遍存在的情况,例如Chui et al.(2010)以及As⁃ness et al.(2013)的研究都表明在多个品种的金融资产收益率中普遍存在动量效应现象。

对于动量效应也有很多研究提出相反的意见,如Barroso & Santa(2015)以及Daniel & Moskowitz(2016)等学者的研究成果就对股票收益率存在动量效应提出了不同的意见。他们认为市场中存在与动量效应相反的现象,即收益率会因反转效应而不能维持前期的走势,该现象会导致“动量崩溃”。通常在市场行情多变的情况下更容易发生反转而不是维持动量,此时动量策略投资组合会产生大幅亏损。目前关于动量效应的有效性研究并没有形成统一的观点,因此国内外学术界与投资界针对这一现象还在不断地推进更深入的探索。

国内学者对于动量效应也进行了很多深入的研究。周琳杰(2002)基于1995—2000年沪深两地的股票交易数据研究发现,当市场中存在做空操作时,动量策略投资组合的收益率与组合的持有期限呈现负相关,相关操作中持有期为一个月的动量策略超额收益效果最好。沈可挺和刘煜辉(2006)提出股票市场的状况以及个股的特征是决定动量策略有效性的关键,并且动量效应是否有效还和持有期相关,在不超过6 个月的时段内动量效应维持显著有效。国内很多研究也同国外一样对于动量效应在中国股票市场中的有效性提出了诸多不同观点。鲁臻和邹恒甫(2007)的研究认为中国股市中股票收益率的反转效应较动量效应更明显,并且针对持有期限不同、公司规模不同,动量效应的显著程度也不同。游家兴(2008)以中国A 股上市公司2000—2007 年数据为研究样本,将动量效应的成因解释为投资者对于市场的反应,研究认为市场中同时存在动量效应和反转效应的原因在于机构投资者和个人投资者的理性不足。潘莉和徐建国(2011)在研究中将动量效应的国内外区别归因于投资者结构和行为习惯的不同,A股动量效应不明显的原因在于个人投资者占比低但是交易量大,并且在选股中更倾向于彩票型股票也影响了动量效应的作用。高秋明等(2014)的研究认为A 股市场中动量效应的显著程度与持有期密切相关。此外,对于成因的解释,研究提出规模、账面市值比和行业等因素可以解释约50%的动量收益,并提出行为金融理论不能完全解释中国股票市场的动量效应。白颢睿等(2020)认为中国股市存在“T+1”制度下隔夜折价现象,这导致中国股票收益率的日内收益动量、隔夜收益动量的相反作用抵消了总体收益的动量效应,因此对于中国股市而言,只存在日内动量、隔夜动量以及由“T+1”制度导致的日内与隔夜动量的强反转关系,而不存在月度动量效应。

通过先前的诸多研究可以看到,股票市场中的收益率走势在一定程度上具有动量效应是可普遍观察到的现象,但是在不同的金融市场、金融产品、持有期限等多种因素作用下,动量效应的显著程度呈现出巨大的差异。因此关于动量效应的具体成因和影响,以及对于投资组合收益率是否具有正向影响,其研究结论仍莫衷一是。本文在现有研究基础上试图探讨动量效应在中国股票市场中的表现,并分析市场指数的风险因子对动量效应的有效性具有较好的指示作用。

二、数据、模型构建与研究设计

动量效应的有效性检测主要方法为筛选出收益率良好的投资组合,并检测投资组合的收益率在未来一段时间是否会维持良好表现。本文实验具体步骤借鉴已有研究中关于动量效应研究方法,在其基础之上根据中国投资实践进行一定改进。

首先,根据股票收益率进行排序,其中确定收益率需要限定计算的时间区间,该时间区间称为排序期。完成排序后将所得股票收益率序列等分为一定个数的投资组合。其次,构建动量效应多空对冲投资组合,即做多排名靠前的头部股票组合与做空排名靠后的尾部股票组合。最后,持有该多空对冲投资组合一定时间段,结算获得动量多空对冲组合收益序列。序列的显著性以收益率是否显著大于零的t 检验确定。在一些研究中还考虑通过Newey-West方法处理收益率的异方差和自相关。

本文在上述研究基础上提出两点更为贴近中国股票市场投资实践的改进:首先,虽然Daniel & Mos⁃kowitz(2016)研究提出空头组合贡献了动量多空对冲组合超过50%的收益,但是在中国股票市场中做空存在相当难度,除相关专业知识和操作经验门槛以外,股指期货要求个人投资者连续五个交易日保证金账户不低于50万。中国股市非机构投资者2020年股票账户平均资产约为59 万,这说明对于非机构投资者而言,难以通过股指期货做空市场。同样,如果以融券作为做空个股的渠道,则除了资金限制以外,融券自身成本以及出借方不足也使得该渠道缺乏长期稳定操作的可行性。因此,在本文的实验中去除做空操作,即动量效应所有收益来源于做多投资组合的收益。其次,部分研究在统计动量效应有效性时以投资组合收益率序列异于0 的t 检验为标准,当收益率显著异于0时则认为动量效应成立。但是,该收益测算方式有悖于实际投资情景,绝大部分投资者对于有效投资策略的判定是该策略至少取得不低于市场整体表现的收益率。例如,近年全球金融市场被动式指数基金ETF 总规模、增长均创历史记录,这说明投资者至少会认可不低于指数本身走势的收益。简单地考察收益率序列是否显著异于0,则忽略了其有可能低于指数平均收益的情况,在该情况下投资策略几乎不具有实践价值。因此,本文将动量效应的效果检测定为观测当期的多头投资组合收益率是否高于相关指数的收益。

本文实验具体数据选择上证180 指数及其成分股。所有指数和成分股相关数据来源于东方财富Choice金融终端。具体研究设计框架和步骤如下:

第一,禁止做空。考虑中国股票市场做空股票难度大,对于大多数投资者来说缺乏实操可能,因此在本文的研究中提出不考虑做空操作的限制。

第二,建立动量因子投资组合。上证指数以周收益率为数据考察频度,将所有股票按周收益率排序,取排名最高的10只股票作为投资组合。由于本文实验设计不考虑做空,故只保留多头策略作为投资组合全部收益,即动量效应产生的收益。

第三,投资组合更迭。本文研究重点聚焦于指数的风险因子是否对于动量效应的有效性具有影响,因此不对动量效应本身做过多复杂假设和检验。前期动量效应排序期取1 周,即以1 周的收益率决定成分股排序。持有期取1 周,即每个投资组合持有1 周。投资组合的收益率即为本周的周收益。同时做理想假设,每周的新建投资组合和结算本周收益发生在本周交易日最后时刻点,因此投资组合间不存在持有期重叠,每周只持有一个投资组合。

第四,动量效应策略投资组合有效性评判。上周选取的动量投资组合在本周获得超过上证180 指数的平均收益率的收益即认为动量效应策略有效。其中如果二者皆为负,但动量投资组合亏损较少则依然认为策略有效。

第五,研究风险因子是否能够影响动量效应。根据步骤1 至4 获得的投资组合收益率结果,统计动量效应策略是否有效。本文提出的假设依据上证180指数相关风险因子对于市场进行分类,筛选出动量效应保持有效和失效的时间。分类策略选择非线性的最小二乘支持向量机(LSSVM)方法。

LIU Wenli, SUN Wei, XIONG Hui, et al. The curing effect of goethite on heavy metal ions in fly ash from waste incineration and mechanism analysis[J]. Conservation and utilization of mineral resources, 2018(6):87-93.

三、实验与结果分析

(一)动量效应检测结果

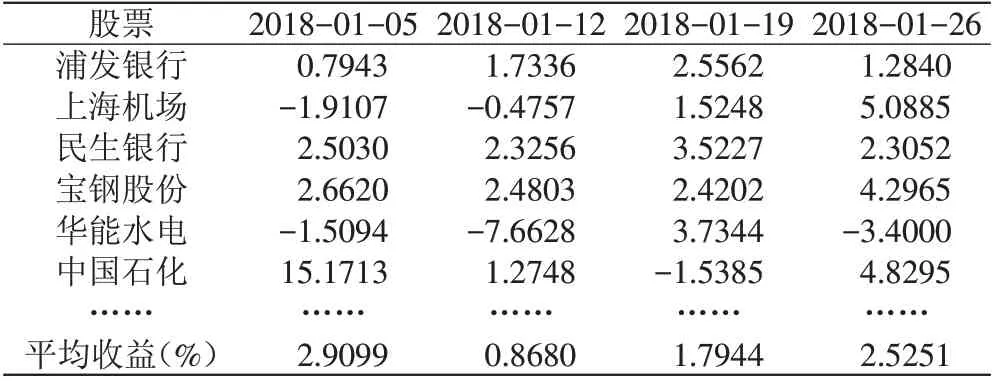

本文数据时间跨度为2018 年1 月5 日—2021 年11 月30 日的周数据,指数为上证180 指数及其成分股,指数的成分股原始数据如表1所示。

表1 成分股数据

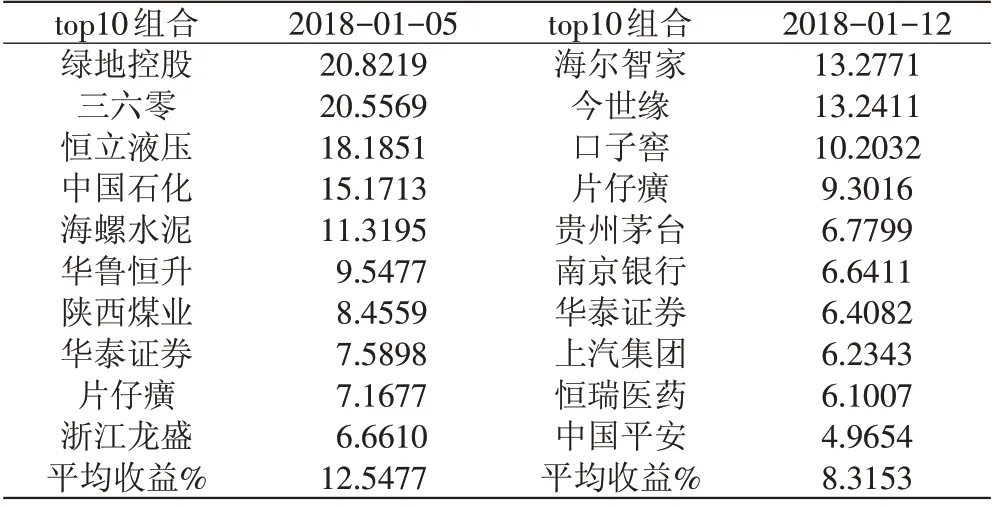

根据每周收益率排序,选取收益率最高的10 只成分股作为当期的动量策略投资组合,结果如表2所示。当期投资组合的下期收益率如表3所示。

表2 投资组合当期收益数据

表3 投资组合下期收益数据

最终针对本文选取的全部201 组数据实施本操作以后,动量效应策略投资组合收益率超过当期上证180 指数收益平均收益率的总数为98 组。即在本文设定的不存在做空且收益率至少超过指数平均收益率的限制条件下,动量策略投资组合保持有效的时间段只占48.8%(98/201)。但是,以收益率角度考虑,2018—2021年上证180指数从8872.13上涨至9949.76,涨幅为12.15%。统计同区间内动量投资组合的收益率为58.84%。以上结果表明以动量策略维持有效的频度为衡量标准,则只有约50%的情况下动量策略保持其有效性,但是以投资组合的收益率考量,则动量效应的效果大幅超过上证180 指数被动投资的效果。这说明动量策略虽然难以维持其在市场中出现的频度,但是可以带来更多的收益。有鉴于此,本文提出研究动量效应的成因以及作用机理不但具有理论价值而且还具有很强的实践意义,一方面可以帮助深入理解市场的特征与收益率之间的关系,另一方面借助相关理论预测动量效应的有效性,可以进一步提高策略的收益率。考虑到数据之间的复杂关系,本文选取常用的非线性分类模型最小二乘支持向量机(LSSVM)作为相关研究的工具。

(二)LSSVM训练结果

选取2018 年第一周到2020 年12 月31 日最后一周共154组投资组合数据用于训练LSSVM,剩余数据共47 组用于检验训练结果,LSSVM 基于Matlab 的SVM 工具箱完成。基于上证180 指数的特点和现有研究成果,用于判别市场中动量效应有效性的指标选取了三大类风险因子,分别是:作为交易指标的周涨跌幅、周振幅、换手率和成交量;作为超额收益指标的180 指数阿尔法和180 指数贝塔;作为财务指标的市盈率、市现率和市净率。全部数据来源于Choice金融数据库。将以上指标作为输入指标,训练目标为当期动量投资组合是否在下期获得超过180 指数平均收益的超额收益,获得为1,否则为-1。LSSVM 模型的基本参数设置为径向基核(RBF 内核)、交叉验证、梯度下降方法搜索。

完成训练后将验证数据输入模型,输出结果为动量效应投资组合是否会在下期的数据中获得不低于180 指数的收益率。初步实证中分四类情况进行训练,取全部9个风险因子作为输入和以三类因子分别作为输入。最终预测的结果如表4所示。

表4 LSSVM预测结果

结果表明,无论是将9个指标全部作为分类训练的输入还是将不同类型的指标分别作为训练的输入,其预测正确结果皆在50%左右,除成交量类因子效果稍微显著以外,整体上该情况下LSSVM 的分类预测效果相对较差。为了进一步验证各种指标对于动量效应的影响,分别以单独的指标作为训练LSSVM 的输入,分别观察其结果如表5所示。

表5 LSSVM预测结果

在检测单独指标的分类效果时可以发现,有4个指标:周换手率、周成交、阿尔法和市盈率显示出了一定的效果,其中除阿尔法外的三个指标正确率接近六成,其余指标则对于预测效果较差。

(三)实验结果总结

总结上述实验结果可以得出,在施加一定限定条件下基于动量效应的投资组合收益率依然高于指数平均收益。依据指数平均风险因子对于动量效应有效性的预测研究,从实验中可以看出第一组试验中分类预测没有取得显著效果,其可能的原因是由于相关风险因子对于动量效应的影响路径和作用大小并不相同,不同指标共同作为输入数据反而对分类器形成干扰。故为了进一步检验风险因子对于动量效应分类预测的效果,将不同指标分别单独和成类别输入,实验结果可以看出有4个指标相对预测正确率较高,分别是换手率、周成交量、指数平均阿尔法和指数平均市盈率。

进一步验证多指标是否会加强分类预测效果,选取效果最好的3 个指标——换手率、市盈率和成交量,实验结果显示3 个指标共同作为训练输入,其结果仅有21 个(44.7%)数据预测正确。其次以同类型数据换手率和成交量作为训练输入数据,实验结果为23个(48.9%)数据预测正确,最后以不同类型数据换手率和市盈率作为输入,实验结果为24个(51.1%)数据预测正确。该结果表明即使是单独分类效果较好的指标混合作为分类输入也不会使得模型得到更好的分类预测结果,并且即使是相同类型(线性相关程度较高)的指标作为输入数据也并不具备增强分类结果的效果。

此外,本文实验目的为针对动量效应有效性的预测,即检测投资组合是否会在下一个周期能延续本周期的走势,其中几个指标取得一定程度的效果。但是,在针对收益率的检测中可以看到实验效果相对下降,以预测效果最好的4 个指标作为训练模型的数据,可以看到其结果全部高于指数平均收益率,但是有2 个指标的预测收益率最终结果低于直接运用动量策略结果。针对这一结果,本文认为文中实验聚焦于动量效应延续与否的预测,收益率最终结果除与动量效应是否延续之外还与每次收益率具体变动相关,这一目标不在LSSVM 训练目的之内,故当以收益率为考察目标时,实验呈现出的结果有所不足。

总结以上实验结果,本文认为在众多指标中确实存在一些相关指标可以预测动量效应的有效性,但是这些指标背后蕴含的对于动量效应的作用机理和影响路径是各不相同的,因此如果混合各个指标在同一个分类模型中未必可以取得良好的效果。

(四)相关理论与作用路径分析

本文选择运用指数的风险因子预测动量效应的有效性,其原因在于风险因子对于动量效应具有一定的解释作用。例如陈智颖等(2019)也持有相同观点,其认为传统金融学观点中的有效市场理论是不可动摇的基础,因此有效市场下动量因子应该并不存在,所以需要对于投资市场中确实存在的动量效应提出合理化解。以Fama和French为代表的研究者认为该现象的原因在于CAPM 模型对于收益率的刻画存在不足,并在此基础之上提出三因子模型,其后秉承这一思路的研究者们的核心思想在于寻求尽可能多的可以解释股票收益率的因素,并将这些因素添加到模型中,以此完善有效市场假说对于收益率解释的不足,通过细化传统模型来化解动量效应。秉承这一研究思路,本文选取指数的风险因子作为动量效应的解释因素。

本文实验中,分类预测效果最高的三个指标分别是换手率、成交量和市盈率,其中换手率和成交量相关度较高并且为同一类风险因子。此类风险因子对于动量效应的影响根源在于交易本身,例如Bernstein(2013)提出的观点认为股票价格会呈现周期性的动量效应与反转效应,其原因在于投资者周期性的交易热情导致的对股票的追捧。同时,本文认为实验中体现出的动量失效也源于交易,其原因在于市场中的交易未必整齐划一,因此交易行为本身也会成为破坏动量效应的因素。例如鲁臻和邹恒甫(2007)的研究也认为我国股市的噪声交易太多、过度交易严重,反转效应相对于动量效应要更明显一些。Liu et al.(2011)则在研究中将动量效应不足归因于换手率,认为如果在月度频率上不能获得正反馈交易则会导致动量效应失效,而由于中国股市的投资者持有股票的平均时间只有两个月,不足以形成正反馈。邓学斌等(2021)的研究采取分组的方法进行检验,高换手率股票与低换手率股票之间表现出不同的特征,动量效应更倾向于表现在低换手率的股票中,而反转效应更多地出现在高换手率的股票中。

上述的一些研究虽然推导出两种相悖的结论,但是目前研究认为交易行为本身及其存在的特点会对动量产生影响。结合本文的实验结果可以看到,作为与成交相关的两个指标,成交量和换手率对于动量效应具有显著的分类预测效果,其实验结果与先前的研究具有一致性。为了进一步验证该理论的正确性,可以选取简单方法检测动量效应的有效性和成交指标之间的关系。由于成交量与换手率相关性较高,因此以成交量为代表将成交量排序,全部数据为201 组,由高到低分3 份。统计每一份中动量效应保持有效的数量,分别为38、29、31。可以看到,以成交量排序的数据中,动量效应有效性数据呈现出显著的不同,交易量最高的组动量效应保持有效的数量也最多。以上检测结果也和前文的实验以及理论假设形成一致性。

本文的实验中除成交相关指标影响显著外,市盈率同样是影响显著的指标,市盈率由股票价格和收益率共同决定,其作用的理论依据在于价格和收益率对动量效应的影响。如李小胜等(2019)的研究以2008—2018 年A 股的周度交易数据和季度财务数据为研究对象,通过因子模型研究表明:我国股票市场存在显著的个股动量效应和行业动量效应,股票价格动量与公司未来盈利在短期和长期内都存在显著的正相关关系。此外,王志强等(2006)的研究提出大盘(高价和低换手率的股票)相对于小盘(低价和高换手率的股票)具有更高的动量效应收益,为了获得显著的动量收益应该选择大盘,即高价和低换手率特征构建的套利组合。

市盈率的决定因素是价格和盈利状况,盈利状况以季度(季报)为频率发布,变化频率慢。本文认为周市盈率的变化更多地体现了相同盈利状况下价格的变化,因此短期内二者之间的关系更多反映的是价格对于动量效应的影响。秉承上述研究结论和思路,相同收益下价格变化表明市场对于股票的认可,因此高市盈率将有更高的动量效应。同样使用与上面类似的处理方法,将所有数据按照市盈率降序排列分三等份,统计每份动量效应的有效性,市盈率最高的分组动量效应维持有效为33组,中间组维持有效为36组,市盈率最低组维持有效为29 组。结论表明,在价格相对较高的组别中动量效应更为明显,这一简单结论也与前文的实验和理论推测基本一致。

(五)稳健性检测

前文实验中依据相关理论,对于动量效应是否保持有效性进行分类预测,考虑到因变量与自变量之间关系复杂性,本文选取常用的分类模型支持向量机(SVM)进行测度。为了证实变量之间关系的稳定性,本节选取BP 神经网络验证变量间关系。BP 神经网络依据Matlab 神经网络工具箱搭建,训练函数、学习函数和性能函数默认为10层,传输函数为logsig。和前文相同,154 组用于训练网络,其余47 组用于验证训练结果。本文选取换手率、成交量、周振幅和市盈率作为检验指标,最终结果如下:换手率分类预测正确27 组,数据正确率为57.4%,阿尔法分类预测正确22 组,数据正确率为46.8%;成交量分类预测正确29组,数据正确率为61.7%;市盈率分类预测正确26组,数据正确率为55.3%;周振幅分类预测正确22 组,数据正确率为46.8%;换手率和市盈率二者组合分类预测正确24组,数据正确率为51.1%;换手率、市盈率和成交量三者组合分类预测正确28 组,数据正确率为59.6%。

整体上BP 神经网络的结果与LSSVM 比较近,但是也存在一定的差异性。两个非线性模型的相同之处是风险因子都展现出对于动量效应有效性的影响,不同点在于在LSSVM中显示出较好效果的指数平均阿尔法在BP 神经网络中效果不佳,而且在LSSVM 中多因子结合效果不佳,在BP 神经网络中则普遍效果良好。

四、研究结论

与以往研究不同,在对投资组合建立和收益评估设定一定限定条件之后,中国股市依然具备一定程度的动量效应。在研究区间中虽然动量效应投资组合获得了更高的收益,但是其并未表现出持续的有效性。因此,如果在实践中能够预测出收益率是否依然保持其运动趋势将会使基于动量效应的投资策略具有极大提升。

依据以往的研究理论,多种因素具有对于动量效应的解释能力。本文依据指数的风险因子并结合非线性的LSSVM模型预测当前市场环境下动量效应是否保持有效性,实验结果表明依据风险因子的非线性模型对于动量效应的持续性有一定的预测效果。这一结果以及后面的稳健性检测结果都体现出指数的风险因子确实对于动量效应具有一定的解释力。这不仅加深了对于动量效应的理解、推进相关理论研究,而且依据预测结果可以在一定程度上提升动量策略投资组合的实践表现。

当然,本文也注意到与传统的线性模型不同,LSSVM 或者BP 神经网络的最终结果不尽相同,并且由于这类模型的“黑箱”特点使得深入理解变量之间的准确联系相对传统理论和模型较为困难。因此,在未来研究中对于非线性模型选择和具体参数的设定需要给予更多关注,并且基于该思路和方法来进行研究还有更多需要细致、深入探讨的地方。