增值税留抵税额退还税务与会计处理分析

2022-07-26姚爱科郑州航空工业管理学院

姚爱科/郑州航空工业管理学院

付杰/商丘工学院

刘佳微/郑州航空工业管理学院

最近几年,为了配合减税降费、优化营商环境等宏观调控的主要任务,税制改革一直在深入进行,尤其是增值税政策改革调整的范围之广、力度之大、覆盖面之宽都是前所未有的。营业税改征增值税在2016 年基本完成,但截至目前,增值税还没有完成立法。因此,现阶段的改革依据主要以财政部和国家税务总局的规范性文件为主。在有关增值税的诸多改革政策中,除了降低税率、扩大进项税额抵扣范围等规定受关注之外,留抵税额退还的规定也很受纳税人重视,但是在实际工作中,较多纳税人还没有完全掌握政策规定的核心内容,在会计处理及纳税申报中还存在诸多疑惑,本文将就此展开深入讨论。

一、增值税留抵税额的实质含义

增值税是对商品、劳务及服务在流转过程中产生的增值额征收的一种流转税。但在纳税实务中一般采取间接抵扣办法计算应纳税额,即一般纳税人在一个纳税期间内用销项税额减去允许抵扣的进项税额计算应纳增值税税额。如果一个纳税期内应纳增值税税额计算结果为正数,说明该一般纳税人当期应该缴纳增值税,反之如果一个纳税期内应纳增值税税额计算结果为负数,说明该一般纳税人当期不用缴纳增值税。出现的负数表明一个纳税期内该纳税人的销项税额不足以抵扣当期的进项税额,或者表明一个纳税期内该纳税人存在尚未抵扣完的进项税额,我们称之为增值税期末留抵税额,或者增值税留抵税额。

综上所述,增值税留抵税额就是纳税人在采购货物、劳务及服务时支付给销售方且未从当期销项税额中抵扣完的那部分进项税额。对于增值税留抵税额,在征管实践中往往采取延续到下一个纳税期继续抵扣的办法,通常情况下不退还给纳税人。这种做法意味着纳税人已经支付出去的进项税额没有及时从销项税额中抵扣,不能产生减少当期应纳增值税税额的效果。另外,不退还给纳税人往下期递延,意味着纳税人的这笔资金被无偿占用,从而产生时间价值损失以及机会成本损失[1]。因此,增值税留抵税额不予退还而递延到下期抵扣对纳税人较为不利。深入了解增值税留抵税额的本质含义有助于理解留抵税额退还的会计处理。

二、增值税留抵税额退还政策的演进

(一)增值税留抵税额退还政策的主要演进过程

我国从1994 年正式开征增值税,当时采用生产型增值税,即固定资产的进项税额不允许抵扣。并且对于期末留抵税额一律采用递延到下期继续抵扣的办法,不予退还给纳税人。随着改革发展的需要,留抵税额退还政策开始试点,后来逐渐扩大推广,整个过程基本上经历了三个阶段。

第一阶段,从东北试点增值税转型开始。2004 年,为了振兴东北老工业基地,国家决定在东北地区进行消费型增值税试点,符合规定行业的纳税人,允许固定资产(非不动产类)进项税额进行抵扣,对固定资产(非不动产类)进项税额采取增量退还的办法。自2007 年起,该办法的试点范围扩大到中部六省老工业基地城市及内蒙古自治区东部地区。

第二阶段,增值税转型在全国实施后暂停。从2009 年1 月1 日起,随着增值税转型在全国范围内实施,原适用于东北及中部试点地区的固定资产进项税额退税政策停止实施。

第三阶段,在部分产业扶持中重启并扩展。从2011年11月1日起,对于国家批准的集成电路重大项目企业,因为购进设备而形成的增值税期末留抵税额准予退还,此举解决了集成电路重大项目企业因为采购设备而引起的增值税进项税额资金占用问题。此后,该政策又逐渐扩展到其他特殊行业、部分先进制造业及一般企业。

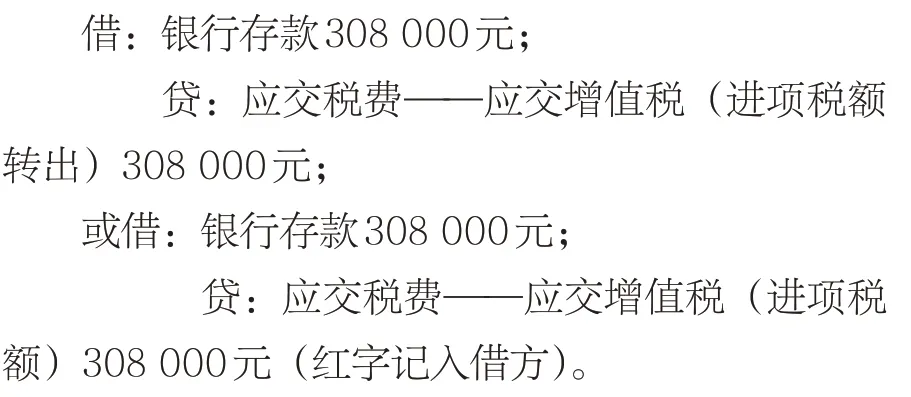

限于篇幅,政策演进过程及内容不再赘述,需要了解详细规定请参考表1所列示文件。

表1 增值税留抵税额退还相关文件汇总统计表

(二)增值税留抵税额退还政策的演进结果

由于增值税转型改革于2008 年年底完成,财税〔2008〕170 号文件发布后,之前在东北及中部地区试点的政策已经被废止,因此没有必要再去关注。财税〔2011〕107 号、财税〔2014〕17号、财税〔2016〕141 号、第88 号公告、第8 号公告等文件仅仅涉及少数特殊行业或者特殊业务,适用范围狭窄,属于特事特办,税务处理方法也非常简单,只要纳税人身份及业务项目符合规定的条件及要求,在限额内或全额申请退还留抵税额。财税〔2018〕70 号规定的留抵税额退还办法应该属于一次性操作,因为该文件要求在2018 年9 月30 日前完成此项工作,并且该方法没有在后续年度继续执行,而后被第39 号公告所替代。另外,第84号公告与第15号公告规定的退税条件和退税方法完全相同,适用范围和实施时间不同,是在第39号公告基础上放宽口径,实际上第15号公告替代了第84 号公告。因此目前在纳税实务当中实施的留抵税额退还方法,主要依据就是第39号公告及第15号公告的规定[2]。

三、增值税留抵税额退还的会计处理分析

(一)从增值税的设计原理看留抵税额退还的会计处理

从增值税的设计原理来看,如果符合所有假设条件,增值税税负可以完全转嫁,纳税人缴纳增值税只涉及一般的资金运动,不影响纳税人的损益计算。但各国增值税法规定不同,在某些特殊情况下可能会导致增值税税负不能完全转嫁,从而轻微影响损益计算。而增值税留抵税额退还的做法,意味着纳税人前期支付出去的进项税额而尚未抵扣完的部分又回到纳税人手中,只是引起一定的资金运动,此举并未影响纳税人的损益。另外,退还给纳税人的增值税留抵税额在以后纳税期间内也不会再抵扣。因此从退还增值税留抵税额的最终结果来看,相当于将尚未抵扣而在将未来抵扣产生的减少增值税税款的资金提前回归纳税人,从而改善纳税人的现金流,减少资金的时间价值损失和机会成本,与纳税人的损益计算无关。

(二)从政策依据看留抵税额退还的会计处理

留抵税额退还的整个税务处理过程较为复杂,统计数据、分析填表、计算金额、提交申请等工作环节也不少,但真正涉及会计处理的,就是企业的留抵税额退还申请得到税务机关审批后取得退还的税款环节。从目前的政策依据来看,对此类问题规定了两种会计处理方法。

第一,财税〔2011〕107 号文件第三条第(二)款规定:申请退税企业在收到退税款项的当月,应该将收到的退税款从增值税进项税额中转出。财税〔2014〕17 号、财税〔2016〕141 号也有相同的规定。此项规定明确了企业收到退税款时的会计处理:借记“银行存款”,贷记“应交税费——应交增值税(进项税额转出)”。另外还需要注意,此事项会计处理的原则是收付实现制,即无论收到的退税款项产生于何时,一律于收到当月进行会计确认并进行处理。

第二,第39 号公告第八条第(六)款规定:纳税人取得退还的留抵税额后,应相应调减当期留抵税额。根据目前的增值税核算体系,一般情况下,期末留抵税额就是“应交税费——应交增值税”科目的借方余额,主要来源于明细科目“应交税费——应交增值税(进项税额)”,因此纳税人取得退税款时,应借记“银行存款”,贷记“应交税费——应交增值税(进项税额)”(红字在借方记录[3])。

对比分析上述两种会计处理方法,形式上有一定差异,但结果并没有区别,两种方法均把取得退还的留抵税额从原来的留抵税额余额中进行了扣减,第一种方法是增加“进项税额转出”,第二种方法是红字冲减“进项税额”。因此从实质重于形式的角度考虑,在实务中两种方法均可以采用。

四、增值税留抵税额退还的案例解析

为了能够直观地理解和掌握留抵税额退还的税务及会计处理方法,依据现行增值税留抵税额退还政策的规定,本文设计了一个比较契合实际的案例,案例资料及解析结果如下。

【案例资料】假设XYZ公司是一家文具生产企业,纳税信用等级为A 级,2019 年3 月底产生增值税留抵税额50 万元,2019 年4 月—9 月的留抵税额分别为65 万元、55 万元、80 万元、78 万元、93万元和110万元,2019年4月—9月税款所属期内合计已抵扣的增值税专用发票注明的进项税额为190万元,取得的海关进口专用缴款书上注明的进项税额为60 万元,取得的解缴税款完税凭证上注明的进项税额为30 万元,同期申报并已抵扣的全部进项税额合计为400 万元,假设该公司2019年10 月21日收到了前期连续6个月应该退还的留抵税额。但是,从2021 年1 月1 日开始,XYZ 公司改变发展战略,彻底转行进入计算机行业,计算机产品的销售额达到该公司总销售额的80%以上,2021 年4 月底产生增值税留抵税额为85 万元,自2019 年4 月1 日以来合计已抵扣的增值税专用发票上注明的进项税额为3 200万元,取得的海关进口专用缴款书上注明的进项税额为750 万元,取得的解缴税款完税凭证上注明的进项税额为450 万元,同期申报并已抵扣的全部进项税额合计为5 000 万元,假设该公司于2021 年5 月24日收到了4月份应该退还的留抵税额。另外,XYZ公司在最近10 年内均未发生过骗取留抵退税、骗取出口退税以及虚开增值税专用发票行为,也没有因偷税被税务机关处罚过,且该公司自2019 年4月1日起没有享受过税法规定的即征即退、先征后返(退)政策。

【案例要求】

1.依据案例资料分析计算该公司2019年10月申报期允许退还的增值税留抵税额并作相应的会计处理。

2.依据案例资料分析计算该公司2021 年5 月申报期允许退还的增值税留抵税额并作相应的会计处理。

【案例解析】

1.XYZ公司2019年10月申报期退还的留抵税额计算及会计处理

(1)分析判断退税条件

与2019年3月底的留抵税额50万元相比,该公司2019年4月—9月连续6个月的增值税增量留抵税额均大于零,并且第6个月的增量留抵税额为60万元,超过了50万元,且其他条件均符合第39号公告规定的要求,因此,该公司可以在2019 年10 月份申报期内申请退还2019 年4 月—9 月的留抵税额。

(2)计算进项构成比例

进项构成比例=(190+60+30)÷400×100%=70%

(3)计算允许退还的增量留抵税额

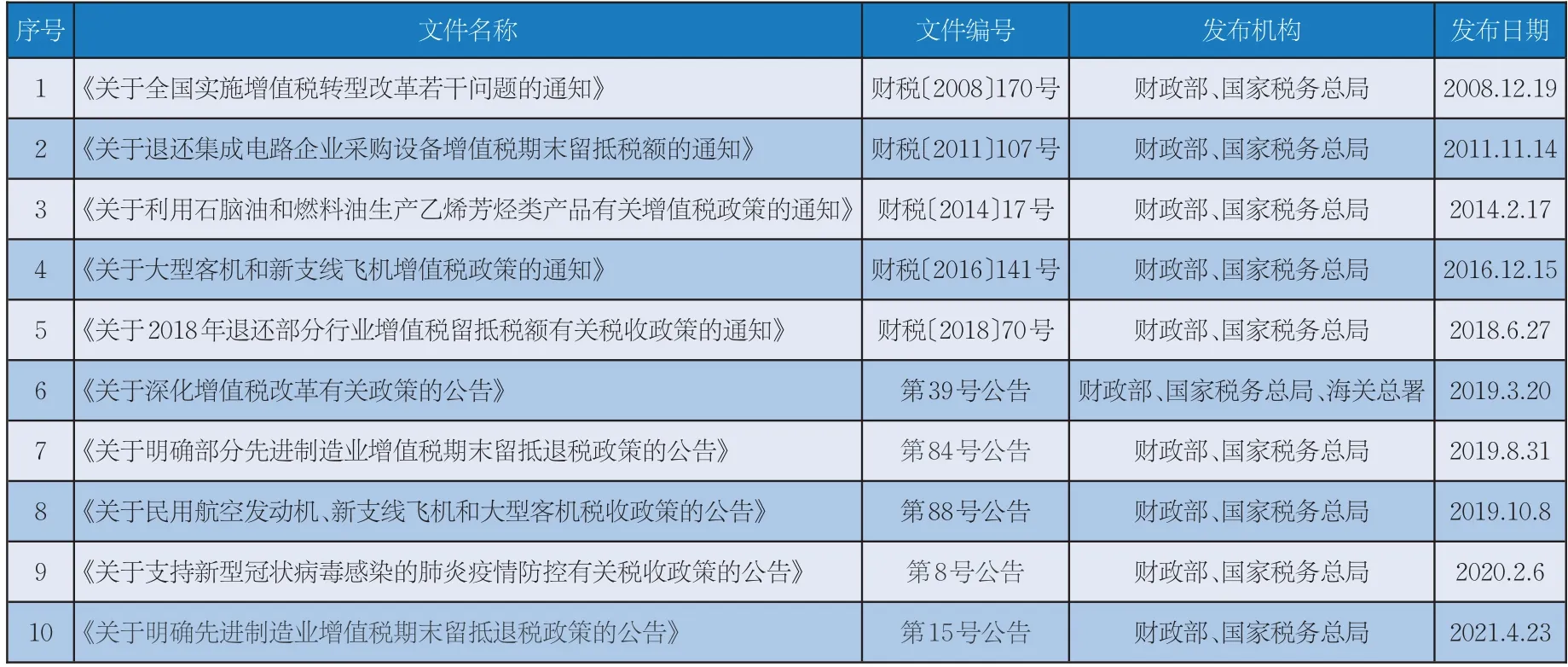

允许退还的增量留抵税额=(110-50)×70%×60%=25.2(万元)

(4)该公司于2019 年10 月21 日收到退税款时

这样处理之后,2019 年9 月底的留抵税额则从110万元调减至84.8万元,同时可将2019年10月作为起始月,如果2019 年10 月至2020 年3 月期间满足条件,可继续按第39 号公告的规定再次申请退还留抵税额,以此类推。

2.XYZ 公司2021 年5 月申报期退还的留抵税额计算及会计处理

(1)分析判断退税条件

2021 年起,由于XYZ 公司转行进入计算机行业,且计算机产品的销售额达到该公司总销售额的80%以上,与2019 年3 月底的增值税留抵税额50 万元相比,该公司2021 年4 月底的留抵税额为85万元,增量留抵税额为35万元且大于零,且其他条件均符合第15 号公告规定的要求,因此该公司可以在2021年5月申报期内,申请退还2021年4月的留抵税额。

(2)计算进项构成比例

进项构成比例=(3 200+750+450)÷5 000×100%=88%

(3)计算允许退还的增量留抵税额

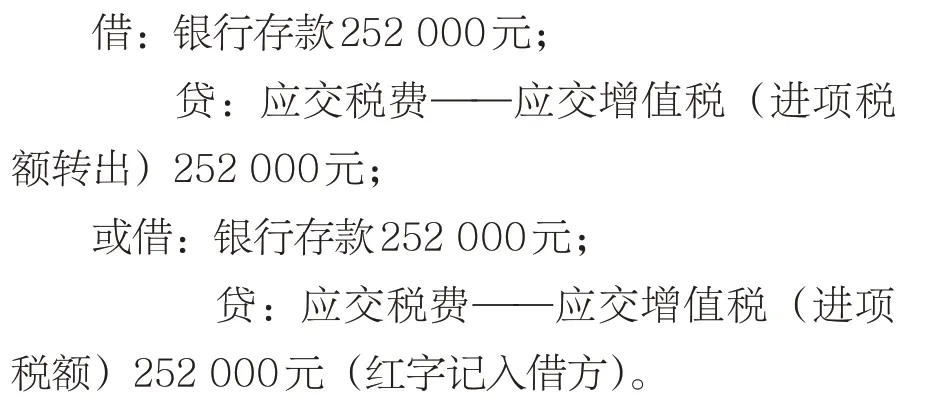

允许退还的增量留抵税额=(85-50)×88%=30.8(万元)

(4)该公司于2021年5月24日收到退税款时

这样处理之后,2021年4月底的留抵税额则从85 万元调减至54.2 万元,如果2021 年5 月满足条件,可按第15 号公告的规定在2021 年6 月继续申请退还留抵税额,以此类推。

五、主要结论

通过对增值税留抵税额退还政策演进的梳理可以发现,留抵税额退还政策不断放宽口径,就是为了适应减税降费、优化营商环境宏观调控政策的需要。该政策由点到面逐步扩大覆盖面,将为更多企业解决增值税留抵税额的资金占用问题,为企业释放一定量的流动性,加速资金周转,提高运营效率。

根据增值税留抵税额退还政策的演进和替代情况,现行留抵税额退还主要有两种税务处理方法:一种是普通企业依照第39 号公告的规定,以6个月为周期,退还增量留抵税额的一部分;另外一种则是先进制造业企业依照第15号公告的规定,以1个月为周期,部分退还增量留抵税额。

根据现行文件规定,企业在收到申请退还的增值税留抵税额时,需要将退税额从增值税进项税额中转出,或者相应调减当期留抵税额。无论采取何种会计处理方法,其处理结果并无实质上的差异,并且此项业务的会计处理结果并不影响企业当期损益的计算。