江苏电力市场改革对煤电企业的影响分析及建议

2022-07-22韩杨

韩 杨

(江苏新海发电有限公司 计划经营部,江苏 连云港 222000)

江苏省按照中共中央、国务院出台新的关于深化电力体制改革的九号文件,大力推进以售电市场竞争为核心的电力市场改革。电力市场交易促进了风电、光电等新能源的消纳,降低了电价,市场机制在优化配置资源中的决定性作用日益凸显。

煤电机组是江苏电网的主力军,是电力市场改革重要的直接影响主体。随着各类新能源等机组的不断建设,江苏煤机比重逐年降低,电源结构已形成以煤机为基础支撑、新能源及其他类型电源快速发展、外来电为重要补充的多元化电源结构。煤电企业积极响应电力市场化改革,承担了基础保供、平衡调节、社会让利等重任,持续发挥社会稳定器的历史担当。但改革对煤电企业的当下经营和未来发展也带来深刻影响,尤其是国家提出“3060”目标后,电力市场改革步伐加快,并向着构建以新能源为主体的新型电力系统转型,煤电由主体性电源向提供可靠容量、调峰调频等辅助服务的调节性电源转型。

1 江苏电力市场分析

1.1 主电力市场分析

2011年,江苏省电力交易市场从直供电模式起步,建立了初期的售电市场。国家发展改革委“9号文”发布后,市场发展速度加快。2017年3月,国家发展改革委办公厅和国家能源局综合司发布了《关于同意江苏省开展售电侧改革试点的复函》,江苏成为继广东之后,第二个获批售电侧改革试点的省份。

2017年10月30日,江苏省发布了《江苏省电力中长期交易规则(暂行)》,用户和售电公司开始注册入市,2018年起组织建立了电力直接交易市场,对煤机和部分核电实现全市场电量交易(2021年燃机参与市场),除少部分优先电量外,煤电的电量和电价全部由省能监办规定上限后,在市场上竞争获得。

江苏市场主要有以下特点:一是参与的市场主体多,10KV以上用户均已具备参与市场资格;二是市场化电量高,连续四年市场化规模为全国之首;三是市场结构开放度高,一类用户、售电公司、发电企业等市场主体相对规模较小,且力量相对均衡,不能对市场形成主导;四是交易品种丰富,目前江苏市场化交易以直接交易为主,主要为年度交易、次月平台集中竞价交易、发电侧次月发电权及合同电量转让交易、月内挂牌交易、月内合同电量转让交易。

总体来说,江苏电力市场总体平稳、竞争激烈、价格波动较大。由于取消基数电量计划,煤电机组的发电量不饱和,尤其是30万千瓦以下且供热量不足的煤机,自发电量普遍不足,市场竞争加剧。同时,经过几年来市场激烈竞争,部分代理居间获利较高,改革红利未充分传递至用户;部分用户对价格有过高预期、倾向将风险全部转移至售电公司,存在激发市场风险的可能。

1.2 电力辅助服务市场分析

辅助服务市场是电力市场改革的重要环节之一,也是利用市场化手段消纳可再生能源、保障电网平稳运行的重要举措。2019—2020年,江苏电网先后启动了电力辅助服务深度调峰市场、启停调峰市场和调频市场。

在深度调峰市场,2020年市场累计开市80天,煤电机组累计参与1784台次,单日提供最大调峰深度435万千瓦时,累计增加新能源消纳8.08亿千瓦时;截至2021年3月20日,深度调峰市场累计开市33天,煤电机组参与深度调峰770台次,单日提供最大调峰深度315万千瓦时,增加新能源消纳2.7亿千瓦时。

在调频市场,自2020年7月正式运行至2021年3月20日,统计电网平均调频性能指数较市场启动前提升33.9%。

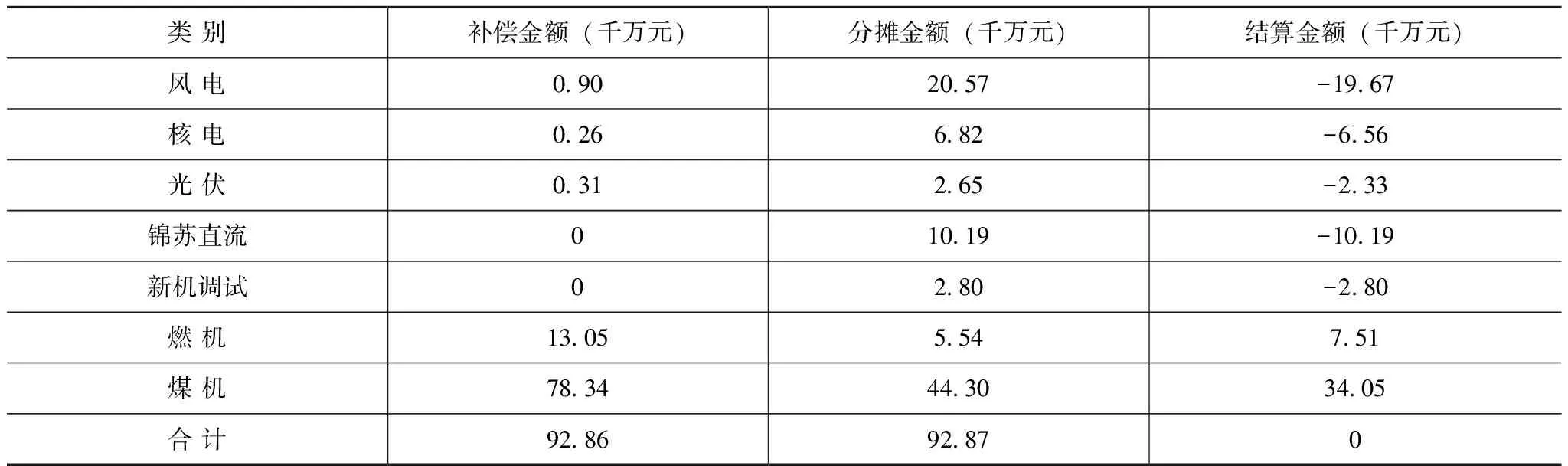

根据目前江苏电网辅助服务规则,提供辅助服务所产生的全部补偿费用(包括了深度调峰、调频、启停调峰市场)由电网所有统调发电企业及锦苏直流共同参与分摊:深度调峰市场,新能源机组(包括核电机组)按2倍运行容量进行分摊(2019年10月执行);其他辅助服务市场,按机组平均运行容量进行分摊。2020年江苏统调发电企业辅助服务补偿情况如表1所示。

表1 2020 年江苏统调发电企业辅助服务补偿

2 电力市场对煤电企业的影响分析

2.1 电量收入逐年下降

煤电机组参与的市场化电量由2016年的580亿千瓦时增加到2020年的2800亿千瓦时,让利总额由10余亿元增加到80多亿元,度电让利平均达到2.8分。2020年江苏电力市场完成直接交易电量2994亿千瓦时,规模位居全国第一,平均让利2.98分/千瓦时,释放红利约89亿元,其中约有90%以上是煤电贡献。以长协市场为例。2018年,长协让利均价约为2分/kWh;2019年,长协让利均价约为2.182分/kWh; 2020年,长协让利均价约为2.544分/kWh;2021年,长协让利均价约为3.633分/kWh。

同时,煤机市场份额随着核电、新能源、外来电的大规模接入,不断呈缩小态势。“十三五”期间,统调煤机利用小时减少745小时,统调煤机发电量占比由73.1%降低至64.2%。

电量与电价“双降”,使得煤电企业的电量收入呈逐年下降趋势。

2.2 辅助服务收益较低

江苏省的辅助服务市场规则未能充分体现“谁受益、谁承担”原则,仅发电侧在市场中进行“零和”交易。由于煤电装机容量大、部分新能源机组不纳入统调,导致煤电企业的分摊费用较高,部分参与辅助服务的煤机还产生负收益。2020年江苏全网62家统调煤电企业累计获得辅助服务补偿费用7.83亿元,扣除分摊费用后,实际获得总净收益为3.4亿元。其中32家煤电企业取得盈利(苏北地区为18家、苏南地区为14家),最高盈利为3596万元,30家煤机企业辅助服务业务为负收益(苏北地区为10家、苏南地区为20家),最大亏损-671万元。

深度调峰市场为辅助服务市场最大项目,占辅助服务总补偿费用的54%。由于深度调峰与煤机供热压力存在矛盾,各家煤电企业会根据自身情况,在供热市场和辅助服务市场进行取舍。对江苏而言,由于苏南是省内负荷中心,且新能源多集中在江北,苏南煤机被调用深度调峰的概率较低,且因为深度调峰对机组供热能力会造成影响,苏南煤机参与深度调峰的积极性较低,获得的辅助服务补偿整体偏少。而江北的负荷和新能源分布情况与苏南相反,且受电网过江通道输送能力限制,在光伏、风电大发期间,电网对苏北煤机深度调峰需求更加迫切,因此江北煤机整体获得辅助服务补偿较多。

2.3 机组运行安全性及经济性降低

常规煤电机组的设计负荷变动范围为50%至100%,在机组深度调峰运行期间,实际运行工况严重偏离设计工况,会带来锅炉四管泄漏、重要辅机损坏、空预器堵塞等较为重大的安全性问题,也相应地使设备寿命降低、人工检修成本增加。

同时,深度调峰使设备供电煤耗率上升,机组运行经济性大幅下降。根据行业内相关试验结果,以50%负荷为基准点,深调期间机组供电煤耗上升水平在5%~15%范围。

江苏燃煤机组为参与辅助服务投入了大量的技改资金,积极推进控制系统和主辅设备的调频调峰灵活性改造,增强响应速度和幅度。截至2021年3月,省内30万千瓦及以上统调燃煤机组共122台,总装机容量7044万千瓦,共有104台完成至少40%Pe的深度调峰验证试验,装机容量6239万千瓦,平均调峰深度达到36%。

3 政策建议

3.1 引导电力市场科学发展

电力市场改革的核心是推进电力资源高效配置,实现节能减排、合理有序用电。经过多年的机制探索和持续推进,江苏已成为全国最大规模的电力市场之一,初步建成了符合江苏特点的电力市场,探索出很多有效的成熟经验。

在后续的市场发展中,应加强市场宣传引导发动,引导社会正确理解电改的“优化配置,有序节能”作用,将电力市场的社会认识从“降电价”转到“节成本”,通过合理、有序、节能的用电方式提升能源的使用效率。由此引导全社会稳步减少碳排放,实现环保减排和能源成本的综合协调。

在市场实施中,应积极采取有效的规则设计和市场监管,一方面减少中间环节的红利截流,有效引导政策红利向最终用户传导,助力实体经济发展;另一方面积极引导和鼓励电能节约,避免电力市场中“以量盈利”模式带来的市场误区,避免用电浪费。

同时稳妥推进电力市场发展,汲取电力市场异常风险带来的经验,从市场体系设计、规则设定等方面加以风险规避,避免大幅波动,影响煤电企业和社会经济运行。

3.2 完善电力市场定价机制

3.2.1 引入容量电价

所有的煤机都处于容量备用状况,只要电网需求,无条件根据调度指令运行。建议根据煤电机组的运行成本、运行状态、社会效益等方面,给予一定的容量电价,作为其长期备用的补偿。

3.2.2 扩大优先电量的获得范围

目前煤机只根据供热量获得优先发电电量,但很多煤电企业在按照周边工业和城市环保的要求,开发污泥掺烧、供压缩空气、二氧化碳利用等项目,同样起到了降低社会综合能耗、保护当地环境、促进区域经济发展的目的。建议扩大优先发电电量的获得类型,对投产有利于城市环境、经济的综合利用项目,都能给予一定的优先电量。

同时,在碳排放控制中,建议不仅只针对供热量进行控制指标核减,其他综合利用项目也考虑指标核减。

3.2.3 市场化调节煤电成本

我国于2019年取消煤电价格联动,将标杆上网电价机制改为“基准价+上下浮动”的市场化机制。江苏电力市场出于保障经济和民生的考虑,始终没有放开最能实时体现用电成本和市场供求状况的月度竞价和月内挂牌交易市场,基准价实际上成为上限电价。电价受限而煤价高企,煤电企业的利润不断下降。

江苏电力现货市场预计将于年底运行,建议在电力市场机制设计中,在保障经济稳定和改善民生的前提下,能将煤电企业的煤炭成本信号部分地传递到市场中,根据各市场主体的不同受益情况,采取波动电价,缓解煤电企业的经营压力。

3.3 完善辅助服务补偿机制

根据《江苏省“十四五”可再生能源发展专项规划》(征求意见)要求,应通过市场化手段,进一步丰富辅助服务参与主体,鼓励发电企业积极参与调峰辅助服务,合理加大补偿力度,激励各类灵活性资源主动提供辅助服务。

煤电作为辅助服务的主要提供方,是消纳可再生能源的主力,缓解煤电企业的经营压力,加强对煤电企业提供辅助服务的补偿,有利于提高可再生能源消纳能力,形成可再生能源电力消费引领的长效发展机制,构建以新能源为主体的新型电力系统。

3.3.1 调整辅助服务分摊规则

新能源企业作为电网辅助服务的受益者,没有充分承担应负的成本,尤其是光伏发电,超过2/3的光伏机组(容量小于5万kW)不作为统调机组,不参与辅助服务市场,造成省内企业辅助服务补偿费用主要由风电及核电支付,光伏支出比例仅2.51%,明显与全省光伏装机比例不对应。

建议在后续的辅助服务政策修订中,一是充分核定煤机参与辅助服务的成本,提高市场报价标准;二是借鉴其他区域电网经验,提供辅助服务的机组可以进一步降低费用分摊或者不参与分摊。

3.3.2 完善启停调峰市场规则

随着新能源的调峰需求越来越大,火电机组启、停调峰需求已日益凸显。30万级机组完成一次启、停成本约为60万元,60万级以上机组启停一次的成本更高。

煤机获得启停调峰补偿收益有两个途径,一是辅助服务有偿调峰,按电力调度指令要求在72 小时内完成一次启停进行调峰的;二是参与辅助服务启停调峰市场中标调用。由于调度要求的煤电机组启、停时长大部分都超过了以上两种途径的要求,所以不能获得任何补偿。同时补偿标准过低,对煤机来说仍是亏本运行。

建议充分认可煤机参与启、停调峰的现状,对辅助服务“有偿调峰”和“启停调峰”的规则进行修订、完善,让煤机在进行启、停调峰过程中可以获得合理的补偿收益,提高煤机企业参与启、停调峰市场的积极性。

3.3.3 提高辅助服务出清价格

江苏电网辅助服务市场2020年累计补偿费用约9.29亿元,煤机全年净收益约为3.4亿元,净收益占补偿费用36.6%。考虑江苏电网规模,无论是市场累计补偿规模还是煤机净收益,比广东、山西等地都有明显差距。

建议:一是提高辅助服务的出清价格,使价格能够真实反映电力系统灵活性资源的稀缺度;二是扩大辅助服务市场的参与主体;三是将电能价值波动向需求侧传递,在扩大交易规模的同时,引导用户错峰用电,降低社会平均能耗。

4 结论

煤电是保障电网安全的基础性电源,也是辅助服务的主要提供方,随着电力市场改革的不断推进,煤电企业告别计划电量时代,拥抱市场,参与竞争。市场化改革转变了煤电的机组运行方式和业务经营重点,一定程度上降低了企业的效益利润,并增加了安全生产风险。但江苏煤电企业能主动挖掘自身潜力,努力寻求新的经济增长点。也建议电力市场在继续深化改革的过程中,使煤电的稳定性和灵活性两大资源价值能通过市场充分体现,支持煤电有能力、有动力继续发挥基础性、调节性作用, 在维持电力能源供应稳定的前提下,提高新能源消纳能力,与新能源共同构建新型电力系统转型。