项目监督与风险控制

2022-07-15王四春

王四春

(长江国际水利水电工程建设有限公司,湖北 武汉 430040)

一、项目全周期风险识别

项目风险识别将从项目开工前的筹备期、项目建设期、项目完工收尾期三个方面进行风险梳理,旨在将不合规、不合法、威胁大的风险逐一梳理出来。

(一)项目筹备期风险

1.借用大额备用金,手续不全,不及时报销,报销的票据不合规,长期不归还,未办理专卡专用而导致公款私用。

2.账套未及时建立,发生的费用不能及时入账,报销附件不齐全。

3.项目征地拆迁进度缓慢,项目用地得不到批复,导致项目迟迟无法开工。

4.临时设施投入高,在无预付款的情形下,需垫资大量资金。

5.筹建期间合同评审、签订不合规,未履行报批手续。

(二)项目建设期风险

1.资金方面

(1)业主延迟支付工程款,造成项目垫资施工、资源保供跟不上而出现局部窝工,甚至因资金链断裂而停工等现象。

(2)业主过度资金监管,造成项目资金集中管理困难、账户受限,资金使用效率低下。

(3)因时间久远、人员更替及工程质量缺陷未及时修复等原因,业主拖欠工程尾款;地方收取的押金、保证金等清收困难。

(4)现金流策划执行偏差或突发情况引起的资金预算预实偏差,出现阶段性资金缺口时应对不足,筹融资困难,造成项目停工。

(5)对分包商超结超付、经济往来会签扣款不及时等造成超付的资金无法收回。

(6)委托支付手续不完善、签字不齐全、代理权瑕疵等情形,造成资金支付风险。

(7)未及时进行账户延期或者法院判决强制冻结账户,导致账户无法正常使用,影响资金正常支付。

(8)资金管理内部控制制度执行不到位,内部人员出现徇私舞弊的情形。

2.资产方面

(1)行政资产采购、处置未报公司归口职能部门审批,超标准配置行政资产,处置款未入账,达到固定资产入账条件的资产未入账。

(2)未扎实开展行政资产的验收、保管、移交和盘点工作,造成资产毁损灭失、重复采购资产闲置。

(3)行政资产的归口管理执行不到位,形成账外固定资产。如部分资产为分包队伍采购供项目部使用,合同部结算支付。

(4)存货采购计划审核把关不严,造成重复采购、超量采购,甚至采购的材料型号规格错误。

(5)未扎实开展存货的验收、保管、移交和盘点工作,或者因人手不足,一人兼多岗,出现内部舞弊现象。如料账员与采购员由一人兼任出现舞弊;技术员、采购员供应商联合,虚报材料采购数量收取回扣;合同约定的验收方式与实际不符,让供应商赚负公差以回扣形式返还。

(6)分包队领用、归还材料管理不规范,如领用手续不全,归还阶段难以扣款;分包队之间互相借用,导致扣款阶段推诿扯皮;归还的材料不合格,如贝雷片阴头、阳头被切割后归还,直接报废。

(7)未严格执行废旧物资处理制度,出现数量造假、现金收入未入账等舞弊情形。

(8)存货出库管理、周转材料核算、摊销不规范,导致成本数据失真,相应的合同资产数据也不真实。

3.税务方面

(1)未及时申报纳税造成税收处罚的情形,取得如废旧物资处理等其他业务收入未开票、视同销售未开具发票、先开具发票后未及时预缴增值税而产生滞纳金、未及时按属地税务局要求缴纳资源税、环保税、耕地占用税等造成税务处罚。

(2)接收的增值税发票不符合规定的情形,如接收虚开的增值税发票用于进项抵扣、用于集体福利的增值税发票用于进项抵扣、接收税率、税目与税法规定不相符的增值税发票等、委托支付导致的三流不合一的情形。

(3)分包预缴抵扣不符合规定或未足额抵扣的情形,如不满足简易计税条件的分包发票却开具了3%税率的发票,用于分包抵扣、分包队伍预缴地与项目税务报验登记地不一致,导致无法预缴抵扣。

(4)未按价税分离签订合同或未严格按照合同约定收取发票,如合同约定税率为3%,实际收取的发票税率为1%不含税价格高于原和合同约定价格、合同约定的收取的增值税专用发票,实际收取的是增值税普通发票。

(5)存在应取得未取得增值税发票的情形,如办公用品、住宿费开具普票、水电费未及时过户,导致无法取得可以抵扣的增值税发票等。

(6)职工福利费、津补贴未并入综合所得缴纳个人所得税。

(7)代发农民工工资,未代扣代缴个人所得税。

(8)经济业务未取得正规发票报账,如房屋租赁、场地使用费等以收据报账,未取得发票,在计算企业所得税应纳税所得额时被核减。

(9)分包队伍完工结算扣款后结算额为负数,未开票。

(10)外经证报验、延期、注销不及时。

4.成本费用方面

(1)违反中央八项规定报销费用及报销费用的票据合法性、合规性、合理性存在问题,造成审计风险,或者违反公司、分公司相关规定,超标准报销费用,违规发放奖金、津补贴等。

(2)人工、材料、机械涨价,设计变更等对总价包干合同带来的成本增加风险。

(3)分包合同边界条件不清晰,工作内容交代不清楚或者工艺变更,导致大量合同外结算、经济往来会签扣款难,分包成本失控。

(4)未严格按照合同价格进行结算、对锁定价格的商品、劳务进行随意调价或者对分包队伍的补偿、调价未经充分论证。

(5)未扎实开展材料核销工作,导致分包队伍超耗材料依据不足,扣款难以落实,过程中浪费、偷盗现象也得不到有效控制。

(6)施工组织计划缺陷,工序安排不妥当,或者是地方协调等不确定性因素,导致分包队伍窝工、管理费用超支等成本浪费。

(7)临建、临电、临租、零材采购超标。

5.保险管理方面

(1)项目施工风险未经充分评估,所采购的保险保障范围、免赔额度、损失核定及索赔处理等不利于项目实际操作。

(2)项目开工后未及时采购保险,或未及时支付保险款,又发生重大损失。

(3)案件发生后未及时报案或未及时提供理赔资料,错过了时间期限,导致无法理赔。

(4)民工、司操人员无证上岗或者违规操作,出现安全事故后无法理赔。

(三)项目完工收尾阶段风险

1.人员调动或变更,未办理交接手续,导致财会资料、档案不全,档案资料移交不及时。

2.完工后未及时并入存续账套核算,债权债务余额未及时核对,债权清收不及时,债务未及时对账,债权债务台账缺失。

3.完工后公章、印签、权限未及时移交,一人保管所有用章,容易造成私造债务,挪用公款。

二、项目风险分类与评估

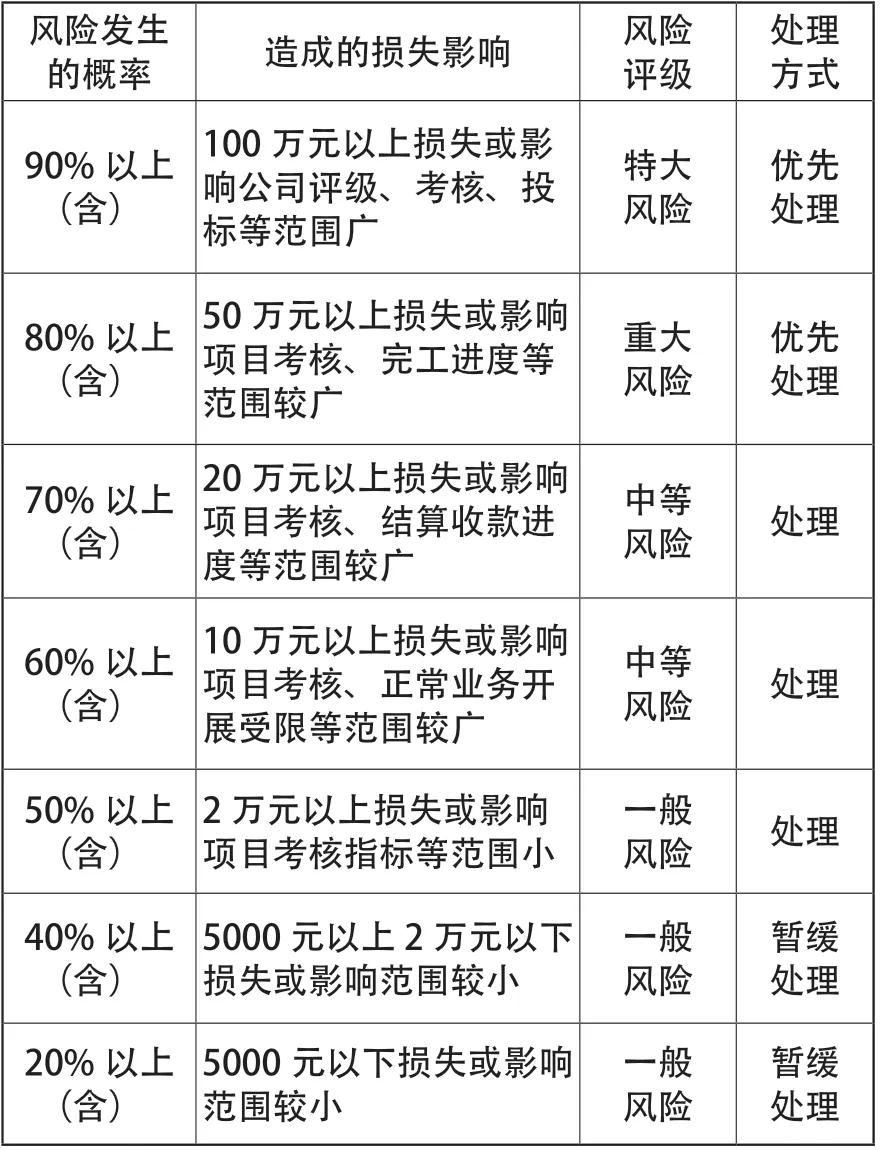

项目风险识别后,将风险发生的概率和造成的影响进行分类评估,对所有风险进行优先级次划分,确定哪些风险需要优先处理,哪些可以先暂缓处理。

具体风险评级分类和处理方式如下:

风险发生的概率 造成的损失影响 风险评级处理方式90%以上(含)100万元以上损失或影响公司评级、考核、投标等范围广特大风险优先处理80%以上(含)50万元以上损失或影响项目考核、完工进度等范围较广重大风险优先处理70%以上(含)20万元以上损失或影响项目考核、结算收款进度等范围较广中等风险 处理60%以上(含)10万元以上损失或影响项目考核、正常业务开展受限等范围较广中等风险 处理50%以上(含)2万元以上损失或影响项目考核指标等范围小一般风险 处理暂缓处理20%以上(含)40%以上(含)5000元以上2万元以下损失或影响范围较小一般风险5000元以下损失或影响范围较小一般风险暂缓处理

项目风险既要关注个别重大风险,也要关注一般风险累计叠加后的影响,从项目总体风险水平进行分析,对项目整体风险进行预判,将项目总体风险控制在可控范围内,并结合风险应对的手段逐个进行整改闭合。

三、项目风险应对与监督

根据识别的风险类别和风险评级,通常风险应对方式分两类,主动应对策略和机会运用策略。主动应对策略包括不限于规避、降低影响或概率、做好应急计划、转移风险、接受风险、共享应对风险等,机会运用策略包括不限于利用风险、强化风险、拒绝风险等。

(一)主动应对策略

1.规避风险,根据风险发生的原因及可控性,进行流程优化,制定对应的制度进行限定,详细的职责分工,明确的考核机制,职能部门调整等方式将风险进行规避。

2.降低影响或概率,根据风险具体事件出发,分析如何降低风险发生的概率或降低风险造成的影响,例如:限额审批制、超过具体额度需要报上层领导审批,增加合同评审进行把关,预算与计划管控制,重大事件或举措上会决策制等方式,将风险发生的概率降低。

3.做好应急计划,根据风险产生的结果出发,重在提前准备好风险事件发生后的应对措施,例如:项目制定现场处置方案及综合应急预案,公司层面做好防灾防损预算,项目安全生产演练与检查,月度收支计划等方式防范风险。

4.转移风险,根据风险带来的影响转移到其他相关方上,例如:购买工程险、人意险,债权转让,债权债务抵消等方式转移风险。

5.接受风险,就是可以承担风险的后果,或认为风险影响不大的时候,可以考虑接受风险。

6.共享应对风险,也是从风险的结果出发,某个项目风险独立应对比较困难时,可以考虑由其他相关方共同应对,例如:以联营的方式投标、建设项目,风险不可控的部分分包给专业施工方等方式风险共担。

(二)计划运用策略

1.利用风险,当发现一个风险具有不确定性,通过一定方式可以转化成有利的影响,甚至能把不确定的机会变成确定的收益,例如:设备租赁和劳务分包给同一家供应商,设备租赁合同变更为分包合同,提高分包发票抵扣金额,减少增值税就地预缴税额等方式转化利用风险。

2.强化风险,当发现处理风险时可以降低机会成本、提高收益时,可以推广这种方式扩大机会收益,例如:分项工程施工设计变更后能带来更高的收益时可以推广此做法,进项发票按结算总额取得而非按支付金额取得增加进项税额等方式,强化应对风险带来的利益。

3.拒绝风险,出于整体考虑,放弃某个机会,拒绝对应的风险,例如:投标评估风险过高放弃投保,材料采购价波动太大时与业主沟通甲供方式施工、减少材料采购成本对项目整体利益指标的影响等方式拒绝潜在风险。

(三)风险实施与监督

确定具体的风险应对策略后,针对应处理的风险落实到具体责任人,由风险负责人、风险执行人组成,针对同一类风险由同一人实施,不同类别的风险安排不同人员实施,风险负责人做决策并监督执行人实施应对计划。风险监督人和执行人不能同为一人。

风险监督人应重点关注风险优先执行顺序,应对措施是否有效,应对风险的过程中是否会产生新的风险,风险应对后的结果检查等方面,一旦风险应对过程中未能达到预期效果时应及时纠正,制定新的实施方案。

项目风险管理和监督中,应定期沟通并召开会议、定期更新风险的状态、风险处理结果检查、应对方案分析汇报、风险应对资料存档等,通过对风险识别、分析评估、应对并监督实施,将风险控制在内控范围内。