中国房地产投资对经济增长的影响研究

——基于数量视角

2022-07-15程文改赵进东

程文改,赵进东,郑 言

(1.河南九鼎金融租赁股份有限公司,河南 郑州 450046;2.洛阳理工学院,河南 洛阳 471023;3.河南财政金融学院,河南 郑州 450064)

一、文献综述

关于房地产投资在经济中所起的作用,早期一些经济学家认为房地产投资抑制经济增长。Mills(1987)利用1929年至1983年的数据测算了美国住房投资的回报率,发现住房投资的回报率仅为非住房投资的一半,因此,他认为住房投资过度,会导致资本配置不当,阻碍经济增长[1]。且有证据表明,住房拥有率、住房GDP、银行贷款总抵押贷款比例和国家发展水平之间存在正相关或者其他的关系[2](Martin,2005)。然而,自20世纪90年代以来,越来越多的研究聚焦于房地产投资对经济增长的贡献。学者们分析了主要经济实体的统计数据,发现建筑业(包括房地产开发)对发达国家GDP增长的贡献率为5%—8%,高于发展中国家3%—5%的贡献率[3](William和Denise,1998)。此后,Coulson和Kim(2000)利用多向量自回归模型,以美国1959—1997年季度数据为基础,考察了住房和非住房投资对GDP的影响。研究发现与非住房投资相比,住房投资对GDP的影响更大[4]。

关于房地产投资与经济增长数量关系的研究,李娜(2012)采用投入产出模型和可计算一般均衡(CGE)模型相结合的两阶段方法,发现房地产投资对中国经济增长的促进作用主要是短期的,而长期均衡调整则不显著[5]。农汇福(2017)指出,房地产投资的波动对GDP增长具有正向影响,刺激作用长期存在[6]。陈淑云(2012)利用湖北省1990—2009年的数据,研究了房地产投资、城镇化水平与经济增长之间的互动关系,认为经济增长对房地产投资的影响大于房地产投资对经济增长的影响[7]。

通过对国内外相关文献进行梳理发现,在关于房地产投资与经济增长数量关系的研究中,大多数文献采用静态面板模型进行研究,忽略了经济增长滞后期对当期的影响,且对于房地产投资与经济增长的内生性问题考虑较少。据此,本文构建了房地产投资对经济增长影响的动态面板模型,并选取30个省区市1999—2017年动态面板数据进行实证分析,从数量视角研究房地产投资对经济增长的影响。

二、模型构建和数据来源

(一)模型构建

本文构建的基本模型如下:

Y=Kα(AL)β

(1)

其中:Y为总的产出量;α为资本产出的弹性系数;K为资本投入;A为技术投入(效率);L为人力资本投入;β为技术进步和人力资本产出的弹性系数。

基于分析房地产投资对经济增长规模的贡献,将式(1)进行扩展,将资本投入分解为房地产投资Rei和非房地产投资Inv两部分,将经济开放程度Op、工业化程度Ind和城镇化程度Ur等作为控制变量加入模型中,得到扩展后的房地产投资对经济增长数量影响模型为:

Gdp=Reiα1Invα2Lα3Opα4Indα5Urα6

(2)

式中:αi表示各变量的弹性系数,i=1,2…6。

对模型进行线性化处理,即对式(2)两边取对数,可得到如下函数:

lnGdp=α1lnRei+α2lnInv+α3lnL+α4lnOp+α5lnInd+α6lnUr

(3)

在式(3)的基础上考虑样本个体因素及时间因素,可得到房地产投资对经济增长数量影响的静态面板模型:

lnGdpit=c+α1lnReiit+α2lnInvit+α3lnLit+α4lnOpit+α5lnIndit+α6lnUrit+φit+μit

(4)

其中:i表示地区;t表示时间;c表示常数项;ai表示各变量的弹性系数,i=1,2,…6;φit表示省份样本个体效应;μit表示随机误差项。

式(4)没有考虑被解释变量前期水平对当期的影响,为解决解释变量和被解释变量之间的互为因果关系而产生的内生性问题,在分析房地产投资对经济增长的影响时,应考虑前期的国内生产总值对当期的影响。因此,还需将被解释变量滞后期加入方程中,对式(4)进一步扩展为房地产投资对经济增长数量影响的动态面板模型:

(5)

式中:Gdpi,t-p表示滞后p期的国内经济总产出GDP(-p)。

其中,系数i>0,表示该要素对国民经济总产出的影响为正向;反之,则表示该要素对国民经济总产出有负向影响。

(二)变量选取

本文将人均GDP作为被解释变量,将人均房地产投资额作为解释变量,将人均非房地产投资额、劳动力投入量、经济开放程度、工业化程度、城镇化水平等指标作为控制变量。各变量的定义和说明见表1。

表1 变量定义与说明

(三)数据来源

由于2018年个别变量数据缺失,考虑数据的可得性和完整性,本文选取1999—2017年作为研究我国房地产投资与经济增长关系的考察时段,相关数据源自《中国统计年鉴(2000—2019)》《国民经济和社会发展统计公报(2000—2019)》《辉煌70年——新中国经济社会发展成就(1949—2019)》、各省统计年鉴以及其他国家统计局官方数据。为了消除通货膨胀的影响,将模型中所有数值型变量的数据除以各地消费价格指数,得到各数值型变量的实际值。且由于新疆地区数据质量较差,港澳台地区统计口径不一致,本文仅选取其他30个省区市1999—2017年动态面板数据作为计量分析的对象,各变量的统计性描述见表2。

三、实证结果与分析

(一)基准回归与检验

作为参考系,先对静态面板模型(4)进行最小二乘法基准回归估计,再进行固定效应模型估计。静态面板估计结果如表3所示。

由固定效应模型估计结果F检验可知,F=18.12,相应的P值为0.000<0.05,各省区市固定效应非常显著,固定效应模型估计结果优于混合效应模型。

(二)内生性问题分析

在估计了固定效应模型和随机效应模型后,进一步进行Hausman检验。Hausman检验的原假设

表2 变量统计性描述

表3 房地产投资与经济增长规模的静态面板估计结果

H0:个体效应与解释变量不相关,即模型不存在内生变量,所有解释变量均为外生变量。若原假设成立,则固定效应模型估计和随机效应模型估计得到的参数估计都是无偏且一致的,且固定效应模型参数估计结果不具有效性;若原假设不成立,则随机效应模型参数估计不一致。

由Hausman检验结果可知,chi2(6)=198.56,对应的P值为0.000<0.05,拒绝原假设,表明个体效应和解释变量具有相关性,模型存在内生变量,需要进一步处理模型的内生性问题。针对计量模型存在内生性的问题,本文选择以房地产投资强度lnRei作为内生解释变量,将其他控制变量作为外生变量处理,采用系统GMM方法对模型进行估计。

(三)系统GMM估计

根据动态面板模型(5),本文采用系统GMM方法进行参数估计。为了明确控制变量对估计结果的影响,验证内生解释变量与被解释变量的稳定关系,采用逐步加入控制变量的方法分别进行系统GMM估计,估计结果见表4所示。

(四)结果分析

1.房地产投资对经济增长的影响

由表4可知,房地产投资强度在模型(4)到(7)中其系数均在1%水平上显著,没有因控制变量的加入而改变,说明相关回归结果是稳定的。根据模型(7)得知当期人均房地产投资强度回归系数为0.098,说明当期房地产投资强度对当期经济增长具有正向的影响。从模型结果来看,过去二十年,房地产投资对我国经济增长的确起到了推动作用,且效果显著。

2.房地产投资滞后项对经济增长的影响

滞后Ⅰ阶房地产投资强度回归系数为-0.083,说明前一期房地产投资对当期经济增长具有负向影响,可以从两方面讨论其原因:一是由于房地产投资对下游产业的推动作用较小,弱于其引起的负面效应,且房地产投资过热会降低其对经济的弹性系数;二是由于GDP增长对房地产投资具有挤出效应,上一年的房地产投资会挤出今年的房地产投资,即存量对增量具有挤出效应。当期房地产投资与滞后Ⅰ阶房地产投资对经济增长的效应不同,从长期来看,当滞后Ⅰ阶房地产投资对经济增长的影响高于当期房地产投资时,房地产投资对经济增长将产生负向影响。因此,应合理控制区域房地产存量规模,维持房地产业与经济增长的互利共生。

表4 房地产投资与经济增长规模的系统GMM估计结果

3.房地产投资的二次项对经济增长的影响

由表4模型(8)可知,lnRei的弹性系数为0.139,而lnRei2的系数为-0.003,且分别在1%和5%水平上显著。由此可以推断,从长期来看,房地产投资和经济增长之间存在非线性关系,且呈现倒U形趋势,即随着房地产投资强度的提高,经济增长速度会先增大后减小,在拐点后房地产投资的持续增长将不再能够推动经济增长。在经济发展处于较低水平时,房地产投资对经济增长的促进作用显著且效用高,但随着经济发展水平的提高,房地产投资对经济增长的促进作用会被削弱。

4.人均GDP的滞后项对经济增长的影响

人均GDP Ⅰ阶和Ⅱ阶滞后项在模型(4)到(7)中其系数均在5%水平上显著,且未受到控制变量加入的影响,稳定性较高。在模型(7)中其系数分别为1.402和-0.468,其中人均GDP Ⅰ阶滞后项系数为正,表明前一期人均GDP强度对当期人均GDP具有正向作用,且作用较强,这是由于短期内经济发展具有一定的连续性,这也与社会经济实际相符合;但前两期人均GDP的影响对当期人均GDP影响相对较弱,且为负,这是由于远期经济发展对当期的正向作用弱于其对当期的负向作用,如对资源的占用而带来的挤出效应。但二者系数之和仍为正,表明前期的经济增长总体对当期经济增长具有正向作用。

5.其他控制变量对经济增长的影响

非房地产投资对经济增长的影响,在仅有劳动力一个控制变量时,其系数为负但并不显著,随着控制变量的加入,因缺失变量而带来的估计偏差逐渐缩小,在模型(7)中其系数为正,且在10%水平下显著,表明非固定资产投资也会对经济增长具有促进作用,但弹性系数小于房地产投资的弹性系数。在模型(8)中,劳动力投入量和经济开放程度对经济增长的影响不显著,表明仅增加劳动力的投入已不足以推动经济的增长,且我国经济增长对进出口总额的依赖度降低了。工业化程度和城镇化水平参数为正且在5%水平下显著,但其影响较弱,表明工业化和城镇化所带来的红利仍在,依然可以促进经济增长,但作用效果变弱。

(五)稳健性检验

1.稳健性检验Ⅰ:经济增长的其他度量

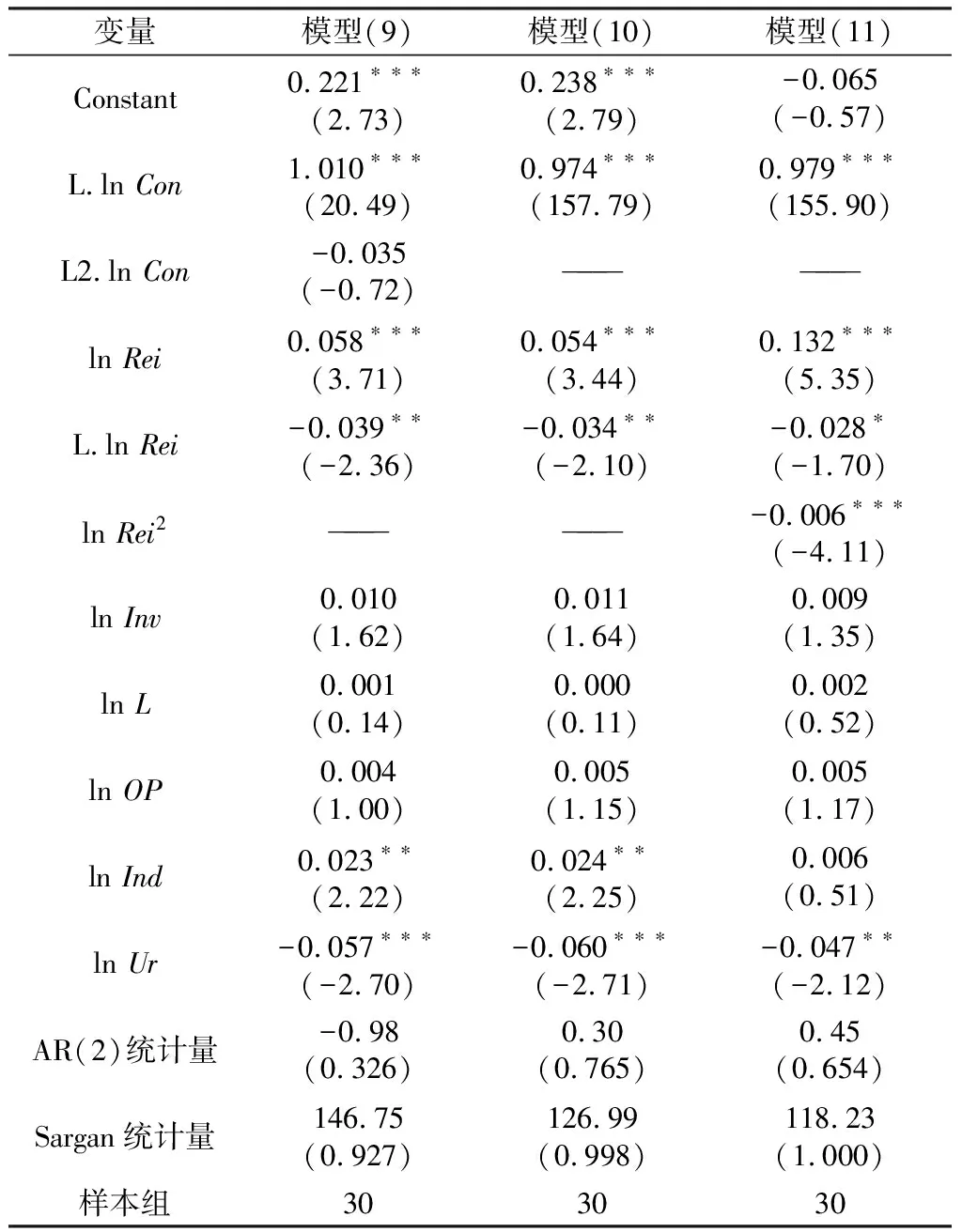

在前文的实证分析中,均采用了人均GDP作为经济增长的代理变量,但在一些文献中(马勇、陈雨露,2017)也提出可采用居民消费水平从社会福利的角度来表征经济增长水平[8]。由此,本文以居民消费水平作为经济增长的代理变量,对房地产投资与经济增长的关系进行回归分析。以lnCon代替lnGdp,将模型(7)和模型(8)转变为模型(9)和模型(10),并在模型(10)的基础上加入房地产投资强度二次项变量,得到模型(11)。回归结果如表5所示。

从表5中可查AR(2)统计量及其P值,Sargan统计量及其P值,模型通过了二阶序列相关检验和Sargan检验,估计结果可靠有效。房地产投资强度及其Ⅰ阶滞后项的弹性系数在模型(9)到模型(11)中均在5%水平下显著,当期房地产强度系数为正,Ⅰ阶滞后项的弹性系数为负,与模型(7)估计结果一致;在模型(11)中,加入了房地产投资强度系数为正,房地产强度二次项系数为负,依然呈倒U形关系,也与模型(8)估计结果一致。由此可知,房地产投资与经济增长的关系在不同经济变量下是稳健的。

表5 人均房地产投资与居民消费水平的系统GMM估计结果

2.稳健性检验Ⅱ:不同阶段的度量

2008年,受世界经济危机下行压力的影响,居民对房地产市场预期较为悲观,房地产销售面积和销售均价出现了一定程度下滑,我国房地产业和经济增长均受到了经济危机的冲击。因此,本文以2008年经济危机为界,将样本数据分为两阶段,即第一阶段(1999—2008年)和第二阶段(2009—2017年)。分别选取两阶段的样本数据进行实证检验,估计结果如表6所示。

从表6中可查AR(2)统计量及其P值,Sargan统计量及其P值,模型通过了二阶序列相关检验和Sargan检验,估计结果可靠有效。房地产投资强度及其Ⅰ阶滞后项的弹性系数在模型(12)到模型(13)中均在5%水平下显著,当期房地产强度系数为正,Ⅰ阶滞后项的弹性系数为负,与模型(7)估计结果一致;且在模型(12)到模型(13)中房地产强度二次项系数为负,房地产投资与经济增长依然呈倒U形关系,也与模型(8)估计结果一致。由此可知,房地产投资与经济增长的关系在我国不同阶段下是稳健的。

表6 不同阶段房地产投资与经济增长的系统GMM估计结果

四、结论与建议

本文从数量视角研究了房地产投资对经济增长的影响。基于新经济增长理论和柯布—道格拉斯生产函数,构建了房地产投资对经济增长数量影响的动态面板模型;考虑模型存在内生性问题,采用系统GMM方法对模型参数进行了估计,得出结论:1999—2017年期间房地产投资对我国经济增长具有促进作用,且长期来看二者之间存在倒U形关系,即随着房地产投资强度的提高,经济增长速度会先增大后减小,在拐点后房地产投资的持续增长将不再能够推动经济增长。从我国经济发展的现状来看,房地产投资与经济增长依然存在着密切的联系,房地产投资规模和比重对保持经济平稳发展、促进经济结构优化改革、提高经济发展质量有着极其重要的影响。本文的研究结论,对于科学合理地调控我国房地产投资,加快经济高质量发展,具有以下政策建议:

第一,密切关注“拐点”,合理控制房地产投资规模。各地政府必须正确识别当地房地产业发展和房地产投资处于倒U形曲线的位置,有针对性地采取多种有效措施,控制房地产投资规模。同时,为减弱经济增长对房地产投资的依赖性,可以调控政策积极引导,使房地产投资转向实体经济投资。另外,鉴于房地产市场对政策响应的滞后性,各地应构建各自的动态曲线,精准识别“拐点”,建立稳定、有预见性的房地产市场调控长效机制。

第二,提高投资效率,促进房地产业技术升级。房地产投资虽然在短期内能拉动经济增长,但在提高经济增长质量和维持经济长期可持续发展方面,还需要通过进一步提高投资效率来实现。因此,各地政府应该采取有效措施积极引导更多资金投向技术创新领域,加大提高房地产业科技创新水平的力度,引导房地产业进行产业化、标准化、信息化改革,提高房地产业生产效率和发展质量,为经济可持续增长打下基础。同时也应适度抑制固定资产投资增速过快的趋势,以减少效率低下的投资项目。