推动孵化载体发展 优化创新创业环境

2022-07-13刘靖宇任建松安徽省科技成果转化促进中心合肥国家大学科技园安徽省科学技术厅

文/刘靖宇 毛 庆 任建松(.安徽省科技成果转化促进中心;.合肥国家大学科技园;.安徽省科学技术厅)

根据《中国区域创新能力评价报告2021》,安徽省区域创新能力保持全国第8 位,与第6 位的山东省和第7 位的湖北省的差距较往年明显缩小。总体来看,安徽省区域创新能力能够居于全国前列,主要得益于企业创新和经济发展(创新绩效),但创新环境、创新成果和成果运用与先进省市相比仍有较大差距,必须按照安徽省第十一次党代会提出的“奋勇争先”要求,锻长板补短板,努力再创佳绩。

一、全国及部分先进省市孵化载体发展情况

1.全国孵化载体发展情况

截至2020 年底,全国共有孵化器5843 家,其中国家级孵化器1306 家。孵化器从业人员7.7 万人,孵化面积13088 万平方米。共有众创空间8507 家,国家备案2202 家。孵化器在孵企业23.3 万家,累计毕业企业18.9 万家。2020 年,毕业企业2.7 万家,毕业后上市和挂牌企业累计已超过5897 家,科创板超过30%为孵化毕业企业。孵化器在孵企业当年R&D 投入近808.6亿元,在孵企业拥有有效知识产权72.8 万件,其中发明专利11.4 万件。创业孵化载体带动就业超过500 万人(孵化器在孵企业297 万人),吸纳应届毕业生24.1万人,留学人员2.7 万人。2020 年,孵化器拥有孵化基金总额1893.8 亿元,比“十二五”末增长5.2 倍。在孵企业获得投融资共844.4 亿元,较上年增加了54.8%。创业导师8.1 万,创业导师对接辅导创业企业19.9 万家,平均每人2.5 家企业。创业孵化载体实现区域布局全覆盖,80%以上的省级地区建立行业组织,并成立东、南、北区域网络,京津冀、长三角、粤港澳大湾区、成渝双城经济圈等成为创业孵化重要集聚区[1]。

2.沪苏浙孵化载体发展情况

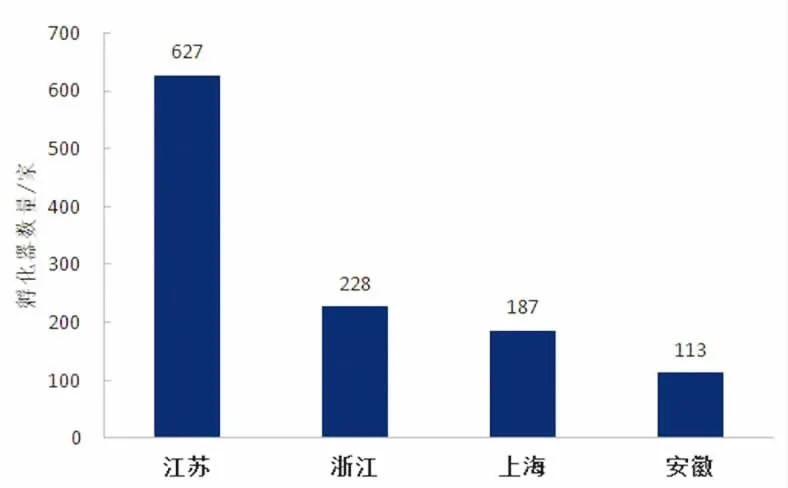

长三角地区是全国第一大创业孵化载体集聚区,沪苏浙皖创业孵化载体数量占全国总量的22%。2020年,江苏省拥有众创空间、科技企业孵化器等科技创业载体超1700 家,国家级科技企业孵化器数量、面积及在孵企业数量连续多年居全国第1 位;省级及以上科技企业孵化器为627 家,其中国家级239 家;省级及以上众创空间为924 家,其中国家级224 家、省级700 家。浙江省创业孵化载体数量居全国第3 位,省级及以上科技企业孵化器228 家,其中国家级95 家;省级及以上众创空间595 家,其中国家级151 家。上海市市级以上孵化器187 家,其中国家级48 家、市级139 家;市级以上众创空间170 家,其中国家级59 家、市级111 家。

二、安徽省孵化载体发展现状

近年来,安徽省强化政策引导,推进双创载体建设,印发实施《安徽省科技企业孵化器认定、众创空间备案及绩效评优管理办法(试行)》,鼓励社会各界创办孵化载体,赋予市级科技部门科技企业孵化器认定和众创空间备案评审权,强化属地管理责任和科研诚信;聚焦核心功能和贡献度,选取在孵企业数、在孵企业当年新增授权知识产权数、在孵企业当年营业收入额、在孵企业吸纳就业总数等5 个客观化指标,引导孵化载体健康发展。

截至2020 年底,安徽省共有省级及以上孵化载体333 家。其中,省级及以上科技企业孵化器113 家(国家级孵化器38 家,省级孵化器75 家),省级及以上众创空间220 家(国家级众创空间53 家,省级众创空间167 家)。但在长三角区域,安徽省科技企业孵化器数量仍旧较低(见图1)。

图1 2020 年长三角区域省级及以上科技企业孵化器数量

从孵化器地市分布情况来看,2020 年,安徽省省级及以上科技企业孵化器数量排名前三的地市分别为合肥市40 家、芜湖市17 家、马鞍山市9 家,三市孵化器合计数量占据了全省的58.4%(见图2)。

图2 2020 年安徽省省级及以上科技企业孵化器地市分布

从孵化载体专业属性来看,2020 年,安徽省省级及以上科技企业孵化器中,专业型孵化器为25 家,综合型孵化器为88 家(见图3)。

图3 2020 年安徽省省级及以上科技企业孵化器类型

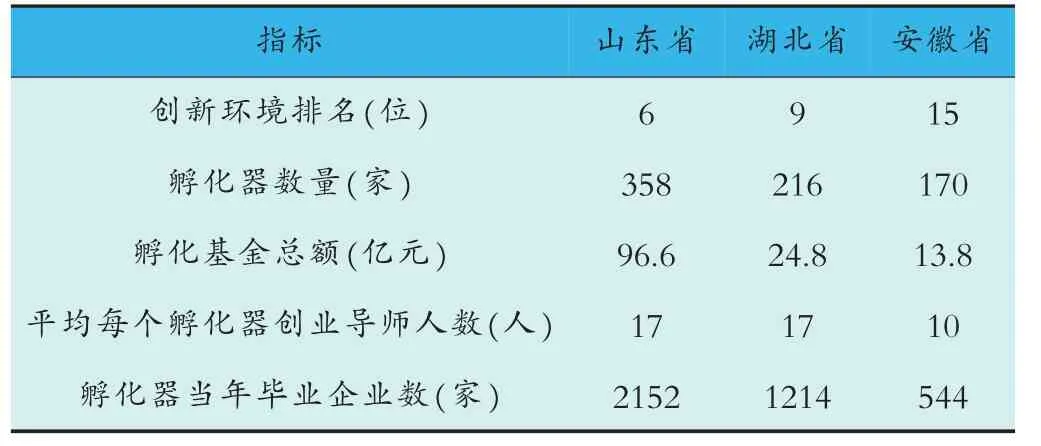

根据《中国区域创新能力评价报告2021》,安徽省创新环境指标排名全国第15 位,与安徽省创新能力排名相近的山东省和湖北省的创新环境指标排名分别为第6 位和第9 位,差距明显。主要表现在安徽省科技企业孵化器数量相对较少、融资支持不够、孵化器创业导师资源匮乏、孵化器运行效果不理想等。安徽省有科技企业孵化器170 家,山东省和湖北省分别为358 家和216 家;安徽省处于全国第9 位,分别落后山东省和湖北省5 个和3 个位次。安徽省科技企业孵化器孵化基金总额为13.8 亿元,山东省和湖北省分别为96.6 亿元和24.8 亿元;安徽省处于第15 位,分别落后于山东省和湖北省9 个和6 个位次。安徽省平均每个科技企业孵化器创业导师人数为10 人,山东省和湖北省均为17 人;安徽省处于第27 位,远远落后于山东省和湖北省的第8位。安徽省科技企业孵化器当年毕业企业数为544 家,山东省和湖北省分别为2152 家和1214 家;安徽省处于第14 位,分别落后于山东省和湖北省10 个和8 个位次(见表1)。

表1 安徽省创新环境指标与山东省、湖北省对比情况

三、安徽省孵化载体发展存在的问题

1.创业孵化载体数量指标落后

相较苏浙鄂鲁等创新创业发展头部地区,安徽省孵化载体总体数量相对较少,孵化载体内在孵企业数量、毕业企业数量、高企数量、孵化基金金额、创业导师数量等多项指标明显落后。

2.区域发展不平衡

仅合肥市、芜湖市两市省级及以上科技企业孵化器数量占全省比重就超过了50%,其他14 个市占比仅为48.1%,区域分布极不平衡,尤其一些偏远地区,创新创业要素及资源集聚不足,支持政策相对弱化,基础配套不完善,导致难以吸纳创业人员支撑孵化载体建设。

3.扶持政策相对较弱

安徽省孵化载体建设引导和支持政策不足,全省大部分地区对孵化载体建设仍停留于满足考核指标即可的状态,对建设孵化载体缺乏热情和动力。相较于头部省份认定国家级、省级孵化器动辄数百万元的扶持政策,省内部分地区即便有孵化载体扶持政策,大部分支持力度也有限,扶持意愿不强,甚至出现原有扶持政策退坡的现象。

4.专业孵化载体较少

孵化载体专业化是其发展的方向与趋势,现有综合型孵化器也应细分产业服务领域,依托相关产业或行业集聚区发展。虽然近年来安徽省也在加强专业孵化载体建设,但专业孵化载体数量仍偏低,如2021 年,安徽省省级及以上专业孵化器为32 家,仅占总数的23.7%。

5.孵化载体链条不完善

完整的孵化链条包含“众创空间+孵化器+加速器+产业园”,覆盖了企业孕育期、创业期、加速期、成长期各个阶段。目前安徽省仅建立了“众创空间+孵化器”的二级孵化链条政策体系,2020 年出台的管理办法也未对加速器给予定义和规范,存在孵化链条后期制度和建设空白的情况。

6.专业服务能力不强

安徽省孵化载体经历了多年的发展,主要还是以公益性、基础性房屋租赁居多,大多停留在“租房+活动+第三方服务”的基础服务模式,孵化器缺乏高素质的专业人才,专业技术服务平台和专业人才的缺位,制约了孵化器技术转移、成果转化、管理咨询等增值服务能力和水平的提升。截至2021 年底,经过专业培训的创业孵化载体从业人员2585 人,仅占全省从业人员总数的25%。

7.投融资服务能力弱

单个孵化器在孵企业大多体量小、数量有限,对金融机构吸引力较弱。在孵企业由于缺少有形和无形资产,很难满足传统银行的贷款要求。不少孵化载体迫于考核要求设立的投资资金只是应付评估使用,名不副实,有的设立的投资基金委托第三方管理,有的与投资机构合作间接实现投融资服务功能,但其自身的投融资队伍建设还不完善。近年来,安徽省部分民营孵化器在投融资服务方面做了有益尝试,取得了一定成效,但总体来看,安徽省仍存在投资项目少、投资金额小、效果不明显的问题。

四、推动安徽省孵化载体发展的对策建议

1.进一步完善政策体系

加大省级财政资金支持力度。对新认定的省级、国家级孵化载体给予一次性适当奖励,调动各级各类孵化载体升级发展的积极性,确保安徽省孵化载体数量在全国排名呈上升态势。

优化孵化载体绩效评价体系。从全省战略布局出发,分层分类分时优化评价体系,建立科技成果、天使投资、人才培养、基金投资、高企培育等指标,进行目标导向绩效评价。

支持落后地区孵化载体建设。结合地方产业发展方向,通过地方政策的激励扶持,吸引创新创业人才、集聚创新创业要素,借鉴发达地区的建设模式,引进优秀孵化载体运营机构,强化区域间资源的流通互动,探索出适合当地产业特色的孵化载体发展之路。

大力支持专业孵化载体建设。鼓励更多民营资本投入到孵化载体建设中,发展适合本地产业特色的专业孵化载体。加大对专业技术服务平台建设的投入,对孵化载体专业技术平台的建设给予专项资金匹配。

完善孵化载体链条化建设。打造完善的“众创空间+孵化器+加速器+产业园区”科技创业孵化链条,构建“创意—创业—企业—产业”的孵化服务链条,促进科技型中小企业快速成长,推动创新型产业集群发展[2]。

2.加快完善市场化机制

推动孵化器企业化运作。探索国有性质孵化载体混合所有制改革试点,推动国有资本和民营资本共同建设孵化载体。鼓励地方政府以“政府搭建硬件平台、采购专业孵化服务”的模式,实现建设、管理、运营分开,提升孵化载体建设水平和运营效益。

提升孵化载体服务性收入。鼓励孵化载体通过专业化平台和人才,为企业提供专业化科技中介服务,为政府提供孵化载体托管服务,拓展收入来源渠道;通过股权、债权形式分享在孵企业发展收益。

鼓励优秀孵化载体集团化发展。借助优秀孵化载体在运营、管理、人才、服务等方面的优势,分地区采取“统一品牌、独立运营、独立申报”的方式,进行集团化发展,保证新建孵化载体的存活率,助推安徽省孵化载体整体数量提高、质量提升[3]。如合肥国家大学科技园“孵化企业+孵化孵化器”的双孵模式,鼓励国有老牌孵化器通过品牌、管理、人才等资源输出带动落后地区发展孵化载体。

3.提升投融资能力

发挥政府资金的引导作用,撬动民营资本参与基金设立与经营。创新财政科技投入方式,强化财政资金的引导职能,丰富金融产品种类,完善多层次资本市场,是助推创业孵化机构推动中小企业创新动能的有力手段。鼓励有条件的孵化载体自主或联合成立小微企业种子资金、天使基金,通过股权、债权、股债联动等多种形式支持小微企业发展,对运营实效较好的孵化载体的投融资服务实行贴息或奖补。建立国有资本参与设立的种子基金、天使基金的投资与退出管理机制,使国有孵化载体投资基金投得出去、退得回来。

4.实施专业人才扶持计划

提升孵化载体从业人员专业化能力,构建专业化技术转移人才队伍。鼓励孵化载体从发达地区引进高层次管理人才。通过完善创业导师薪酬体系、开展管理人才股权激励试点等措施,提高专业人才待遇水平,落实激励机制。通过专业人才“引进来、走出去”等方式,建立人才交流成长长效机制[4]。

5.重视火炬统计工作

火炬统计相关数据是统计安徽省孵化载体相关指标的数据来源,为进一步追赶区域创新能力先进省份,需要重视火炬统计工作,压实火炬统计责任,扩大火炬统计范围,将国家级、省级、市级、区级等各级孵化载体纳入到统计范围内,注重在单个孵化器创业导师数量、孵化基金额、年度毕业企业数等指标的统计导向。[本文系安徽省科技创新战略与软科学研究专项“长三角一体化发展下安徽省产业加速器建设体系研究”(项目编号:202106f01050019)的研究成果。 ]