粘胶短纤市场动力转换

2022-07-11季柳炎编辑赵颖

文/季柳炎 编辑/赵颖

价格上涨的逻辑或将由上游成本推动型转变成下游需求拉动型

受疫情防控、溶解浆紧缺、基础化工物料上涨、价格不能有效传导至下游等制约因素影响,今年上半年,粘胶短纤产量预计在187 万吨附近,上半年开工率大致在69.26%;粘胶短纤价格由年初的12200元/吨上涨至15700 元/吨,上涨幅度28.69%。随着疫情防控越来越精准化,预计粘胶短纤下游企业第三、四季度的开工率会逐步提升,产品价格上涨的逻辑或将由上游成本推动型转变成下游需求拉动型。

上半年运行情况回顾

四重因素致行业开工率低迷

今年1-6 月,国内粘胶短纤产能维持2021 年年底540 万吨不变,行业内未有新增产能开启,1-6 月行业产量预计在187 万吨附近,上半年开工率大致在69.26%。造成行业开工率低迷的主要原因有:

疫情不确定性引发粘胶短纤工厂开工率波动。1-5 月,由于各地疫情防控升级,尤其在3-4 月,疫情防控升级后,造成全国多地交通受限的现象。由于交通受限阻碍物流流通,造成行业内产业链割裂的现象,这种情况对粘胶短纤工厂来说,一方面影响了其原材料采购,另一方面影响了其成品粘胶短纤发货。在这种情况下,粘胶短纤工厂不得不采取限产或者停产的措施,在这个阶段,吉林化纤、赛得利(盐城)等工厂停产,而唐山三友、山东海龙、山东雅美等企业则限产了较长时间。

溶解浆供应紧张、价格提升。我国87%以上的溶解浆全部依赖于进口,这种情况不利于我国粘胶短纤行业的产业链安全,很容易受制于国外浆厂的产品供应。今年俄乌冲突后,这一问题彻底暴露。俄乌冲突后,欧洲市场在溶解浆板块出现了两大危机:一是能源危机,另一个则是木片危机。能源危机主要是天然气因欧盟对俄罗斯的制裁,最终引发欧洲天然气价格一度上涨近5 倍以上,使得欧洲的造纸浆工厂以及溶解浆工厂制造成本大幅度上升。

另外,由于欧盟对俄罗斯的制裁不断升级,欧盟禁止其成员与俄罗斯交易木片,使得欧盟系统内的浆厂出现木片短缺的现象。有消息指出:没有俄罗斯的木片,欧洲的纸浆生产商,特别是丹麦、挪威、瑞典等国的生产能力将受到遏制。最终将导致全球的纸浆和溶解浆库存减少,而供应中断随时有可能发生。

除了欧盟制裁俄罗斯引发欧洲溶解浆供应危机外,南非和智利的两大溶解浆工厂今年上半年生产也不稳定,同样影响了全球的溶解浆供应。

中国方面,虽然太阳纸业、骏泰纸业在第二季度加大了溶解浆的生产能力,但是并不能有效解决国内粘胶短纤产业链缺浆的难题。尤其在纸浆景气度比较好的情况下,国内溶解浆厂生产造纸浆的动力远大于溶解浆。这主要是因为,国内溶解浆工厂多数需要从海外进口木片,而近两年进口木片的价格一直维持在高位,从经营效益角度出发,溶解浆工厂并不愿意进口木片生产盈亏平衡点较高的溶解浆。根据国内多数溶解浆工厂估算,今年溶解浆的盈亏平衡点在7500-8200 元/吨,这比纸浆的盈亏平衡点要高出很多,从经济效益角度看,国内溶解浆工厂虽然具备生产溶解浆的能力,但是为了保住自身的盈利,多数溶解浆工厂选择生产纸浆。

在国外国内溶解浆生产较少的情况下,第二季度溶解浆价格从8000 元/吨攀升至9400 元/吨。习惯于低价溶解浆的粘胶短纤工厂在市场上很难找到便宜的溶解浆货源,所以不得不选择降低开工率。

化工辅料成本趋高。1-6 月,烧碱价格保持在1100~1300 元/吨的高位运行,二硫化碳等价格也将近6000 元/吨。由于这些化工品处于历史高位,同时,疫情期间,对于化工品的运输管控较平时更为严格,这就让多数粘胶短纤工厂处于生产成本高、且原料供应紧张的状态。面对不确定性增加的生产现状,内地多数粘胶短纤工厂主动选择降低开工率。

人棉纱工厂对高价粘胶短纤接受程度有限。从3-6 月的观察看,粘胶短纤价格由13800 元/吨上涨至15600 元/吨,上涨空间在1800 元/吨,而人棉纱环锭纺30S 的价格则由18000 元/吨上涨至18700 元/吨,上涨空间仅700元/吨。人棉纱上涨空间有限主要是因为人棉纱很难将价格传导至下游人棉布的环节,从而造成人棉纱工厂对于价格不断上涨的粘胶短纤拿货不积极的现象。粘胶短纤工厂在看到价格传导难度较大的情况下,也通过“限产保价”来解决经营困难。

价格上涨逻辑悄然改变

今年1-6 月粘胶短纤价格由12200元/吨上涨至15700 元/吨,上涨幅度28.69%。上半年粘胶短纤价格上涨主要主要分为三个阶段:1-3 月初,粘胶短纤价格由12200 元/吨上涨至13500元/吨;3 月小回调段,粘胶短纤价格由13500 元/吨回调至13100 元/吨;4-6月,粘胶短纤价格由13100 元/吨上涨至15700 元/吨。业内也有将上半年粘胶短纤价格上涨分为两个阶段进行分析:第一季度粘胶短纤价格由12200 上涨至13500 后,再小幅回落至13100 元/吨;第二季度粘胶短纤价格由13100元/吨上涨至15700 元/吨。

从经济学理论来看,两者均有其逻辑性。但由于粘胶短纤主要以实体市场为主,在本文中,笔者选用第一种划分方法来分析,以便更好地理解第二季度粘胶短纤价格一路上升的原因。

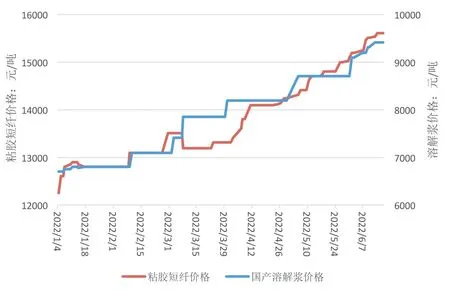

从2022 年1-6 月粘胶短纤与溶解浆价格走势不难看出(见图1),上半年粘胶短纤与溶解浆的价格上涨斜率在多数时间段内保持一致,这也从价格方面论证了溶解浆量的紧缺对粘胶短纤产业的影响较大。整个过程中,也可以明显地看出,1-5 月,溶解浆价格上涨的时间节点均先于粘胶短纤,进入6月后,粘胶短纤提价时间节点先于溶解浆。这种现象可以解释为在1-5 月的粘胶短纤市场价格上涨是原料推动型,但是进入6 月后,更多的是市场需求性,也就是粘胶短纤市场价格虽然一直在上涨,但是6 月上旬,涨价的逻辑正在悄然改变。

对上半年粘胶短纤市场价格运行的三个阶段,可以作出如下分析:1-3月初,粘胶短纤价格由12200 元/吨上涨至13500 元/吨。这个阶段上涨的主要原因是溶解浆价格上涨,另一方面当时的人棉纱价格已经在18000元/吨,由于成本推动,且下游有充足的利润,粘胶短纤在1-3 月价格上涨较为迅速。

3 月小回调段,粘胶短纤价格由13500 元/吨回调至13100 元/吨。从图1 可以看出,这个阶段中,虽然粘胶短纤价格在下跌,但是溶解浆的价格却出现了上涨。由于俄乌冲突影响,国际溶解浆工厂已经给出了明确的信号,溶解浆价格难有商谈空间,且难有充足的货源,因此溶解浆价格上涨。受疫情防控等因素影响,粘胶短纤工厂的亏损面被进一步放大,价格回调。

图1 2022 年1-6 月粘胶短纤与溶解浆价格走势

第二季度粘胶短纤的价格由13100元/吨上涨至15700 元/吨。这个阶段,粘胶短纤与溶解浆出现“共振上涨”的现象。在这个过程中,粘胶短纤终于走出了自己的独立行情,价格很少随着同类替代品涤纶短纤或者棉花的价格涨跌而浮动。但是,粘胶短纤价格的上涨,却让下游纱厂面临着从1 吨纱赚2000 元以上到盈亏平衡的拷问。至6 月底,部分北方的工厂采取了停产或者限产来应对复杂的原料市场变化。

下半年运行情况展望

粘胶短纤价格走势有望超越棉花

今年年初,粘胶短纤与棉花的价格差之间一度超过1 万元/吨,这在历史上较为罕见。《黏胶短纤市场博弈原理》一书中,曾经对于粘胶短纤与棉花之间的价差有过经典的论述。其原文为:根据历年的粘胶短纤与棉花的价差分析可以知道,一般情况下,粘胶短纤与棉花的价格差在3500 元/吨为极限。这个3500 元/吨的价差,可以是粘胶短纤比棉花价格高3500 元吨,也可以是棉花比粘胶短纤价格高3500 元/吨,至于谁比谁高,主要取决于当年消费者对纺织成品所用纤维材料的喜好。

2021 年,部分下游纱厂从自身的采购方便程度出发选择了“粘改棉”。虽然棉花价格高,但是由于棉花采购的便捷性,下游对于棉花的偏爱程度较高。而粘胶短纤因为行业内的兼并重组,市场上可供选择的谈判对象减少,对于纱厂来说采购的难度有所提高,因此纱厂放弃了对粘胶短纤的使用。

但由于棉花本身也是有限资源,以自然生长为主,在使用群体变多后,其价格就开始出现提升,尤其到了今年年初,棉花价格一度到达23000 元/吨附近,其与粘胶短纤的价差被放大到1万元/吨,此时下游的纱厂纺棉花的收益已经降低很多,一些管理不好的纱厂甚至于出现了亏损的现象。在这种情况下,纱厂在原料使用上又开始进行“棉改粘”。3 月是这种操作的高峰期,由于一些纺棉的工厂改纺粘胶,粘胶短纤的销售渠道被打开,此后表现出来的是,棉花价格开始从23000 元/吨的高位向下,而粘胶短纤从13200 元/吨的价格向上,到6 月底,棉花价格在19000 元/吨,粘胶短纤价格在15700元/吨,两者之间的价差为3300 元/吨,该价格已经进入3500 元/吨的合理价差区间。

对于下半年的棉花市场价格市场猜测较多,尤其是6 月24 日,棉花主力期货合约价格盘中跌破17000 元/吨,市场对棉花期货价格走势的讨论更为激烈。由于10、11月是棉花采收的季节,在棉花收购前,多数人认为棉花价格有望保持在18000~18600 元/吨附近运行。如果棉花价格能够保持在此价位,那么粘胶短纤仍有继续上涨的空间。同时,由于影响溶解浆运营的几个因素在第三季度难有改观,粘胶短纤由15700元/吨向18600 元/吨一线运行属于正常的市场逻辑。在第三季度末第四季度初,很可能会出现粘胶短纤比棉花价格高的情况。

溶解浆或仍维持上涨态势

粘胶短纤的成本主要取决于溶解浆以及化工辅料的价格上涨程度。从上半年的情况来看,溶解浆量的紧张以及价格的高企,已经为下半年的溶解浆市场运行提供了一些参考情况。当然,粘胶短纤行业内多数经营者认为,下半年的溶解浆供应情况会比上半年要好。但是,从现实情况看,目前国产溶解浆在9400 元/吨的情况下,国内溶解浆工厂的开工率仍不足60%,说明目前国产溶解浆工厂的多个产品品种经济效益仍然有限。下半年溶解浆量增主要取决于两大因素:国内溶解浆开工率提升和国际溶解浆进口渠道通畅。但从6 月底的行业现状看,在第三季度想要解决上述两大问题难度较大。故溶解浆在第三季度依然维持上涨的态势,在这种情况下,需要粘胶短纤经营者做好相关原材料采购的预案,以确保公司的运营成本可控。

加强产业链协作应对订单波动

6 月底,粘胶短纤产业链面临的情况大致如下:溶解浆、粘胶短纤两大环节价格上涨过快,纱线环节价格上涨速度较为缓慢,坯布或者下游针织布环节开工率低迷。在这种情况下,如果坯布等下游开工率不见好转,极易出现纱厂卖粘胶短纤的现象,同时纱厂的开工率也会发生变化。但如果因为纱厂的开工率降低后,下游坯布或者圆机厂认为纱厂在去库存,则会开始备纱线库存,或者提升自身的开工率消耗纱线。产业链各环节良性供需关系将受到影响。

从下游开工率情况看,截止到6 月底,南通地区开工率在42%~45%,广东圆机开工率在10%~12%,萧绍地区的开工率在45%~ 49%。6 月的数据比5 月的数据稍有好转,但是没有达到彻底反转的状态。随着疫情防控越来越精准化,相信第三季度与第四季度的下游开工率会逐步提升。下半年市场有望出现下游量增,对于粘胶短纤和人棉纱等环节价格上涨,则构成强力支撑,从而将本轮价格上涨的逻辑由上游价格推动型转变成下游需求拉动型。从6 月的粘胶短纤与溶解浆价格上涨的幅度以及时间节点看,这一转变正在发生。

需要关注的是,7 月因为纺织成品端季节交替,订单较少,纱线市场成交量会降低,但是到了8、9 月,由于下半年的订单会陆续流到市场中,市场经营情况将开始好转。因此,7 月粘胶短纤工厂或将面临订单减少的挑战,届时,需要粘胶短纤、下游人棉纱等环节在淡季中不乱阵脚,维持住6 月底的经营状况,加强产业链协作,坚定信念,共同应对订单减少的不利影响。同时,做好8-9 月经营复苏前的相关准备工作。