非常规货币政策下数量型和价格型货币政策工具的实践比较

2022-07-10邢境桓李金潭

邢境桓 李金潭

(1.中国人民银行天津分行 天津市 300040;2.中国农业银行天津市分行 天津市 300000)

一、引言

长久以来,法定准备金率、公开市场操作和再贴现,是各国央行传统货币政策的“三大法宝”。2008年金融危机给全球主要经济体带来不小的打击,自此各国经济多处于疲软状态,传统货币政策难以为继。为提振经济、恢复市场活力,部分国家中央银行采取负利率、大规模资产购买等非常规货币政策刺激消费和投资。例如,日本的负利率政策、美国的量化宽松政策以及中国的结构性货币政策。

从货币政策类型来看,传统货币政策可以分为数量型和价格型两种。数量型货币政策工具主要以货币供应量为中介目标,而价格型货币政策工具主要以利率为中介目标。美国量化宽松政策属于数量型货币政策工具,日本负利率政策属于价格型工具,我国货币政策正处于以数量型为主向价格型为主的转变过程中,结构性货币政策工具具备数量型和价格型非常规货币政策的双重属性。

在非常规货币政策使用愈发频繁的情况下,分析数量型和价格型货币政策效果,具有重要的理论和现实意义。本文在梳理国内外文献的基础上,对比了中美日三国实施非常规货币政策的背景和新冠肺炎疫情背景下三国货币政策变化,创新点在于用计量模型实证分析了中美日三国数量型和价格型货币政策的实践效果,得出我国结构性货币政策效果显著、更具针对性的结论,最后提出了政策建议。

二、文献综述

从现有学者的研究来看,大体有以下两方面:一是从政策的正面和负面效果来分析;二是从价格型和数量型的比较来分析。

从政策效果来看,一方面,不少学者得出非常规货币政策效果较好。Athanasios P.Fassas 等(2020)提出美联储的非常规货币政策公告显著降低了市场对未来已实现汇率波动的预期,表明宽松的货币政策导致了货币市场风险承受能力的提高。Anthony Swaminathan(2020)分析零下限时的宏观经济波动,发现在零下限时,通货膨胀和GDP增长的波动性比正常时期更低。Alessio Anzuini 和Luca Rossi(2021)研究得出,非常规货币政策能够有效地使经济预期朝着与央行意愿一致的方向倾斜。实证结果表明:LSAP(大规模资产购买)冲击的响应强于FG(前瞻性指导)冲击;与扩张性冲击相比,在收缩性冲击之后,对这两种政策的反应都更大。Tomoo Inoue1 和 Tatsuyoshi Okimoto(2021)在考察日美非常规货币政策的溢出效应时发现,近年来日本央行的货币政策对政府和公司债券价格的影响更大。而美联储的扩张性货币供应量对国内金融市场有显著的积极影响。陆长平(2021)认为,非常规货币政策的经济效应在金融危机下效果显著,但在外生冲击下效果有限。

另一方面,也有部分专家认为非常规货币政策会给金融系统带来较大风险。Demiralp 等(2019)分析欧元区负利率政策下银行会承担更多风险。Besma Hkiri 等(2021)提出,在金融危机期间货币政策与风险厌恶指数之间存在长期负相关关系,表明宽松的货币政策可能导致金融不稳定。Wang Rui(2021)用DSGE 模型分析中央银行的非常规政策时指出,日本央行长期的资产购买可以推高通胀,并在相对较长的时间内压低长期利率,但对产出和投资的长期影响没有太大差异。

从数量型和价格型政策的对比来看,多数结论倾向于数量型工具的效果更好,少数学者通过实证表明利率更具有即期效果。盛松成(2021)提出,数量调控以其适应复杂决策的灵活性和多样性、政策力度的可控性和可调节性、更加渐进温和,以及政策效应更容易观察、能在一定程度上减少市场摩擦等特点,获得了各国中央银行的青睐。Wang Rui(2021)分析得出在资产购买规模相同的情况下,资产购买的持续性决定了短期内的峰值效应。王雷等(2021)认为,作为数量型中介目标,广义货币供应量M2和社会融资规模分别在调控物价和产出方面具有比较优势,能够形成互补效应;而作为潜在价格型中介目标,LPR利率虽然可控性有余,但相关性不足,调控物价和产出效力均不佳,因此在新旧调控框架的破立之间,应当继续发掘数量型调控的积极作用,同时加快培育价格型中介目标。刘向丽(2021)使用SVAR模型研究数量型和价格型政策对宏观经济变量的影响时指出,近年来货币政策的长期效果有所减弱,同时利率政策即期效果优于货币供应量。

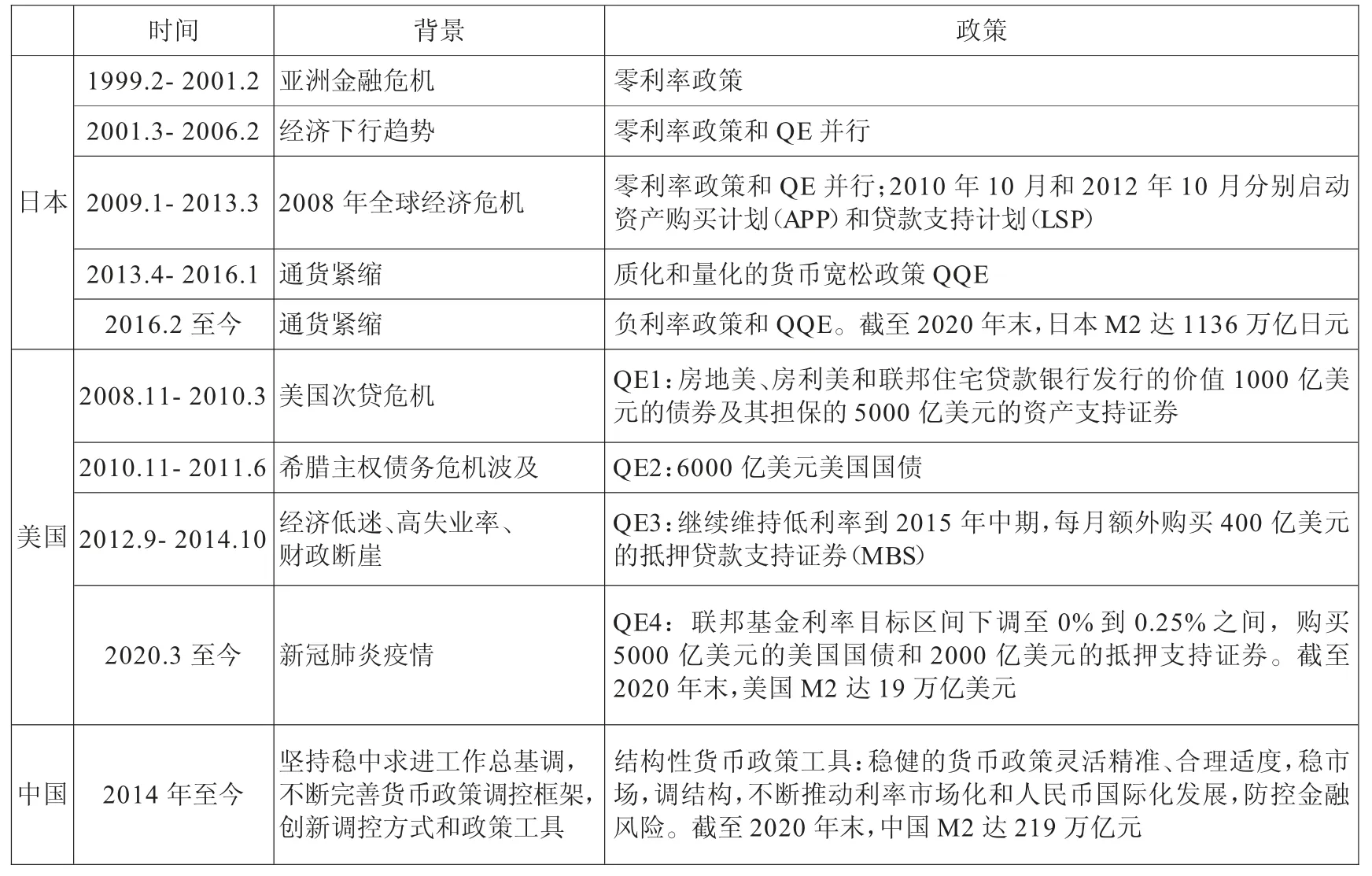

三、非常规货币政策实施背景

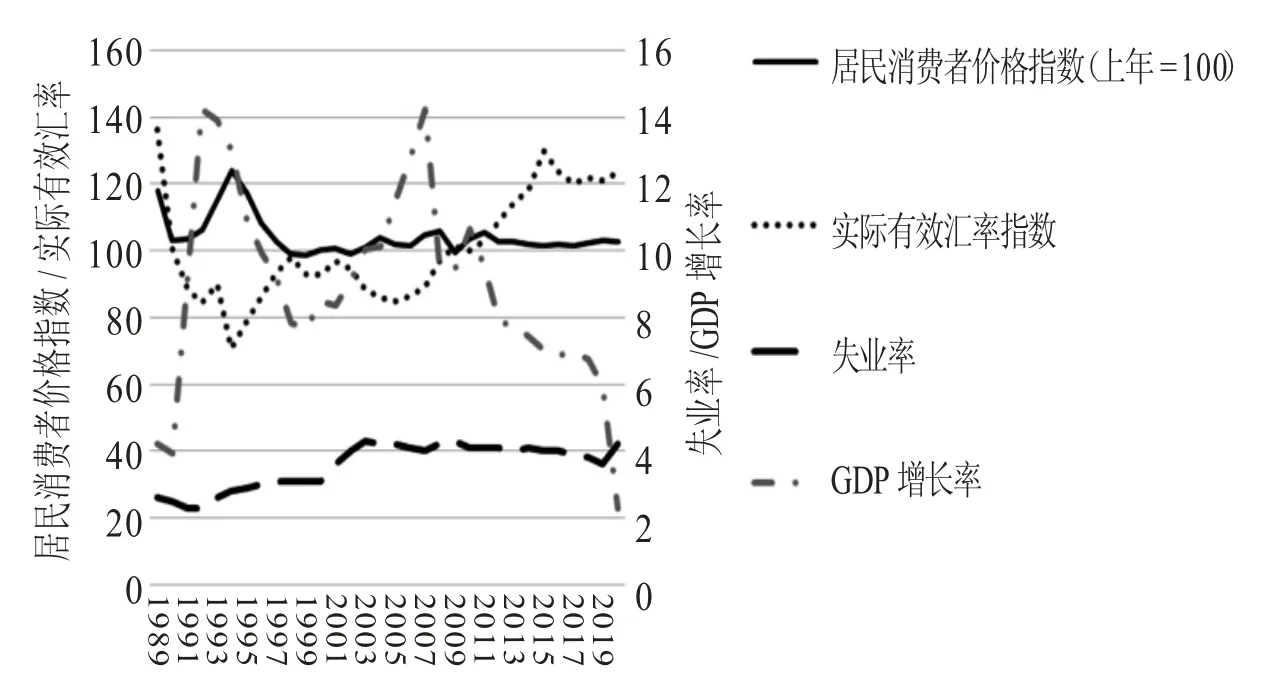

如果以“零利率”表示非常规货币政策的开始,则近年来的非常规货币政策最早开始于亚洲金融危机(如表1 和图1 所示)。在政策工具选择上,中美日三国先后采用数量型和价格型货币政策工具并行方式。其中,日本央行以价格型货币政策工具——负利率政策为主(如图1 所示),美联储则以数量型货币政策工具——量化宽松为主要手段,中国结构化货币政策工具兼具数量型和价格型非常规货币政策的双重属性。

图1 1989-2019 年中美日三国政策利率变动情况示意图

表1 各国非常规货币政策实践

(一)日本央行

2016 年2 月,为稳定物价,摆脱通货紧缩的困境,日本央行宣布对超额准备金施行负利率政策,成为继欧盟、丹麦、瑞典、瑞士后,第五个宣布实施负利率的经济体。值得一提的是,日本负利率政策实行利率三级制:第一级为现有超额准备金适用0.1%的利率;第二级为法定准备金施行零利率;第三级则是除超额准备金和法定准备金以外的其他增量准备金这部分资金利率为-0.1%。日本央行试图通过负利率政策,提高金融机构存放在央行准备金的成本,迫使银行将资金投放到实体经济中。

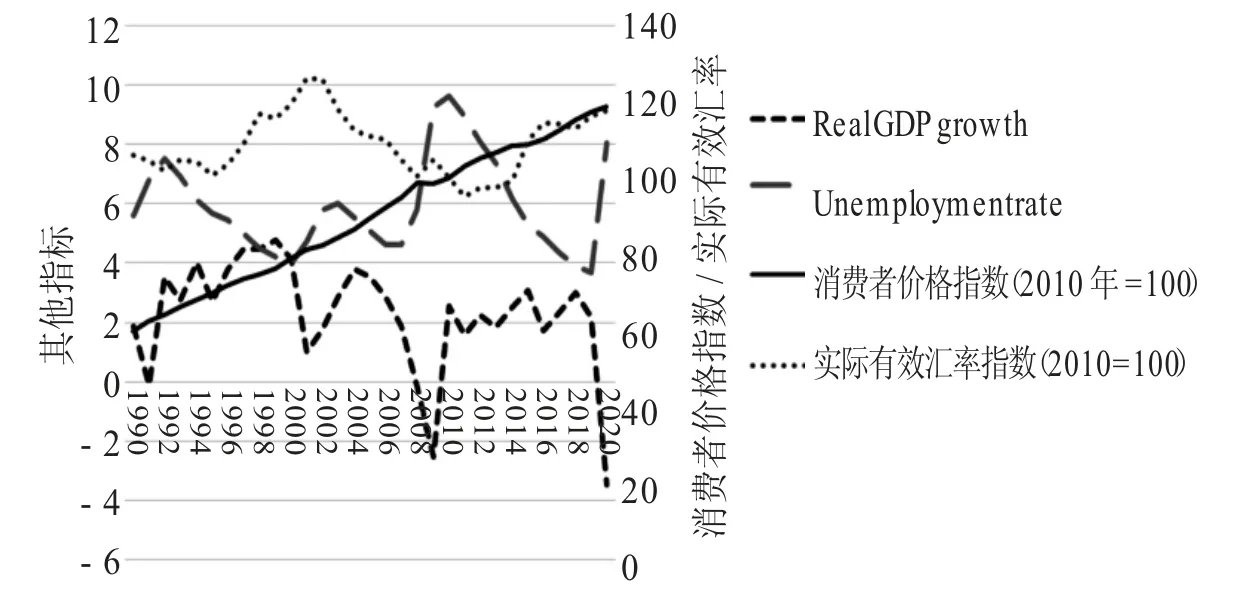

日本非常规货币政策使用较早,为达到2%通胀率、提振经济的目的,力度不断增强。从图2 可以看出,2008 年以来,日本通胀率变化不大,GDP 增速虽有上浮但仍呈下降趋势。2020 年新冠肺炎疫情发生后,日本维持超宽松货币政策不变,但国内通货紧缩不断加剧,失业率由降转升,给日本央行货币政策带来严峻考验。

图2 日本各指标变动情况

(二)美联储

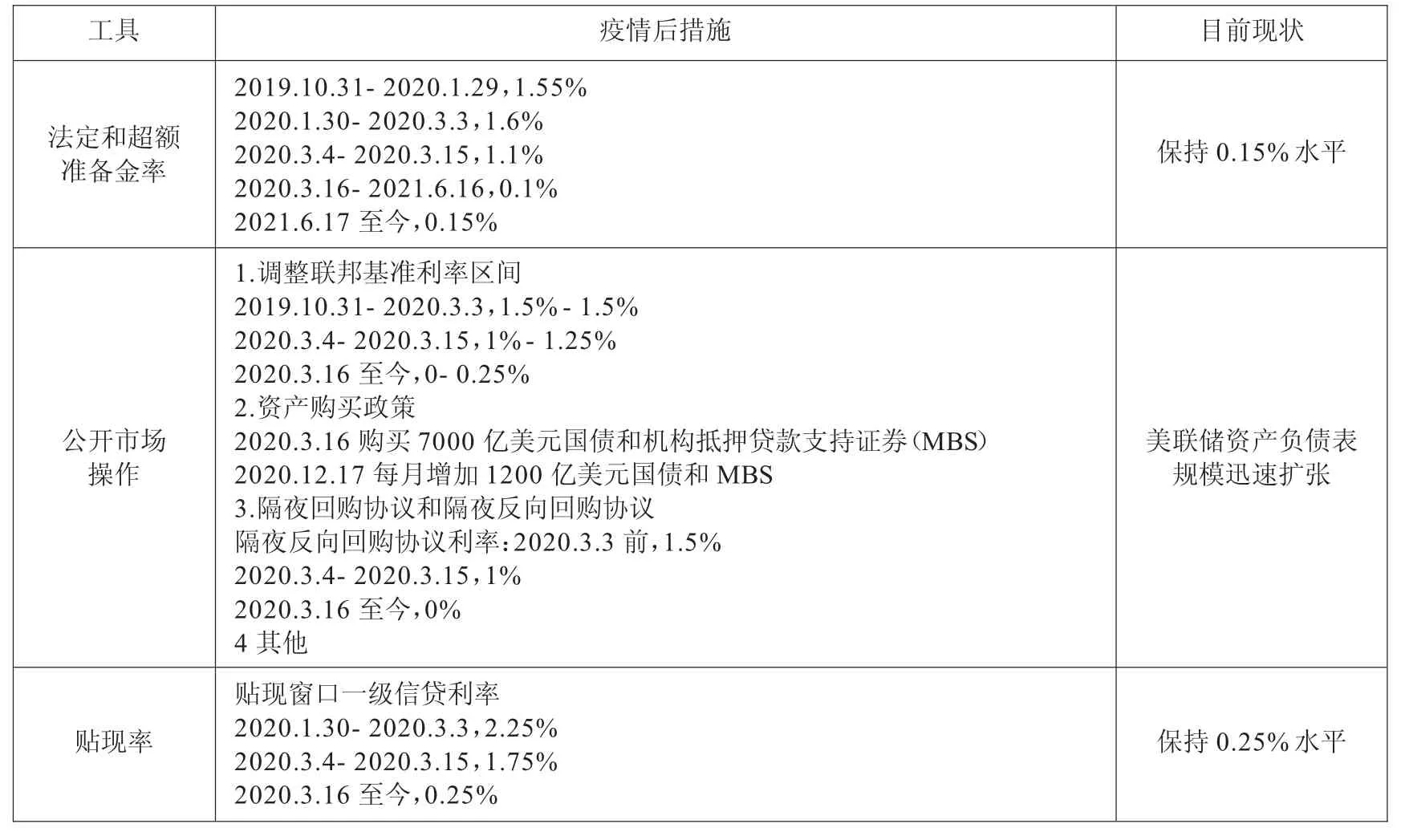

近年来美联储非常规宽松政策在“次贷危机”和“新冠肺炎疫情”两个时期内表现最为明显。自2008 年美国次贷危机以来,美联储多次启动量化宽松政策,以期降失业、提经济。几次量化宽松政策的背景、目的和手段并不同,但总体来说,量化宽松是指在利率较低、利率工具失效的情况下,通过公开市场操作——购买中长期债券,向市场注入流动性、投放大量货币,引导市场长期利率下降。

新冠肺炎疫情爆发后(见表2),美联储两次降息,将联邦基金利率目标区间下调至0%到0.25%之间。后又在维持零利率下,启动“无限量宽松货币政策”,通过购买国债和抵押贷款支持证券(MBS)大量投放货币,成为美联储历史上最为激进的市场干预行动。

表2 疫情后美国货币政策工具实施情况

从图3来看,美国量化宽松货币政策大规模释放了流动性,但对GDP和就业的效果并不显著,反而短期内对物价指数和实际有效汇率影响明显。从全球来看,也推高了大宗商品价格,助长了市场投机行为,令实体经济“脱实向虚”,加剧了全球金融体系的脆弱性。

图3 美国各指标变动情况

(三)中国人民银行

我国货币政策正处于以数量型为主向价格型为主转变的过程中,在全球经济形势复杂、新冠肺炎疫情不断演变的背景下,相比部分发达国家大规模释放流动性,或是较为激进的货币政策,中国维持稳健的货币政策基调不变,不搞“大水漫灌”,而是采用了结构性货币政策精准对接小微、扶贫和民企,引导资金服务实体经济,保持货币政策稳健性和有效性。2020年以来,以存款准备金率和中期借贷便利(Medium-term Lending Facility,MLF)为主要货币政策工具,释放流动性。同时利用结构化货币政策工具——普惠小微企业贷款延期还本付息政策和普惠小微企业信用贷款支持计划等,直接助力实体经济。

从指标来看(见图4),我国的货币政策对维持物价稳定和就业效果显著。

图4 中国各指标变动情况

四、各国非常规货币政策实践效果检验

向量自回归模型(VAR 模型)由西姆斯(C.A.Sims,1980)提出,基于数据统计性质建立模型,常用于预测相互联系的时间序列系统及分析随机扰动对变量系统的动态冲击。综合考虑样本数量和经济特点,本文采用该模型对非常规货币政策的实践效果进行检验。其数学表达式为:

其中,Z为n 维向量,u是误差向量,B为待预测参数,滞后阶数为q。展开为:

(一)变量选取

被解释变量:选取消费者价格指数(CPI)、失业率(UR)、实际有效汇率(ER)和GDP 增长率(GDP)作为衡量货币政策目标实现效果的变量。

解释变量:根据各国货币政策的主要工具以及数据的可得性选择以下解释变量。日本选取无担保隔夜拆款利率(R)和基础货币同比增长率(B)分别作为价格型和数量型货币政策工具指标;美国选取持有美国国债、房地产抵押支持证券的同比增长率(TS)和有效联邦利率(R)分别作为数量型和价格型货币政策工具指标;中国选取人民币贷款基准利率即6 个月短期贷款利率(R)和M2 同比增长率(M2)分别作为价格型和数量型货币政策工具指标。

(二)数据来源和样本区间

本文数据来源有各国中央银行、统计部门和世界银行官方网站;日本的样本区间是1985-2019 年;美国的样本区间是1980-2020 年;中国的样本区间是1989-2020 年。

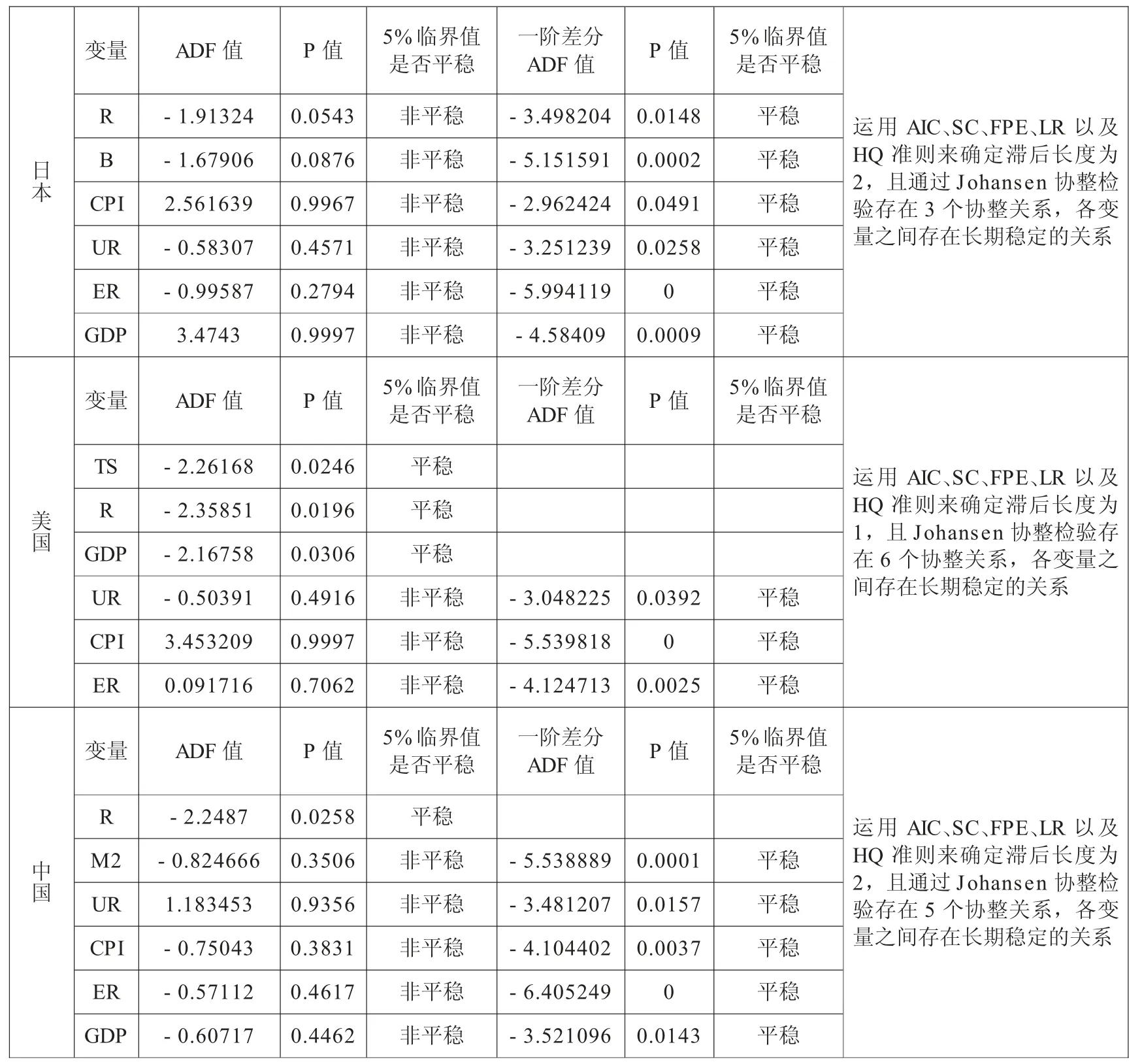

(三)平稳性和协整检验

本文采用ADF 检验对各变量进行平稳性检验,运用AIC、SC、FPE、LR 以及HQ 准则来确定滞后长度,采用Johansen 协整检验法判断是否存在协整关系。经检验,各变量之间存在长期稳定的关系,可以建立VAR模型,见表3。

表3 ADF 单位根检验和协整检验结果

(四)脉冲响应与方差分析

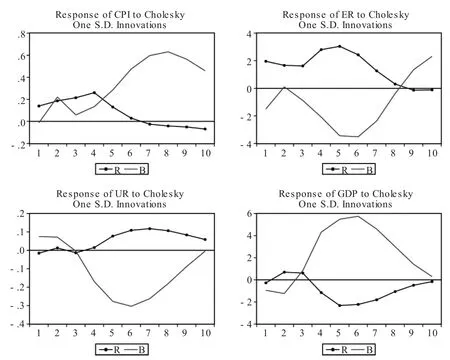

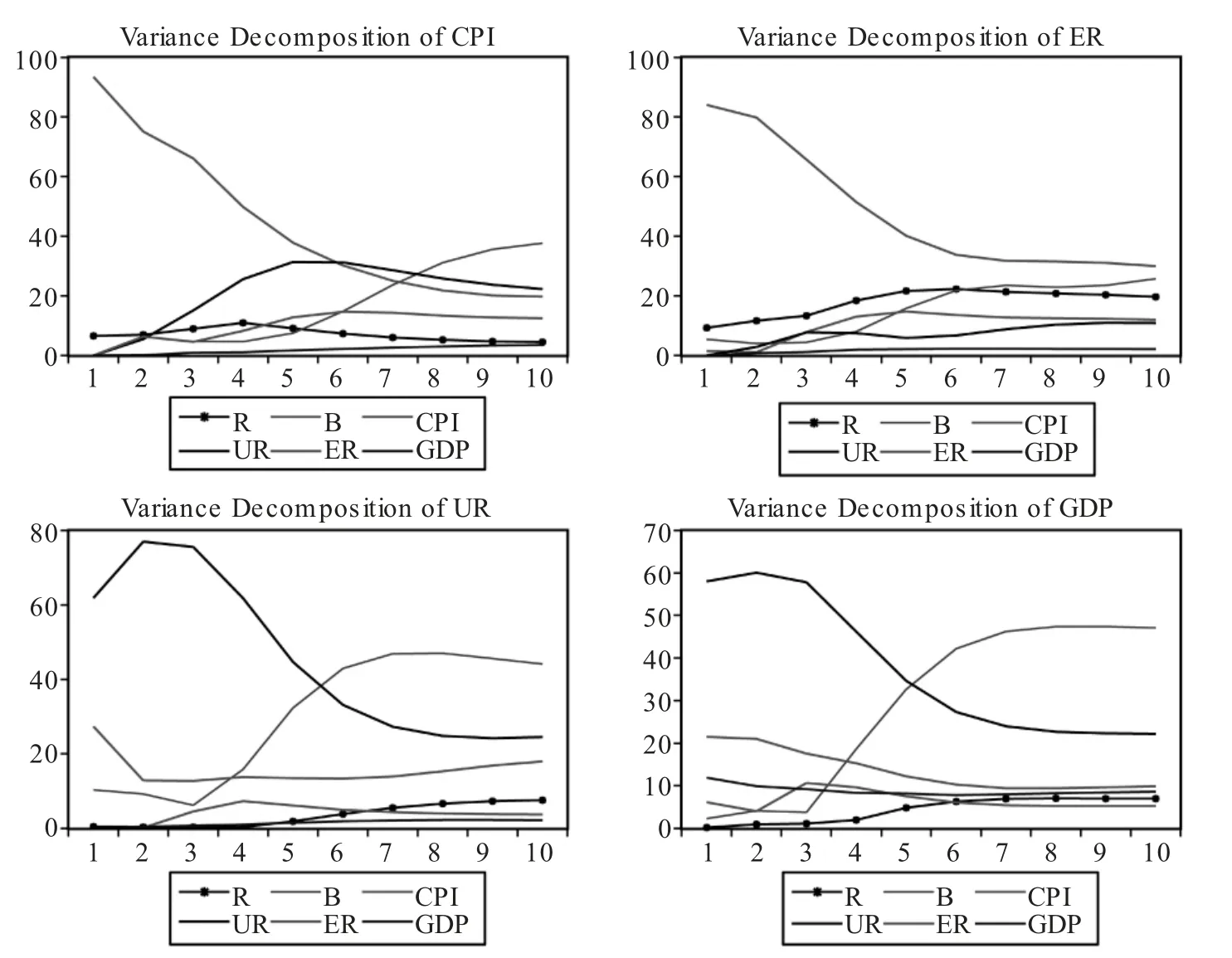

1.日本。日本以调节通胀、刺激经济为目标,实行负利率政策以及量化加质化货币宽松政策。分别对债券购买(B)和利率(R)施加一个标准差的冲击后,各指标的脉冲响应结果如图5 所示,方差分析图见图6。日本负利率政策在调节汇率方面起效较快、效果较好,对调节通胀、刺激经济效果较弱,对促进就业的贡献率也不高。

图5 日本脉冲响应结果

图6 日本方差分析结果

从数量型工具方面看,在本期给债券购买类工具一个冲击后,消费者价格指数在前4 期产生正向波动,并在第8 期产生最大正影响后减弱;实际有效汇率在第6 期达到最低点,在第8 期开始出现反向影响;失业率在第3 期开始出现反向影响,并在第6 期达到最低点,接着影响不断减弱;GDP 增长率在第6 期达到最大正影响后不断减弱。

从价格型工具方面看,在本期给无担保隔夜拆借利率一个冲击后,消费者价格指数在第4 期产生最大正影响,然后影响减弱;实际有效汇率在第5 期产生最大同向影响;失业率先是不断波动,接着在第7 期达到最大正影响,随后影响减弱;GDP 增长率在第2-3 期产生最大正影响,然后在第5 期到达最低点。

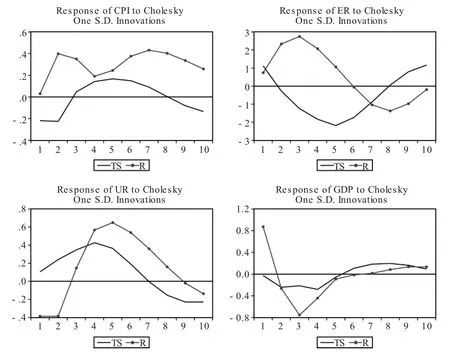

2.美国。美国实行的量化宽松政策是为了促进充分就业和达到目标通胀率。无限量化宽松货币政策工具主要包括联邦基金利率和资产购买工具。美国数量型和价格型工具的脉冲响应和方差分析见图7、图8。

图7 美国脉冲响应结果

图8 美国方差分析结果

从数量型工具看,在本期给资产购买类工具一个冲击后,消费者价格指数在第5 期产生最大反向影响;实际有效汇率在第5 期产生最大反向影响;失业率在第4 期达到最大正冲击,从第7 期开始呈反向影响;实际GDP 增长率在第4 期处于最大同向影响,在第8 期达到最大反向影响。

从价格型工具看,在本期给有效联邦基金利率一个冲击后,消费者价格指数会产生持续正影响,并在第2 期和第7 期产生一个峰值;实际有效汇率在第3 期达到最大正影响,接着在第8 期达到最大负影响;失业率在第5 期达到最大反向影响;实际GDP 增长率在第1 期达到最大正向影响,然后在第3期达到最大反向影响。

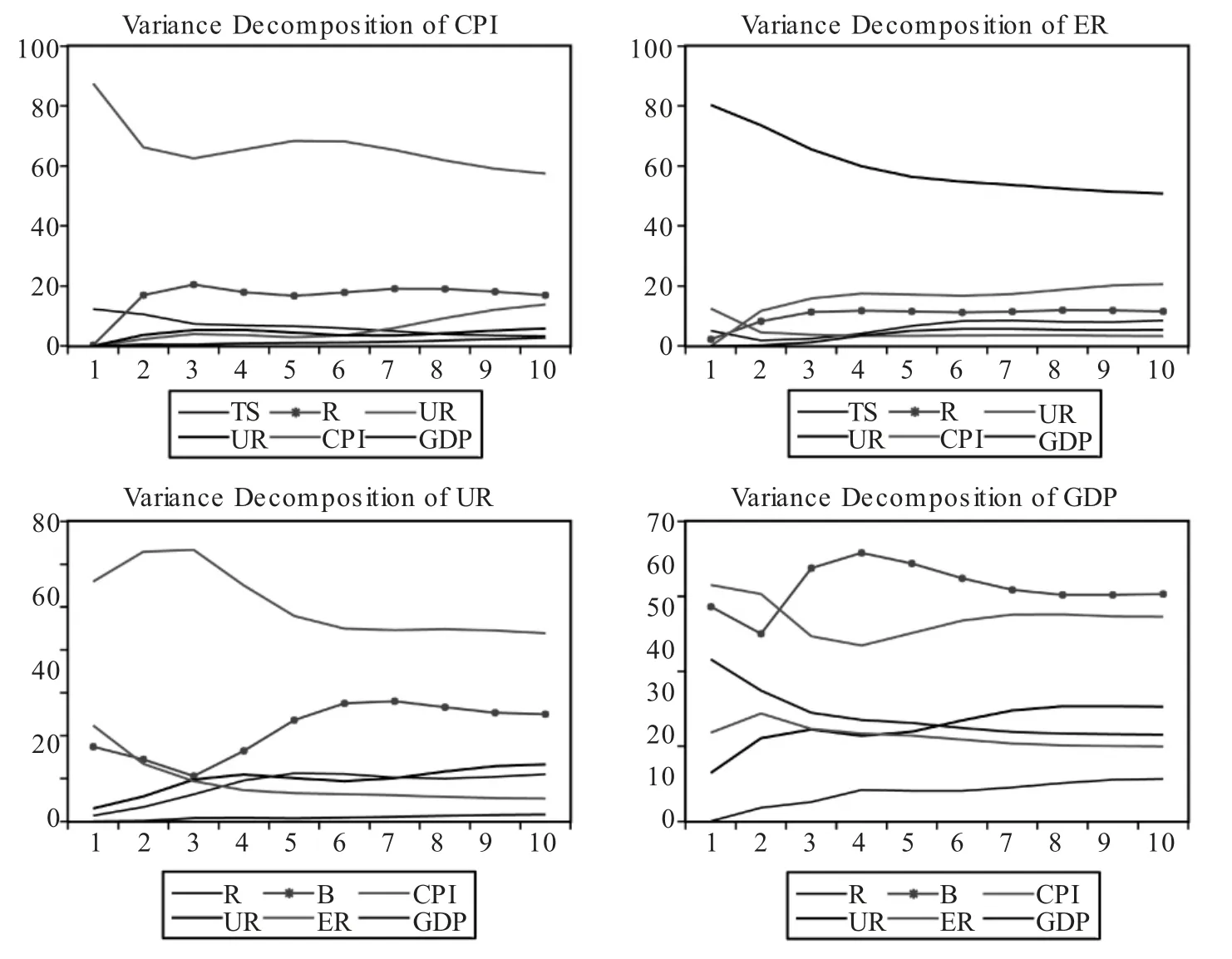

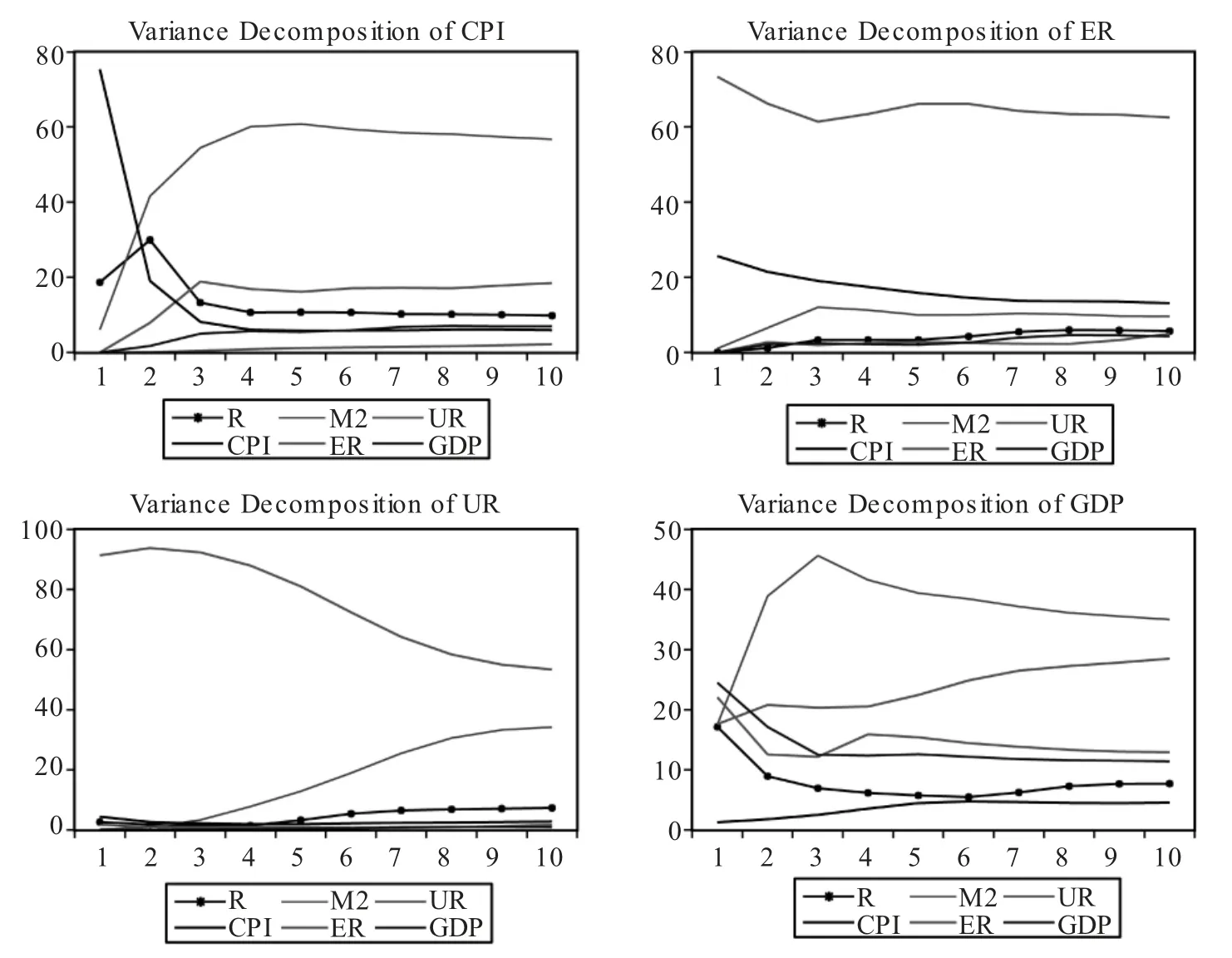

3.中国。从中国数量型和价格型货币政策的脉冲响应和方差分析如图9、图10 所示。

图9 中国脉冲响应结果

图10 中国方差分析结果

从数量型工具看,在本期给M2 增长率一个冲击后,居民消费价格指数在第3 期达到最大正影响,然后开始波动;实际有效汇率指数在第3 期产生最大反向影响;失业率在第7 期达到最大反向影响;GDP 增长率在第2 期达到最大正影响,然后不断波动。

从价格型工具看,在本期给短期贷款利率一个冲击后,居民消费价格指数在第2期产生最大正影响,然后影响不断减弱;实际有效汇率指数分别在第3和第7期产生两个波峰;失业率在第6期产生最大负影响;GDP增长率在第1期产生最大正影响,接着影响减弱。

五、结论

通过中美日三国非常规货币政策的向量自回归模型,归纳结论见表4。

表4 中美日脉冲响应对比

(一)货币政策工具对中美日三国经济效果各不相同

一是日本负利率政策作用相对失效。从价格型货币政策工具的分析来看,日本负利率政策对货币政策目标的影响很小,只对汇率的影响较大。可见日本长期的低利率政策导致价格型政策工具几乎失效,且新冠肺炎疫情以来,美英等经济体纷纷降低利率,日本因长期实行负利率政策,很难扩大降息空间,负利率政策无法成为拯救日本经济的良药。而数量型工具的影响较为明显,更能起到预期效果。二是美国宽松政策负面影响较大。从美国货币政策工具的效果对比来看,美国的量化宽松政策对物价和汇率均有影响,而对促进就业和经济增长的影响很弱,且政策时滞较长;而价格型工具对物价的影响为反向,反映了美国“菲利普斯曲线”的失灵;此外,价格型工具除对失业率有较弱影响以外,对刺激经济增长的影响几乎可以忽略,因此美国宽松政策既难刺激经济增长,又很容易引起通胀,负面作用较大。三是中国结构化货币政策更为有效。从我国政策效果来看,除价格型工具对CPI 和失业率的作用较弱以外,价格型和数量型工具对其他经济目标均较为有效,因此我国两种政策搭配可以起到较好的政策效果。

(二)不同货币政策工具对同一货币政策目标效果不同

从中美日方差分析结果(见表5)可以看出:一是就调节通胀而言,中日数量型工具长期贡献更显著,美国价格型工具作用贡献率更高。二是对增加就业而言,日本数量型工具贡献率更高,美国价格型工具贡献率更高,中国短期价格型贡献率高,长期数量型贡献率高。三是从汇率看,日本负利率货币政策对汇率贡献率可达到20%左右,中美货币政策对汇率贡献率在10%左右。四是在刺激经济方面,中日价格型工具的贡献率较低,而美国价格型工具的贡献率较高。

表5 中美日方差分析归纳

可见,只有数量型和价格型货币政策工具双管齐下,才能更有效的调控宏观经济,应对目前全球复杂金融形势。数量型工具通过市场预期和资产组合平衡渠道实现货币政策传导,价格型工具通过金融市场影响资金成本,与数量型工具相互补充,提升了货币政策的有效性。

(三)货币政策工具应更有针对性

货币政策工具的选择首先要立足国情,其次要针对不同的经济目标选用不同类型的货币政策工具,提高货币政策的针对性。日本实行非常规货币政策的时间长、力度大,紧绷的经济情绪并未得到有效疏解,价格型货币政策——负利率的实施对日本缓解疫情对经济的冲击、维持目标通胀水平和刺激经济增长并无明显优势。因此应多使用数量型工具来促进经济目标的实现。而美国的宽松货币政策由于有较大的负面作用,容易引发通胀和汇率贬值,并且美元作为全球货币,更易将通胀泛滥到全球。因此,美国应首先保证自身经济体系的稳定性,避免经济危机、金融危机的一再重演,然后才能恢复货币政策的有效性,实现实体经济的平稳健康发展。中国灵活运用准备金率、中期借贷便利等数量型和价格型工具,保持流动性合理充裕。以“调结构”方式,关注小微企业、绿色贷款等重点领域,多举措并行推动实体经济发展,同时推动利率市场化改革,保持政策传导途径高效畅通,营造适宜金融环境,有效防控金融风险,对平稳渡过全球疫情蔓延期和提振经济具有重要作用。