参保人违规违法行为表现、产生逻辑及治理路径研究

2022-07-09覃英华梁珊珊吴群红

覃英华 梁珊珊 吴群红 杨 风

(1桂林医学院人文与管理学院 桂林 541004;2哈尔滨医科大学卫生管理学院 哈尔滨 150076)

当前,违规违法使用医保基金的社会乱象仍层出不穷,引起各界关注。自2018 年国家医保局成立以来,打击欺诈骗保成为了持续进行的治理行动。参保人,作为利益相关集团的重要组成,是直面医疗服务和医保基金服务的当事人[1],对其行为监管是不可忽视的治理环节。据2018 年-2021 年全国医疗保障事业发展统计公报数据,累计查处违规违法参保人12.91 万人,涉及医保基金上千万元,严重危害我国医保基金安全和公平性。不少学者从医疗服务供方和医保管理者等利益相关者角度,对医保违规现象的现状、原因和监管漏洞等进行探讨,现有研究以文献总结、政策分析和基于少量案例等定性研究为主[2-6]。目前鲜有从案例治理实践对参保人的行为表现、产生逻辑和治理对策进行综合性、实证性的研究。因此,本研究运用案例分析、社会网络分析对184 起参保人医保违规违法案例进行研究,为更有建设性地加强监管治理提供经验借鉴。

1 资料与方法

1.1 资料来源

本研究检索国家医保局官网曝光 台2018 年1 月—2021 年12 月涉及参保人的医保违规违法案例,共计184 起。纳入标准:描述了违规违法行为、提及具体的违规金额、有明确的治理路径(含发现途径、处理依据和处理结局)。

1.2 研究方法

研究运用案例分析法,对案例进行编号(No.1—No.184),根据案例描述,从行为表现、发现途径、处理依据和处理结局等维度进行提炼、分类和编码。基于社会网络分析法,借助Gephi9.2 软件,对案例的治理路径进行图谱可视化,并获得网络结构的度量参数。度量参数指标为:加权中心度、中间中心度、亲密中心度和特征向量中心度等。

2 结果

2.1 案例基本情况

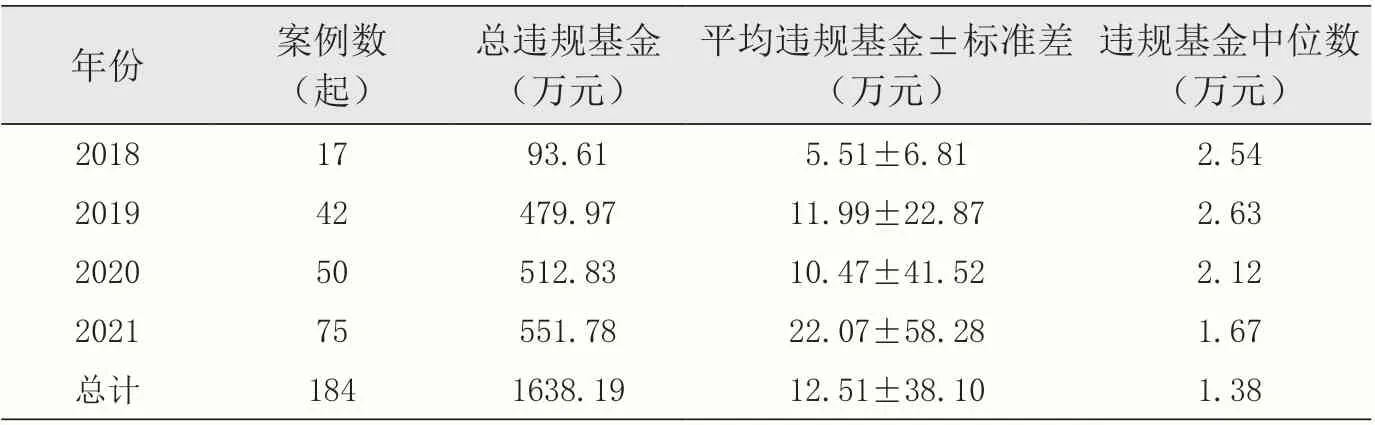

由表1 看出,自2018 年以来,发现的违规案例数量逐年增长,涉及违规医保基金共计1638.19 万元。医保部门追回违规基金呈增长趋势,2021 年高达551.78 万元。各年平均违规基金的差异波幅较大,以2020 年最明显,超过4 倍标准差。为了避免极值导致均数的大幅变动,本研究统计了违规基金中位数,幅度在万元以上。综上,开展打击欺诈骗保治理行动以来,医保违规现象曝光度增加,追回违规总额呈增长趋势,个案涉及金额呈逐年下降趋势。

表1 2018年-2021年参保人违规案例的基本情况

2.2 参保人违规违法行为主要表现及产生逻辑

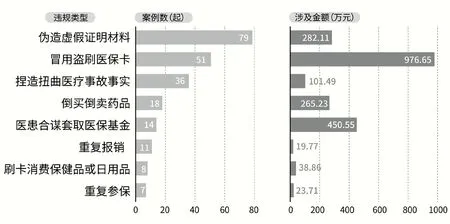

参保人医保违规违法的表现各式各样,共计8 种类型。其中,伪造虚假证明材料、冒用盗刷医保卡和捏造扭曲医疗事故事实最为常见,分别为79 起、51 起和36 起。冒用盗刷医保卡的基金损失最高,达976.65 万元;医患合谋套取医保基金额度也高达450.55 万元(见图1)。为进一步揭示参保人医保违规现象,笔者对典型案例进行解读,以剖析参保人的违规行动逻辑。

图1 参保人医保违规违法的行为类型与金额分布

2.2.1 伪造虚假证明材料。案例No.21 提到:“唐某在工作地住院结算医保基金后,找人伪造相关票据,又回到参保地医保局报销费用共计17 次,涉及基本医疗保障金额24 万元。”该案例中参保人多次伪造票据,但此前从未受到任何处罚。目前某些地方医保基金结算机制未健全,医保系统信息化水平较低,无法有效核验参保人信息和诊疗情况[7]。不法分子便有机可趁,通过伪造虚假发票、病历材料和出具虚假外伤调查证明等形式进行非法的医保报销。

2.2.2 冒用盗刷医保卡。医保卡不具备提现功能,大多数参保人卡中会余有医保资金,便有不少人打起冒用盗刷医保卡的念头。典型案例No.16 提到:“徐某利用区民政局贫困人口死亡反馈信息系统漏洞,在其母去世后,持其医保卡在4 家医院违规购药,涉及金额高达18.36 万元。”冒用者利用系统漏洞刷亲属的医保卡购药,进而非法牟利,严重侵害了医保基金。目前医保卡未设计家庭共济功能,亲属盗刷医保卡实无法理依据。从持卡人角度,将医保卡给他人使用,可能的原因自己能从中收获“人情”或捞到好处。从医疗服务提供方角度,因利益诱导需求,放宽了参保人住院、检查或购药等身份识别,变相促成冒用盗刷医保卡现象。

2.2.3 捏造医疗事故事实。参保人通过隐瞒实际就医事实,如交通事故受伤或意外损伤,将医疗费用转嫁医保基金支付或骗取高额的医保报销费用。如案例No.53 提到:“建筑工地负责人张某聘用刘某修建房屋,刘某工作时被木板砸伤头部导致受伤住院28 天,张某谎报刘某为在家捡瓦摔伤,用医保报销住院费用。”张某为了不支付工伤赔偿,谎报参保人受伤事实,造成医保基金不规范使用。

2.2.4 倒买倒卖药品。医保卡倒买倒卖药品是一条“收卡-套刷药品-转卖药品套现”的行动链。案例No.7 提到:“李某通过使用向他人大量搜集的医保卡,至当地各医疗机构频繁就诊购药,并将骗取的多种药品以市场价的50%左右售卖给同案人员王某,王某加价后销售牟利。”倒买倒卖药品呈现主体多样、分工行动的特点。在利益驱动下,药贩子通过诱骗手段冒用他人医保卡,转卖药品套现和参保人就医资格等,形成非法供应链。而某些定点机构监管制度未落实到位、医生或药店经营者的漠视、持卡人逐利心态也助长了此类非法行为[8]。

2.2.5 医患合谋套取医保基金。医患合谋是套取医保基金的重要手段,医疗机构为获得更多的结算资金,开假处方、伪造病历等,医患双方都能从中获利[9]。如医院以免费体检、报销饮食等“恩惠”诱导参保人虚假住院,医患隐瞒第三方责任、伪造虚假证明等方式报销。例如案例No.65 提到:“参保人毕某儿媳朱某,联合熟人医生蒋某故意隐瞒第三方责任,并通过伪造《外伤审批表》内容等手段使用医保基金报销医疗费用22859.82元。”医患合谋映射了医保基金流失的“公地悲剧”,和人情社会有很大关系,人情、面子和利益正逐渐消融合谋者的公德心。

2.2.6 重复参保、重复报销。目前我国基本医疗保险统筹层次偏低,参保人在不同医保制度或统筹地区间重复参保现象频发,从结果上看其直接导致了重复报销行为。案例No.95 提到:“参保人杨某,2018 年在户籍地参加城乡居民医保,同时又在广东省参加职工医保。杨某在广东省住院3 次,在就诊医院已现场报销职工医保费用,又回到当地医保经办机构再次进行报销,涉及金额12436.34 元。”参保人的行为逻辑在于缺乏对参保制度的基本认知,认为花钱买“双重保险”,就能享受“双重待遇保障”。从案例中亦可看出我国各地医保系统共享性较差,存在医保经办机构对医保报销材料审核不严的情况,加之区域间人员流动性大,不少人重复参保、报销难以及时发现。

2.2.7 刷卡消费保健品或日用品。医保卡消费保健品或日用品,已成为一个全国范围内普遍存在的现象[10]。案例No.129 提到:“药房在正常营业时间执业药师不在岗销售处方药和为参保人刷社保卡购买保健品(脑白金)。”有些参保人缺乏关于保险是用于抵御疾病风险的意识,认为医保卡里的钱应该自由支配。而定点药店不规范作为助长了该现象,在各年度医保卡结余即将结转时期,定点机构业务量便异常火爆,如一些药店违规摆放日用品在药架、收银台进行促销,并以医保卡结余年底清零误导参保人,刺激参保人违规消费的欲望。

2.3 参保人违规违法行为的治理路径

2.3.1 治理路径要素计量和矩阵构建。研究归纳了184 起案例的治理要素,总结案例的发现途径6 类,处理依据6 类,处理结局12 类(见表2),构建了规模为25×25 的治理路径矩阵(见表3)。

表2 参保人违规案例的治理要素分类

表3 参保人违规违法“发现途径-处理依据-处理结局”共现矩阵部分示例

2.3.2 参保人违规违法行为的治理网络结构。本研究对上述矩阵进行运算,生成治理行动网络结构和参数(见图2,表4) 。根据表4,典型案例的发现途径中,地方医保部门检查的中心度最高(加权中心度=211,特征向量中心度=0.48),位居治理网络的中心。此外,群众举报亦是发现案例的重要途径(加权中心度=31,特征向量中心度=0.38)。

表4 参保人医保违规违法行为治理网络的测量参数

对参保人违规违法行为的治理要依据必要的法律法规和管理条例。《中华人民共和国刑法》(简称刑法)(加权中心度=423,特征向量中心度=0.9)和《中华人民共和国社会保险法》(简称社会保险法)(加权中心度=346,特征向量中心度=1)是案例的主要处理依据,它们保证了政府部门对案例处理结局的权威性和合法性。

对违规者的处理结局,中心度最高的是追回全部医保资金(加权中心度=259,特征向量中心度=0.93),其次是移交公安部门(加权中心度=121,特征向量中心度=0.7),它们处于治理网络的核心位置。随后依次是移交司法部门、有期徒刑和处罚金,这些治理节点中心度的综合排名在前五位,治理节点较大。

在医保基金监管中,目前政府管理部门对参保人医保违规违法行为的治理呈多路径网络化。在治理路径网络结构中,各节点间连线紧密,图密度较大,已形成较为完备的网络体系,节点平均聚类系数为0.72,图密度为0.37。根据图2 看出,“地方医保部门检查发现-《刑法》为依据-医保部门追回全部医保基金”“地方医保部门检查发现—《社会保险法》为依据-对违规者处罚款”是主要的治理路径。此外,网络内部还呈现出“依据《刑法》做出追回全部医保基金、移交公安部门、有期徒刑和处罚金等多种刑事结局”和“依据《社会保险法》对违规者做出行政处罚和处罚款的行政结局”等共现情况。

图2 参保人违规违法行为的治理网络

3 结论与建议

3.1 结论

研究结果表明,参保人违规违法主要表现为伪造虚假证明材料、冒用盗刷医保卡和医患合谋套取医保基金等行为,造成基金损失额度巨大。而医保系统信息漏洞、定点机构不规范作为、参保人非合理化认知和公德心缺失等因素致使医保违规违法现象频繁发生。

自开展打击医保欺诈行动以来,国家医保局自上而下开展了多种形式的监督检查。从治理行动视角,当前对参保人医保违规现象的基本治理行动链是:发现案例-依据规制-案例处理,通过多种发现途径、严谨的处理依据以及具有法律威慑性的处理结局构成了一个治理网络。网络中呈现了“地方医保部门检查发现,以《刑法》《社会保险法》作为处理依据,以追回全部医保基金、移交公安部门、有期徒刑和处罚金等作为处理结局”的主要治理路径。但不可忽视的是,在其他治理要素如公安部门、卫生部门、行政处罚法和管理条例等同样发挥了治理作用,尽管目前在网络中的重要性并未十分突出。

3.2 建议

3.2.1 加快推动医保信息平台建设,促进多部门协同治理。传统的医保信息平台缺少统一的高度和宽度,共享性较差,很多违规违法行为的发生仅由地方医保部门检查发现,公安部门、卫生部门和定点机构等获取参保人信息的渠道和平台较为狭小,多部门参与治理的能动性欠佳。为此,国家应推动建立统一标准、信息齐全的信息数据库,实行参保人信息全国联网,形成信息平台纵向垂直横向联动的管理,保障医保数据的有效对接与共享[11]。此外,还需提高各参与治理部门获取医保报销信息的及时性,合法合规放开浏览参保人医保报销信息的权限,为追踪违规违法行为提供强有力的支持。再者,制定协同共治的激励政策,落实政府监管、社会监督、行业自律和个人守信相结合的监管制度,提高多部门协同治理执行力[12]。

3.2.2 有效落实群众举报奖励机制,加大宣传曝光力度。从利益相关者视角,参保人既是医保乱象的实施者,也是治理该乱象的重要参与者。医保管理部门在倡导参保人规范使用医保基金的同时,还应积极落实群众举报奖励和保护制度,鼓励群众投诉举报身边的医保违规现象,共同维护医保基金安全。在国家层面应尽快落实《医疗保障基金使用监督管理举报处理暂行办法》,鼓励社会公众积极参与举报,并按规定予以奖励和保护。同时,加强对欺诈骗保危害的宣传力度和案件的曝光率,充分发挥案例的警示教育作用。

3.2.3 提高参保人法律观念、道德水平,避免非合理化认知心态盛行。医保违规违法现象背后关乎每一个参保人的切身利益。针对参保人在医保基金使用过程中的侥幸心理,应利用多种宣传渠道提升他们的法律观念和道德水平,通过短视频、直播、反欺诈App、手机短信等新媒体倡导人们坚决抵制诱惑,避免参保人对欺诈骗保的错误认知和非合理化心态盛行。在社会层面,需尽快建立社会诚信与个人信用相互促进的诚信体系,引导社会公众守住社会公德与自身道德底线,从自身做起保护好人民群众的“救命钱”[13]。