中国石油公司与国际石油公司储采比对比分析与思考

2022-07-07孟金落孔盈皓程光华陈斌

孟金落,孔盈皓,程光华,陈斌

( 中国海油集团能源经济研究院)

1 储采比与石油公司

按照美国证券交易委员会(SEC)对油气田储量评估的标准,储采比指任意年份年底剩余经济可采储量(证实储量)和该年度产量的比值,结果为按当前生产水平可开采的年数,是分析、判断油气田合理开发建设规模和稳产形势的重要指标,因此成为衡量石油公司可持续发展的重要指标[1-3]。分析美国证券交易委员会标准下中国石油公司与国际石油公司储采比的差异,对准确把握全球油气行业发展趋势,找出中国石油公司的优势与不足,具有重要意义。

2010年以来,全球油气行业低碳转型明显加快,油气价格波动剧烈,国际石油公司积极调整上游勘探和生产策略,以应对复杂多变的行业形势。本文拟分析国际石油公司近10年来储采比的变化特征和变化原因,揭示石油公司储量资产中油气占比变化情况,对比分析中国石油公司与国际石油公司的储采比差异,以期为中国油气行业和石油公司发展提供参考。在公司选取上,主要考虑相关数据的可得性,尽量全面涵盖欧美发达国家大型石油公司,选取bp、壳牌、道达尔、埃尼、艾奎诺、埃克森美孚、雪佛龙作为研究对象,中国公司则选取中国石油、中国石化和中国海油作为研究对象。

2 国际石油公司与中国石油公司储采比变化特征

2.1 原油储采比

过去10年,国际石油公司原油储采比先升后降。七大石油公司原油储采比均值由2014年高点12.7下降到2020年的10.0,降幅达21.3%。其中2018年原油储采比均值为12.4,下降主要发生在2019-2020年(见表1)。bp、雪佛龙、埃尼、艾奎诺公司的原油储采比保持在一定区间内波动;壳牌和道达尔公司的原油储采比在2013年或2014年达到峰值后,2020年出现比较明显的下降;埃克森美孚的原油年产量和原油储采比在七家公司中整体排名第一,但波动较大,2018年其原油储采比达到19,2020年原油储采比为10.4,降幅达45%。

表1 中国三大石油公司和国际七大石油公司2011-2020年原油储采比原油产量单位:亿桶油当量

中国石油公司原油储采比持续大幅下降,三大公司的原油储采比均值由2011年高点11.4下降到2020年的6.7,降幅达41.2%。其中,中国石油和中国石化的原油储采比整体呈下降趋势。中国石油原油储采比由2014年的11.7下降26.5%至2016年的8.6,再由2019年的8.3下降28.9%至2020年的5.9,原油储采比已处于中下水平;中国石化原油产量在2014年后逐年下降,原油储采比自2014年显著下跌以来,始终保持在最底端。中国海油“十三五”期间(2016-2020年)原油产量稳步增长,得益于证实储量的增加,原油储采比在2017年大幅增长后较为平稳,目前保持在中等水平。

目前,中国石油公司的原油储量接替情况显著差于国际石油公司。2011年中国石油公司储采比与国际石油公司基本处于同一水平,但经过10年发展,2020年的中国石油公司平均储采比已显著低于国际石油公司。

2.2 天然气储采比

过去10年,国际石油公司天然气储采比持续下降。2011年七大石油公司天然气储采比均值为14.2,2013年后逐年下降,到2020年降为10.8,与2011年相比降幅达23.9%(见表2)。雪佛龙、艾奎诺、埃尼、壳牌公司的天然气产量整体上不断增长,天然气储采比显著下降。以雪佛龙为例,2020年天然气产量比2011年增加了48%,天然气储采比相比2011年降低29%。2011年以来埃克森美孚公司的天然气产量逐年下降,2020年天然气产量与2011年相比下降了34.5%,天然气储采比自2019年以来也明显下降,2020年天然气储采比与2014年的峰值15.9相比,下降了24%。

表2 中国三大石油公司和国际七大石油公司2011-2020年天然气储采比天然气产量单位:亿桶油当量

中国石油公司储采比亦大幅下降。三大石油公司的天然气储采比均值由2011年高点23.9下降到2020年的15.8,降幅达33.9%。中国石油和中国石化天然气产量逐年上升,天然气储采比逐年下降。与2011年相比,中国石油2020年天然气产量增长76%,天然气储采比下降35%;中国石化2020年天然气产量增长107%,天然气储采比下降41%。中国石油的天然气储采比明显高于其他石油公司,2020年达到18.2;中国石化自2017年以来天然气储采比基本处于石油公司底端。中国海油的天然气储采比整体保持在15附近波动,与2011年相比,中国海油2020年天然气产量增长了48%,天然气储采比下降了5%。

目前,中国石油公司的天然气储量接替情况好于国际石油公司。三大石油公司的天然气储采比均值明显高于七家国际石油公司均值,中国石油和中国海油的天然气储采比处于头部或者偏上位置。

3 中国石油公司与国际石油公司储量和产量结构对比分析

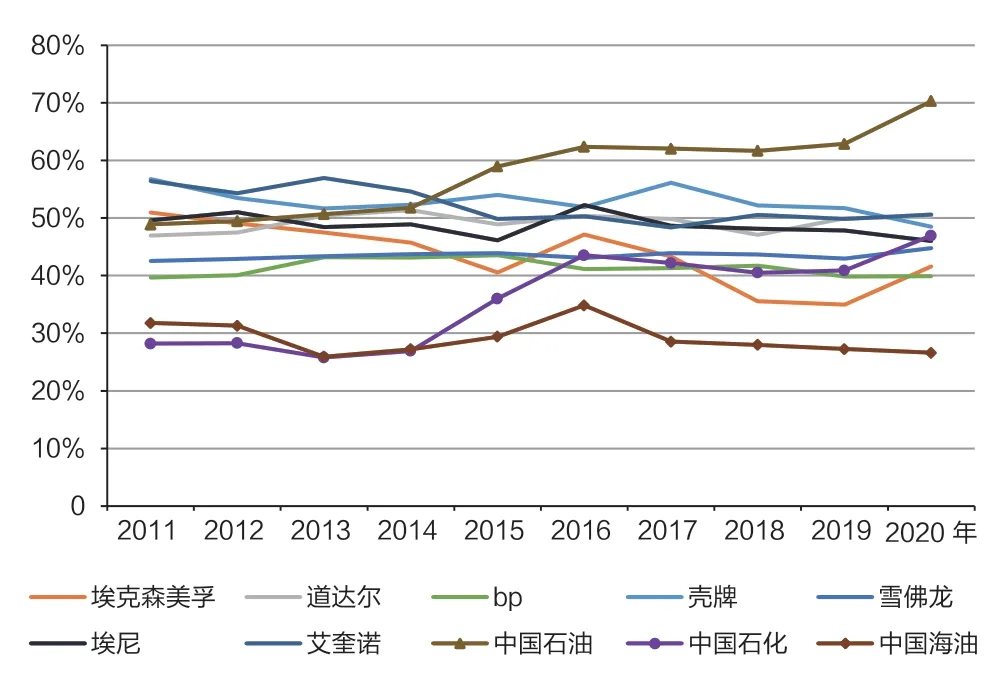

整体上,中国石油公司与国际石油公司的储量资产中油气占比大致相当。从结构来看,过去10年国际七大石油公司的储量资产中天然气占比保持在40%~60%之间,中位数逐渐向50%靠拢,与原油储量基本相当。其中,埃克森美孚公司由于近些年来在圭亚那盆地海域深水油田的大发现,其原油储量资产占比整体提升,天然气储量资产占比下降。中国三大石油公司中,中国石油2015年后天然气储量资产占比进一步提升,常年保持在60%之上,2020年甚至达到了70%;中国石化天然气储量资产占比于2015-2016年快速提升至40%左右,2020年进一步提升至50%左右,这与中国页岩气的大规模开发密切相关;中国海油天然气储量资产占比整体上一直处于较低水平,基本维持在30%上下波动(见图1)。

图1 10家石油公司证实储量中天然气储量占比

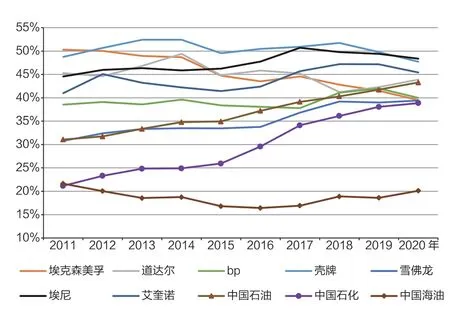

中国石油公司油气产量中天然气占比显著低于国际石油公司,原油占比相对较高。国际七大石油公司2020年油气产量中天然气占比基本均保持在40%~50%之间,埃克森美孚公司的天然气产量占比由2011年的50%逐渐下降至2020年的39%,雪佛龙公司的天然气产量占比逐步由2011年的31%提升至2020年的39%;中国三大石油公司中,中国石油和中国石化油气产量中天然气占比逐年提升,至2020年达到40%左右,中国海油油气产量中天然气占比相对较低,基本保持在20%附近波动,但自2016年以来正在逐步提升(见图2)。

图2 10家石油公司年度产量中天然气产量占比

4 油气储采比影响因素分析

4.1 国际油气价格

在上市公司年报证实储量经济性评估中,油气价格取评估基准日前12个月每月第一天价格的平均值,且在油气项目的评价期内保持不变,因此全年国际油气价格变化是影响当年公司证实储量的关键因素。一般而言,油气价格上升,整个油气田储量经济性变好,证实储量也会随之增多。

从历史数据看,油气储采比与价格具有较高的相关性。原油方面,10家公司原油储采比均值与布伦特油价的变化基本一致,2011-2014年油价处于高位时期,原油储采比均值保持在12.5左右的高位水平;2014年以后,原油储采比均值变化趋势与布伦特油价下跌趋势保持高度一致(见图3)。天然气方面,欧洲和东北亚天然气价格与油价变化保持一致,但整体上天然气储采比均值与天然气价格相关性相对较差,2014年之后,天然气储采比均值并没有随着天然气价格2017-2018年的反弹而有所增长,仍然保持逐年下降的态势(见图4)。

图3 10家公司原油储采比均值与原油价格

图4 10家公司天然气储采比均值与天然气价格

2020年新冠肺炎疫情的暴发导致国际油气价格进一步下跌,布伦特油价同比跌幅超过30%,国际天然气三大市场价格同比跌幅均超过20%,从而导致油气证实储量因为经济性变化而大幅度下降。国际七大石油公司当年油气证实储量比2019年下降约13.7%,下降了大约123亿桶油当量,埃克森美孚公司的证实储量比2019年降低约32%,油气综合储采比由2019年的15.1降至10.8。

4.2 资本支出

公司证实储量与资本支出呈现明显正相关趋势。勘探开发阶段的资本支出保障了储量资产的经济性开发,勘探阶段资本支出有助于新增储量的发现,开发阶段的资本支出保障了新建产能和在生产油气田的稳产。

原油方面,上述10家石油公司的原油资本支出与全球基本趋势保持一致,原油储采比均值的变化与原油资本支出趋势保持高度一致(见图5)。即便是2011-2014年布伦特油价平均值小幅下降,原油储采比仍随着油价100美元/桶之上时石油公司逐年增加原油资本支出而同步上升(见图3)。天然气方面,10家石油公司的天然气资本支出趋势与全球趋势基本一致,但与原油不同的是,天然气资本支出在2014年达到峰值后逐年下降,并没有随着油气价格在2017-2018年反弹而同步上升;整体上看,天然气储采比变化趋势与天然气资本支出保持一致(见图6)。2020年,全球油气行业勘探开发资本支出约为3090亿美元,比上年减少1332亿美元,降低了29%,全球勘探新发现储量为近10年较低水平,新增油气证实储量较2019年下降了30%,导致原油和天然气储采比的大幅下跌[4]。

图5 10家公司原油储采比均值与资本支出

图6 10家公司天然气储采比均值与资本支出

4.3 证实储量和产量

天然气作为化石能源中唯一的清洁低碳能源,正在成为推动全球能源转型的重要力量。2020年受新冠肺炎疫情的影响,与上年相比,全球原油和天然气消费均下降,原油消费下降9.5%,天然气消费下降2.1%,天然气消费明显更具韧性。2010-2019年全球天然气消费年均增速为2.4%,明显高于原油的年均增速1.2%[5]。近些年来全球能源低碳转型步伐明显加速,10家公司2016-2019年天然气年产量累计年均增速为4.2%,明显快于原油年产量的累计年均增速1.1%。

除了产量差异外,10家公司原油和天然气累计证实储量变化趋势也有所不同。尽管2016-2018年油价反弹再未恢复到2014年之前的高位,但随着原油勘探开发成本的不断优化,储量的经济性明显改善,加之上游资本支出的反弹,原油累计证实储量与2016年相比有了明显提升(见图7)。在产量增幅不大的背景下,原油储采比也随着油价上升出现了明显反弹(见图3)。与原油相比,天然气由于体积能量密度低且液化、运输成本相对较高,市场的区域化特征明显,而且美国页岩油气革命之后,全球天然气市场价格处于整体波动下跌周期,导致天然气单独开发的经济性不及原油,进而影响到石油公司对常规气田的资本支出,所以10家公司的天然气证实储量之和呈下降态势(见图7)。特别是自2016年以来,天然气产量快速增长,天然气证实储量“有减无增”,天然气储采比快速下降(见图4、表3)。

表3 10家石油公司原油和天然气储采比均值年度数据

图7 近10年10家公司的油气产量和证实储量之和

5 思考和建议

按照麦肯锡公司《2021年全球能源展望》预测,全球原油消费将于2029年达峰。作为低碳转型过程中的过渡能源,天然气消费将于2037年达峰,显著晚于原油消费,因此天然气需求还有相对较长时间的增长。2020年,国际七大石油公司天然气储采比均值为10.8,与原油储采比均值10.0基本相当,然而由于天然气资本支出的下降和需求的快速增长导致了天然气储采比自2016年来加速下降,油气行业亟需提高天然气田开发的资本支出,保证天然气合理供应。

中国三大石油公司与国际七大石油公司相比,原油储采比明显较低,天然气储采比相对较高。对此,除了需要加大原油开发力度外,更迫切的是需加大勘探力度夯实证实储量基础;考虑到原油资源禀赋条件正在逐渐变差,亟需创新地质理论认识,加强勘探技术攻坚,从而加快深海、深层常规原油和陆上非常规页岩油等新领域勘探。对于天然气,迫切需要加大开发力度,需着力解决深水-深层、高温-高压、低孔-低渗等复杂储层条件下遇到的工程、钻井和储层改造的技术难题,促进天然气藏的有效经济开发。

尽管中国石油公司储量资产中油气占比与国际石油公司大致相当,但天然气产量占比明显低于国际石油公司。笔者认为主要有两方面原因:一是中国石油公司天然气储量多为难开采、难动用资源,资源质量劣于国际石油公司;二是欧美原油消费已进入平台期或下降期,国际石油公司较早进行了业务重心调整,积极提高天然气在油气产量中的比重,而中国原油消费持续增长,对外依存度不断攀升,中国石油公司调整油气产量结构晚于国际石油公司。未来10~15年,中国天然气消费仍将较快增长,中国石油公司应顺应潮流,积极调整业务重心,加大复杂储层气田开发技术的攻关力度,实现天然气资源的高效开发。在政府层面,应积极推进天然气价格市场化改革,理顺价格传导机制,利用市场化手段实现“高风险、高收益”,保证高风险的天然气上游勘探开发获得合理收益,推动提高中国天然气产量。