欧洲能源供应格局调整对天然气价格指数联动关系影响浅析

2022-07-07谢治国张慧宇尚一韬

谢治国,张慧宇,尚一韬

( 北京市燃气集团有限责任公司)

天然气由于具有低碳、清洁和便于使用的特性,成为近几年唯一持续增长的化石能源,也是未来化石能源向可再生能源过渡的桥梁性能源,还具有一定发展空间。但天然气的使用仍受限于管道或液化天然气(LNG)接收站等基础设施,国际LNG贸易也明显受地缘政治影响。全球三大主要天然气市场——亚太、欧洲和美洲,分别形成了亚洲日韩基准(JKM)、欧洲荷兰TTF和美国亨利枢纽(Henry Hub,简称HH)三大天然气价格指数,反映各贸易区域的天然气供需形势。受全球LNG贸易规模的扩大等因素综合影响,三大指数互相影响、互相关联的趋势越来越明显。

2021年下半年,在碳排放权交易价格上升、天然气库存降低以及可再生能源供应不稳定等因素综合影响下,欧洲TTF天然气价格指数快速上涨,并带动了亚太地区日韩基准现货价格指数快速上升。在这次价格上涨中,天然气价格一度远超过原油价格,进一步体现了天然气在一次能源结构中的重要地位。2022年3月以来,原本开始逐步下行的TTF价格指数和亚太日韩基准价格指数再次在高位剧烈波动,但美国亨利枢纽价格指数相对稳定(见图1)。

图1 近期亨利枢纽、日韩基准和TTF天然气价格走势(2022年1月3日-3月7日)

1 主要天然气价格指数特点及关联性

1.1 日韩基准(JKM)价格指数

JKM是液化天然气实物现货市场的基准估价,反映船上交货(DES)方式交付到日本、韩国、中国内地和中国台湾的现货市场价值,是普氏公司(S&P Global Platts)推出的反映亚太地区尤其是东北亚市场LNG现货交易价格的指数①https://www.spglobal.com/commodityinsights/zh/our-methodology/price-assessments/lng/jkm-japan-korea-marker-gas-price-assessments。日韩基准价格的走势主要反映亚太LNG供需形势,特别是LNG现货市场资源的供需形势。目前LNG的生产和消费主要集中在大西洋和太平洋两大区域周边,且大西洋盆地的LNG产量大于消费量,太平洋盆地供需状态与之相反。因此,太平洋盆地内亚太市场的LNG需求可由大西洋盆地的LNG供应来满足。

2021年下半年,在代表欧洲天然气市场价格的TTF价格快速上行的情况下,日韩基准价格随TTF价格迅速上涨(见图2),2021年10月出现的56美元/百万英热单位成为当时的历史新高。如此高的日韩基准价格明显抑制了亚太地区的新增LNG需求,亚太地区对现货资源的采购近乎中断,大部分现货LNG流向了亟待提高供暖季库存量的欧洲。

图2 2011-2022年日韩基准、荷兰TTF和亨利枢纽天然气价格指数月均走势

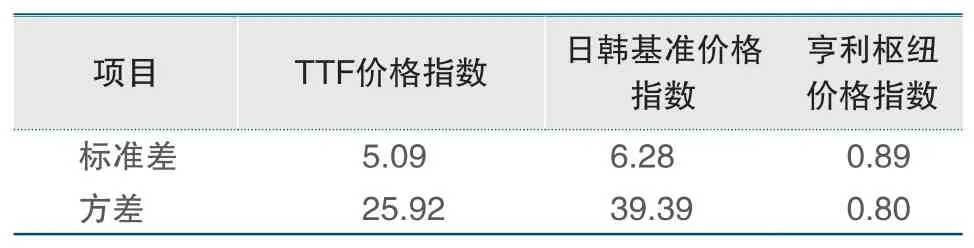

从2011至2021年这11个年度的各个相同月份价格的平均值(见图3)可以看出,日韩基准价格曲线具有较明显的季节性。在供暖季,日本、韩国以及中国的天然气供暖需求上升,带动了日韩基准价格的上升;非供暖季价格则相对较低。受2021年下半年价格高涨的影响,日韩基准价格月度平均线出现了10-12月价格高于1-3月的情况,如果剔除2021年影响,日韩基准价格月度平均线在年头和年尾则大致相当。

图3 2011-2021年日韩基准、TTF和亨利枢纽价格指数月度平均线

近10年来,日韩基准价格与布伦特(Brent)原油价格指数的关联系数②又叫相关系数或线性相关系数,一般用字母r表示,用来度量两个变量间的线性关系。定义式?,其中,Cov(X,Y)为X与Y的协方差,Var[X]为X的方差,Var[Y]为Y的方差。为0.66,具有一定相关性,但排除2021年下半年以来LNG现货价格高企的影响后,二者的关联系数达到了0.88,具有较明显的正相关性,这也体现在亚太地区,尤其日本和韩国,LNG仍发挥替代油品的重要作用。

1.2 荷兰TTF天然气价格指数

TTF,即Title Transfer Facility,荷兰产权转让设施,是在荷兰建立的促进天然气交易的一个虚拟市场,提供天然气的期货、实货、易货交易。

从2016年开始,荷兰TTF天然气价格指数开始逐步替代英国国家平衡点(NBP)价格指数成为衡量欧洲天然气市场价格的主要指数。TTF价格指数的单位是欧元/兆瓦时,但为了方便比较,通常会将其转换为美元/百万英热单位。根据咨询公司ICIS的数据,2020年,TTF交易在英国洲际交易所、芝加哥期货交易所等交易场所的纸货交易量已达到44.3万亿立方米左右,约为英国国家平衡点交易量的4.6倍。

从图2可以看出,TTF价格也体现了较明显的季节性,在冬春供暖季,随着欧洲天然气供暖需求的上升,TTF价格相对上升。受2021年下半年TTF价格快速上升影响,2011-2021的月度平均曲线出现了明显的冬季“抬头”走势,如果没有2021下半年TTF价格的上升,TTF价格与日韩基准价格类似,其平均线两头将更为“对称”,其入冬以后的价格上升速度与退出供暖季后的价格下降速度类似。

天然气在欧洲的主要用途是发电和取暖,TTF价格指数体现了与电价的高度正相关性,从2011年至2022年2月,TTF价格与德国电价的关联系数为0.92,高于与布伦特原油价格0.83的关联系数。其与油价的关联性甚至低于日韩基准价格与布伦特油价的关联性。随着欧洲碳排放交易市场的逐步成熟,2019年开始,TTF价格与欧洲碳排放交易价格之间的关联系数为0.92,体现了高度的正相关性。

1.3 美国亨利枢纽(HH)天然气价格指数

亨利枢纽价格是美国天然气枢纽交易价格指数,在纽约商业交易所(NYMEX)已有30多年的交易历史,通常作为衡量北美天然气价格的主要指标。美国由于天然气供应丰富,从2011-2021较长时间段的平均曲线来看,亨利枢纽价格的季节性波动幅度明显低于日韩基准价格和TTF价格指数,是一条相对平缓的价格指数曲线。但在不同年份同样存在季节性波动,例如,在2012、2013、2016、2018和2020年等多个年份,均出现了冬季价格上升的情况;也有部分年份冬季的价格不升反降。

美国页岩气革命后,亨利枢纽价格基本脱离原油价格走势。2011年以来,亨利枢纽天然气价格与布伦特原油价格的关联系数为0.59,说明二者基本不相关,美国天然气的价格走势主要只反映其本土天然气供应与需求的关系。

美国的大部分LNG出口项目的价格建立在亨利枢纽价格基础上,出口价格即为在亨利枢纽价格的基础上,考虑加工时的气体损耗,再加上液化费。通过转移成本的方法,液化项目的投资方可以得到较为平稳的现金流,确保回收液化厂投资成本。

由于亨利枢纽价格指数反映的是美国管道天然气的供需情况,因此如果美国LNG出口量增加,提升亨利枢纽价格,则有利于刺激上游增加井口数量,提升天然气产量,从而降低亨利枢纽价格的波动性。

1.4 三大价格指数的关联性及波动性

2016年以后,随着TTF价格逐步取代了英国国家平衡点价格,欧洲天然气现货价格与亚太地区的现货价格产生了高度的正相关性,日韩基准价格相对TTF价格的关联系数是0.98,说明欧洲和东北亚两个天然气市场已经通过LNG现货贸易产生了紧密的联系,体现出高协同性。但日韩基准价格与油价的关联性强于TTF价格与油价的关联性,TTF价格与欧洲的电价和碳排放交易价格则体现出更高的关联性。

TTF和日韩基准价格的季节波动基本一致,均体现出供暖季和非供暖季的价格差异。由于现货LNG的供应有很大一部分来源于大西洋盆地,TTF价格走高,吸引现货LNG流向欧洲市场;如果太平洋盆地的消费国需要进口LNG,则要支付“亚洲溢价”。从图2可以看出,TTF价格和日韩基准价格的平均差值约为3美元/百万英热单位,体现从大西洋盆地经印度洋到亚太地区的LNG运费和相关汽化设施的费用。

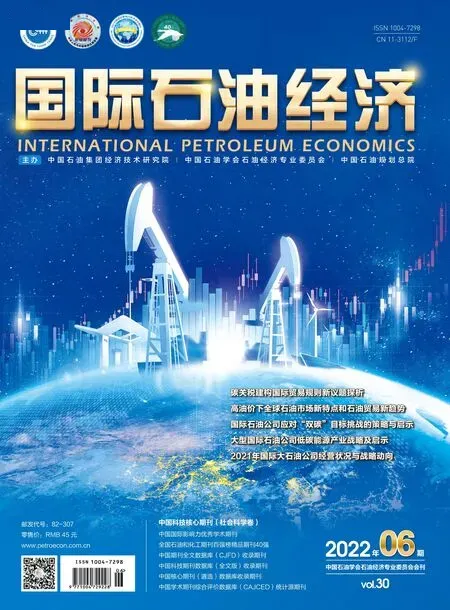

美国在页岩气革命后,本土天然气足以自给自足,形成了相对欧洲和亚太的独立天然气市场。从2011年1月至2021年2月,亨利枢纽与TTF和日韩基准价格的关联系数分别只有0.61、0.68,亨利枢纽价格与原油价格的相关系数也仅有0.59,显示出北美天然气是一个独立交易的能源品种。同时亨利枢纽价格指数长期在低位运行,且波动系数远小于TTF和日韩基准价格(见表1),体现了其供应的相对丰富。

表1 天然气价格指数波动系数

2 欧洲天然气市场格局的调整

2.1 欧洲天然气供应形势③限于数据来源和资料来源的原因,本文未对“欧洲”与“欧盟+英国”进行明确区分和说明。——编审注

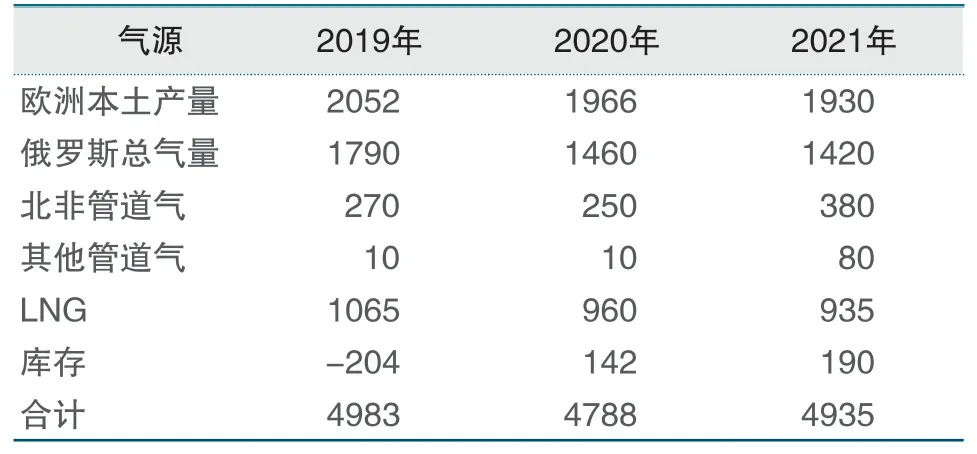

2021年,欧盟27国和英国共消费天然气约4935亿立方米,生产和进口天然气约4745亿立方米。其自产天然气约690亿立方米,占14%;管道进口约3120亿立方米,占总供应量的63%;LNG供应约935亿立方米,占19%(见表2),此外提取了约190亿立方米的库存。受国际政治形势及供应、消费等因素影响,2022年欧洲天然气库存已处于近年来的最低水平(见图4)。

图4 欧洲历年天然气库存情况

表2 欧洲天然气供应情况单位:亿立方米

在管道气供应中,来自俄罗斯的天然气供应约占22%,每年为1000亿立方米左右[1]。如果“北溪-2”号天然气管道投产,来自俄罗斯的天然气供应能力最多可增加550亿立方米/年,进一步提升俄罗斯天然气在欧洲天然气供应中的比例,但实际供应量需视欧洲用气企业与俄签署合同情况及实际的计划指定量而定。

从LNG接收设施来看,至2020年底,除俄罗斯和巴尔干地区外,欧洲共有大小LNG接收站36座,接收能力约1.8亿吨/年。2021年,欧洲实际LNG进口量较2020年和2019年略有下降,接收站利用率约为37%。

2.2 欧洲能源供应格局调整对其天然气供需形势的影响

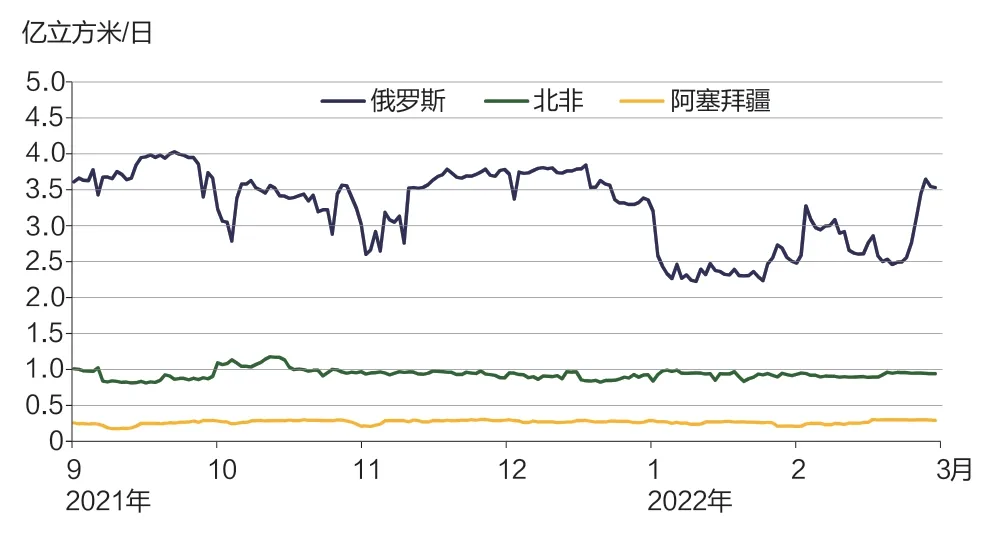

从图4可以看出,2020年之后,欧洲天然气库存一直在下降,在某种程度上导致了2021年下半年的价格上升。即便如此,2022年初,欧洲也未提出对俄罗斯天然气需要增供,反而由于价格原因,欧洲主动降低了来自俄罗斯的天然气进口量。这是由于欧洲用气企业对俄罗斯天然气的长期合同和现货合同与不同的价格指数挂钩,长期合同的价格与即月平均期货价格挂钩,现货需求与即日期货价格挂钩。2022年1月,受期货价格快速下降,即日期货价格低于月平均期货价格影响,欧洲用气企业减少了长期合同的实际指定提气量,导致俄罗斯对欧洲的输气量出现明显下降,1月份的平均输气量只有2.4亿立方米/日,与2017年至2019年同期平均数4.73亿立方米/日相比下降接近50%,2月份输气量也保持在较低水平(见图5),但市场预计在供暖季过后,可以及时补充库存。因此,虽然供气处于整体较低水平,TTF价格仍稳步下行。

图5 欧洲管道气进口情况

受国际地缘政治影响,设计产能550亿立方米/年的“北溪-2”号天然气管道投产时间被无限期搁置,同时市场对俄罗斯供气稳定的信心受到严重打击,导致2022年3月TTF天然气价格连带日韩基准价格指数在高位剧烈震动。

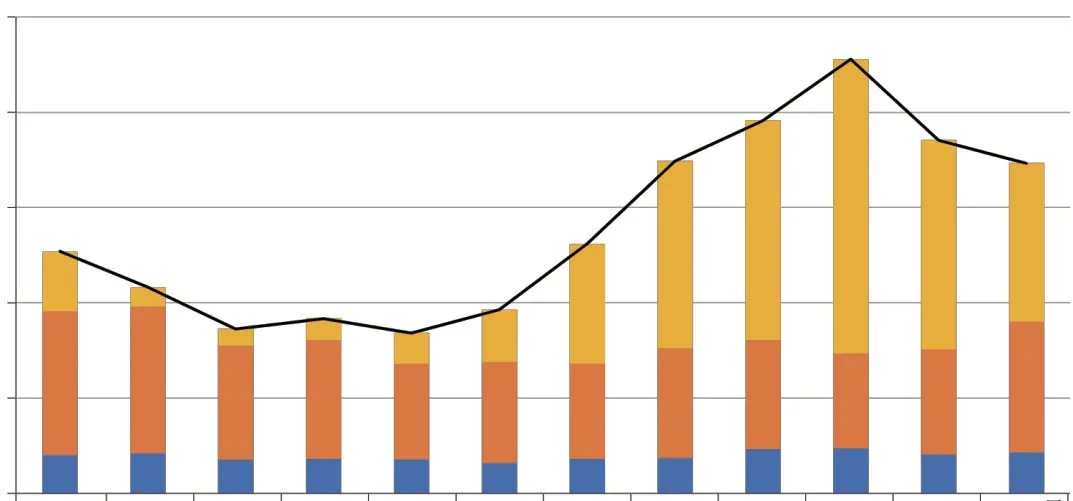

从俄罗斯对欧洲天然气的供应数量可以看出,其不仅占欧洲天然气来源的25%~30%,影响更大的是在欧洲天然气库存连续2年下降,库存已经处于同期历史最低水平的形势下,如果出现俄罗斯天然气减供的情况,欧洲天然气库存非但不能增加,而且即便全部提出供应市场也难以弥补俄罗斯天然气断供或短供可能产生的缺口(见图6)。因此TTF天然气价格和日韩基准价格屡创新高,2022年3月7日一度达到84美元/百万英热单位的历史高位,相当于每立方米天然气的价格高达22.4元人民币[2]。

图6 欧洲天然气供需平衡情况预估

在如此高的价格下,2022年3月,欧洲地区几乎吸收了所有LNG现货资源,大部分接收站已处于满负荷运转状态;亚太地区几乎只进口长期合同项下的LNG,国际石油公司和资源方甚至将部分长期合同项下LNG转运至欧洲,以取得高额利润。

由于欧洲电力市场价格与天然气市场价格高度正相关,受天然气价格创下新高的影响,欧洲电力价格大幅上涨,也导致下游行业,例如有色金属冶炼厂的成本快速上升,部分行业出现明显亏损。

尽管欧洲可以增加核电、煤电供应,提升LNG进口数量,可替代约850亿立方米的进口管道气量,同时实施国际能源署(IEA)推动能源转型的《减少欧盟对俄罗斯天然气依赖的10点计划》,可以减少每年约200亿立方米的天然气需求,再压缩建筑采暖需求等100亿~150亿立方米,但是,如果发生俄罗斯天然气完全向欧洲断供的情况,欧洲至2023年供暖季结束,仍可能产生500亿立方米的缺口[3]。

2.3 未来LNG供应情景分析

受俄罗斯与西方关系影响,“北溪-2”天然气管道与俄罗斯的其他对欧天然气供应存在较大不确定性。为较全面地考虑未来欧洲天然气市场形势的调整,本文将欧洲天然气供应形势分为3种情景:情景1,假设“北溪-2”管道仍能投产,且俄罗斯对欧洲的其他天然气供应维持原状;情景2,假设俄罗斯对欧洲的天然气仅维持现状,“北溪-2”未能投产;情景3,假设俄罗斯彻底中断对欧洲的天然气供应。

在情景1的假设下,欧洲天然气供需形势基本维持现状,根据埃信华迈(IHS Markit)等咨询公司预测,2030年欧洲天然气需求量将逐步增长至约5100亿立方米。世界新投产LNG资源项目仍将以亚太为主要需求市场,满足中国、印度等发展中国家的LNG需求。

在情景2的假设下,“北溪-2”管道未能投产,但俄罗斯对欧洲的其他天然气供应维持原状。在这种情况下,欧洲减少部分天然气需求,同时增加核电和煤电,并增加LNG的进口总量,才能渡过2022-2023年供暖季。如果按照2022年全年保持2月份约1000万吨的LNG进口量水平,需全年新增3000万~4000万吨的LNG进口量,该数量尚在欧洲LNG接收站的接收能力范围之内。但在近几年国际LNG资源市场已经供应偏紧的形势下,将进一步加剧市场供应紧张的态势。

在情景3的假设下,如果目前约1400亿立方米的俄罗斯管道气完全断供,在这种情形下,即便欧洲增加核电和煤电,积极实施能源转型的“10项计划”,在近几年内,每年仍需要增加4000万~7000万吨的LNG进口量。预计2022-2024年全球LNG产能仅增加4300万吨左右,且新增量大部分已经完成了销售,锁定了目的地。这就意味着欧洲要与太平洋地区争夺约4000万吨以上的LNG现货资源,由此需要用足够高的价格降低亚太市场需求,才能满足欧洲市场的需求。

3 未来天然气价格指数联动趋势

在情景1的假设下,由于大西洋和太平洋两大盆地的LNG供应量和消费量不完全匹配,仍需要大西洋盆地的LNG供应亚太地区,因此TTF天然气价格和日韩基准价格仍保持较高的联动关系,美国亨利枢纽价格指数仍相对独立,反映美洲大陆的天然气供需关系。

在情景2和情景3下,未来美国新增LNG项目将有很大部分供应欧洲。2022-2024年新增的LNG资源有70%以上分布在美国,约3000万吨,集中在萨宾、卡尔卡苏和Golden Pass LNG这3个项目上,这些项目大都已经落实了长期购销合同,一半以上明确以亚太为目的地。美国LNG的国际销售价格建立在本土亨利枢纽价格指数基础上,由于美国天然气资源相对丰富,亨利枢纽价格指数可能在相当一段时间内保持在低位运行,这有利于压低TTF价格。国际石油公司购买美国的LNG后,会将其作为自身资源组合的一部分供应至欧洲,这仍将加强亨利枢纽价格和TTF价格之间的联动性。

未来亨利枢纽价格指数与TTF价格的联动性可能进一步提升,有可能向“亨利枢纽价格=TTF价格-液化费和运费(美国至欧洲)”的方向形成一定联动关系,在日韩基准价格与TTF价格之间也通过运费(欧洲至亚洲)形成联动关系的情况下,全球各区域的天然气价格指数联动性进一步提升,互相影响,互相制约。

目前看来,欧洲可能努力降低对俄罗斯天然气的依赖,根据国际能源署发布的《减少欧盟对俄罗斯天然气依赖的10点计划》,为减少从俄罗斯进口天然气量,甚至到2030年完全消除从俄罗斯进口天然气的需求,欧盟可增加每年500亿立方米的LNG进口,从北非等管道供应中增加100亿立方米,另通过风电和太阳能取代200亿立方米天然气需求;同时通过降低需求,推迟关停核反应堆等,可再减少150亿立方米左右的需求。这样对LNG的需求(新增3570万吨/年)基本与情景2的假设相符,欧洲与北美的天然气价格指数联动关系将有所增强。

4 对中国企业的建议

在碳达峰、碳中和目标下,天然气作为清洁能源在中国能源消费结构中仍将发挥重要作用,在未来相当长的一段时期内,天然气的消费还将保持上升态势,按照国务院发展研究中心的预测,2035年,中国天然气消费量将达到7208亿立方米,其中LNG达到2403亿立方米[4],是未来国际天然气重要的增量市场。

中国天然气供应以国产气和管道气为主,如果俄罗斯减少对欧洲的天然气供应量,有利于中国获得更多管道气供应量。LNG相对于管道气的优势在于更不容易受地缘政治的影响,其供应相对灵活、稳定,有利于减少对单一国家的能源依赖,促进能源来源多元化。2021年,中国进口LNG约8050万吨,成为世界最大的LNG进口国,同时中国企业还签署了LNG长期供应合同量2813万吨/年[5]。在全球天然气供需形势可能发生较大变化的情况下,LNG进口企业应注意防范进口LNG可能出现的价格波动产生的国际和国内价格倒挂,从而出现亏损的风险。

一是通过长期合同商务条款控制价格风险。在买方市场环境下,LNG现货价格低于长期合同价格,有利于进口企业增加收益,但一旦出现LNG资源供不应求的情况,现货价格就可能居高不下。LNG进口企业仍应谨慎签署与现货价格指数挂钩的长期合同,适当控制合同量,同时通过目的地条款等努力提高合同执行的灵活性,当出现国际、国内价格倒挂时,可以转售资源。

二是直接参与上游资源项目,确保获得资源的价格稳定性。价格波动作为调整供需关系的信号和手段,其波动范围可能超过了中国用气企业的可承受范围。对上游气源和液化厂设施进行投资,虽然存在一定的投资风险,但是可以通过投资收益与购气成本的上升进行一定的对冲,也可以通过上游投资带来的权益气保障自身的用气需求,有利于从资源供应端保障能源的可获得性和价格稳定性。

三是加大LNG运输业务发展力度,掌握LNG贸易主动性。在目的港船上交货(DES)模式下,年度计划、船期安排甚至气量安排的主动权均在卖方手中,而发展离岸国际贸易(FOB)模式的首要条件就是发展LNG运输。从广东大鹏接收站发展至今,中国已经积累了较为丰富的LNG航运经验,通过掌握LNG国际运输能力,不仅可以增强买方对LNG贸易的掌控力度,同时通过在国际市场上的资源转售,也是规避国际、国内市场价格倒挂损失的有效手段。