“负债率调节魔法师”永续债:基于阳光城集团案例

2022-07-05余洋李万克渠奕斌

余洋 李万克 渠奕斌

永续债作为我国资本市场逐渐完善的產物之一,是一种无期限规定的无期限债券,其发行人只需要支付利息,而无需偿还本金。普通债权与永续债最大的差异之一在于债权股权性质的不同,因此,永续债的会计处理方法值得探讨。本案例以阳光城发行永续债进行融资为研究对象,首先对阳光城的发展进行了介绍,其次对阳光城进行债务融资的情况作了说明,然后剖析阳光城发行永续债的相关文件,最后根据我国CAS37中对金融工具列示的规定和会计中的实质重于形式这一会计核算原则对阳光城集团发行永续债进行会计处理。

为了国民经济发展,国家出台了大量行之有效的政策推动房地产行业不断带动国民经济向前、向好发展。但是,我国的房地产行业相对来说所需资金规模大,而工程建设期长,导致资金的回收期很慢,使得从事房地产的各家企业资金出现严重不足的问题。对于有前景又是国家支柱行业的企业,国家大力扶持,在2015年,证监会出台了《公司债券发行与交易管理办法》,该办法对公司发行债券条件进行了修改,降低了发债的门槛,这无疑对房地产企业是一件天大的好事。正是由于该办法的出台,较好地解决了房地产企业资金不足的问题,但从而也使得公司的负债越来越多,整个行业呈现资产负债率偏高的现象。于是,国家开始出台相关规定来降低融资规模的发展速度。2016年10月12日,中国人民银行召开会议,该会议参与者包括中行、农行等17家银行高管,此次会议对房地产企业融资情况做了说明,并对近期楼市的情况做了详细报告,要求各银行在办理住房贷款时强化房贷管理。而后国家各个部门也双管齐下,银监会、上交所、深交所、发改委等部门都陆续发出一系列新的政策,严控房地产金融业务风险。对于需要大量资金来维持企业运营的房地产企业来说,由于之前的政策使得其资产负债率极高,因此再进行融资就非常困难。

房地产企业需要源源不断地资金来维持各项目的推进,在房地产行业中的阳光城集团当时就手握上海杨浦区大桥街道101街坊住宅项目。在公司急需大量资金用于该项目建设但又有政策约束整个房地产采用信托融资的情况下,既要拓宽融资方式,又要大幅度拉低资产负债率,满足企业对资金的需求,使得该项目能够按时完工,成为公司急需解决的问题,而永续债的发行正好可以满足公司的这种需求。

阳光城案例概况

阳光城的发展

阳光城集团股份有限公司(简称“阳光城”)1996年在深交所主板上市,一开始从事教育行业。公司领导善于谋略,为了企业能够更好可持续发展,投资了中国大陆地产。阳光城在项目取得方面,充分利用身边的资源,集团在确定投资一个项目时,会邀请市场上最专业、最敏锐的专家团队来进行项目的评估,评估之后,企业会进行审慎判定,以保证企业所投的项目能够给企业带来利润。公司以“复合型地产运营商”的方略进军上海之后,又不断将眼光放在其他一些发展中的城市,公司“区域聚焦”并不是一句空话,在精准选择城市、谨慎开发项目下,最终在北上广、福建、陕西、江苏等多个省市同时开发出多个项目。

阳光城不断实现精准投资的同时,需要的资金也越来越多,企业的融资规模也随之扩大,导致公司的资产负债率非常高,因此,阳光城集团决定发行永续债,在降低公司资产负债率的同时又能解决资金需求的问题。

阳光城永续债融资背景

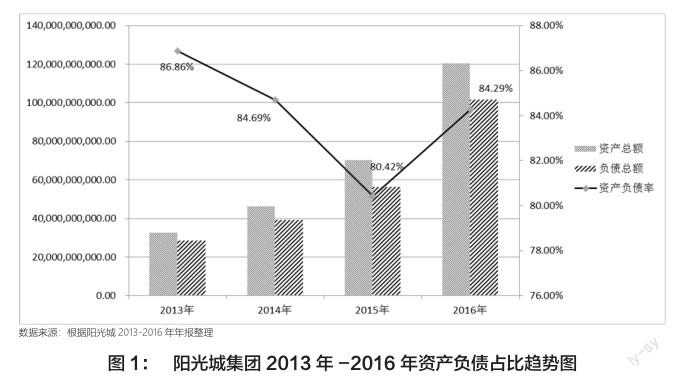

1.阳光城资产负债情况。图1数据表明阳光城集团2013-2015年的负债占资产比一直很高,负债率在80%以上。从2013-2015年资产一直在持续增加,到2016年增长尤其飞快,2015年总资产才700多亿,到2016年就增长到了1,200亿左右,资产几乎成倍的增加。而负债的规模也随着总资产的规模扩大而扩大。每一年,负债占资产的比重超过资产一半以上,2016年,企业的净资产才200亿左右,1,200亿的资产里面负债占了约85%,这导致企业的偿债压力随之增加。

2.阳光城现金流情况。阳光城2013-2016年的现金流状况十分不好,经营活动净现金流一直为负数,主要原因是这几年处于房地产业务快速发展阶段,企业不断去购买土地,增加自身的土地储存量,从而使得资金流出特别大,然而购房的预收房款却没有这么多,这就导致公司的经营活动现金净额变为负数。2013-2016年,阳光城的投资活动净现金流为负数的主要原因是近几年公司看好一些投资项目,大幅增加投资导致的。企业的筹资活动也很频繁,由于企业和金融机构合作良好,企业的借款规模不断增加,从而获得了更多的现金流来维持企业的经济活动。这也使得这四年在经营活动和投资活动方面的净现金流量为负的情况下,企业的净现金流量总额还能呈现正值。因此,阳光城的筹资活动对企业来说非常重要,企业需要更加谨慎地选择筹资方式,进行多元化的筹资来拓宽企业的筹资渠道,从而获得足够的现金流来维持企业的运营。

3.阳光城债务融资情况。阳光城2015-2017年债务融资持续增加,几乎都是成倍的增加。2015年债务融资372.43亿元,2016年融资693.77亿元,这是2015年融资的1.86倍。而2017年的债务融资虽然较2016年有所增加,但是融资额为1,134.89亿元,这是2016年融资额的1.52倍,融资力度有所减轻。究其原因,国家在2016年出台相关规定去严格控制房地产企业的贷款额度,并且在公司发行债务方面,发行的条件也发生了变化,使得企业的债务融资变得很困难。

此外,2015-2016年,阳光城的银行贷款与债权融资的规模在逐渐增加。而2017年,阳光城的银行贷款与债权融资的规模出现了小幅下降,这是由于这两类融资方式的融资成本在逐渐增加,较高的融资成本,也使得阳光城融资进一步变难,给企业的资金链造成了重大压力,因此,在需要资金的情况下,阳光城应该拓宽企业的筹资渠道,发展多元化的筹资方式。

在这样的情况下,一方面是国家为避免金融风险对房产企业贷款进行限制,企业发行债券审核更加严格,另一方面企业需要更多的资金顺应总的发展战略。2017年,阳光城决定发起千亿融资,将融资融到的资金应用到自己的发展战略中,通过多次股东大会,决定充分利用资本市场的各类金融工具。

阳光城永续债融资案例

阳光城集团2017年12月28日发布公告称,为拓宽融资渠道、优化资产负债结构,阳光城集团股份有限公司与国民信托有限公司签署《可续期债权投资协议》。

阳光城永续债发行情况

阳光城从2017年开始,共发行了三期永续债。第一期永续债是在2017年9月29日发行的,这是2017年第三期中期票据,债券名称为17阳光城MTN003,总共融资10亿元。第二期永续债在2017年12月29日发行,融资30亿元。2018年6月8日发行第三期永续债,这是2018年度第一期中期票据,融资10亿元,债券名为18阳光城MTN001。这三期永续债共融资50亿元,均是在无担保的情况下发行,募集资金均已到达企业账户。

阳光城发行的永续债的利息率在7%-8%,这样的利息率并不比之前企業发行一般债券时规定的利息率低。这是由于永续债的性质决定的,永续债到期日没有做规定,且发行人手中拥有赎回权,这样的条件对于债权人来说,可能是不利的,所以债权人更需要看到这笔投入在未来的价值,这也就使得公司需要以高成本去发行永续债,去弥补债权人的投资风险。其次由于市场经济效益非常好,阳光城有很好的发展战略,在这种情况下,其需要足够的资金去进行规模扩张,以顺应自身的发展战略,所以会发行这种高成本的债券。

永续债的本质

阳光城2017年和2018年发行的永续债,共计50亿元,这三期永续债主要用于偿还金融机构的借款以及上海市杨浦区大桥街道101街坊住宅项目。三期永续债除了发行时间、利率不一样,其赎回期限都是不确定的,为可续期的债券,赎回期限完全由发行人自行决定。

阳光城永续债条款中显示,阳光城发行的永续债在支付利息时,可以递延支付,并且能够无限次的递延支付利息。但是,站在投资者的角度想想,如果将资金投资于一家企业,是看中了这家企业的发展前景,短期内偶尔几次的没有投资回报可以,但是如果长期延迟支付,不禁让投资者怀疑该企业的经营情况,在这种情况下,投资者会不看好这家企业,从而影响企业在市场中的形象,公司的股价也可能因此波动较大,公司的信用和声誉会受极大影响,最终导致企业损失惨重。

此外,阳光城发行的永续债成本很高,永续债的利息率高于企业发行的一般债券的利息,因为投资永续债本身风险就很高,如果投资回报率不能高于投资者的预期,那公司很难去发行永续债进行融资。为解决资金链的问题,企业不惜负担高额的筹资成本去获得现金流。而永续债的利率并没有那么简单,就阳光城集团2018年发行的永续债,发行时票面利率为8%,这个利率从2018-2021年都不变,但若公司在2021年后仍然不行使赎回权,8%的利率就要发生变化了,虽然没有到期日,但每三年利率要发生一次变化,前三年固定,第四年的利率按照市场当天的基准利率,再加上5%来计息,因此,付息压力会更大,这使得公司的融资成本更高。

阳光城集团永续债会计处理

阳光城永续债属性确认

永续债属于“债权”还是“股权”,从其名上企业在融资时永续债是一项债务,而在实际执行过程中,其不要求还本付息,虽然说是债,但是有普通股的本质在,所以初步把它分类为一项金融资产,这就是永续债的本质。企业在对资产债务进行划分时,应该注重经济业务的本质。

根据CAS37号规定,对于永续债会计属性的确定,需要综合考虑永续债发行时的相关规定。企业在发行永续债时与投资方签订合同中,应规定到期日、破产清偿顺序以及永续债的利率。判断完永续债的会计属性是属于权益类还是负债类之后,再根据相关属性去进行会计处理。

阳光城在发行永续债时,规定公司的永续债为长期存续的中期票据,在赎回方面拥有较高的自主权,永续债的赎回权完全由发行人自己决定,这使得此债券不同于以往的债券,它没有强制回购的义务,也没有强制的到期日,可以由公司自己确定归还投资者本金的到期日。在赎回永续债时,公司可以以面值金额进行赎回,这在CAS37号的规定里属于“以固定数量权益工具进行结算”的行为。因此,如按照永续债的赎回条款来确定会计属性,可以被划分为一项金融资产,作为权益工具来进行会计计量。

如果仅就赎回条款来看,可能结果会稍显片面。结合公司永续债发行时利息支付条款来看,在合同中标明,只有当阳光城集团向普通股股东进行分红,或是由于某种原因导致公司注册资本减少时,需要必须向永续债的投资者发放利息外,在其他情况下,没有固定的付息日,企业可以根据自身的情况,去选择延期支付利息,并且这种延期性的行为可以发生多次,不受限制,完全属于企业的权利,在支付利息方面,企业掌握着控制权。由于发行人的权利高于投资者的权力,因此可以将其划分为权益工具进行会计计量。

从公司发行永续债的赎回条款和利息支付条款中确定可以将永续债划分为金融资产计入到企业的资产中。合同条款中对清偿顺序的规定,阳光城对永续债清偿顺序与企业发行的一般债券的清偿顺序没什么实质性上的差别,并且公司没有规定履约义务,这对于阳光城来说,更加具有优势。因此,按照会计相关规定可以将永续债划分为权益工具。

属性确认后的会计处理

永续债看着像负债的工具,实则可以确认为权益工具。不属于金融负债,被看作是一项金融资产,因此,这能够降低企业的负债项目金额,提高企业的资产项目金额,从而进行优化企业的资本结构,使企业的资产负债情况达到一个平衡状态。企业在对永续债进行发行时,会产生一定的佣金及手续费。佣金及手续费作为企业筹集资金所必须负担的代价,可将其从权益中扣除,发行永续债产生的利息支出应计入到利润分配中,如果企业将永续债赎回,会导致权益变动,此时像注销普通股一样将其注销,同时做一笔相对应的账务处理即可。

结 语

永续债看似像债,但若从根本分析,实则是股。对永续债划分的不同,对企业产生的影响将会不同。根据相关的会计准则,将它划分为金融资产,这将优化企业的资本结构,降低企业的财务杠杆,并且永续债的股息分配是由税后利润所分配,不会摊薄股东的权益。

(新疆科技学院)

参考文献:

[1]新浪网-新浪财经.阳光城2年负债攀升1400亿 永续债成房企降杠杆利器?[OL].新浪网,2018-05-25.

[2]潘悦.永续债是“债”还是“股”?——以武汉地铁为例[J].西部皮革, 2020, 42(12): 49.

[3]陈斌,张仕奇.永续债的资本弱化问题探析——以X公司永续债为例[J/ OL].财会月刊,20220428.

[4]陈丹丹,于谦龙,郭海斌.非金融企业永续债融资的去杠杆效果研究[J].科技与经济,2022,35(02):46-50.