中国油菜籽和菜籽油的生产、进出口及供需分析

2022-07-01曹娟娟金海刚

张 冉,曹娟娟,濮 超,李 育,金海刚

(1.海宁市农作物技术服务站,浙江 海宁 314400; 2.中国人民大学 农业与农村发展学院, 北京 100872;3.河西学院 农业与生态工程学院,甘肃 张掖 734000)

随着人们生活水平不断提高,我国居民对食用油的消费需求不断增长。根据美国农业部(USDA)数据计算,我国植物油消费量从1964/1965年度的48万t增加到2020/2021年度的4 074万t,食用植物油消费量增长了约84倍。我国食用油自给率远不能满足消费需求,食用油及油料的进口依存度一直处于较高水平[1]。

油菜作为我国第一大油料作物,菜籽油在我国食用油供给中占有举足轻重的地位[2],USDA数据显示,2020/2021年度我国菜籽油的消费量占全部植物油消费量的20%。目前,油菜籽和菜籽油的生产、进出口是我国油脂油料的重要部分,关系到我国油脂油料市场的供需平衡[3],进而影响到我国农产品的供需格局及粮食安全。

关于我国油菜籽和菜籽油的生产、进出口及供需分析的研究一直都有,但在我国经济快速发展与世界政治格局演变的大背景下,我国农产品贸易也在持续发生变化,因此有关油菜籽和菜籽油的生产、进出口及供需情况也在发生变化。本文根据目前能够收集到的最新数据,介绍了当前我国油菜籽和菜籽油的生产、进出口及供需情况,指出了这些指标在全球市场中的地位,同时详细地展现了我国油菜籽、菜籽油进口来源国及其份额,尤其是加拿大的占比情况,还分析了我国油菜生产的耕地资源限制与乡村小榨坊菜籽油对我国菜籽油供需的影响,并针对我国油菜籽和菜籽油的供需现状提出发展建议,以供参考。

1 中国油菜籽、菜籽油生产情况

1.1 油菜籽生产情况

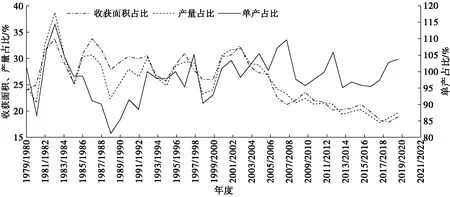

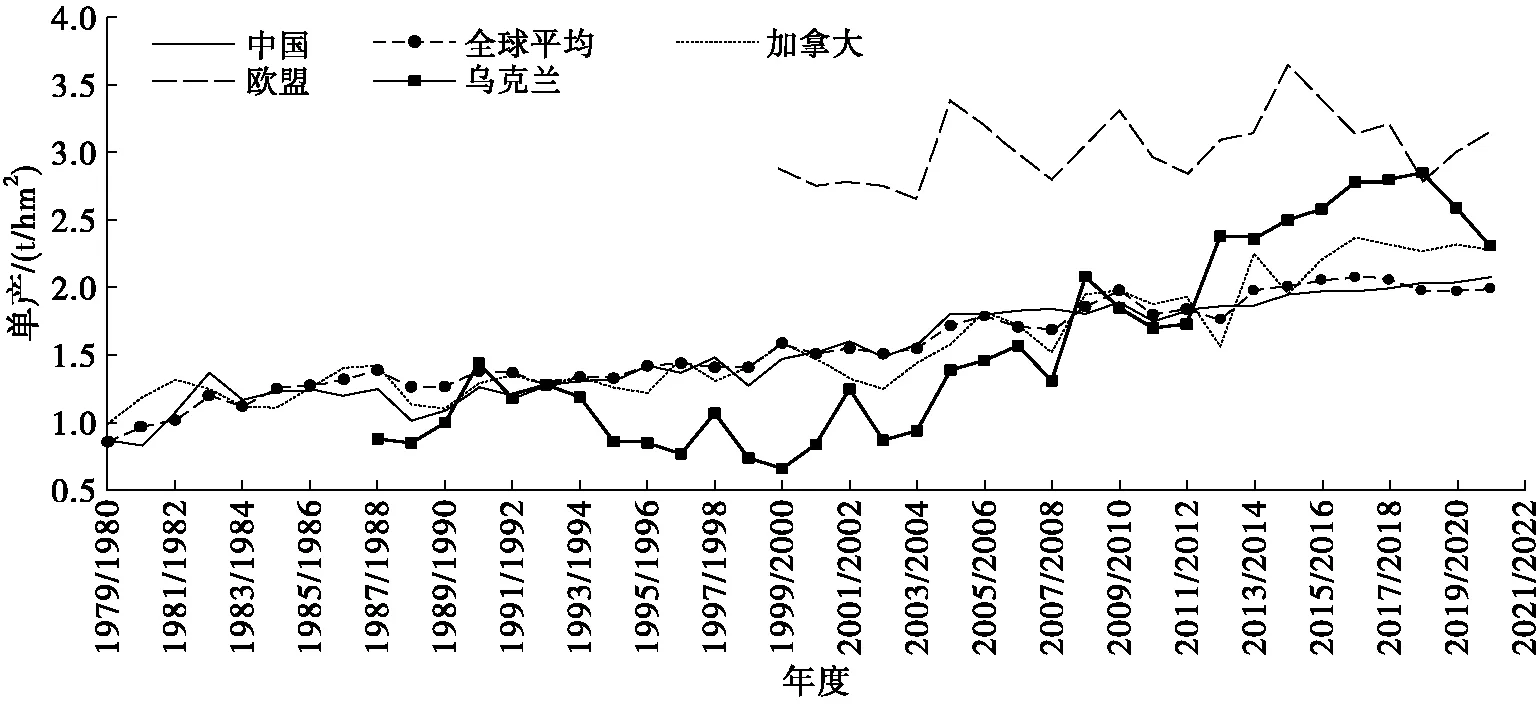

USDA数据显示:1979/1980年度到2000/2001年度,我国油菜籽的收获面积整体呈增加趋势,在2000/2001年度达到峰值(749万hm2);2000/2001年度到2019/2020年度,我国油菜籽收获面积除个别年度外总体相对稳定,较峰值有所下降,2019/2020年度我国油菜籽收获面积为658万hm2,近年来我国油菜籽收获面积占全球收获面积的比例呈下降趋势,2019/2020年度仅为19%,较1982/1983年度的峰值33%下降了14百分点;2019/2020年度我国油菜籽产量占全球总产量的20%,较1982/1983年度的峰值38%下降了18百分点(见图1)。我国油菜籽单产整体保持增长趋势,与全球平均水平接近,但近年来低于主要的油菜籽出口国如加拿大、乌克兰等的油菜籽单产,此外,欧盟油菜籽单产长期明显高于其他国家(见图2)。

图1 中国油菜籽收获面积、产量占全球比例及单产占全球均值比例

注:数据来源于USDA;油菜籽市场年度1985年(菜籽油是1984年)及之前为当年6月至次年5月,1986年(菜籽油是1985年)及之后为当年10月至次年9月。下同

1.2 菜籽油生产情况

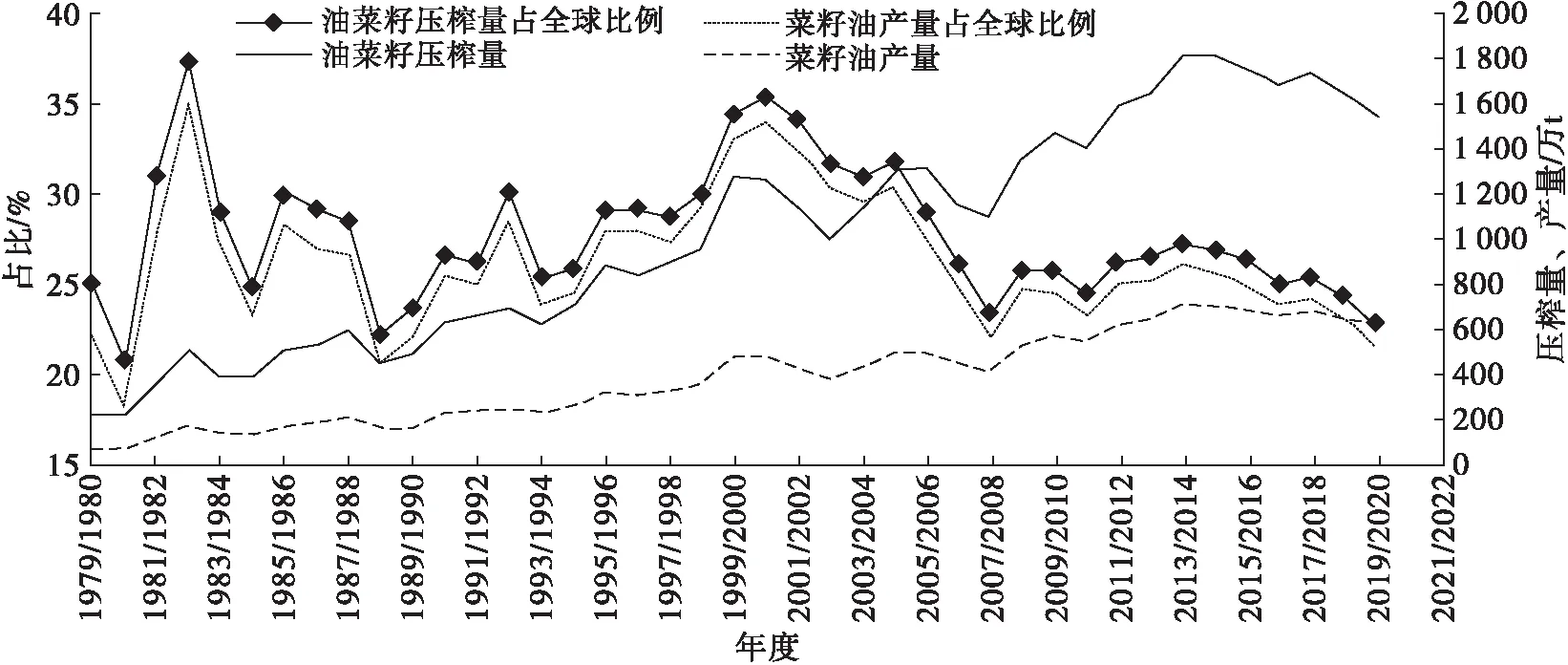

我国的菜籽油由国产油菜籽和进口油菜籽压榨而来。图3为我国油菜籽压榨量、菜籽油产量及占全球比例。由图3可看出,1979/1980年度到2014/2015年度我国菜籽油产量呈增长趋势,而后整体呈现下降趋势。菜籽油产量峰值出现在2013/2014年度和2014/2015年度,约为702万t。菜籽油的产量主要受压榨量和出油率的影响。压榨量主要由国内产量和进口量决定。我国油菜籽压榨量在2013/2014年度和2014/2015年度达到峰值,约为1 800万t(包含国产油菜籽和进口油菜籽),随后几年出现一定的下降趋势。从油菜籽压榨量占全球比例看,两个峰值数据分别为1982/1983年度的37%和2000/2001年度的35%,2000/2001年度以后呈下降趋势,到2019/2020年度我国油菜籽压榨量占全球比例为23%。

由图3还可看出,我国菜籽油产量和油菜籽压榨量占全球比例的变化趋势一致,但菜籽油产量占全球比例一直低于油菜籽压榨量占全球比例,这说明我国油菜籽压榨出油率较低。出油率体现的是油菜籽的含油率和压榨企业的生产效率。根据USDA数据,2016/2017年度至2020/2021年度加拿大和日本的油菜籽压榨出油率(44%)较高且明显高于世界平均水平(41%),而我国的油菜籽压榨出油率(39%)低于世界平均水平(41%)。

图3 中国油菜籽压榨量、菜籽油产量及占全球比例

2 中国油菜籽、菜籽油进出口情况

2.1 油菜籽进出口情况

我国在1993年正式取消了 “粮票”制度,粮油实现敞开供应,我国对食用油的消费需求得到释放,对油料和食用油的进口开始逐渐增加。根据UN Comtrade数据,1992—2020年间,我国仅有3年(1992、1993、1996年)油菜籽是净出口状态,其余年份均为净进口状态,2008年及以后我国油菜籽进口量均在100万t以上,出口量不足0.5万t(见表1)。

表1 中国油菜籽、菜籽油进出口情况 万t

我国在1992—2020年间累计从22个国家/地区进口了5 456万t油菜籽,其中从加拿大进口的油菜籽占比为84%(2016—2020年间为90%),从澳大利亚进口的油菜籽占比为9%,从其他贸易伙伴进口的油菜籽占比均不足2%(根据UN Comtrade数据计算)。1992—2020年间的大多数年份加拿大油菜籽都占据我国进口量的绝大份额,在部分年份甚至达到100%,2018—2020年受政治因素影响,加拿大油菜籽占中国进口份额有所减少(见图4)。根据我国海关总署动植物检疫司《准予进口粮食和植物源性饲料种类及输出国家/地区名录》,我国目前允许从加拿大、澳大利亚、蒙古、俄罗斯这4个国家进口油菜籽。

注:数据来源于UN Comtrade

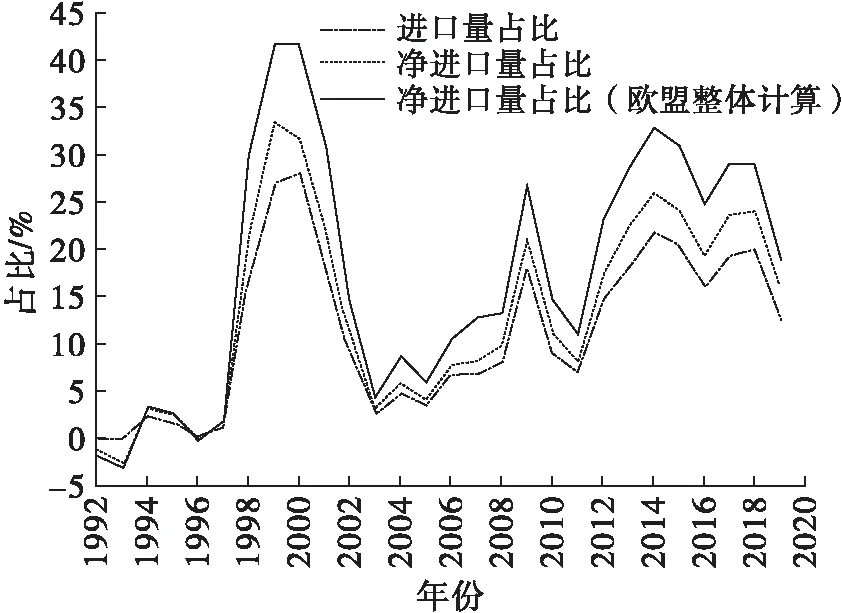

根据FAO数据分析,我国油菜籽进口量占全球比例在不同年份间波动较大,峰值出现在2000年(见图5),为28%。2002—2008年我国油菜籽进口量占全球比例较小,在10%以下。2012年以后我国油菜籽进口量占全球比例大多在15%以上,受政治因素影响,2019年我国油菜籽进口量有所减少,占全球比例降至13%。考虑到国际贸易市场中普遍存在产业内贸易和转口贸易现象,全球油菜籽的总进出口量实际大于全球油菜籽的供应能力,本文根据FAO的数据计算各个国家和地区的油菜籽净进口(净出口)数据并进行分析。根据净进口量计算,我国油菜籽净进口量占全球比例的变化趋势整体与前述进口量占全球比例一致,但在大多数年份净进口量占比大于进口量占比。我国油菜籽净进口量占全球比例的峰值出现在1999年,达33%,而后快速下降至2003年的3%,后又在波动中提升至2009年的21%,2012年以后大多数年份的占比在17%以上,受中加贸易关系影响,2019年占比下降至16%。考虑到欧盟内具有“欧洲单一市场”的特性,将欧盟28国(暂不考虑英国脱欧的影响)作为一个整体进行油菜籽净贸易情况计算,我国油菜籽净进口量占全球比例更高,峰值出现在1999年和2000年,达到41%,2014年也较高,达到33%。

注:净进口量占比为负值表示该年为净出口。下同

2.2 菜籽油进出口情况

与油菜籽类似,1992—2020年间我国仅2001、2006年菜籽油是净出口状态,其余年份均为净进口状态,2018—2020年我国菜籽油进口量均在100万t以上,3年累计出口量不足3万t(见表1)。

我国在1992—2020年间累计从59个国家/地区进口了1 674万t菜籽油,其中进口加拿大菜籽油占66%(2016—2020年间为70%)、德国占9%、阿联酋占7%,进口占比在1%以上的还有荷兰、俄罗斯、澳大利亚、乌克兰(根据UN Comtrade数据计算)。与油菜籽准予进口国家/地区较少不同,我国对菜籽油的进口在来源地方面没有太多限制,因而进口来源相对分散(2020年我国从29个国家/地区进口了菜籽油)。但与油菜籽类似的是,2000年以后的大多数年份加拿大菜籽油都占据我国进口量的绝大份额;2018—2020年受政治因素影响,加拿大菜籽油占我国进口份额有所减少(见图4)。值得注意的是,2018—2020年我国从阿联酋进口的菜籽油分别为0.3、20、36万t,而阿联酋本身并无油菜种植,其油菜籽依赖进口且主要来源国为加拿大,2019—2020年阿联酋共进口油菜籽191万t,其中来自加拿大的油菜籽为185万t,占比97%(UN Comtrade数据)。

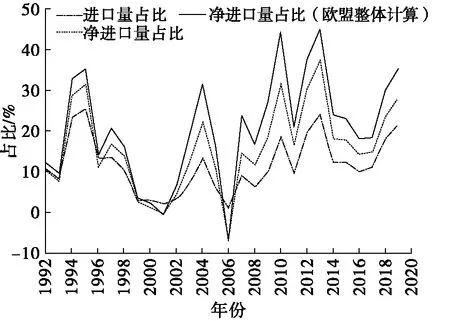

根据FAO数据分析,我国菜籽油进口量占全球菜籽油进口量的比例在不同年份间波动较大,峰值出现在1995年(见图6),达到25%。2013年和2019年我国菜籽油进口量占全球菜籽油进口量比例也较大,分别为24%和21%。考虑到国际贸易市场中普遍存在产业内贸易和转口贸易现象,全球菜籽油的总进出口量实际大于全球菜籽油的供应能力,本文根据FAO的数据计算各个国家和地区的菜籽油净进口(净出口)数据并进行分析发现,我国菜籽油净进口量占全球各国净进口总量比例的变化趋势整体与前述进口量占全球比例变化趋势相似。我国菜籽油净进口量占全球比例的峰值出现在2013年,达37%,2014—2017年占比有所降低、均在20%以下,2019年回升至28%(结合我国2019年油菜籽进口量明显减少分析得出,我国的需求仍在,只是通过菜籽油的进口量表现出来)。将欧盟28国(暂不考虑英国脱欧的影响)作为一个整体计算时,我国菜籽油净进口量占全球比例更高,其中2010年和2013年占比分别达到44%和45%,且与我国油菜籽净进口量占全球比例2019年显著下降不同,我国菜籽油净进口量在2018年和2019年表现出较大的增幅,2019年我国菜籽油净进口量占全球比例为35%。

图6 中国菜籽油进口量占全球比例

我国在国际市场上同时进口油菜籽和菜籽油,根据我国油菜籽压榨出油率将净进口的油菜籽折算成菜籽油与菜籽油净进口量相加,得到我国油菜籽折油的合计净进口量,见图7。由图7可看出,我国油菜籽折油合计净进口量整体呈上升的趋势,尤其是2002/2003年度以后。即使在2018年以后受政治因素影响,我国减少了从加拿大的油菜籽进口量,但增加了菜籽油的进口量,我国油菜籽折油净进口量仍维持高位并没有明显减少。

3 中国油菜籽、菜籽油供需情况

3.1 油菜籽供需情况

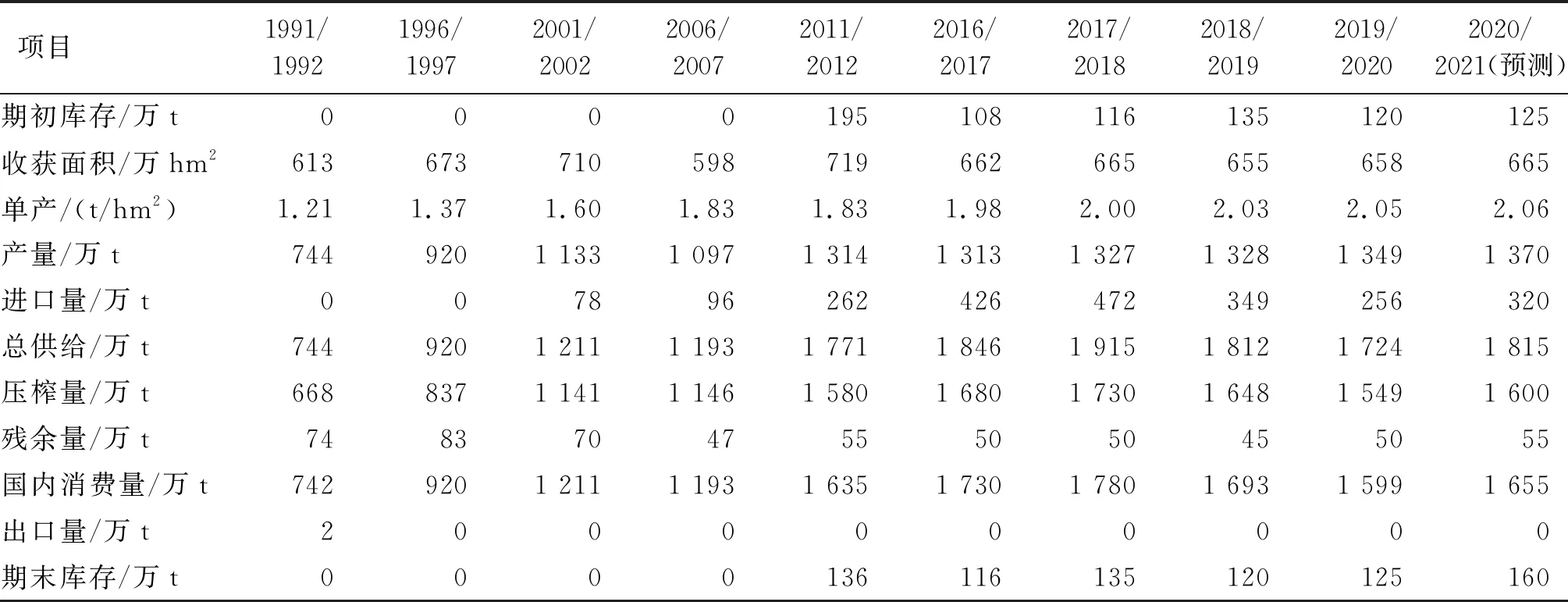

表2为1991/1992年度至2020/2021年度我国油菜籽供需情况。由表2可看出,近年我国油菜籽产量相对稳定,在1 300万~1 400万t范围内,进口量在不同年份间相对波动较大。油菜籽需求主要表现为压榨消费。目前预计2020/2021年度我国油菜籽总供给为1 815万t,国内消费量为1 655万t,期末库存为160万t。

表2 1991/1992年度至2020/2021年度中国油菜籽供需情况

3.2 菜籽油供需情况

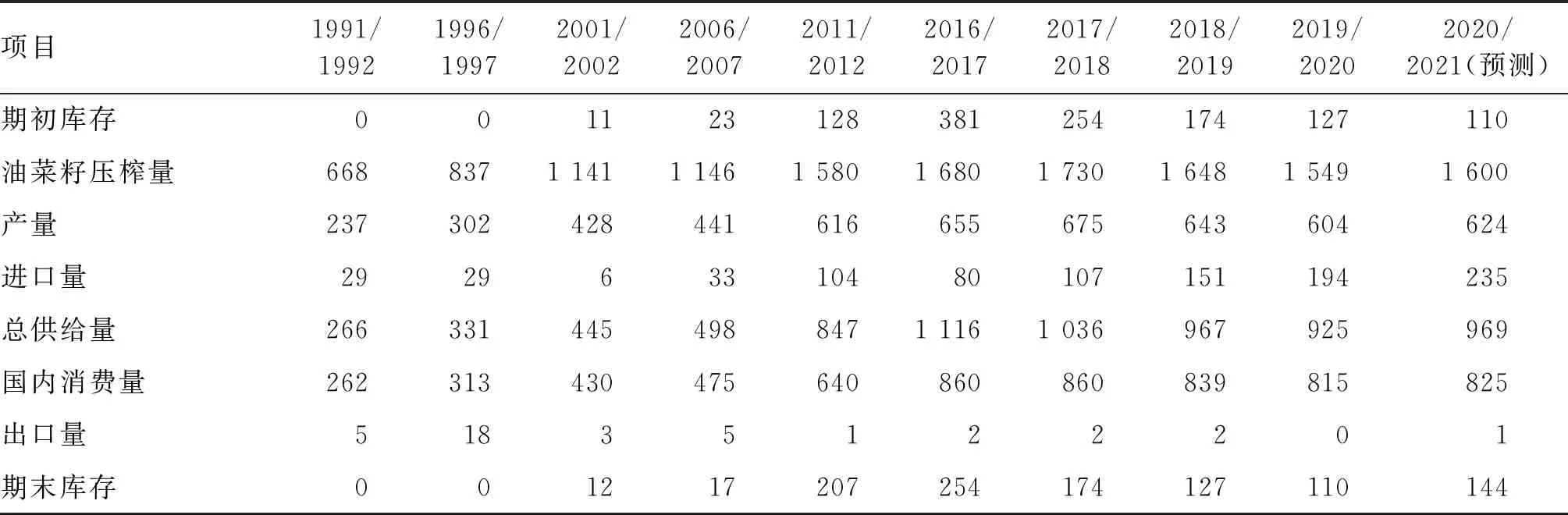

我国菜籽油的供给主要分为国内压榨产量(压榨油菜籽包括国产和进口)和进口两部分。表3为1991/1992年度至2020/2021年度我国菜籽油供需情况。由表3可看出,在2017/2018年度前我国菜籽油总供给整体呈增加趋势,之后有所降低,主要与油菜籽压榨量的降低有关。菜籽油国内消费量整体呈增长的趋势。目前预测2020/2021年度我国菜籽油产量为624万t,进口量为235万t,国内消费量为825万t,出口量为1万t,期末库存为144万t。

表3 1991/1992年度至2020/2021年度中国菜籽油供需情况 万t

4 中国菜籽油供需的其他问题

4.1 对菜籽油的需求与油菜生产的耕地资源限制的矛盾

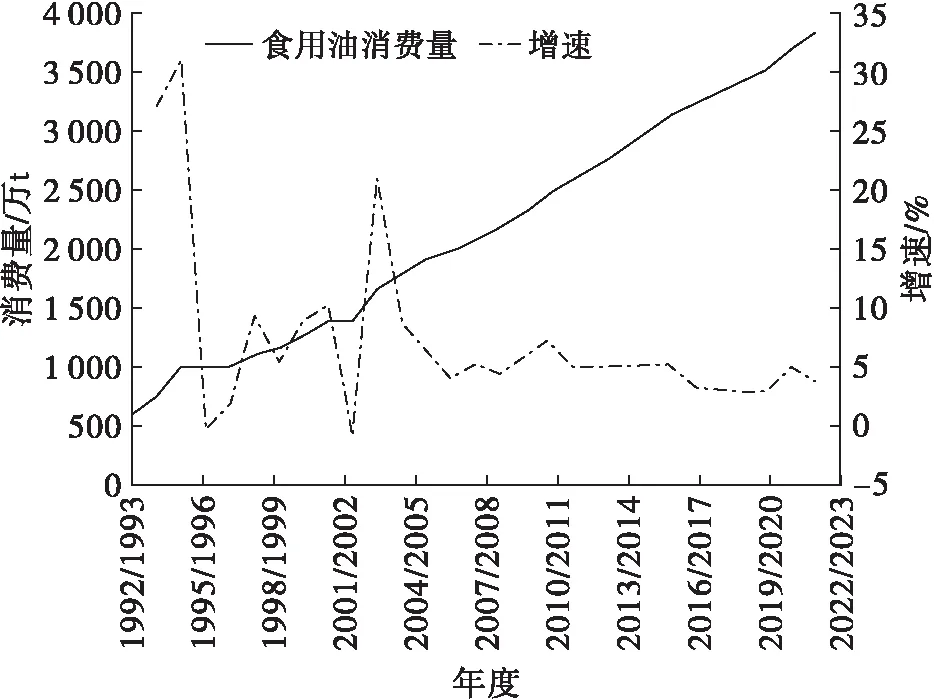

一方面,我国食用油的消费仍在持续增长(见图8)。在这样的大趋势下,菜籽油作为我国重要的食用油之一,其消费需求大概率也会继续增长,但我国的食用油自给率较低(2017/2018年度为30.9%,2018/2019年度为30.1%[4]),无法满足国内日益增长的消费需求,需要进口油料和油脂以满足国内需求。为降低进口依赖,扩大油料生产是一个有效方法。

注:图中数据根据USDA数据计算得到

另一方面,我国的耕地资源相对有限。根据世界银行数据2016年我国人均耕地仅为0.086 hm2,不到全球平均水平(0.192 hm2)的一半[5]。在目前我国“确保谷物基本自给、口粮绝对安全”[6]的粮食安全观下,油菜的生产在耕地资源利用的优先顺序上相对靠后。在20世纪90年代,就有研究表明我国传统的油菜产区长江流域有总数较大的冬闲田,并提出建议利用冬闲田生产油菜以缓解食用油供需矛盾[7-8]。但结合近年的油菜面积统计数据来看,油菜收获面积并没有表现出明显的增长(见表2)。这可能是受制于轮作茬口、种植效益、人工投入等方面的问题。目前看来很难通过扩大种植面积(竞争其他作物的面积或利用冬闲田)来提高国内油菜籽的产量。基于此,本文认为我国油菜籽产不足需的情况将长期存在。

4.2 乡村小榨坊菜籽油对我国菜籽油供需分析的影响

在我国油菜产区的乡村地区存在大量的小型油菜籽压榨作坊。一些学者对我国油菜产区乡村小榨坊菜籽油生产情况进行了调研,如:周雨等[9]对湖南衡阳、郴州的三个县的油菜籽加工现状进行了调研,发现油菜籽产地加工以小榨坊榨油为主,占当地油菜籽产量的90%以上。范连益等[10]对湖南11个县(市)进行调研,统计到小油坊1 500余家,并认为油菜种植面积较小的县(市)90%以上的油菜籽用于当地小榨坊榨油且自产自销,油菜种植面积较大且有中型油厂的县(市)这一数字在50%~60%,环洞庭湖油菜主产区仅有10%的油菜籽会被大型油脂加工企业收购,用于生产浓香菜籽油并进入超市销售。刘念等[11]对四川盐亭县油菜产业进行调研,发现该地油菜籽加工都是在小作坊,全县约有66家榨油小作坊,当地农户种植油菜主要是用于榨油自己食用。刘金蓉等[12]的调研表明甘肃省武威市油菜籽加工多为小型作坊。乡村小榨坊菜籽油与规模化压榨厂生产的小包装菜籽油在价格、消费人群等方面形成了较大的差异,而这对我国菜籽油供需格局产生影响。

乡村小榨坊加工得到的菜籽油主要用于自己家庭食用,这部分油菜籽和菜籽油不会进入正常的商品流通环节,难以被产业感知,也不体现在产业界的供应和需求数字中,造成不同统计机构的数据存在明显差异,如:农业咨询服务商布瑞克公司在《布瑞克中国菜籽及菜油月度供需展望报告(2021年8月)》中给出的2016/2017年度(2016年6月—2017年5月)及以后年度的我国油菜籽压榨量均在1 000万t以下,其中2020/2021年度预估为820万t。USDA数据显示,近年我国油菜籽的产量一直在1 300万t以上(见表2),另外还有每年200万~500万t的进口量(见表2);而我国油菜籽压榨量均在1 500万t以上,其中2020/2021年度预估为1 600万t(见表3)。郑州商品交易所《菜系期货投教材料》指出:“自2009年之后官方和市场机构之间的(油菜籽产量数据)差距越来越大”“2017—2019年,市场机构预计全国油菜籽产量在400万~600万t区间”。不同统计机构的数据差异对我国油菜籽和菜籽油的供需分析造成一定的障碍。

5 结论与发展建议

5.1 结论

生产方面:我国油菜籽收获面积近年无明显增长,单产增速有所放缓,与全球平均水平接近但明显小于乌克兰、加拿大、欧盟等国家或地区,我国油菜籽产量占全球比例逐渐降低。我国油菜籽压榨量和菜籽油产量近年没有表现出增长趋势,占全球比例均有所下降,且我国油菜籽压榨出油率低于欧盟、加拿大、日本以及全球平均水平。

进出口方面:在2016—2020年间,我国油菜籽和菜籽油进口中加拿大分别占90%和70%。2019年,我国油菜籽和菜籽油的净进口量分别占全球净进口量(各国净进口量之和)的16%和28%。我国油菜籽和菜籽油都严重依赖进口,尤其是加拿大。我国对加拿大的进口依赖大于加拿大对中国的出口依赖。

供需方面:我国对油菜籽及菜籽油的需求将持续增长,我国油菜籽产量难以满足国内需求。另一方面,乡村小榨坊菜籽油和规模化压榨厂生产的小包装菜籽油之间又形成了两个差别很大的市场。

5.2 发展建议

通过以上分析,对我国油菜籽及菜籽油供需方面提出以下建议:①国内科研单位和种子企业应针对乡村小榨坊菜籽油和规模化压榨厂小包装菜籽油两个差异较大的市场开发不同的油菜品种以满足差异化的需求,积极推进油菜的高产、高效、高抗,并注重提高国产油菜籽的出油率。②重视国内乡村地区对小榨坊菜籽油的需求,并对乡村地区油菜籽小榨坊在加工流程、卫生安全、油品质量等方面进行改进提升。③我国应当考虑对有油菜籽生产潜力且与我国政治经济关系较稳定的国家进行农业领域投资,使我国在进口油菜籽和菜籽油时有更大的选择空间,实现来源多元化与可靠化。