药品零差率改革对公立医院医疗成本及结构的影响分析

2022-06-29颜维华谭华伟张培林

■ 颜维华 谭华伟 张 云 张培林 刘 宪

2017年,我国所有公立医院全部实行药品零差率,使公立医院过去的服务收费、药品加成收入、政府补助3个补偿渠道缩减为服务收费和政府补助两个渠道。现有文献已从补偿效果[1]、经济运行[2]、患者负担[3]、医疗费用控制[4]等多维视角检验了药品零差率改革的政策效应,但检验改革对公立医院成本及其结构作用机制的研究相对较少。鉴于此,本文采用地区层面医疗成本核算数据,探究药品零差率改革前后公立医院医疗成本及其成本要素变化趋势,为深化医改提供参考。

1 资料与方法

1.1 资料来源

准确衡量公立医院医疗成本的真实性是开展本研究的基本前提。为精确掌握公立医院医疗成本真实水平,需开展科室成本核算作为支撑。因此,本研究纳入A市已开展科室成本核算的21所二级及以上公立医院作为研究对象。其中,综合医院12所,中医院2所,专科医院(包括妇幼、肿瘤、口腔、儿童等)7所;市属医院13所,区县医院8所;三级医院15所,二级医院6所。21所公立医院改革前后科室成本数据主要来自各样本医院上报数据。由于纳入的2所中医院为大型医院,若按医院类别分类统计综合医院、中医院、专科医院差异,将导致平均每所中医院医疗成本显著高于综合医院和专科医院。因此,本文仅按照医院等级(二级医院、三级医院)和医院隶属关系(市属医院和区县医院)两个维度进行比较分析。为便于观测药品零差率改革前后公立医院医疗成本及其成本要素的变化情况,本研究中将2015年、2016年界定为药品零差率改革前,将2018年、2019年界定为药品零差率改革后。

1.2 研究方法

利用Excel 2010软件建库,并对数据进行整理与清洗,利用Stata 16.0软件对改革前后的医疗成本及其成本要素(人员经费、药品费、卫生材料费、固定资产折旧、无形资产摊销、提取医疗风险金、其他费用)的绝对规模和相对规模进行比较分析,并比较不同医疗机构类别差异。

2 结果

2.1 改革前后公立医院成本变化情况

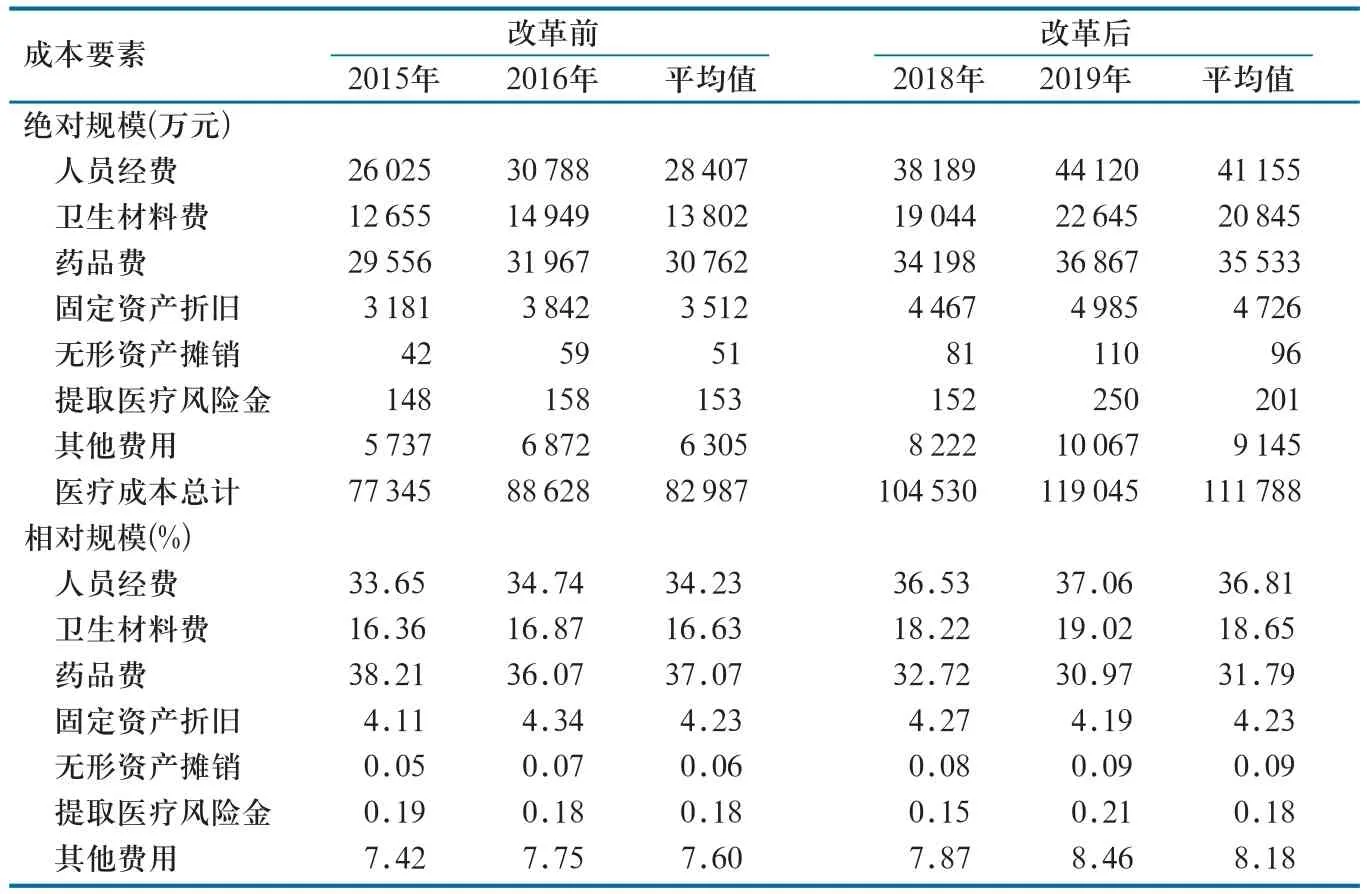

就绝对规模而言,改革后全市公立医院医疗成本均值为111 788万元,较改革前增加34.71%。其中,改革前后无形资产摊销增幅最大,增加89.11%;其次是卫生材料费,增加51.03%;其他费用、人员经费、固定资产折旧、提取医疗风险金列3~6位,分别增加45.05%、44.88%、34.59%、31.37%;药品费增幅最小,增加15.51%。就相对规模而言,改革前后人员经费增幅最大,增加2.58%;其次是卫生材料费,增加2.01%;其他费用和无形资产摊销位列第3位和第4位,分别增加0.58%和0.02%;固定资产折旧、提取医疗风险金占比几乎无变化;药品费占比较改革前减少5.28%(表1)。

表1 改革前后A市公立医院医疗成本要素构成情况

2.2 改革前后不同类别公立医院成本要素变化分析

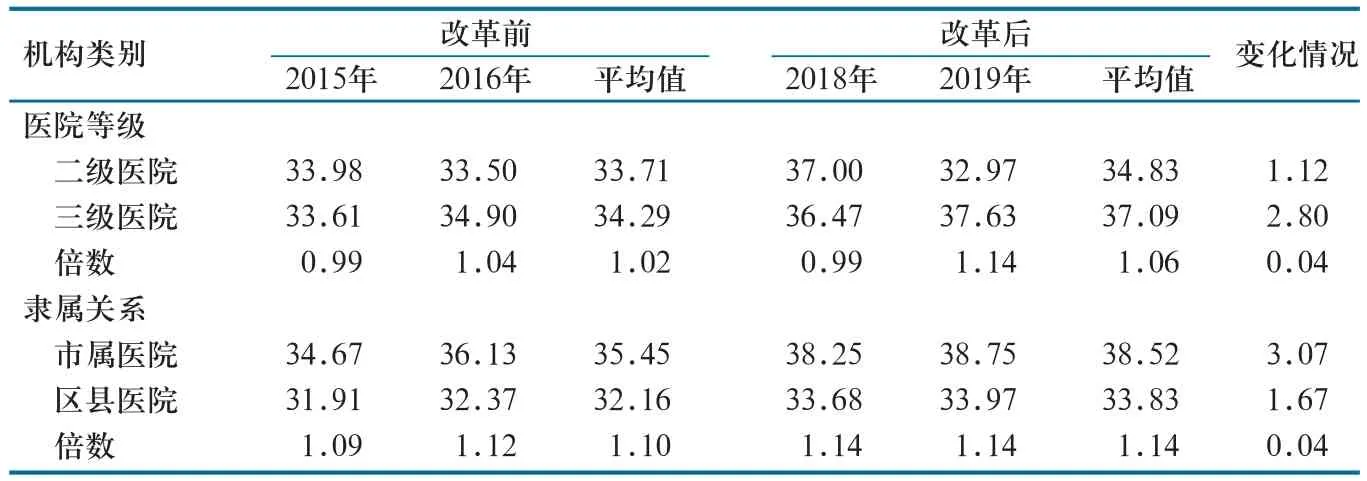

2.2.1 人员经费变化情况。就医院等级而言,改革后二级医院人员经费占比较改革前增加1.12%,三级医院人员经费占比较改革前增加2.80%;二级医院人员经费均值占比低于三级医院。就医院隶属关系而言,改革后市属医院人员经费占比较改革前增加3.07%,区县医院人员经费占比较改革前增加1.67%;区县医院人员经费均值占比低于市属医院(表2)。

表2 改革前后A市公立医院人员经费变化情况(%)

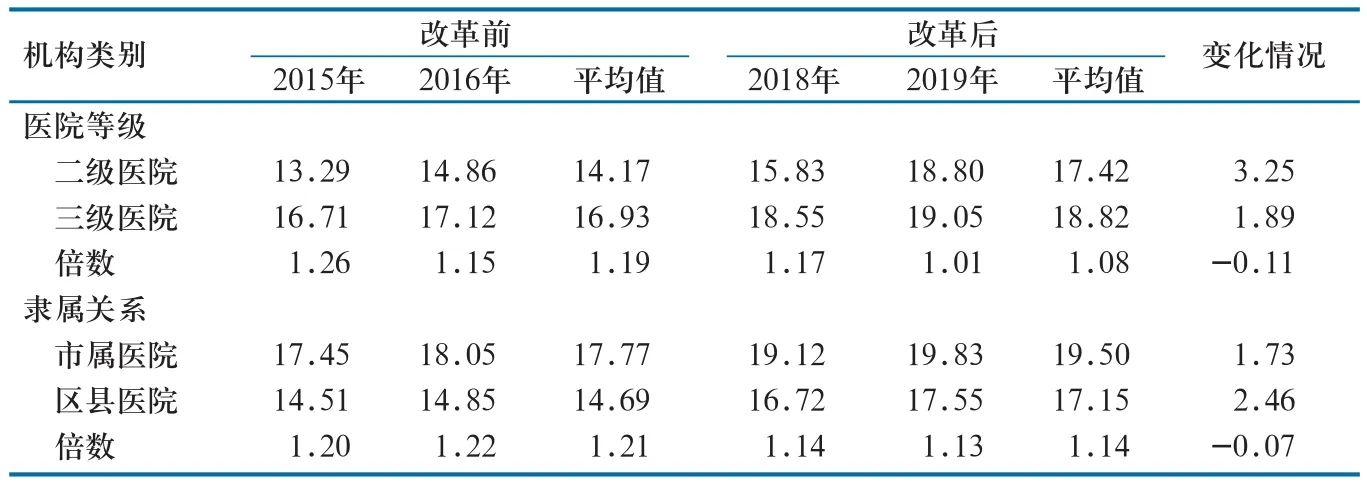

2.2.2 卫生材料费。就医院等级而言,改革后二级医院卫生材料费占比较改革前增加3.25%,三级医院卫生材料费占比较改革前增加1.89%;二级医院卫生材料费占比低于三级医院。就医院隶属关系而言,改革后市属医院卫生材料费占比较改革前增加1.73%,区县医院卫生材料费占比较改革前增加2.46%;区县医院卫生材料费占比低于市属医院(表3)。

表3 改革前后A市公立医院卫生材料费变化情况(%)

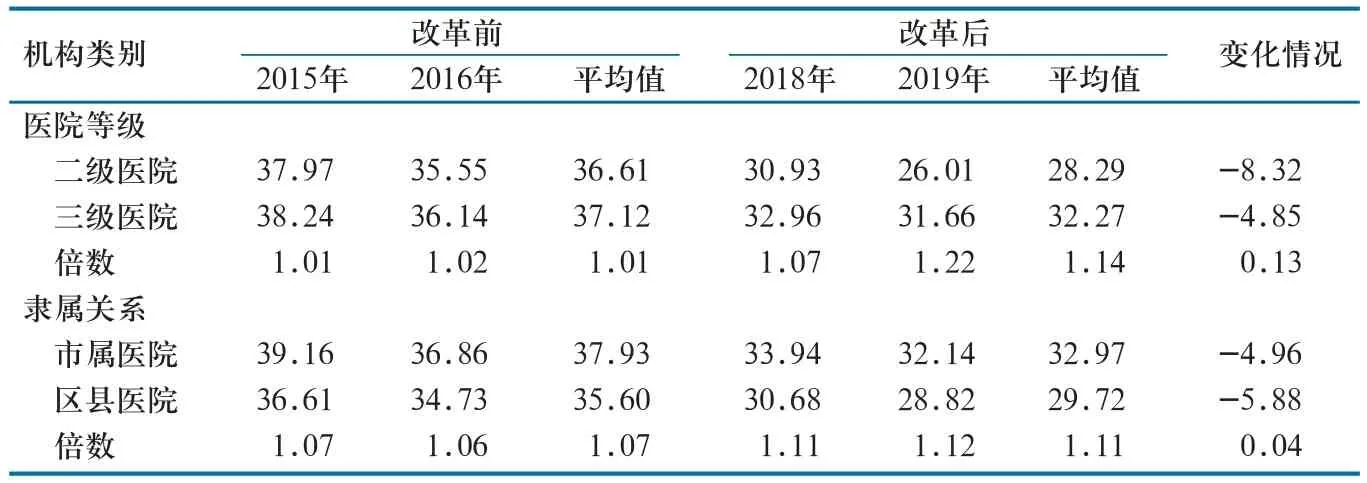

2.2.3 药品费。就医院等级而言,改革后二级医院药品费占比较改革前下降8.32%,三级医院药品费占比较改革前下降4.85%;二级医院药品费占比低于三级医院。就医院隶属关系而言,改革后市属医院药品费占比较改革前下降4.96%,区县医院药品费占比较改革前下降5.88%;区县医院药品费占比低于市属医院(表4)。

表4 改革前后A市公立医院药品费变化情况(%)

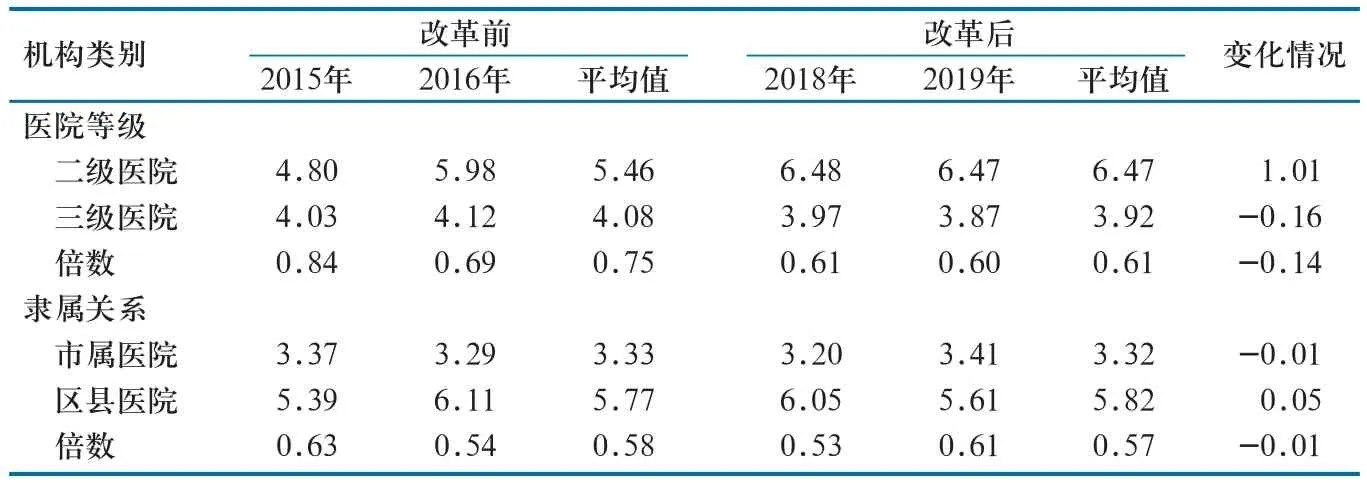

2.2.4 固定资产折旧。就医院等级而言,改革后二级医院固定资产折旧占比较改革前增加1.01%,三级医院固定资产折旧占比较改革前下降0.16%;二级医院固定资产折旧占比高于三级医院。就医院隶属关系而言,改革后市属医院固定资产折旧占比较改革前下降0.01%,区县医院固定资产折旧占比较改革前增加0.05%;区县医院固定资产折旧占比高于市属医院(表5)。

表5 改革前后A市公立医院固定资产折旧变化情况(%)

2.2.5 无形资产摊销。就医院等级而言,改革后二级医院无形资产摊销占比较改革前增加0.05%,三级医院无形资产摊销占比较改革前增加0.02%。就医院隶属关系而言,改革后市属医院无形资产摊销占比较改革前增加0.01%,区县医院无形资产摊销占比较改革前增加0.05%(表6)。

表6 改革前后A市公立医院无形资产摊销变化情况(%)

2.2.6 提取医疗风险金。就医院等级而言,改革后二级医院提取医疗风险金占比较改革前增加0.20%,三级医院提取医疗风险金占比较改革前下降0.03%。就医院隶属关系而言,改革后市属医院提取医疗风险金占比较改革前下降0.06%,区县医院提取医疗风险金占比较改革前增加0.09%(表7)。

表7 改革前后A市公立医院医疗风险金变化情况(%)

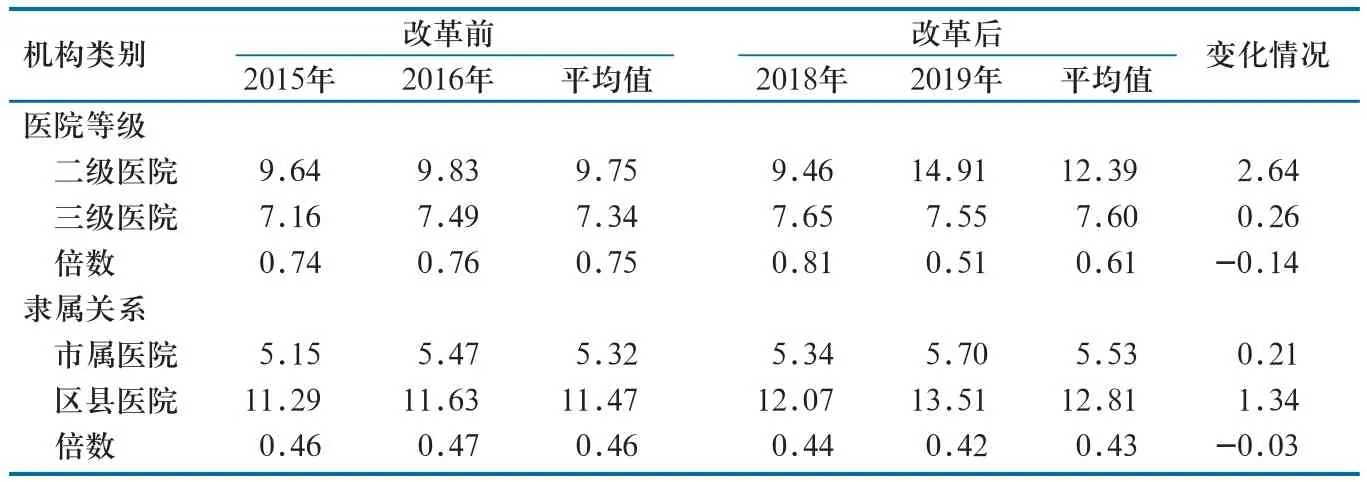

2.2.7 其他费用。就医院等级而言,改革后二级医院其他费用占比较改革前增加2.64%,三级医院其他费用占比较改革前增加0.26%;二级医院其他费用占比高于三级医院。就医院隶属关系而言,改革后市属医院其他费用占比较改革前增加0.21%,区县医院其他费用占比均值较改革前增加1.34%;区县医院其他费用占比高于市属医院(表8)。

表8 改革前后A市公立医院其他费用变化情况(%)

3 讨论与建议

3.1 药品零差率改革显著提升公立医院人力价值

2020年5月,中央全面深化改革委员会审议通过《深化医疗服务价格改革试点方案》,其中提出尊重医院和医生的专业性意见建议,更好体现技术劳务价值。本研究结果显示,药品零差率改革后A市公立医院人员经费绝对规模和相对规模均显著高于改革前,分别增加了44.88%和2.58%。这表明药品零差率改革提升了A市公立医院人力价值。我国政府主导定价框架下的诊疗项目价格规制(以管制医生劳务价格为主)和药品价格规制(以管制药品零售价、加成率、药占比为主)政策,在政府财政对公立医院补偿不足、公立医院自负盈亏前提下,由于医生劳务价格管制与药品加成政策间难以形成有效替代关系,医生劳务价值需通过人力成本转嫁行为实现补偿,药品零差率政策一定程度上弱化了药品逆向补偿功能[5-7]。但相较于广东、江苏、江西、安徽等省份提出“人员经费支出占业务支出比例达到40%以上”的政策目标[8],A市公立医院人员经费水平仍存在一定提升空间。建议放松对医务人员劳务价格规制,理顺药品、医技项目与诊疗项目比价关系,有效减少物耗成本对人力成本的侵蚀,实现医疗服务定价的人力价值正常化。

3.2 公立医院成本转嫁行为重点监控对象和领域

药品零差率及药占比管控将药品从“利润中心”转变为“成本中心”,弱化了药品对公立医院的逆向补偿功能,具体表现为改革后药品费绝对规模和相对规模均显著低于改革前。由于政府未足额补偿药品零差率形成的政策亏损,为确保政策亏损最小化,公立医院可能将取消药品加成政策亏损转嫁到医疗服务和耗材加成收入上。本研究发现,改革后卫生材料费绝对规模和相对规模均明显高于改革前,表明卫生材料费是A市公立医院成本转嫁行为的重点监控对象。另外,改革后二级医院和区县医院卫生材料费占比变化幅度高于三级医院和市属医院,表明二级医院和区县医院是A市公立医院成本转嫁行为的重点监控对象。值得注意的是,药品费和卫生材料费占比仍较大,提示仍然需警惕药品费和卫生材料费对医务人员劳务技术价值的挤出效应。

3.3 不同类型公立医院医疗成本结构出现分化,精益化管理能力存在差异

对于医院内部管理者而言,开源节流是医院盈余管理不变法则。“节流”的核心是进行有效成本管理,实现精益化。随着医保从后付制转向预付制,医保基金亏损的财务风险从医保部门单独承担变成由医院与医保部门共同分摊,倒逼公立医院主动关注成本补偿和成本控制,因此成本管理策略尤为重要。本研究发现,无论药品零差率改革前后,三级医院、市属医院人员经费、卫生材料费、药品费占比均高于二级医院、区县医院,而固定资产折旧、无形资产摊销、提取医疗风险金、其他费用则相反。药品零差率改革拉大了不同类型公立医院人员经费和药品费占比的差异,而缩小了其他5项成本要素占比差异。这表明不同类型公立医院医疗成本结构出现分化,药品零差率改革对公立医院不同成本要素作用机制也存在异质性。另外,三级医院、市属医院其他费用明显低于二级医院、区县医院,表明不同类型医院精益化管理能力存在差异。

3.4 强化公立医院成本结构管理对医疗服务价格改革具有支撑作用

国家顶层设计明确要建立以成本和收入结构变化为基础的价格动态调整机制,而掌握不同类型医院成本结构是医疗服务价格改革的关键一环。建议从以下3个方面强化公立医院成本结构管理对医疗服务价格改革的支撑作用:一是厘清公立医院医疗成本结构及成本来源,探究成本及其要素的影响因素;二是探究公立医院成本结构与收入结构对应机制,建立公立医院成本核算和人力技术价值评估“双体系”;三是探索建立医院成本治理的风险识别与预警机制。