从顶层设计浅谈联营体模式对项目履约的影响

2022-06-23吴从宝覃万里叶武郑平

吴从宝 覃万里 叶武 郑平

(1.中国电建集团华东勘测设计研究院有限公司,浙江 杭州 311100;2.浙江华东工程咨询有限公司,浙江 杭州 311100)

0 引言

联营体(JV)模式作为项目实施的框架体系,对项目履约过程中各方面都将有重要影响,起着统领开局、决胜全局的作用[1]。本文以以色列2号公路扩建工程项目为依托,根据我国企业在海外市场的差异化优势和特点,探讨到底应该选择松散联营体还是紧密联营体的履约经营模式,哪种模式更有利于我国企业与当地公司资源的充分整合利用,更有利于更好地服务于整体项目。

1 松散联营体项目的管理组织模式和实施模式

1.1 项目的管理组织模式

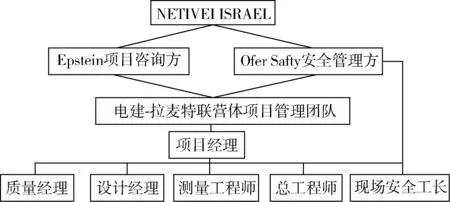

以色列2号公路扩建工程项目为政府投资建设项目,其管理组织模式和国内政府投资的项目管理组织模式较为相似,国内政府的项目管理组织模式一般分为:建设单位自营方式,甲乙丙三方制、工程指挥部式、代建制等。以色列2号公路扩建工程项目业主为以色列国家交通基础设施有限公司,其下由项目管理公司Epstein代为进行工程现场管理,作为项目咨询方负责项目建设全过程的监管,政府通过合同而非行政权力来约束咨询代建单位,代建单位可在业主监督下行使对建设资金的部分支配权,同时承担相应的责任。具体的项目管理组织模式见图1。

图1 项目管理组织模式

现场的质量管理由Epstein项目咨询方牵头,由联营体项目管理团队雇用一名质量保证经理(QA)负责分管质量控制经理(QC),带领所有的质量控制专员,对全线整体工程的施工质量进行旁站监督和完工验收,并在QAonline线上办公系统中完成对整个工程项目的信息化施工管理工作的录入、审批,确保工程的施工质量。对于安全管理,根据以色列的法律要求,由联营体项目管理团队雇用一名安全工长负责整个工程项目施工期间的安全,并由业主指派现场安全管理方(Ofer Safty)的安保经理(Ofer),对整个工程项目施工期间的现场HSE安全环境进行巡视监督,若有突发情况发生,则及时告知联营体安全工长进行处理。在此种模式下,确保了承包商的质量和安全管理机构可以在业主的监督下运行,有效地为项目整体工程的质量和安全提供双重保障。

1.2 项目的实施模式

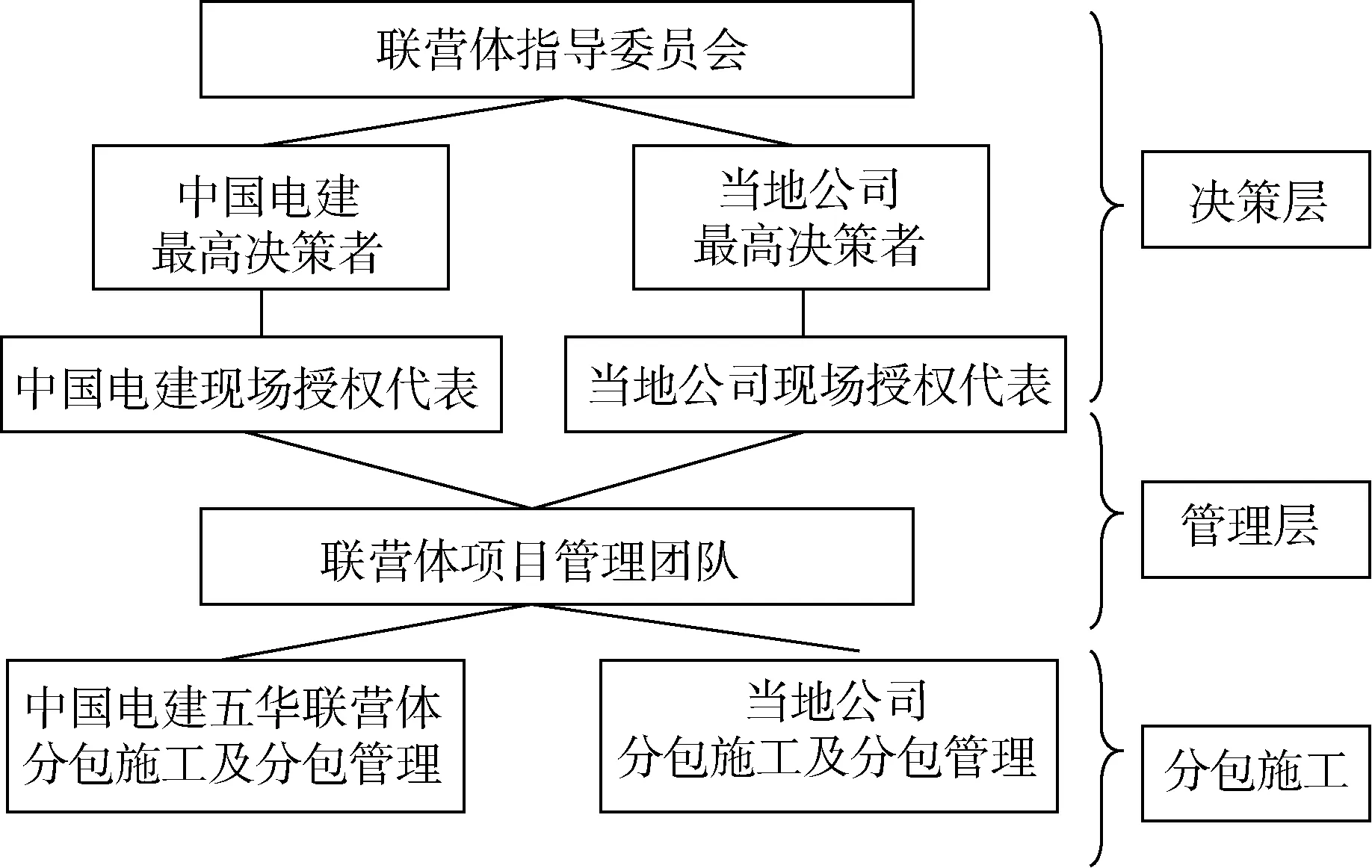

项目外部联营体中国电力建设集团有限公司(简称中国电建)和以色列当地公司按契约式联营,双方组成不具有法人资格的合营实体,通过建立联营体指导委员会的方式,领导联营体项目管理团队,决策工程分包或执行事项,向联营体提供相关服务,构建联营体指导委员会-项目管理团队-分包施工的三级管理体系。委托联营体项目管理团队处理日常事务,形成松散联营体的履约模式,双方在联营体项目管理团队公共管理费中的比例各占50% 。

具体的项目实施模式见图2。

图2 项目实施模式

联营体内部分包决策流程,由联营体双方针对具体的单项工程或者施工任务进行详细评估,划定内部工作范围,中国电建和当地公司双方进行分包报价比较,由更具成本优势的一方,最终承担该项工程施工,并在联营体双方内部独立核算、自负盈亏。例如:现已决定全线混凝土工程由中国电建实施,而全线道路土方由当地公司负责实施。

当联营体双方对某项工作都没有成本优势或合同规定的专项工作时,双方则共同协商决策进行当地分包。最终将通过联营体双方与第三方分包商签订三方协议,并指派双方中的任一方,对第三方分包实施管理,负责结算支付。

联营体运行机制是双方各委任并授权一名董事,负责监督整个项目的执行、管理项目经理和团队成员,负责审查批准财务报表和项目费用支出等。联营体项目的每项支出和账单都须由两名董事会成员及双方的授权财务签字人共同审核并4人签字后,才能从联营体账户上支付。

2 松散联营体模式对项目履约各方面的影响分析

根据联营体运行机制,在联营体指导委员会的监督下,联营体项目管理团队最终决策分包事宜。依据联营体内部分包决策流程,先要由联营体项目管理团队针对具体的单项工程或者施工任务进行详细评估,划定内部工作范围。然后由中国电建和当地公司双方共同对分包工作范围进行报价比较,由更具成本优势的一方,最终承担该项工程施工,并在联营体双方内部独立核算、自负盈亏。

在此种松散联营体模式下,虽然内部分包决策完全按照比价分包的原则进行,但对于工作范围的划分以及相应范围工程量的计量,却往往难以准确确定,这使得最终收款比例的划定存在较大风险。并且由于当地公司是一家规模较小的私企,整体管理偏向精简化和扁平化,而中国电建则为体制制度健全的央企,两家公司在文化、制度流程和思维模式上存在较大差异,这使得整个联营体内部的分包规划难以统筹完成,对项目建造期间的施工成本难以测算,由此增加了项目履约过程中成本把控的风险[2]。不仅如此,在项目施工现场的履约过程中,分包工作的交界面较多,双方对于权责的划分难以准确界定,这可能会导致其中任何一方额外成本的增加,从而使得双方内部矛盾激化。

从合同模式上来分析,由于项目采用DB模式下的合同,设计与施工开始的时间间隔非常短,可视为边设计边施工,因此在进行内部分包决策时,施工图的出图进度无法保证最终得到准确的工程量清单(BOQ),只得依靠投标BOQ进行分包范围工程量的统计,从而导致分包成本不准确,增加了中国电建和当地公司的履约风险。由于联营体项目管理团队是一个只有注册税号的“空壳”管理公司,不承担任何债务、民事责任风险,只负责对联营体的两家公司进行日常管理,经过联营体两家公司共同商议决定,联营体项目管理团队不承担任何亏损,所有的分包价格都不能超出投标BOQ价格。联营体层面的盈余和亏损将最终由双方共同均摊,从而使得成本风险转嫁到了联营体的两家企业[3]。

为了尽量避免联营体双方针对最终收款比例的划定出现扯皮现象,中国电建在与当地公司签署联营体协议时,提议必须在联营体项目管理团队当中设置一名计量工程师。这不仅是为了更加准确地确定双方的分包工作范围,降低双方工程量不确定性导致的成本风险,而且是为了方便精确地确定最终的结算收款比例,使联营体双方能够根据实际工作范围获得自己应得的里程碑收款,确保双方履约过程中的公正性,更好地维护双方的联营伙伴关系和长远利益[4]。

3 紧密联营体的项目管理组织模式和实施模式

3.1 紧密联营体的项目管理组织模式

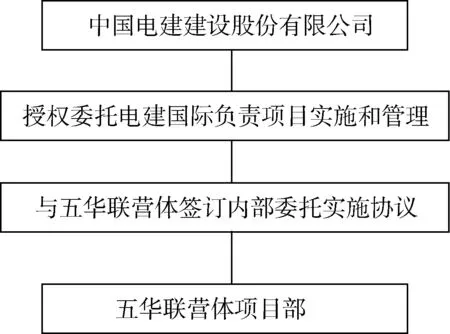

以以色列2号公路项目中国电建内部成员企业的紧密联营方式为例,由中国电力建设股份集团授权委托电建国际负责项目实施和管理,再由电建国际与五华联营体签订内部委托实施协议,由中国电力建设集团水利水电第五工程局(简称水电五局)和中国电力建设集团华东勘测设计研究院(简称华东院)组成紧密联营体(简称“五华联营体”),负责项目的实施,其中水电五局为牵头方在联营体中占比75%,华东院在联营体中占比25%,双方紧密联营,共负盈亏。具体的项目管理组织模式见图3。

图3 紧密联营体的项目管理组织模式

3.2 紧密联营体的项目实施模式

由电建国际在以色列注册成立的中国电建以色列分公司负责市场前期开发、银行账户建立、项目对外资金往来等事宜,联营体项目部以电建股份(Power Construction Corporation of China,简称“PCCC”)名义开设内部资金账户,管理和核算内部现场的资金往来,委托五华联营体项目部进行项目实施,五华联营体项目部由集团内部子公司采用股权式合作经营的方式实施管理,合作双方紧密联营、资源共享、共担盈亏风险,根据双方在联营体中所占股比进行利润划分。在项目前期施工启动的垫资中,由双方母体公司按照股权比例,调剂内部自有资金对项目注资,或者向外部银行申请专项贷款后,按照融资计划分期调拨现场。

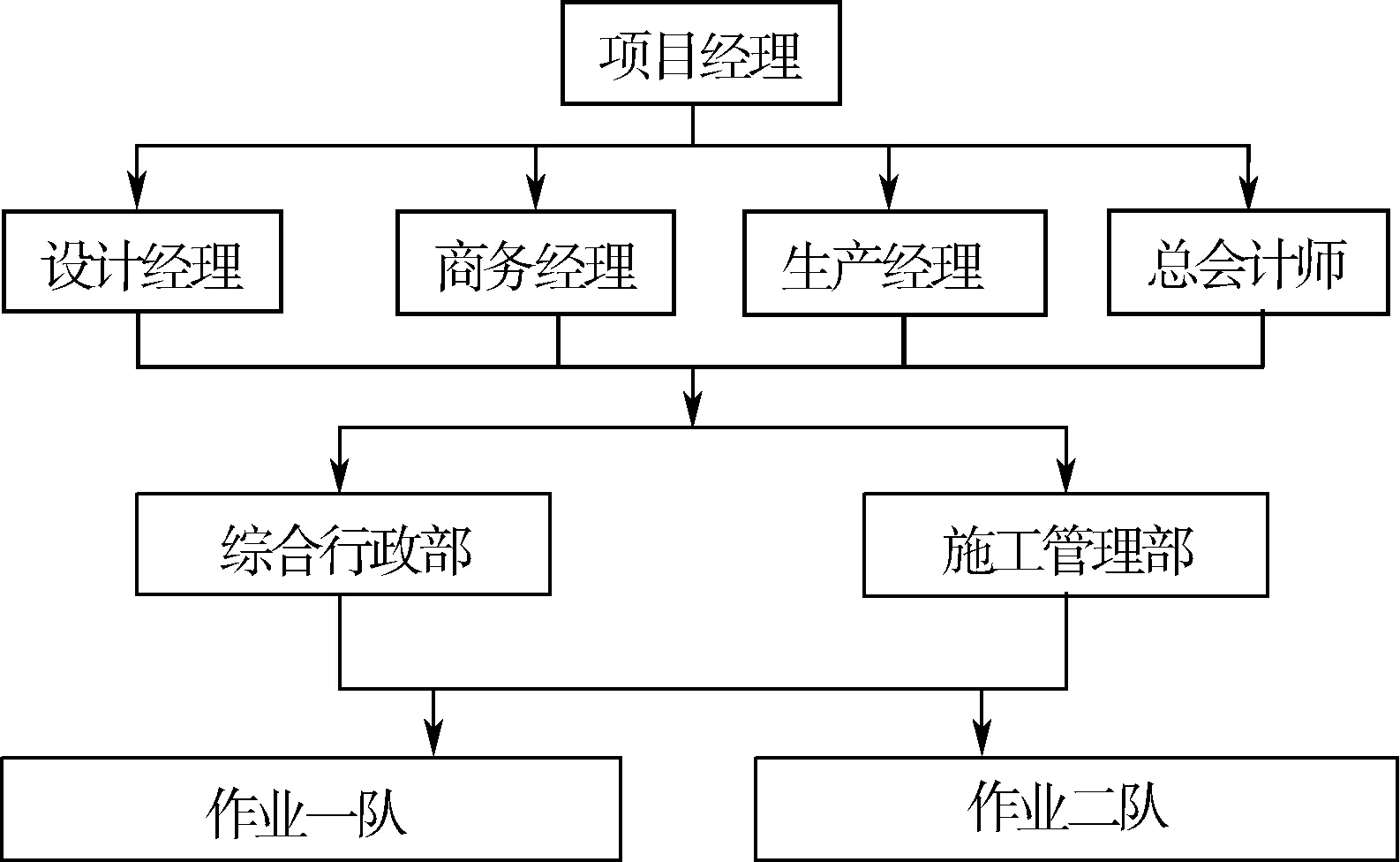

项目部采用大部制,较大幅度精简了机构和人员,解决了行政经费支出和管理成本比例过高的问题,并为满足联营体两级监管和属地化经营的要求以及工程的顺利实施,提供了组织保障。项目部结合大部制改革,管理机构设置由项目班子和下设的两个职能管理部门(综合行政部、施工管理部)组成,具体见图4。

图4 项目部现场管理机构

综合行政部负责综合事务、法律事务、外围关系协调、后勤保障、国内报表业务、财务管理、企业文化建设、党建工作等。施工管理部负责现场施工组织管理、技术设计支撑、合同经营、对上对下结算、物资材料采购、生产协调、安全、质量、试验、测量等业务工作的管理。

4 紧密联营体对项目履约的各方面影响分析

此种紧密联营的模式,不仅更有利于联营体双方对市场资源的共享,最大限度地开发双方的潜力,更好更快地去完成整体工程[5],而且有利于双方精简机构,减少双方因内部工作范围划分而带来的博弈损耗,以及边界范围不清晰带来的成本风险。双方按照股权合营的模式组成联营体,通过各自占有的股比,进行整体项目的盈亏分款,达到了降低双方分款比例不均导致的信任风险,有效地规避了内部博弈的损耗和成本风险。从真正意义上实现了集中人力、物力等各种资源,方便双方信息沟通、资源互享、融合发展、促进共赢。

从矩阵式管理的角度分析,双方可只接受单一的命令流来源,极大地提高了项目履约中的命令流执行效率,避免了同时接受多重上级命令流而可能产生的冲突,确保了集中资源又快又好地履约。

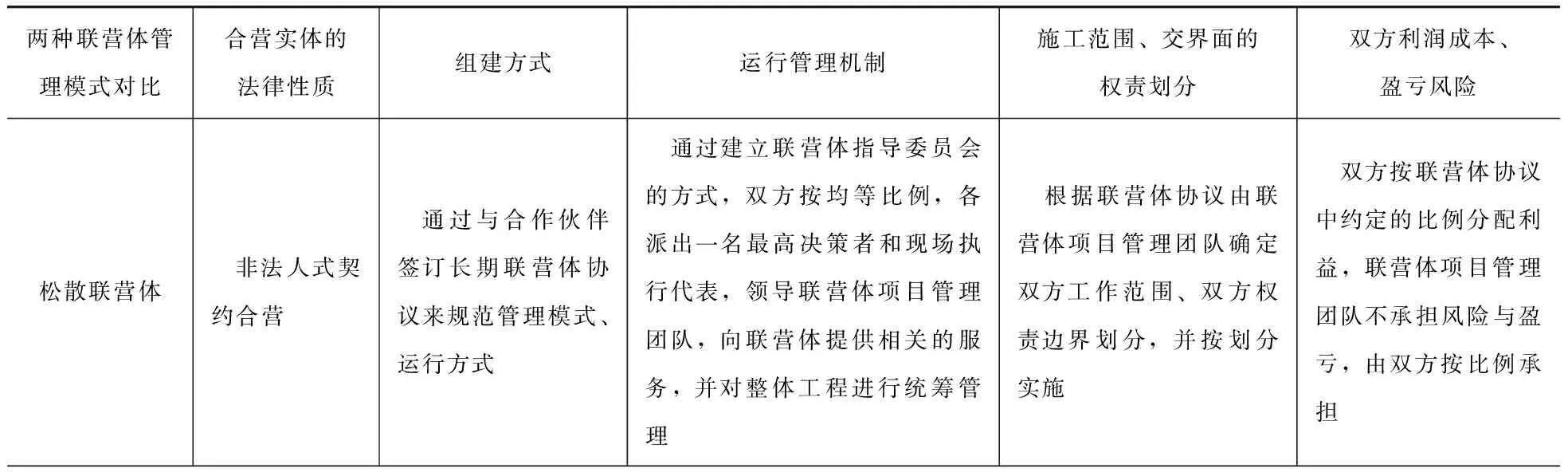

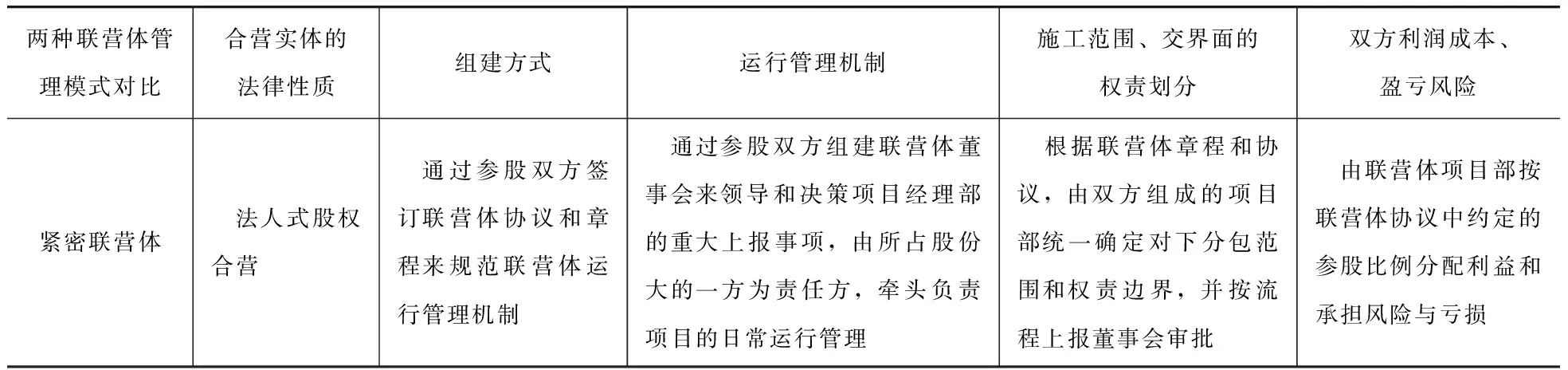

5 松散联营体与紧密联营体的对比分析

与前面松散联营体的运行机制不同,紧密联营体的管理团队,虽然也是由双方母体公司各自派出管理人员,进入到联营体管理团队进行日常的运行管理,但是紧密联营体管理团队并不负责整体工程分块切包,也不发包给联营体双方进行各自管理,而是由联营体双方共同对整体工程进行管理。此模式与松散联营体模式不同的是,不会产生分包范围不准确而导致的最终结算收款不精确的问题,更有利于双方对整体工程的施工成本把控,减少双方内部的博弈损耗,降低联营体双方合作中交界面履约权责不清晰的风险,从最根本的模式上解决双方间分包竞争的问题,让双方紧密联营、共负盈亏。

两种模式特点的对比分析见表1。

表1 不同联营体模式特点

(续)

6 结语

通过分析松散与紧密联营体履约过程中的运行机制和内部分包决策流程、成本把控风险、履约中权责利划分等问题,并进行两种联营体的对比分析,得出以下结论:

(1)紧密联营体更有利于联营体双方对市场的资源共享,可以最大限度地激发双方的潜力,更好更快地去完成整体工程。

(2)松散联营体会产生分包范围不准确,易导致最终结算收款不精确的问题,不利于双方对整体工程的施工成本把控,增加了履约过程中的成本风险。

(3)紧密联营体相比松散联营体,减少了双方内部的博弈损耗,降低了联营体双方施工过程中交界面权责不清晰的风险,从根本上解决了双方分包竞争的问题,让双方紧密联营、共负盈亏,达到长远、稳固合作的愿景。