数字金融对居民消费提升的收入门槛效应分析

2022-06-21余海华

余海华

(闽南师范大学数学与统计学院,福建 漳州 363000)

1 研究背景与文献综述

随着数字金融与经济社会的广泛融合,已衍生出了一大批新型消费需求与供给,居民消费方式与习惯也由此受到巨大改变,居民消费体验明显上升、消费成本显著下降.特别是在新冠肺炎疫情爆发的2020年1月至4月,数字金融在消费市场中的表现尤为活跃和亮眼,虽然社会消费品零售总额同比发生下降,但是线上实物商品销售及其在线下线上总销售中所占比重却保持了快速增长,反映了数字金融在保障和拉动居民消费方面显示出强大的促进动力[1].可见,数字金融在推动线上消费和在线结算线下消费以促进经济增长的作用愈发突出,更为重要的是在统筹推进新冠肺炎疫情防控常态化和经济社会发展的双重任务下,数字金融与移动网络线上消费对稳定消费内需、畅通国内大循环和保障国民经济社会平稳运行具有不可替代的关键作用.可见,探究数字金融发展对居民消费的促进效应具有重要的现实意义.

当前关于数字金融与居民消费之间关系的研究,学术界基于不同视角和不同模型已产生了一系列研究成果.崔海燕[2]从普惠金融角度研究了数字金融发展对农村居民消费的影响,结果表明数字金融正向促进了农村居民消费.张李义等[3]从消费金融的功能性视角,运用信息熵和Panel Data 模型研究了互联网金融对我国城乡居民消费的差异影响,表明互联网金融对城镇居民消费的影响程度大于农村居民.易行健等[4]从缓解流动性约束和提升支付便利等两个渠道实证检验了数字普惠金融可以显著促进居民消费增长.何宗樾等[1]对数字金融发展是否有效驱动居民消费增长构建了双向固定效应模型,表明可以通过便利支付和降低不确定性来实现.张勋等[5]从支付便利性视角,采用一般均衡理论验证了数字金融发展可以通过缩短居民购物时间促进消费.

总体而言,上述文献为进一步探究数字金融发展对居民消费提升的影响作用提供了重要素材,但是鉴于我国数字金融的发展时间较短、发展尚未成熟,现有研究就数字金融发展对居民消费的影响作用还未全部达成共识,而且大部分文献都集中于论证数字金融对居民消费的线性影响,从而使得数字金融对居民消费影响的问题研究仍存在进一步探索的空间.有鉴于此,通过构建数字金融发展对全体、农村及城镇居民消费提升的相应收入门槛面板回归模型,分析数字金融在不同居民收入区间影响居民消费提升的非线性影响效应,以期为畅通国内国际经济双循环、扩大有效内需、增强消费动力和提升消费层次等政策的制定提供有益借鉴.

2 模型设定与变量选择

关于变量之间的非线性影响考察,基于Hansen 的面板数据门槛模型思路[6-8],在选取相关变量的基础上,构建数字金融发展与居民消费的面板数据门槛回归模型来分析在不同类型居民收入水平下数字金融发展对居民消费提升的影响效应,所构建的单一、双重和三重门槛回归模型展示如下.

单一门槛模型

双重门槛模型

三重门槛模型

其中,在式(1~3)中,PCEit、DIFit及DICit分别为被解释变量(用全体居民人均消费支出PCE表示)、核心解释变量(用北京大学数字普惠金融指数DIF代理数字金融发展水平)及门槛变量(全体居民人均可支配收入DIC);Zit表示选取的一组控制变量,具体包括少儿抚养比(CDR)、老年人口抚养比(ODR)、实际利率(SRI)及商品房销售价格(HSP);I(·)为示性函数,γ表示待定门槛值,其中对于任意i,t(i=1,…,31;t=2011,…,2018)εit相互独立且同分布,即εit~iid(0,σ2)表示随机干扰项.同理,可分别列出以农村居民人均消费支出(RCE)和城镇居民人均消费支出(UCE)为被解释变量、农村居民人均可支配收入(RDIC)和城镇居民人均可支配收入(UDIC)为门槛变量的相应门槛面板回归模型.

在正式估计门槛模型之前,先进行门槛效应检验,以确定门槛变量γ的具体数值.按照门槛变量值具有残差平方和最小的原则来搜索寻找最优门槛估计值γ,满足以下等式

其中,为γ一致估计量,S1(γ)为门槛回归方程的残差平方和,最小残差平方和满足

其中,m为样本量,t为时长.然后,用两步检验估计参数的显著性和门槛值的真实度.

第一步是检验参数估计值的显著性.本文采用Hansen提出的拉格朗日乘数自举样本法来对门槛效应的存在性进行检验,假设门槛方程存在门槛效应,相应的原假设

其对应的备择假设

检验原假设的F统计量

其中,S0是在原假设H0下的残差平方和,S1是在对应备择假设H1的残差平方和.

第二步是检验门槛值的真实度.基于零假设H0下门槛值的不确定性,采用样本自举法检验门槛回归方程在统计意义上是否存在显著性的门槛效应,即通过构造其渐进经验分布来检验判断是否满足式(9)式表示的似然比率:

其中,S1(γ),S1()分别为在零假设和备择假设式(1~3)门槛模型的残差平方和.根据Hansen[6],LR1(γ)服从渐进正态分布,并将(α为预先给定的渐进水平)作为估计门槛变量估计值的有效渐进临界点,若LR1(γ)>X(α),则拒绝原假设,即表明上述门槛回归方程存在门槛效应.

上述各个变量中衡量除数字金融发展水平的数据来源于北京大学数字普惠金融指数外,其他变量全部来自于中国及各省统计年鉴而鉴于数字普惠金融指数的样本跨度的限制,从而全部变量的样本时间周期取自2011—2018年.同时,为了保障各个变量数据代入计量模型的稳定性,全部变量均进行对数化处理.

3 实证结果与分析

3.1 各变量的非线性检验与平稳性检验

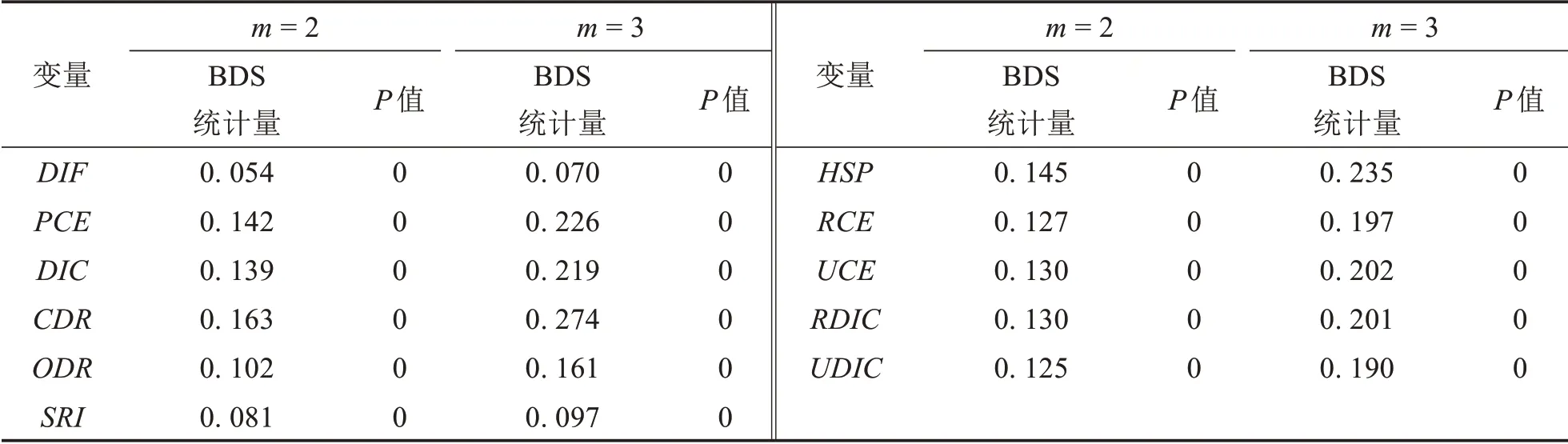

本文采用BDS检验对各个变量之间是否存在非线性进行检验,以此识别彼此之间可能存在的非线性关系[7-8],具体检验结果见表1.从表1中可以看出,当各变量的维度取2和3时,显示BDS非线性检验的P值都小于0.01(即表明BDS 检验在1%水平下非常显著),意味着拒绝各变量是独立同分布的假设,表明彼此之间的关系是非线性的,从而需要采用非线性门槛模型对各个变量之间的相关关系进行估计.

表1 各变量的BDS非线性检验结果Tab.1 BDS nonlinear test results of each variable

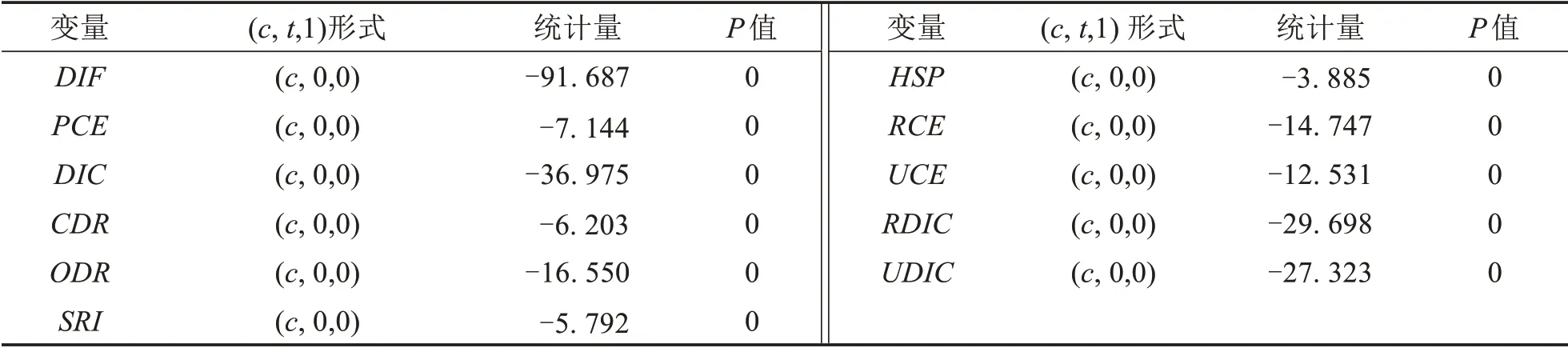

在构建数字金融发展对居民消费的影响进行面板门槛模型之前,还需要对各个样本变量的平稳性进行检验,以防止可能出现的伪回归现象.因此,本文采用LLC(Levin-Lin-Chu test)检验法对门槛模型中的变量进行平稳性检验[7-8],具体检验结果见表2,显示各变量在1%水平下显著,表明都拒绝存在单位根,即各变量通过了平稳性检验,从而可以构建门槛模型进行探讨.

表2 面板门槛模型相关变量的LLC平稳性检验Tab.2 LLC stationarity test of relevant variables of panel threshold model

3.2 门槛回归模型估计

1)门槛效应检验

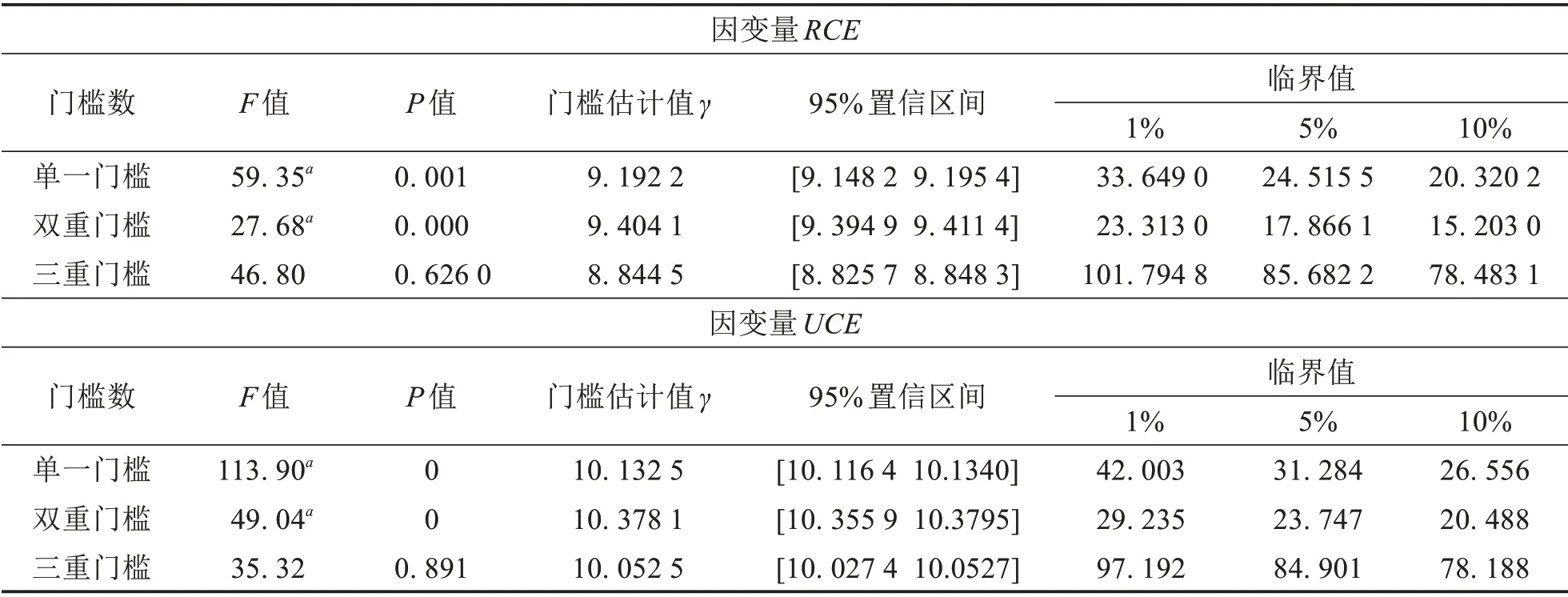

从门槛回归模型理论出发,检验分析数字金融发展对全体居民消费支出、农村居民消费支出及城镇居民消费支出是否具有非线性的居民收入门槛特征效应,并采用1 000 次自举样本法,分别对单一门槛、双重门槛和三重门槛进行估计,得出相应置信区间下的F值、自抽样下的P值和各显著性水平下的临界值,估计结果见表3.

从表3中门槛效应检验结果可以看出,当被解释变量为全体居民消费支出PCE时,相对应的门槛变量为居民可支配收入DIC的单一和双重门槛模型检验P值依次为0、0.007,表明单一和双重门槛模型检验检验在5%水平下都通过统计显著性,而三重门槛模型均未通过5%置信水平下的显著性检验,因此,将全体居民收入划分为不同的三个变化区间,并构建双重门槛模型进行实证检验分析.同理,当被解释变量分别为农村居民消费支出RCE和城镇居民消费支出UCE时,对应的门槛变量分别为农村居民人均可支配收入RDIC和城镇居民人均可支配收入UDIC的单一和双重门槛模型通过了统计的显著性检验,从而可以构建双重门槛模型估计分析数字金融发展对农村和城镇居民消费提升的门槛特征效应.

表3 数字金融发展对居民消费提升的门槛效应检验Tab.3 A test of the threshold effect of the development of digital finance on the improvement of residents’consumption

续表3

2)门槛回归模型估计

运用汉森(Hansen)三步法考察数字金融发展对居民消费的非线性动态关联影响,并估计出各个门槛区间的数值,具体如表4所示.首先,考察数字金融发展对居民消费的影响.从表4中可以看出,F统计量均通过1%的门槛效应显著性检验,而且被解释变量全体居民人均消费支出PCE、农村居民人均消费支出RCE和城镇居民人均消费支出UCE的门槛变量系数(β1、β2、β3)都在1%水平下呈现出显著的正向影响,说明数字金融对居民消费提升随着居民收入水平的不同区间而发生着不同的促进效应,反映了持续进行数字金融发展对促进居民消费提升具有重要促进作用.而且三类居民人均可支配收入分别处于收入的低水平区间、中等水平区间和高水平区间时,数字金融对相应三类居民消费提升的影响表现出逐步增大的变化趋势(β1<β2<β3).可见,数字金融发展对居民消费存在收入门槛效应,也充分表明了收入是决定消费提升的关键性基础因素.由于数字金融具有网络经济的范围经济和规模经济特征,随着居民收入从低水平区间增长到高水平区间,数字金融相比于传统金融对居民消费的影响展现出更加显著的平滑效应、保障效应和增值效应,进而通过数字化支付、释放消费信贷约束、降低不确定性风险及获得更多投资性收入等途径,使得不同消费者的消费方式更加便利、支付效率更加高效、消费意愿大幅提升、消费习惯和收入预期日趋稳定、消费服务愈发完善,从而有效促进居民消费支出的增加.

表4 数字金融发展对居民消费提升的面板门槛回归模型估计结果Tab.4 Estimation results of panel threshold regression model of the impact of digital financial development on the improvement of residents’consumption

续表4

其次,考察不同收入门槛区间内数字金融对居民消费的促进作用大小.当在居民人均收入的低水平区,数字金融发展对全体、农村和城镇居民消费提升的弹性分别是0.170 5、0.165 9 和0.127 3;当在居民人均收入中等水平区时,数字金融发展对全体、农村和城镇居民消费提升的弹性分别是0.188 5、0.184 7和0.144 2;当在居民人均收入的高水平区,数字金融发展对全体、农村和城镇居民消费提升的弹性分别是0.201 5、0.203 7和0.154 5.表明随着居民人均可支配收入的增加,数字金融促进居民消费提升的影响作用越来越大,但居民在不同的收入水平区间,数字金融对居民消费提升的作用大小迥异,其对农村居民消费提升的促进作用显著大于城镇居民.可见,数字金融对居民消费的影响存在显著的收入门槛效应,而且其对城乡居民消费的促进效应存在显著差异.与此同时,在收入低水平区和中等水平区,数字金融影响全体居民消费的弹性大于农村居民,这是由于农村居民因收入增加程度尚不足以匹配支撑其最大消费,从而使得全体居民消费支出的“叠加效应”大于农村居民或城镇居民的单一消费,而当收入进入高水平区时,达到了农村居民收入可以最大提升其消费的效果时,数字金融发展对农村居民消费的促进作用最大.

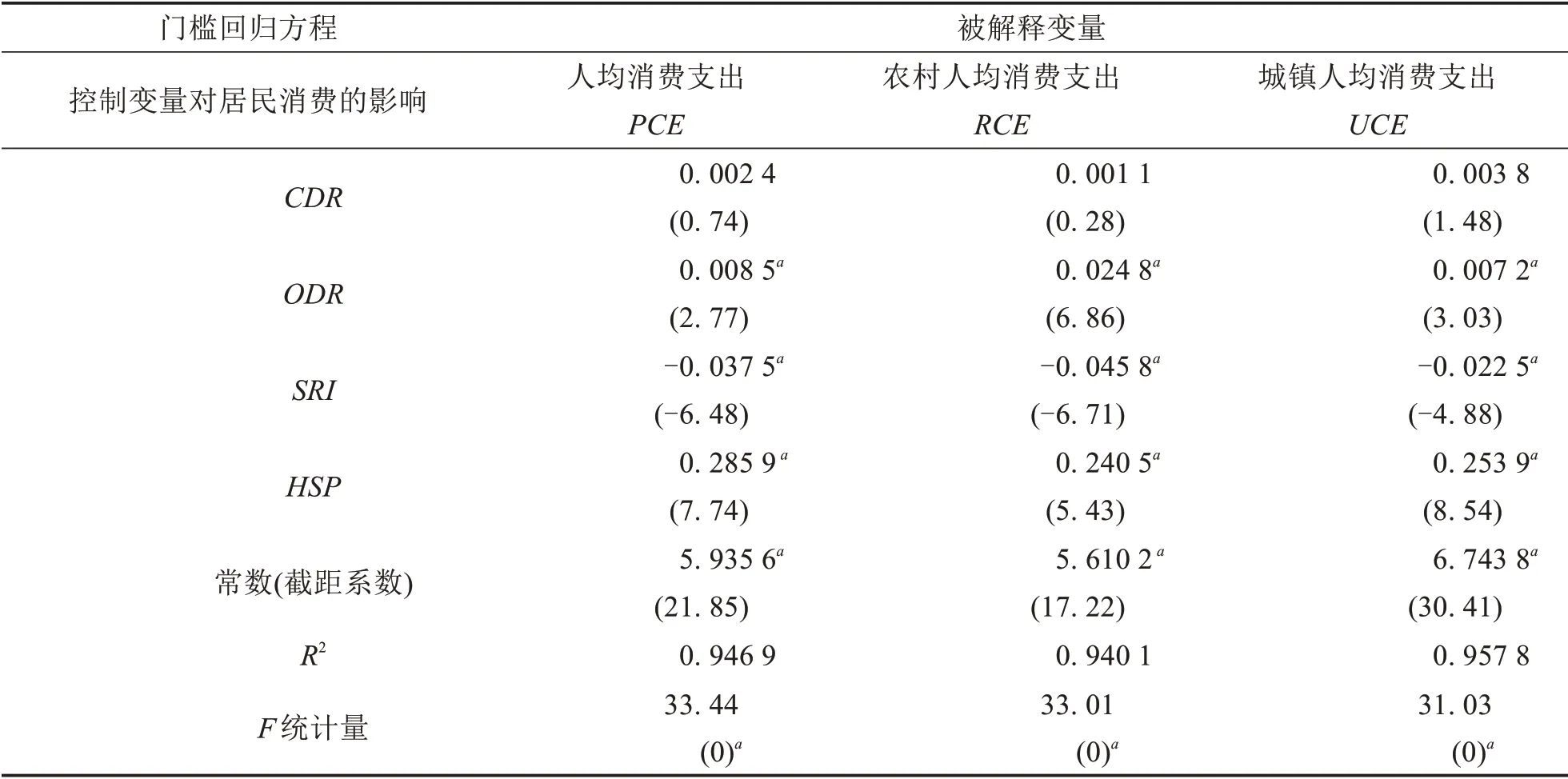

再次,考察各控制变量对居民消费的影响.从表4中可以看出,除少儿抚养比CDR外其他控制变量的系数均通过了1%的显著性检验,同时除了实际利率SRI以外其他控制变量系数都表现出正向作用.实际利率SRI系数显著为负,表明实际利率与居民消费之间存在负向关系,即实际利率越低,居民储蓄欲望越弱,居民消费动机越强,使得消费支出可能增多;商品房销售价格HSP系数显著正向作用,原因可能在于居民对房价存在“买涨不买跌”的财富效应心理预期,或者因担心房价上涨而难以实现买房目标的心理作用,从而在某种程度上说明了房价增长促进居民消费支出增多的影响作用;少儿抚养比CDR系数具有不显著的正向作用,意味着少儿抚养比对居民消费可能具有潜在的促进作用;老年抚养比ODR系数显著为正,说明老年抚养比越高,居民消费支出越多.可见,随着人口老龄化进程加快,老龄人口对食品、医疗、养老等社会消费品的需求会相应增加,使得社会抚养负担不断加大,而且在技术条件不变下,劳动年龄人口占比下降进一步使得社会总产出水平下降,从而共同促进社会总产出中用于消费的比例上升,有利于提高居民消费倾向,这也正好与中国国情和居民阶段性消费理念相吻合.

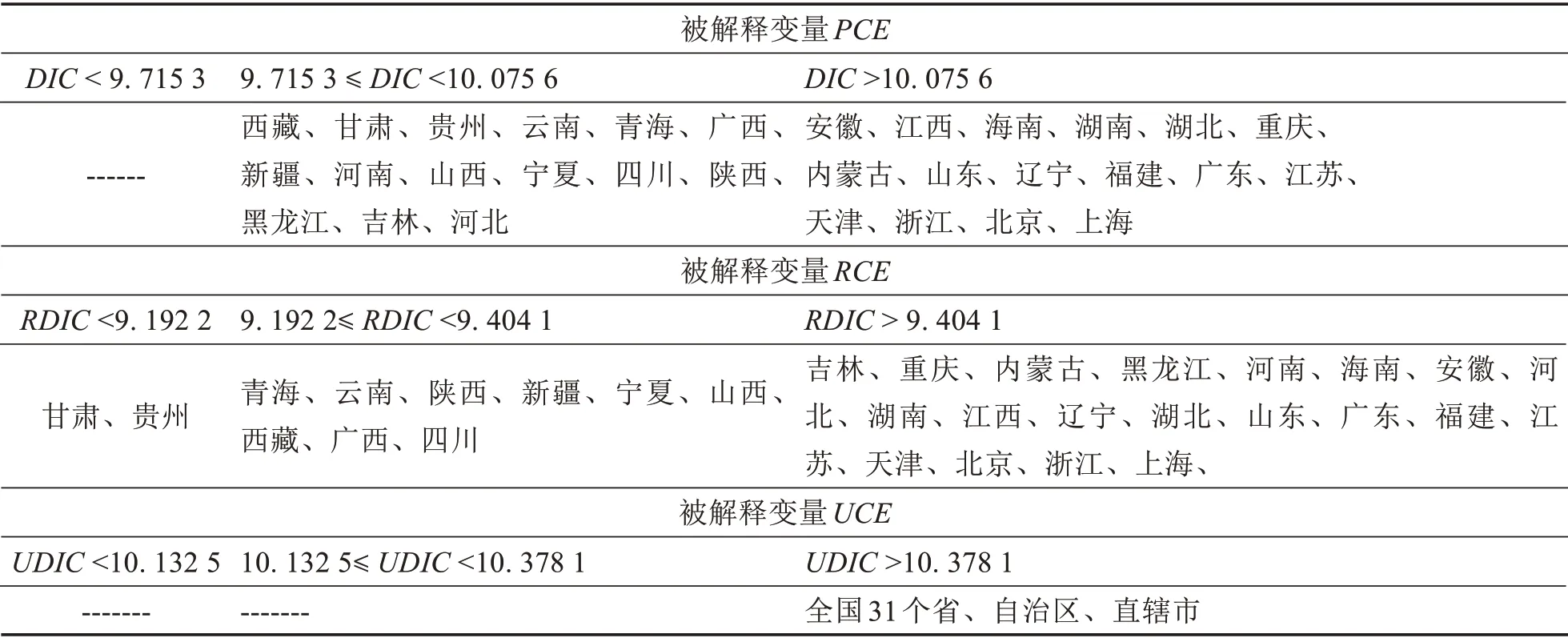

最后,根据居民收入门槛区间的大小来考察数字金融发展对居民消费提升的省域分布异质性(如表5所示).从全国层面来看,数字金融对居民消费提升的中等和高水平收入门槛影响效应呈现出中西部和东中部居民分布的“平分”现象,当数字金融发展水平提高时,中西部和中东部居民消费将会分别出现以数字金融发展的0.188 5 和0.201 5 倍的速度实现增长.从农村层面来看,数字金融对居民消费提升的收入门槛影响效应呈现出西部居民主要位于中低收入区间、中东部居民位于高收入门槛区,西部和中东部农村居民消费将会分别出现以数字金融发展的0.184 7和0.203 7倍的速度实现增长,表明大部分西部省份的农村居民处于收入的中低水平区,与中东部省份农村居民的人均收入存在一定差距,这也是拉动居民消费提升的发力点.从城镇层面来看,数字金融对全国城镇居民消费提升的收入门槛影响效应全部处在高水平区,全国城镇居民消费提升速度将会是数字金融发展速度的0.154 5 倍.由此可以看出,要想实现不同类型的居民消费支出提升,在保证中西部(特别是农村)居民人均收入进入高水平区后,要继续大力推动数字金融发展.

表5 2018年门槛估计值区域划分Tab.5 Regional division of threshold estimate in 2018

4 研究结论与启示

采用2011—2018年我国31个省(自治区、直辖市)的面板数据,选取不同类型的居民收入作为门槛变量,运用面板门槛回归模型,实证分析了数字金融发展对不同类型居民消费的非线性影响门槛效应,得出以下主要结论:

1)数字金融发展对不同类型的居民消费支出具有显著的居民收入双重门槛效应,而且在不同类型居民收入水平门槛区间内,数字金融发展对居民消费具有显著的正向促进作用,表明收入是影响居民消费提升的关键基础因素.

2)数字金融发展在不同居民收入门槛区间对不同类型居民消费的影响作用存在差异性,数字金融发展在低收入水平区间和中等收入水平区间对全体居民消费的影响作用最大、城镇居民消费的影响作用最小,而其在高收入水平区间对农村居民消费的影响作用最大.

3)实际利率对居民消费具有负向作用,表明实际利率越低,居民储蓄欲望越弱,居民消费动机越强,使得消费支出可能增多;老年人口抚养比、商品房销售价格对居民消费支出具有正向影响作用.

4)数字金融发展对居民消费提升具有收入门槛效应的省域分布异质性,数字金融对居民消费提升的中等和高水平收入门槛影响效应呈现出中西部和东中部居民分布的“平分”现象,而数字金融对农村居民消费提升的收入门槛影响效应呈现出西部省份居民分布于低收入区间、中东部居民分布于高收入区间,但对城镇居民消费提升的省域分布均位于高收入区、省城分布不具有异质性.

根据上述结论,对于制定数字金融发展促进居民消费增长具有如下启示.

1)推动数字金融促进居民消费增长,应首要着力提高居民收入.居民收入是数字金融发展促进居民消费增长的最重要因素,一方面,政府部门在采取措施为数字金融发展促进居民消费增长的同时,应着重考虑城乡居民收入的高低差异;另一方面,要充分发挥数字金融的增值效应,引致居民收入增加,共同推动居民消费的扩大.

2)提高农村居民收入水平,缩小城乡收入差异.为了充分显现数字金融发展在推动居民消费提升的促进效应,特别需要出台促进农村居民收入增长的政策措施,尤其是提高大部分西部省份和部分中部省份的相对贫困和落后偏远的农村居民收入最为关键,同时充分利用数字金融的保障效应,完善农村居民的社会保障,解除农村居民的消费顾虑,增强他们的消费意愿,推动农村居民消费支出的增加.

3)关注其他因素与数字金融对居民消费的共同影响作用.实际利率、住房价格和人口结构等都在不同程度上影响了居民消费,为此,在充分发挥数字金融对居民消费的促进作用时,要注重其他因素与数字金融的共振效应,发挥好彼此之间的协同作用,统筹推进各地区的经济发展、城乡发展与数字金融发展,促进居民消费稳定增长.

4)完善数字金融发展的信息基础设施,缩小区域之间和城乡之间的数字鸿沟.大力发展5G、云计算、人工智能、工业互联互通等新基建建设,有效破除区域和城乡在数字技术可获得性方面存在的数字鸿沟,推动(尤其是农村)居民消费的增长和升级,从而为数字金融促进居民消费增长提供强力保障.