关于完善个人所得税专项附加扣除政策的建议

2022-06-21耿海秋

耿海秋

(国家税务总局 内蒙古自治区税务局 纳税服务和宣传中心,内蒙古 呼和浩特 010010)

2018年8月,《中华人民共和国个人所得税法》进行了第七次调整。在新个人所得税中,其最大亮点是综合考虑了居民的家庭负担,在子女教育费用、继续教育费用、大重病医疗支出、住房贷款利息及住房租金支出、赡养老人相关费用支出等六项具体附加扣除,这六项与人民群众生活息息相关的制度,让人民群众更切实的享受到了税制改革的红利。新个人所得税法实施已经3年,3年来个人所得税专项附加扣除究竟能带来怎样的效应?笔者针对呼和浩特市赛罕区部分纳税人采用调查调研方式,通过调查问卷对个人所得税专项附加扣除效应进行分析研判,并对政策完善提出意见建议。

1 个人所得税费用专项扣除政策主要内容

①基本减除费用扣除。每个受调查者50 000元/年,全年扣除额度合计为60 000元。②子女教育专项附加扣除。据笔者调查,有配偶且子女年龄在3岁~22岁之间的,98%的受调查者按每个子女全年12 000元的50%定扣除;剩余2%的被调查者是按照每个子女12 000元/年的标准来扣除。③继续教育专项附加扣除。在被调查者中,在校学习的,视同为接受学历学位继续教育,按照4 800元/年的标准扣除。因本次调查未体现被调查人接受职业技能资格和专业技术资格继续教育的详尽信息,因此不涉及相关扣除问题。④大病医疗专项附加扣除。在家庭全年的医疗费用相关支出中,凡由个人负担并超过15 000元的,以80 000元/年为扣除限度据实进行扣除。⑤住房租金专项附加扣除。对受调查者与其配偶对现住房都无产权的,视为租房居住并定额扣除18 000元/年。⑥住房贷款利息专项附加扣除。受调查者或配偶对住房有产权的,视为本人或配偶使用银行或公积金为本人或者配偶购买居住房屋,需要承担住房的贷款利息支出,按照12 000元/年标准据以定额扣除。因本次调查中未体现夫妻双方的婚前购买住房的具体信息,所以不涉及相关扣除情况。⑦赡养老人专项附加扣除。受调查者有60岁(含)以上父母且是独生子女的,按照24 000元/年标准定额扣除;如受调查者是非独生子女,并且其兄弟姐妹年龄均在25岁以上的,均视为有赡养老人的能力,与其兄弟姐妹共同均摊24 000元扣除额,对该受调查者只扣除其个人承担部分,兄弟姐妹中凡年龄不符合以上标准的,对该受调查者按照24 000元/年标准进行定额扣除。

2 扣除政策效应的实证分析

本调查问卷主要对象是在呼和浩特市赛罕区,职业为公务员、教师、企业、事业单位、商业、服务业人员、个体工商户等的劳动者群体,选取 300份样本作为样本分析对象。本轮个人所得税改革之所以更好地实现了税收公平,除了提高免征额之外,最主要的原因是新增与家庭生计相关的六项附加费用扣除,考虑了纳税人具体情况,让中低收入人群享受到了更大程度的减免和优惠力度。同时,因为中低收入人群的原始收入低,相对高收入人群来说,费用扣除更加有利于降低他们的应纳税所得额,使他们受益更大,更加有利于体现税负公平,推动阶层结构向橄榄型转化,促进和实现社会稳定。为了详细探究专项附加扣除对本次个人所得税改革的影响,笔者通过阶层分布对费用扣除进行了分析。笔者将300个受调查者按全年个人取得收入从低到高进行排序,样本前30%视为低收入群组,样本30%~70%部分作为中等收入群组,样本的0~100%部分视为高收入群组。为更加详实地阐释本轮个人所得税改革减税额的阶层分布情况以及收入分配的调节情况,本文对高收入群组进行了更加细致的划分,分成70%~90%收入群组,90%~95%次高收入群组,95%~100%高收入群组。按照前述费用扣除方法得出每个参与者全年费用扣除总额,并计算年人均费用扣除额。

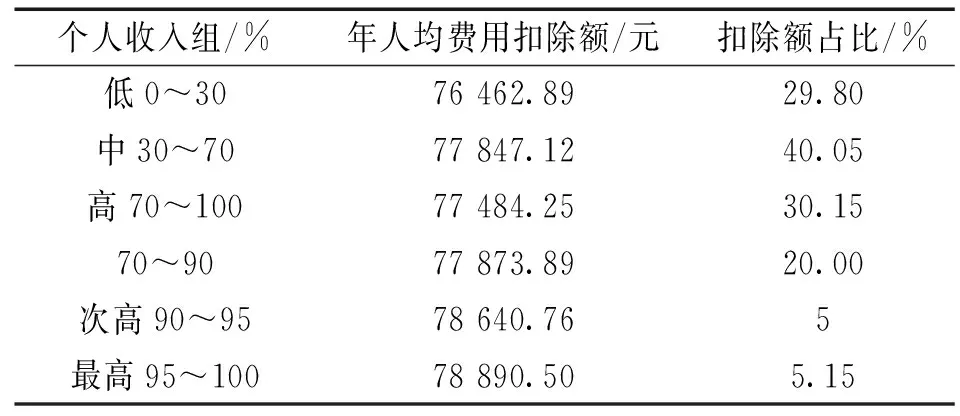

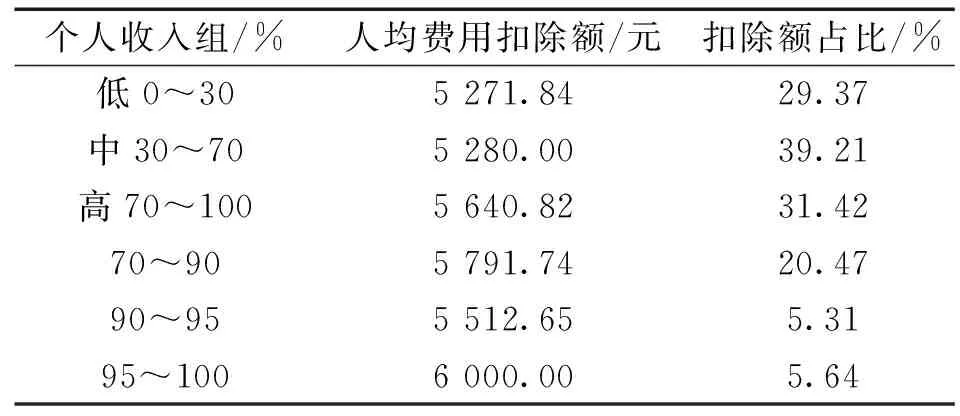

通过表1我们可以得出如下结论:整体扣除额占比和每一收入群组个人数量基本上是持平的,没哪个阶层享受费用扣除的更多优势。但如果将六项费用扣除分别进行阶层分布的考量,情况就会大不相同了。

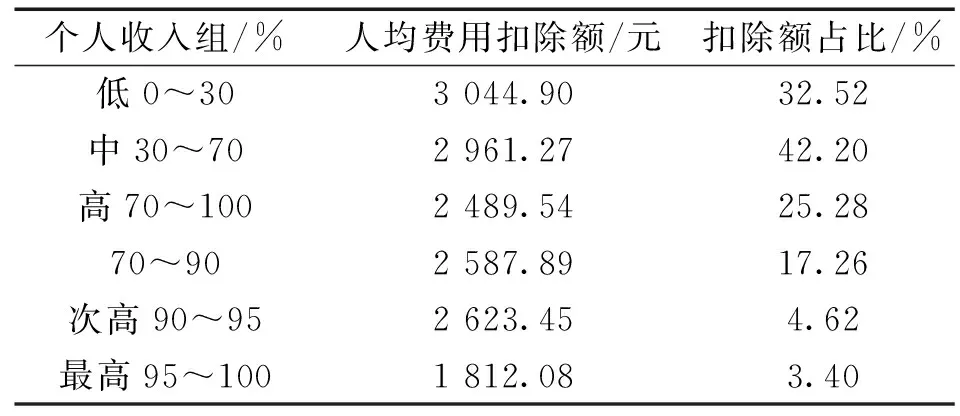

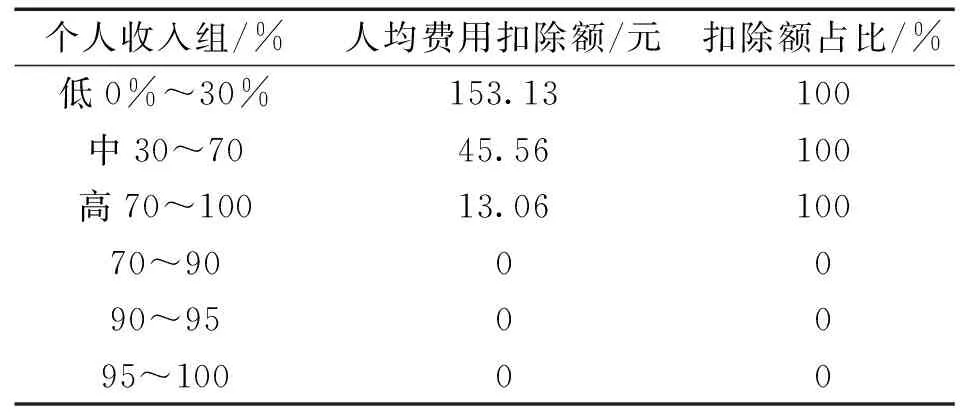

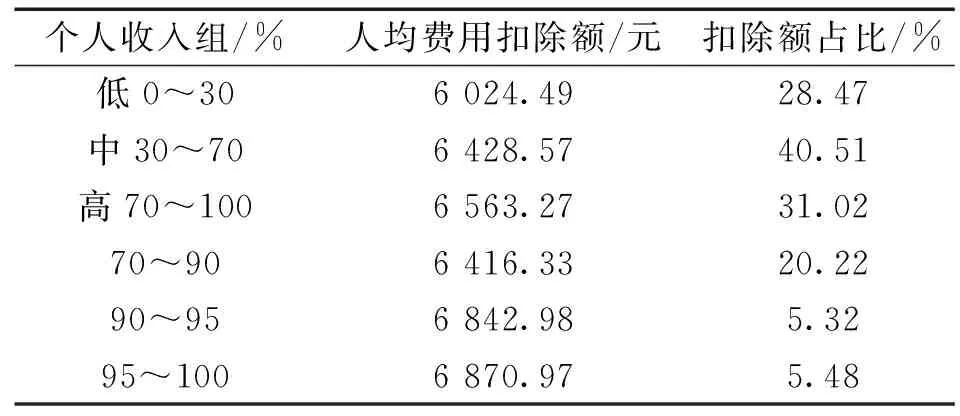

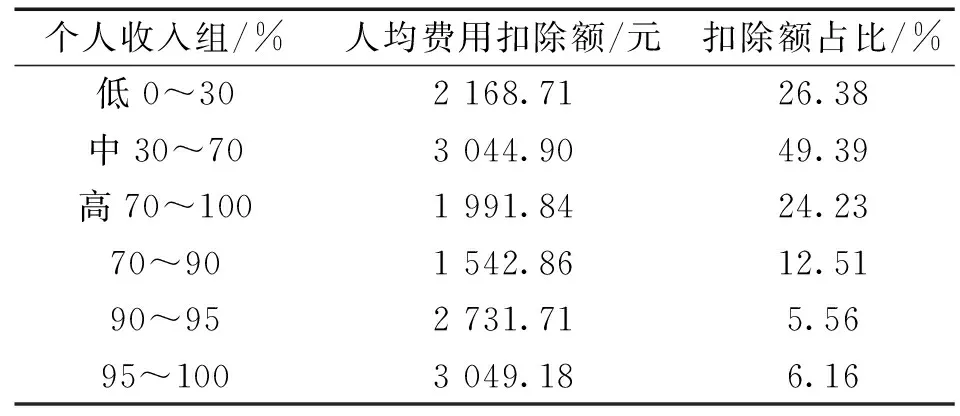

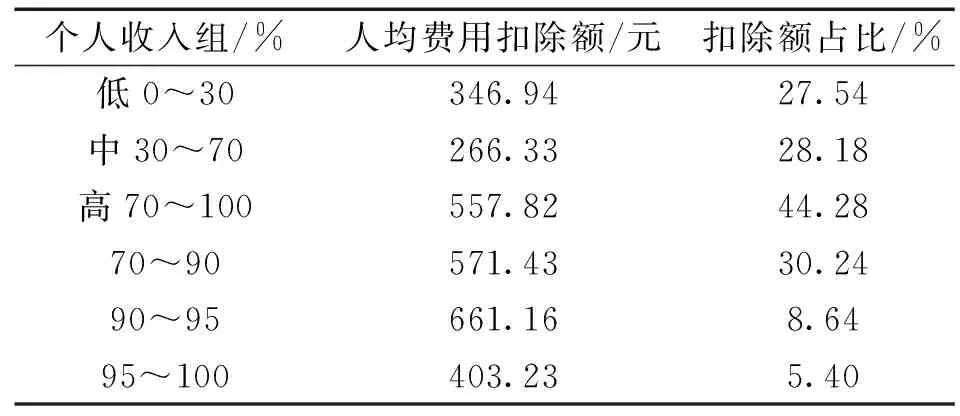

通过对表2~表7的扣除额占比指标分析对比,证明有关住房支出扣除体现不出明确的阶层倾向。子女教育、继续教育以及赡养老人支出扣除则体现了向中低收入阶层倾斜的特征且具有亲贫性的显著特点,在继续教育支出费用扣除上全部体现了低收入阶层受益的特点。而大病重病医疗支出体现出明显的亲富弹性特征特点,费用扣除政策优惠更多的是由高收入阶层享受。不同类型专项费用扣除阶层分布上的巨大差异,既与具体支出类型相关,又与费用扣除方式方法密切相连。①子女教育、继续教育、赡养老人和两类住房情况关联支出均属家庭基本生活支出,依据恩格尔定律原理,家庭基本生活支出在收入中比例是随收入水平提高而走低的,而大病重病医疗支出却恰恰相反,目前“看病贵”着实让许多低收入家庭望而生畏,有病不敢医的现象屡见不鲜。而对非急性病症来说,大病医疗支出在收入比重并不会完全符合恩格尔定律,有随收入水平提高而提高的极大可能。②在确定标准的定额扣除模式之下,越符合恩格尔定律的家庭则会受益越多。大病医疗支出扣除是六项具体专项附加扣除中唯一采用限额据实扣除模式的支出类型,有利于发生大病医疗支出的高收入家庭实现多扣除、少缴税的税收优惠。

表1 基本费用扣除阶层分布

表2 子女教育扣除的阶层分布

表3 继续教育扣除的阶层分布

表4 住房贷款利息扣除的阶层分布

表5 住房租金扣除的阶层分布

表6 赡养老人扣除的阶层分布

表7 大病医疗扣除的阶层分布

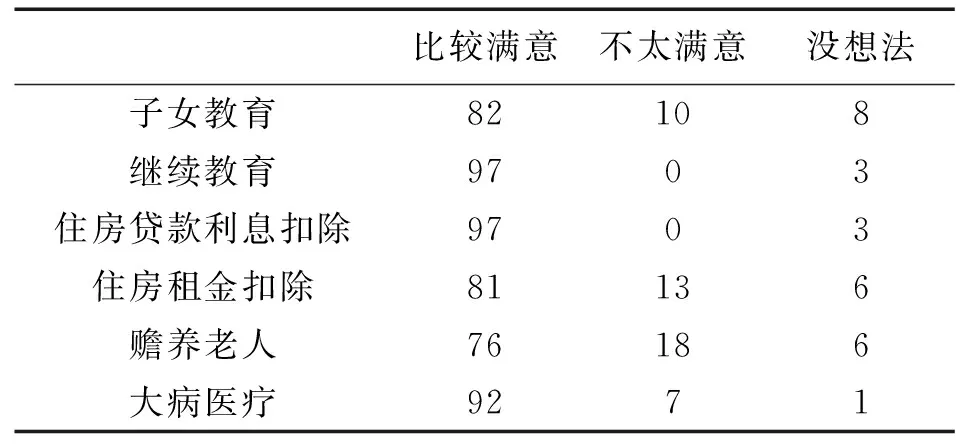

满意度调查表8中显示,继续教育扣除和住房贷款利息扣除满意度较高,均获得了97%的支持率。赡养老人扣除表现出较大争议,18%的参与者选择了“不太满意”选择,其矛盾主要体现在老人不同的身体状况需要不同的赡养费用,不可一刀切,以及兄弟姐妹在谁照顾老人方面经常存在分歧。住房租金扣除方面接近13%的参与者认为各个地方不同区域的房租差距很大,目前政策考虑不够周全。除此之外,分别有10%、7%的参与者对子女教育扣除和大病医疗扣除填写了“不太满意”选项,其原因主要以减免力度不够居多。在不同收入组对六项专项附加扣除的满意度统计表中显示,高收入参与者普遍对六项专项附加扣除感到满意,满意度均在90%以上,中低收入参与者满意度趋势相似,其中继续教育扣除满意度最高,接近97%,赡养老人最低,在75%左右。

表8 专项附加扣除满意度 单位:%

3 结论反映的主要问题及完善建议

笔者利用300份问卷调查样本,通过研究个税改革中六项专项附加费用扣除额度及阶层分布,以及分析参与者对政策的评价,对本轮个人所得税改革中专项扣除的减税力度以及福利效应进行了具体估价。分析结果说明,住房类相关支出扣除的阶层倾向性并不十分明显,子女教育和赡养老人支出专项扣除有向中低收入阶层倾斜的倾向,继续教育相关支出扣除基本体现于低收入阶层上,而大病医疗相关支出扣除则对高收入阶层更加有利。不同专项费用扣除阶层分布上较大差异,体现了与支出类型和费用扣除方式的密切关联度。税收征管实践和调研调查表明,本轮个人所得税改革迈出重大步伐,取得了很好的政策效应,但不足之处尚有很多,人们对以家庭为单位申报的美好需要与目前个人为申报单位的方式之间还有很大的距离,改革仍需继续,政策需要进一步完善。

3.1 主要问题表现

①本轮专项附加扣除没有涉及家庭中需要赡养老人的数量,综合所得的适用税率也未考虑个人婚姻状况等实际。 ②在子女教育项目上,现有政策主要是以子女正在读书的阶段来进行抵扣个税,不包含3岁以前的抚育阶段。而现实生活中,社会上的教育焦虑逐步扩散蔓延至婴幼儿教育、启蒙教育等更多阶段。③在继续教育费用扣除上,继续教育方式千差万别。在实践中,一些单位会在职工继续教育费用上给报销或补贴,但此项扣除并未涉及这种情形,造成个人在费用报销和专项扣除双重抵扣。④房产本身的资产属性十分复杂,这决定了基于房产本身属性的相关住房贷款利息扣除上争议,具体政策的不详尽,必然带来贷款利息扣除操作层面的困难。⑤在住房租金专项扣除上,实行定额扣除而不是据实加以扣除,相关生活成本较高的个人没办法享受到更大的减税优惠政策。在当下的房屋租赁市场上,不开发票的现象极为普遍,如承租人索要发票,会导致大量房屋出租者变相提高租金,以弥补开票缴税带来的税金损失,相反会加重承租人的生活成本和负担。⑥在当前政策下,不论家里有几个老人,赡养老人的费用扣除都是2 000元的额度,且老人年龄需要达到60周岁,这不符合当前百姓家庭实际,也不公平,还可能对一些家庭带来赡养老人上的负面影响,激化家庭矛盾。

3.2 进一步完善扣除费用的意见建议

①在子女教育扣除上,需要设定具体标准扣除数,针对儿童早期教育和非义务教育费用较高的问题要进行具体细化,以进一步贯彻国家二胎、三胎政策,减轻家庭育儿压力,有效改善我国人口结构与老龄化问题。②在继续教育上,应增加在教育培训费、助学贷款利息等具体学习关联费用的扣除项目,鼓励提升职业素养和全民文化素质。③需要进一步扩大扣除范围,将纳税人及其配偶的父母及祖父母等考虑在赡养扣除费用之内。同时根据赡养方式的不同,具体细化赡养老人费用支出形式,并对不同健康状态的赡养标准进行细化,进一步体现政策的合理性和公平性。