大学生民间借贷现状及成因

——以兰州市安宁区高校学生为研究对象

2022-06-21张文森常培荣任静雯李德康

张文森,常培荣,任静雯,李德康

(甘肃农业大学,甘肃 兰州 730070)

随着我国经济不断快速发展,人民的生活水平在不断提高[1],民间借贷也逐渐呈现出日益繁荣的趋势,且借贷种类繁多,借贷方式多样。其中为了迎合大学生消费欲望,网贷开始在大学生之间迅速地发展起来,尤其是一些缺乏理性思维、涉世未深的大学生在面对如此具有欺骗性的网贷危机中无法抗拒,拒绝不了诱惑造成过度消费,最后导致自己陷入了没有能力还贷的困境,产生了大学生的心理危机问题,甚至在一些特殊情况下还引发了自杀等极端恶劣的事件发生。大学生相比于其他社会人员更能接受民间网络贷款等这些新鲜事物,并且随着物质消费需求的不断提高,无论线上线下,各类的网贷信息在校园内已经无孔不入、无处不在。网贷在兰州高校大学生中有较高普及度[2]。

1 大学生民间借贷概述

1.1 民间借贷

我国 2020年8月18日最新修订的《关于审理民间借贷案件适用法律若干问题的规定》中,对民间借贷的定义:“本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”[3]综上所述,民间借贷是指自然人之间在双方约定的前提下,对于资金或者其他有价证券进行的民间的借贷活动,广义上来讲,民间借贷除了自然人主体之外,还包括自然人与企业等法人之间的货币或有价证券的借贷活动[3]。

1.2 大学生民间借贷

随着我国经济发展越来越强盛,大学生的消费水平也越来越高,部分大学生由于暂时没有经济独立,除了父母供养外没有其他的经济来源,所以部分大学生在经济方面就出现了“供不应求”的情况,即父母每个月所提供的生活费不够个人的生活支出,所以一些所谓“校园贷”“大学生网络借贷”“大学生民间借贷”等一些借贷平台或者App应运而生。大学生民间借贷就是一种流行于高校针对大学生群体的各种借贷形式,即借贷平台通过各种手段、形式、渠道以“门槛低”“无抵押”“火速贷”等这些很低的借贷条件,以极低的信用要求来诱导大学生进行借贷,往往在后期一些不正规的借贷公司或平台就利用各种手段以各种理由要求大学生进行高额还款。高昂的利息以及各个平台的各种手续费、服务费等,很快导致大学生压力越来越大,不堪重负,由此引发了一系列的大学生借贷问题,对借贷的大学生及其家庭的财产安全和人身安全方面以及对学校的管理带来了极大的影响。

2 大学生民间借贷调查情况及数据分析

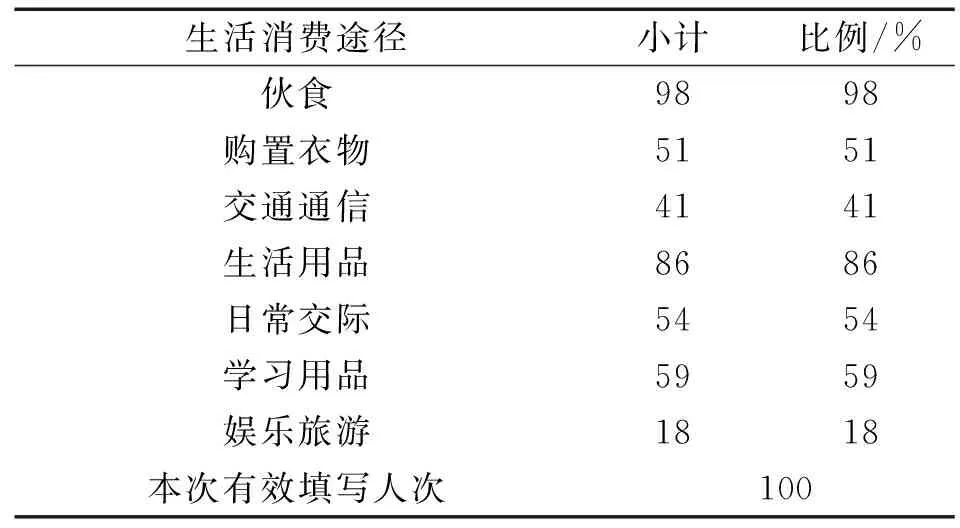

笔者调查研究工作通过使用线上给大学生分发调查问卷的方法,对甘肃省兰州市安宁区辖区内的甘肃农业大学、兰州交通大学、西北师范大学、兰州城市学院、兰州职业技术学院、兰州交通职业技术学院等6所高校分发调查问卷并且获得了600份有效问卷,其中包括了大一、大二、大三、大四的学生以及各类专业,男女性别比例接近1∶1。此次调查研究涉及高校数量多、范围广,其调查结果与数据分析具有一定代表性,确保了此次调研的真实有效。 在此次调研结果中综合显示出兰州市安宁区的高校学生多数将自己的月生活费花费在自己的饮食方面。86%的大学生都将月支出于自己的生活用品,59%的大学生月消费在学习用品上以及51%的同学月消费于购置衣物方面,其次还有41%的同学主要消费于电子通信方面,但也有18%的大学生月消费于娱乐旅游。由调研数据显示在这个社会发展很迅速的时代,还是有很大一部分大学生在电子通信上面去消费,对电子通信方面这种单品比较昂贵的物质还是有着一定的消费需求。但是就整体“月消费途径”这一调研数据来看,兰州市安宁区高校的大学生们大多数消费途径都是合理的,大多数的大学生们的消费理念暂时还是比较正确的。并且我们通过调查“借贷后消费途径”这一问题发现有70%的大学生选择借贷是用来购置学习资料与教育培训以及有68%的大学生选择借贷是用在生活用品与日常就餐中,但是也仍有6%的大学生选择借贷是为了游戏充值,购买奢侈品以及10%的大学生是用来追星。可见有一部分大学生的消费理念中还是存在攀比心理,有着盲目跟风的心态。这也正是大学生民间借贷兴起的原因之一,但整体大多数大学生有着正确的消费理念。

表1 大学生月消费途径调查结果统计(多选题)

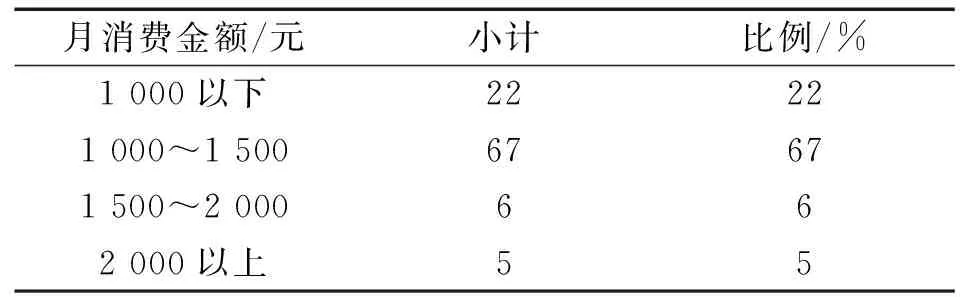

在月资金方面,根据调研数据显示有67%的大学生在校期间平均月消费是1 000元~1 500元之间,6%的大学生平均月消费为1 500元~2 000元之间以及有5%的大学生平均月消费为2 000元以上,就意味着大多数大学生有着合理的消费水平,合理消费水平在兰州市安宁区仍然占据主流位置。

表2 大学生月消费金额调查结果统计

就“平均月消费”这一整体调研数据来看,兰州市安宁区的大学生整体月支出金额范围属于中等水平,只有少一部分大学生月消费水平略高一点。并且由调研数据显示其中85%的大学生月生活费是来源于家庭,有11%的大学生月生活费是一半来自家庭一半来自自己,仅有4%的大学生的月生活费是完全来自自己,通过自己在业余空闲时间在外兼职,勤工俭学等方式赚取一些生活费。就数据而言大学生自己获取资金的能力非常有限,其中有65%的大学生是觉得自己的生活费是够用的,但是仍有10%的同学是觉得不够用的。

大学生已经是具备完全民事行为能力的人,但他们实际上并非完全经济独立,在学校期间大学生的经济大部分来源于父母,而且当前大部分大学生都是独生子女[4],在互联网时代的背景下成长起来的新一代大学生,对于网络消费和网络社交方面的需求十分强烈,由于家庭长久以来的呵护与溺爱,相当一部分大学生对于网络消费和网络社交生活方式已经成为生活常态。现今,大部分大学生旺盛的网络消费能力与他们的收入来源以及资金现状完全成反比。大学生的资金来源主要是父母,但是大学的集体生活又使他们自觉或不自觉地开始相互攀比,这种攀比心理极大地刺激了大学生的一种超前消费和过度消费的心理[5]。在现在这个电子支付发展如此迅速的时代,使用网络电子支付成为众多大学生的选择,例如在支付宝平台通过做任务的方式可以提升花呗额度,大部分额度为5 000元~10 000元。而在支付过程中以支付宝、花呗为首的金融工具在大学生中占比显得尤为突出。

在学生面对民间借贷的基本认识与风险防范等方面,相当一部分借贷公司或平台采取手续简捷,申请便利,通过简化申请环节,加快放款速度等诱惑性手段,从而大大提高大学生的吸引力来降低大家的风险防范意识。其中一些网贷平台对申请贷款的大学生往往只是进行简单的基本信息审核,并不需要大学生提供任何形式的抵押,而对其是否具有偿还能力[6],以及是否了解相关借贷基本法律知识等都没有给予充分的说明。

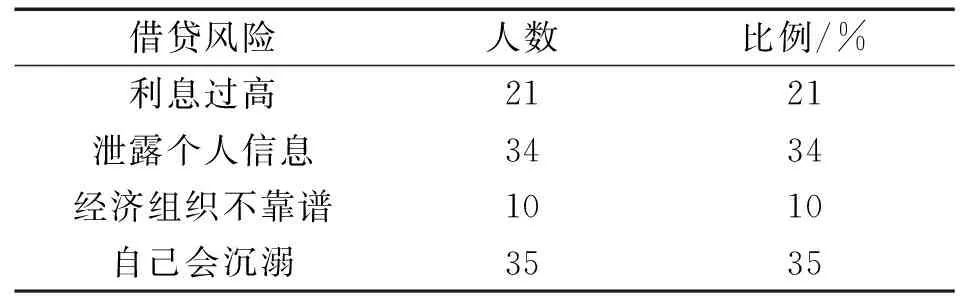

表3 大学生借贷风险调查结果统计(单选题)

根据调研数据显示其中34%的大学生认为借贷的风险有泄露个人信息以及自己会陷入其中,还有10%的大学生认为借贷风险主要是借贷平台不靠谱与利息过高。发现大学生对借贷风险方面了解与认识得不够深刻,只是有个大概的了解,并没有去仔细观看一些关于借贷风险的内容以及在现在科技发展迅速的时代使用花呗、京东白条、蚂蚁借呗等一些互联网金融工具时也并没有仔细阅读其中的注意事项与软件所提供的用户须知。

3 大学生借贷成因与现状

大学校园中的学生来自全国各地,家庭条件各有差异。这种差异使相当一部分学生在生活上有了较大的攀比心理。这些心理往往导致一部分大学生在上学期间过分追求物质享受,甚至在物质生活的追求中完全迷失自我。特别是进入大学后,没有了繁重的高中学业以及家长的束缚,大学生的思想出现了松懈,再加之没有新的动力出现,很容易导致他们缺失学习和生活目标,学习和生活目标的缺失、对新鲜事物的好奇感、社会经验的缺乏等导致大学生在寻求刺激时容易误入歧途[7]。其中通过调查“大学生对借贷问题的看法”了解到有很大一部分大学生对借贷持以反对的态度表示不愿意借贷,但是也有一部分大学生持有中间态度表示在理性的情况下偶尔是可以借贷的,毕竟自己都有用钱的时候,但是万不可超出自己的承受能力。以及一部分大学生对借贷方面认识比较浅薄,非官网、非正规借贷平台或公司不可取,没有保障。如果在遇到困难时,一定要找平台或公司知名度较高,信誉较高的进行借贷,这样无论是金额还是个人信息都会得到很好的保障。并且在借贷时还要注意,不要盲目攀比,要按需借贷,正确借贷,根据自己的实际经济能力来选择分期数,以免月供太高,影响还款,不要出现逾期还款现象,避免影响个人信誉。

4 大学生民间借贷问题的监管建议

4.1 正确引导当代大学生的消费价值观

大学是价值观形成的关键时期,大学生消费价值观的引导,需要个人、家庭和学校的共同努力实现。首先,大学生个人作为消费主体,买卖消费需从个人实际情况出发,不盲从、不跟风,增强个人自律性,加强个人价值观建设,将会更好的抵御外界不良信息的干扰。此外,大学生应多多学习借贷及其相关法律方面的知识,全面了解借贷平台及借贷规则,一定的知识储备将更有利判断其借贷的风险,增强个人危机意识。

家庭教育对孩子的人生永远是第一要素,父母的价值观将直接影响孩子的价值观。作为父母,在孩子面前消费要有一定节制性,对于孩子自己的消费,应予以适当的引导,积极与孩子沟通,从小就培养起孩子对于消费观念的基本认知。再者,家庭环境对于孩子的成长有着千丝万缕的联系,家庭环境的创造对孩子的正向人格发展,也起着决定性作用。

4.2 学校与社会介入引导

高校加大开展借贷教育力度,如开展金融知识讲座、信贷风险讲解、借贷盈利指导、合理理财课程等,可开设相关平台进行知识学习、举办相关知识竞赛,引导学生学习相关知识,积极提倡理性消费,诚信借贷。高校亦可大力推动学校勤工助学项目,让学生有较多机会得到合法收入,同时也促进了个人实践能力,感受到劳动与消费的相互联系及价值。

政府需建立起严格的监督层面,加大对现有借贷机构的监督管控,不定期对各个借贷机构进行检查,一经发现不合格借贷机构,需立即停止对外办理借贷活动,并追究其法律责任。对其平台负责人加大追责力度,有一起,查一起,努力创造良好的借贷环境。其次为立法,针对性立法进一步完善,银监部门根据立法对借贷平台实时严厉管控,对信贷资质的平台追责到人,勒令关闭,严格禁止高利贷的出现。