人口老龄化、人口流动与地方政府债务

2022-06-19黄春元王冉冉

黄春元 王冉冉

一、引言

伴随我国人口老龄化程度的不断加深,人口老龄化是否会显著推动地方政府债务增长(以下简称“地方债务”)成为近年来社会各界关注的热点。2000年中国正式步入老龄化社会,2020年中国老龄化程度(65岁及以上老年人口占比)由2000年的7.0%加速提升至13.5%(1)参见国家统计局网站,第七次全国人口普查主要数据情况,http://www.stats.gov.cn/tjsj/zxfb/202105/t20210510_1817176.html,2021-5-11。,逼近深度老龄化标准值14%,年均增长率约为3.34%。同一时期,中国地方债务从2001年的约2万亿元,增至2020年的约25.7万亿元(2)经第十三届全国人民代表大会第二次会议审议批准,2020年年末,全国地方政府债务余额为256 615亿元。其中,一般债务余额127 395亿元,专项债务余额129 220亿元,都控制在全国人大批准的债务余额限额之内。,年均增长率约为13.6%。当前,中国面临人口老龄化与地方债务双双攀升的局面。地方债务发展速度如此之快,与快速的老龄化之间是否存在关系?若是,人口老龄化是如何影响地方债务的?此外,中国有着规模较大的人口流动,人口流动会对流入地与流出地公共服务供给、经济增长等各个方面产生影响。由此,人口流动是否也会影响地方债务的规模?结合人口流动,人口老龄化是否会对地方债务产生叠加或抵消作用?《“十四五”规划和2035年远景目标纲要》中提出,要实施积极应对人口老龄化国家战略。减税降费大背景下,政府财力可持续性面临压力,以债务来缓解政府财力压力是政府常用的解决之道。因此,在这些因素叠加的大背景下,研究人口老龄化、人口流动与地方债务问题显得更加重要。

二、文献述评

关于老龄化与地方政府债务之间的关系问题,国内外学者主要集中研究以下几个方面的内容:

(一)老龄化对发达经济体主权债务危机的影响研究

欧洲国家较早关注人口老龄化对经济的影响,认为老龄化会造成劳动力短缺与老化、加重社会保障负担、抑制创新等,对经济增长有抑制作用。同时,也有学者研究发现老年人口的增加能够提高储蓄率,提高人力资本投资,对经济增长有正向调节作用(Kremer和Thomson,1998[1];Tabata,2005[2];Bloom等,2010[3];姚东旻等,2017[4];齐红倩和闫海春,2018[5];蔡昉,2021[6])。因此,老龄化对经济的影响并没有形成一致结论。

然而欧洲国家自2008年开始发生的主权债务危机,使得更多的学者开始关注老龄化与债务危机之间的关系。围绕这一主题,国内学者主要探讨欧洲债务危机中人口老龄化对养老保险制度的影响,并为我国养老金制度改革提供政策建议。根据欧洲国家债务危机的事实,国内学者从理论(郑秉文,2011[7];周茂华,2014[8])和实证(马宇和王群利,2015[9];黄晓薇等,2015[10];杜萌和马宇,2015[11];赫国胜和柳如眉,2016[12];黄晓薇等,2017[13];祁毓和张丹,2020[14])两大方面进行了研究,认为人口老龄化会扩大养老金制度体系存在替代率过高、待遇率失衡等问题的负面效应。同时,老年抚养比的不断提高,使得欧洲国家福利支出大幅增加,老龄化是诱发欧洲国家债务危机的原因之一。在此研究基础上,国内学者提出防止潜在财务风险发生的相应政策建议,包括延长退休年龄、改善养老金制度中参数不合理情况、改善再分配因素失衡等。

(二)老龄化对中国政府债务的影响研究

国内学者研究国内政府债务的文献自1999年左右起逐渐增加,以政府债务为主题,围绕债务成因、债务风险、债务管理等方面进行了非常丰富的研究与积累。关于老龄化对中国政府债务影响的研究,相比而言并不多,还处于起步阶段。利用中国知网指数功能,自2009年起,关键词为“政府债务”的中文文献数量呈现井喷状,至2020年相关中文文献数量累计为8 531篇。当将关键词设定为“政府债务”与“老龄化”,获得的文献数量不多,但研究处于上升趋势。2011—2020年累计数量为54篇。(3)利用中国知网指数功能进行文献搜集整理时间为2021年5月20日,因此所有相关文献统计数量均为截止至2021年5月20日的数据。

现有文献中,对于人口老龄化与中国政府债务的研究,主要体现以下几个阶段特征:第一阶段,关注养老保险制度可持续性的研究。1997年7月《国务院关于建立统一的企业职工基本养老保险制度的决定》标志着养老保险由原来的现收现付模式调整为“社会统筹与个人账户”模式,这一转变引发国内学者对养老保险制度的可持续性进行了较多研究,其中李明镇(2001)[15]、夏鹰和潘广云(2002)[16]、姜永宏(2006)[17]等对养老保险制度改革中隐性债务问题进行了探讨,认为制度转型所带来的收支缺口等隐性债务问题亟需解决。第二阶段,突出人口老龄化对养老保险制度的影响。随着人口老龄化的不断提高,国内学者开始重点关注人口老龄化对养老保险制度的影响,尤其是欧洲债务危机的爆发,人口老龄化所带来的财政支出负担的加重,成为这一阶段的研究重点。除了上述研究人口老龄化对欧洲等国家债务危机的影响外,国内学者也同步研究人口老龄化对我国养老金制度的影响(肖严华,2011[18];刘学良,2014[19])。第三阶段,关注人口老龄化与中国政府债务之间的关系。学者们在探讨老龄化对中国政府资产负债表以及财政稳定性影响的基础上(李时宇和冯俊新,2014[20];龚锋和余锦亮,2015[21];黄春元,2015[22]),逐步开始分析老龄化与政府债务之间的关系。学者们主要利用省级面板数据,通过实证分析,分别从人口老龄化、财政支出刚性、人口老龄化与房价波动等角度分析老龄化对地方债务的影响。研究认为,人口流出比例越高、老年人口抚养比越高,财政支出刚性越高,地方政府负债率越高(仲凡和杨胜刚,2016[23]);人口老龄化对房价和地方债务风险有着显著的影响,其中人口老龄化会对地方债务风险造成长期的正向冲击(刘禹君,2019[24])。也有学者开始探究老龄化对地方债务的影响机制。陈小亮等(2020)[25]基于2010—2017年全国30个省份的面板数据进行实证研究,认为老龄化在增加财政养老支出的同时,也会降低经济增速,老龄化通过“分子端”和“分母端”两条机制对中国的地方政府债务负担产生较为显著的不利影响。

国内围绕地方政府债务的成因、管理、与经济之间的关系等方面的研究非常丰富,并均已取得重大进展。但关注人口结构,尤其是人口流动下的老龄化对地方债务影响的研究还不多,且已有研究存在以下待深入挖掘的空间:(1)主要站在国际视角研究该问题,针对中国的研究不多。由上述文献综述可知,无论是从文献数量还是从研究深度而言,国内学者主要是以发达经济体或者将中国作为国家层面研究样本之一进行研究,专门针对中国老龄化问题给地方债务造成的影响方面的研究文献较少,或者说针对该问题的研究才刚刚起步。(2)对中国该问题的研究,主要关注老龄化对地方债务的影响,结合人口流动所带来的综合影响并未成为重点关注方向。人口流动会通过劳动力、投资、技术与消费等超导机制对经济发展产生影响(Melo 和Graham,2014[26];Lima和Silveira-Neto,2015[27];章屹祯等,2019[28];禄进等,2019[29];等等)。由此,在关注老龄化的同时,有必要将人口流动的影响因素一并考虑进来,以综合考量人口结构变动对地方债务的影响,得出更加科学的结论,为地方债务的管理提出科学、合理、综合的政策建议。

本文余下内容安排如下:第二部分结合人口流动分析老龄化对地方债务的影响机制并提出研究假设;第三部分说明相关数据,并介绍实证方法;第四部分和第五部分报告实证结果,包括基准回归结果、稳健性检验以及老龄化对地方债务的影响机制分析;第六部分是全文结论与政策建议。

三、理论分析与研究假设

人口老龄化是中国未来社会的长久特征之一,老年人口占比持续增加,将会对一国或地区的消费、产业发展、社会保障等各个方面产生深远影响。已有文献发现,人口老龄化是导致政府债务规模不断攀升的原因之一(Faruqee和Mühleisen,2003[30];Afflatet,2018[31])。中国未富先老的社会现状,一方面可能将从劳动效率、创新等方面影响经济增长,进而影响财政收入;另一方面使得公共服务供给需要逐步或快速向适应老龄化社会过渡。老龄化对财政收支两方面影响,可能导致政府财政收支不均衡,成为引发政府债务规模不断扩大的原因。此外,还有另一个不容忽视的人口结构问题——人口流动。人口流动在为流入地注入劳动力进而提高劳动效率促进经济增长的同时,也会加大流入地公共服务供给压力,进而给当地政府造成财力压力,形成举债动机。因此,本部分从中国实际情况出发,基于一个综合性的视角(包括人口流动以及其他相关因素等)展开分析,阐释老龄化影响地方债务的内在机制,为后续的实证分析提供理论依据。

中国虽然是世界第二大经济体,但收入仍处于中等偏上国家水平,中国老龄化的规模大、速度快以及未富先老的特征明显。(4)中国人口老龄化具有三个特征,即老年人口规模大、老龄化速度快以及未富先老。2019年中国65岁以上人口占比为12.6%,与2000年的7.0%相比,老龄化年均增长率约为2.98%。而2019年65岁以上人口占比的世界平均水平为9%。与世界平均水平相比,中国老年人口规模不仅大而且老龄化速度快。据联合国的预测数据,在2015—2050年间,中国60岁及以上人口的比重年平均增长速度为2.35%,同期该比重的世界平均增长速度为1.53%(蔡昉,2021[6])。中国人口老龄化的三个特征,短时期内具有不可逆性,将会长期伴随中国经济社会的发展,并将对社会各个方面产生不容忽视的影响。仅从财政收支角度来看,一方面,不断加深的老龄化会带来劳动人口的减少、劳动生产率的变化以及改变社会消费水平等,对经济增长以及税收收入产生影响进而影响财政收入;另一方面,人口老龄化会提高社会抚养比,加大养老金负担,而且随着老年人口不断提高,对医疗保障、社会救助等老年人急需的公共服务项目有了更加迫切的诉求,这些会进一步加大政府财政支出的压力。由文献综述可知,人口老龄化对经济增长的影响并无定论,即老龄化是抑制经济增长还是会促进经济增长,以及对税收收入的影响如何也无定论,进而也不能肯定对财政收入是否会产生抑制或促进的影响。但从财政支出而言,老龄化必然会加大政府财政支出压力。根据我们搜集整理的数据,对老龄化与地方债务之间的关系进行初步分析发现,随着老龄化的不断提高,地方债务规模也随之不断提升,见图1。结合理论与现实,我们初步判断,老龄化会推动地方债务规模增长,是地方债务增长的诱因之一。但老龄化是否从收支两个角度共同影响政府财力平衡,还需进一步探讨,这也是本文第五部分对老龄化影响地方债务机制做进一步分析的原因。

图1 老龄化与地方债务的关系

中国的人口流动具有流动规模大、老年流动人口规模不断上升以及青壮年劳动力占比不断下降的三个特征。(5)中国人口流动的特征如下:(1)流动规模大。国家卫生健康委员会发布的《中国流动人口发展报告2018》显示,2018年年末中国流动人口2.41亿人,约占全国总人口的1/6。(2)老年流动人口规模不断上升。总体来讲,中国流动人口始终以劳动年龄人口为主,儿童人口和老年人口占比相对较少。但随着人口结构的不断变化,流动人口的高龄化趋势日益明显。有数据显示,中国老年流动人口规模从2000 年的503.02万逐步增加到2015年的1 304.30万,15年间规模增加了接近1.6 倍,年均增长6.6%(段成荣等,2019[32])。(3)青壮年流动劳动力占比呈下降趋势。1990—2010年16~44岁青壮年流动劳动力占比基本稳定在70%左右,2010—2015年该比例开始出现下降,至2015年下降了2.6%。同期45~59岁流动人口比例由2010年的12.5%上升至2015年的15.6%。大规模的人口流动,给流入地公共服务供给带来巨大压力。由于中国特有的户籍制度,地方基本公共服务供给主要以户籍人口为依据(甘行琼等,2015[33];江依妮和张光,2016[34]),人口流入要么挤占公共资源,造成当地人均公共服务供给水平下降,要么直接导致流入地公共服务供给加大。无论哪种情况发生,都会给流入地带来财政支出压力,加大当地收支不平衡程度,形成举债压力。

同时,老年流动人口规模不断上升,以及青壮年流动劳动力占比的下降,人口流动有可能加大流入地人口老龄化的程度。流动人口中老年人占比越来越高,2010年60岁及以上老年流动人口比例为3.87%,2015年该比例上升至5.88%(段成荣,2019[32]),2020年该比例仍有一定程度的上升。我们以所搜集的数据中人口流入平均值为限,将人口流入地分为人口流入高(大于平均值)和人口流入低(小于平均值)两个地区,发现人口流入高的地区老龄化程度会更显著,见图2。

图2 人口流入高与人口流入低的地区老龄化的情况

由此可见,流动人口的规模不断扩大,年龄结构的不断变化,对流入地与流出地的经济、公共服务等各方面都提出了挑战。

综合以上分析(包括第二部分的典型事实和既有文献评述),我们认为中国的人口老龄化对地方债务的影响机理如图3所示:(1)人口老龄化会通过改变劳动效率、创新能力、消费结构等方面,对一国或一个地区经济增长和税收收入产生正向或负向影响(6)学者们关于老龄化对经济增长的影响尚未形成定论,部分学者认为老龄化导致劳动力短缺与老化、加重社会保障负担、抑制创新等,抑制经济增长。相反,也有学者研究发现老年人口的增加能够提高储蓄率,提高人力资本投资,促进经济增长(Kremer和Thomson,1998[1];Tabata,2005[2];Bloom等,2010[3];姚东旻等,2017[4];齐红倩等,2018[5];蔡昉,2021[6])。同时,老龄化对税收收入的影响也并不确定,有研究认为老龄化会降低个人所得税,但会相应提高商品税。老年人口商品税负的高低对于财政可持续性的影响也呈现出先抑后扬的非线性关系。(龚锋等,2015[21];韩秀兰和赵楠,2019[35]),进而影响政府财政收入。究竟呈现何种效应取决于社会能否及时应对老龄化、充分发挥老年人的优势,调整产业和消费等。(2)人口老龄化的不断加深,对社会保障支出、医疗支出有迫切需要,需要公共服务支出逐步向适应老龄化需求过渡。这一方面会加大政府财政支出的压力,另一方面在财政支出规模既定的前提下,会对科教支出等非老龄化急需的支出方面产生挤出效应,从而影响财政支出规模和结构。(3)老龄化对财政收入和财政支出两方面的影响,会引发财政收支不平衡。老龄化的不可逆性与长期性,容易对政府财力造成压力,形成政府举债压力,进而推动地方债务增长。(4)伴随人口老龄化,人口流动对地方债务的影响也不容忽视。一方面,伴有老年流动人口不断增加的人口流动有提高流入地人口老龄化的可能,对当地公共服务支出产生压力;另一方面人口流动本身也会不断加大流入地公共服务供给压力。因此,人口流动对流入地财政支出产生较大影响,容易形成当地政府举债压力,进而推动地方债务增长。

图3 人口老龄化、人口流动影响地方债务增长的机理

依据上述机理分析,我们得出以下有待实证检验的假说:

假说1:人口结构变动是影响地方债务增长的因素。具体而言,随着人口老龄化的不断加深,老龄化会显著推动地方债务增长。人口流入也是推动地方债务增长的因素之一。

假说2:人口流动的差异性,会影响老龄化与地方债务之间的关系。在人口流入高的地区,老龄化对地方债务的推动作用更加明显。

四、数据说明与实证方法

(一)数据说明

地方债务的数据获取难度较大,截至目前中国仍未建立专门针对地方债务的官方数据库,审计署掌握的地方债务审计数据公开的程度也比较有限。本文借鉴已有文献(黄春元和毛捷,2015[36];陈诗一和汪莉,2016[37];毛捷和黄春元,2018[38])的做法,按照显性债务与或有债务的类型,对省级地方债务数据进行归类整理和计算,以下是详细说明。在此,一并介绍与后续实证分析相关的其他数据。

1.地方债务数据。

本文的地方债务数据包括城投债和地方政府发行债券两部分。其中,城投债数据来自徐军伟等(2020)[39],并通过市级城投债合并至省级,形成省级城投债发行额和省级城投债余额。地方政府发行债券比较复杂,由于时间跨度为2006—2018年,地方政府发行债券经历了财政部代理发行地方政府债券、地方政府自行发债等阶段,因此对应的政府发行债券出现了国债转贷收入、国债转贷资金上年结余、财政部代理发行地方政府债券收入、地方政府债券收入、地方政府一般债务收入等统计条目;在还本付息方面,存在拨付国债转贷收入、国债转贷资金结余、政府债券还本支出、地方政府一般债务还本支出、债务付息支出等条目。按照对应关系,我们在处理地方政府发行债券的数据方面,将地方政府债券发行额定义为国债转贷收入、财政部代理发行地方政府债券收入、地方政府债券收入和地方政府一般债务收入之和;将地方政府发债还本付息定义为拨付国债转贷收入、政府债券还本支出、地方政府一般债务还本支出、债务付息支出之和。与城投债相对应,地方政府发行债券也分为地方政府债券发行额和地方政府发债余额两类。其中,本年地方政府债券额定义为地方政府债券发行额减去地方政府发债还本付息(有国债转贷收入的年份,该数据还要再加上国债转贷资金上年结余)。本年地方政府债券余额定义为本年地方政府债券额与上年地方政府债券额之和。

本文实证部分所需地方债务数据由城投债和地方政府发行债券两部分组成,因此,省级债务发行额(debtfx)定义为地方政府债券发行额与省级城投债发行额之和,省级债务余额(debtye)定义为本年地方政府债券余额与省级城投债余额之和。具体统计方法见表1。

表1 地方债务变量等数据含义及统计方法

2.其他数据。

本文实证分析中还涉及老年抚养比、老年人口占比、人口流动、人均实际GDP、基础设施投资、财政自主权、城镇化率以及贸易依存度等数据,具体见表1。在此,要对基础设施投资进行专门说明。借鉴黄春元和刘瑞(2020)[40]的做法,考虑地方债务投向,本文选用三大重点行业固定资产投资额替代固定资产投资总额指标,用“基础设施投资”指标表示,主要包含交通运输、仓储和邮政业,水利、环境和公共设施管理业以及房地产业等三大行业的固定资产投资额。本文使用2006年为基期的物价指数将名义数据调整为实际值,表2给出了本文实证分析所用主要变量的描述性统计结果。

表2 变量统计性描述

3.数据来源。

上述地方政府债务数据,主要来源于《中国财政年鉴》、财政部网站和徐军伟等(2020)[39]等公布的相关信息和数据。实证分析所需其他经济数据,均来自历年《中国财政年鉴》《中国统计年鉴》和《中国固定资产投资统计年鉴》。需要说明的是,由于西藏的地方债务等数据具有特殊性,本文在进行实证分析时未将其纳入考虑,因此回归的样本时间跨度为2006—2018年,包括中国大陆30个省份。

(二)实证方法

由于老龄化本身带有比较明显的时间效应,其对地方政府债务的影响会被时间固定效应所吸收,因此参考石绍宾等(2019)[41]、陈小亮等(2020)[25]的做法,在构建人口老龄化以及人口流动对地方债务影响的实证模型时,没有直接控制时间固定效应。具体模型如下:

debtyepopit=α+βoldit+ψrklrit+ηXit+ui+εit

(1)

其中,i表示省份,t是年份;debtyepop表示地方债务规模,用人均债务余额表示,在稳健性检验中,被解释变量更换为人均债务发行额(debtfxpop);old表示老龄化水平,我们采用老年抚养比(65岁以上老年人口占15~64岁人口比重)表示,在稳健性检验中用older(65岁及以上老年人口占比)进行实证分析;rklr表示人口流动水平,我们用人口流入率度量,即该省份常住人口与户籍人口之差占户籍人口的比率。old和rklr两项的系数β和ψ是我们关注的重点。如果假说1成立,β应显著为正,ψ应显著为正,即人口老龄化与人口流动的程度越高,对地方债务的助推作用越大;如果假说2成立,无论在人口流动相对较高还是相对较低的地区,β和ψ都应显著为正,且人口流动水平较高的地区老龄化对地方债务的推动作用高于人口流动水平相对较低的地区。

X是一个包含其他控制变量的向量。参考既有文献的做法,该向量包括:(1)经济发展水平(rjgdprank),用人均GDP的排名表示。一般地,经济发展水平越高,人均GDP排名越靠前,地方政府举债压力会更小。(2)经济开放度(tradegdp),用进出口总额与GDP的比值进行度量。(3)财政自主权(czzc),使用各省份人均财政支出占全国人均财政支出的比例进行度量。(4)基础设施投资(jcsstzgdp),用三大产业基础设施投资额占GDP的比例进行度量。(5)城镇化水平(urban),用城镇人口比重表示。(6)金融业发展水平(jrzjzgdp),用金融业增加值占GDP的比重进行度量。一般来说,一个地区金融发展水平越高,当地融资平台的信用评价级别越高,地方政府越容易从金融机构获得贷款,地方政府的债务规模越会随之扩大(Hauner,2009[42];Reinhart和Rogoff,2011[43];毛捷等,2019[44])。此外,ui表示省份固定效应,εit表示随机误差项。

五、老龄化和人口流动对地方政府债务的影响

(一)基准回归

根据式(1)以及Hausman检验结果,应使用固定效应模型。为了观察老龄化以及人口流动对地方债务的影响,将控制变量逐步加入实证过程,基准回归结果见表3。这些结果验证了假说1:

表3 基准回归结果

第一,人口老龄化的系数显著为正,说明不断加深的人口老龄化是地方债务不断攀升的原因之一。这个结果与已有文献(黄晓薇等,2017[13];陈小亮等,2020[25])一致。

第二,人口流动的系数显著为正,说明人口流动助推了地方债务的增长。由于本文人口流动所选用的指标为常住人口与户籍人口之差占户籍人口的比例,即衡量的为人口流入。因此,这一指标为正,实际表明人口流入对流入地的地方债务规模产生了显著的正向刺激作用。

第三,从控制变量的结果看,基本符合预期。人均GDP排名显著为负,一方面是因为我国存在经济增长的条件收敛现象,另一方面GDP排名上升表示经济增长得到一定程度的刺激,会缓解政府还债压力,进而降低举债。城镇化水平对地方债务有显著的正向促进作用,财政自主权与经济开放度会抑制地方债务增长,而基础设施投资和金融业增加值对地方债务的影响不显著。

(二)异质性分析

人口流动尤其是人口流入是否会进一步加重老龄化对人口流入地的政府债务负担呢?为了验证假说2,我们进一步将样本进行分组实证,对该问题进行解释。根据人口流动指标(rklr)的均值3.63,我们将样本分为两组,即人口流入高的省份(rklr>3.63)和人口流入低的省份(rklr<3.63),实证结果见表4。模型(1)和模型(2)的结果显示,在人口流入高的地区,老龄化和人口流动的系数均显著为正,系数分别为4.254和3.011,且两个核心解释变量的系数与显著性均高于人口流入低的地区(两个核心解释变量的系数分别为1.097和0.710)。这一结果表明,现阶段人口流入会进一步加重老龄化人口流入地的政府债务负担。

表4 异质性分析

(三)稳健性检验

以下通过改变实证方法和变换核心变量的方式,对上述基准回归结果和异质性分析进行稳健性检验。

1.基准回归结果的稳健性检验。

为了保证实证结果的稳健性,我们从两个角度考虑变换实证方法。第一,改变实证方法。面板数据可能存在内生性和异方差问题,因此使用系统GMM方法和FGLS法等方法进行稳健性检验,见表5。表5中模型(1)和模型(2)分别是系统GMM和FGLS法的实证结果,结果均显示,人口老龄化和人口流动对地方债务有显著正向影响。第二,变换核心变量。我们将被解释变量替换为人均债务发行余额(debtfxpop),将人口老龄化指标变换为老年人口占比(older),再进行FE实证检验。结果如表5模型(3)所示,人口老龄化和人口流动对地方债务有显著正向影响。由此可见,本文的基准回归结果是稳健可靠的,改变实证方法和变换核心变量之后,假设1仍然成立。

2.异质性分析的稳健性检验。

关于假说2人口流动会提高流入地人口老龄化给地方债务带来的负担,稳健性检验采用变换核心变量的方式进行检验。将人口老龄化指标更换为老年人口占比(older)之后,结果如表5模型(4)和(5)所示。相比人口流入小的地区人口流入大的地区人口老龄化和人口流动对流入地地方债务的正向影响更大。这表明,假说2的实证结果也比较稳健。

表5 稳健性检验

其他控制变量的结果与基准回归结果基本一致,此处不再赘述。

六、拓展分析——人口老龄化影响地方债务的机制探析

(一)理论机制探析

上述实证分析验证了文中两个假说,即人口老龄化与人口流动是推动地方债务增长的因素,且人口流动大的地区人口老龄化对地方债务的推动作用更大。由上述理论分析可知,人口老龄化对经济增长和税收收入会产生影响,但尚不能确定影响方向;人口老龄化必然会加大财政支出,改变财政支出结构。从财力均衡角度而言,人口老龄化是从收支两方面同向影响还是反向影响财力均衡,抑或仅从财政支出方向影响财力均衡,进而推动地方债务增长,还有待进一步探究。本部分主要对该机制进行探析。

从图3可以看出,人口老龄化会通过经济增长、税收收入等因素对财政收入产生影响,同时也会从民生支出(尤其是民生支出中的科教支出、社会保障以及医疗服务水平)等方面影响财政支出。收支两方面因素的影响会带来财力均衡的变化,进而对地方债务产生影响。综合考虑人口流动因素以后,人口老龄化对地方债务的影响机制可分为以下几个方面:

经济增长效应。整体而言,经济发展水平较高的地区,政府财政收入较高,民间资本更为活跃,债务使用效率也更高,因此举债需求较小,从而抑制债务增长。与此同时,老龄化可能会通过储蓄率、人力资本积累或者劳动生产率、社会保障负担等渠道对经济增长产生正向、负向或者中和的影响。因此,有必要探究经济增长是否会成为老龄化影响地方债务增长的机制之一。

税收收入效应。人口老龄化逐步加大,一方面意味着劳动力人数不断减少,从而缩小个人所得税税基,减少税收收入;另一方面意味着居民消费水平与结构会随之改变,老年人会加大医疗护理服务、保健服务等高层次服务以及高品质的消费品等方面的消费,进而扩大增值税、消费税等间接税的税基,提高税收收入。综合来看,人口老龄化对税收收入的影响并不确定。政府税收收入的提高,会提高政府财力,降低政府举债需求,从而抑制债务增长。反之亦反。因此,有必要探究税收收入是否会成为老龄化影响地方债务增长的机制之一。

科教支出效应。老龄化会加重家庭的养老负担,对家庭教育投资产生挤出效应。同时,伴随老龄化的不断加深,社会养老负担加重,在财政收入既定的前提下,财政支出会挤压科研与教育方面的支出。根据2011年和2013 年全国政府性债务审计结果显示,2010年年底与2013 年 6 月底,政府负有偿还责任的债务在科教文卫、保障性住房方面的债务额分别为4 347.67 亿元和4 878.88亿元,分别占政府负有偿还责任债务的7.43%和11.59%。科教支出是地方债务的投向之一,老龄化对科教支出的挤出效应,是否会成为影响地方债务的机制之一,也值得进一步探究。

社会保障效应。我国已基本建成功能完备的社会保障体系,并以社会保险为主体,包括社会救助、社会福利、社会优抚等制度。到2020年年底,我国基本医疗保险覆盖13.6亿人,基本养老保险覆盖近10亿人,是世界上规模最大的社会保障体系。(7)参见中国经济网,关于完善社会保障体系,习近平发表重要讲话,https://baijiahao.baidu.com/s?id=1692850052583780654&wfr=spider&for=pc,2021-2-21/2021-3-17。老年人口不仅是养老金和医疗保险等主要社会保险的享受主体,其老龄化程度的不断加深也改变了社会养老保障的收支比例,政府社会养老保险金支付压力和融资负担也随之加重。由此,社会保障是否是老龄化影响地方债务的机制之一,也亟待厘清。

医疗卫生效应。医疗卫生服务和养老服务是老年群体最大的两类需求,而老年人是医疗卫生服务的主要利用者。伴随人口老龄化的不断加深,老年人口中失能与半失能人口不断增加、慢性病患病率不断攀升、老年人口护理需求等不断提升,这些无疑会为医疗卫生服务体系带来长期性的较大压力。医疗卫生服务是我国一般公共服务支出的重要组成部分,老龄化带来的医疗卫生服务压力势必导致财政压力。因此,医疗卫生是否会成为老龄化对地方债务影响机制,也值得探究。

(二)机制识别——中介效应检验

根据上述理论分析,人口老龄化可能通过上述五个方面的机制对地方债务产生影响。为了识别机制作用,本文借鉴Hayes(2009)[45]、温忠麟和叶宝娟(2014)[46]中介效应检验方法,在基准回归模型(1)的基础上,进一步构建以下模型进行检验:

Mit=λ+β2oldit+ψ2rklrit+κXit+ui+εit

(2)

debtyepopit=θ+β3oldit+ψ3rklrit+δMit

+ρXit+ui+εit

(3)

其中,Mit为中介变量,Xit为控制变量,其他变量与基准回归一致。实证检验过程中,我们对所有变量进行了去中心化处理(以“c_”表示去中心化后的相应变量名称)。根据中介效应检验方法,我们主要关注老龄化系数变化情况,以及中介变量Mit系数β的情况。这里选取的中介变量包括:(1)经济发展水平(gdp1)。以相对经济增长速度来衡量,即用GDP增长率与上年增长率相对的比率表示。(2)税收收入(taxgdp)。用各省份税收收入占GDP之比来表示。(3)科教支出(kjzc)。用各省份一般公共预算支出中“教育支出”占财政支出的比率来表示。(4)社会保障(lnsbzc)。用各省份一般公共预算支出中“社会保障和就业支出”的对数衡量。(5)医疗卫生服务支出(lnylzc)。用各省份一般公共预算支出中“医疗卫生与计划生育支出”的对数衡量。

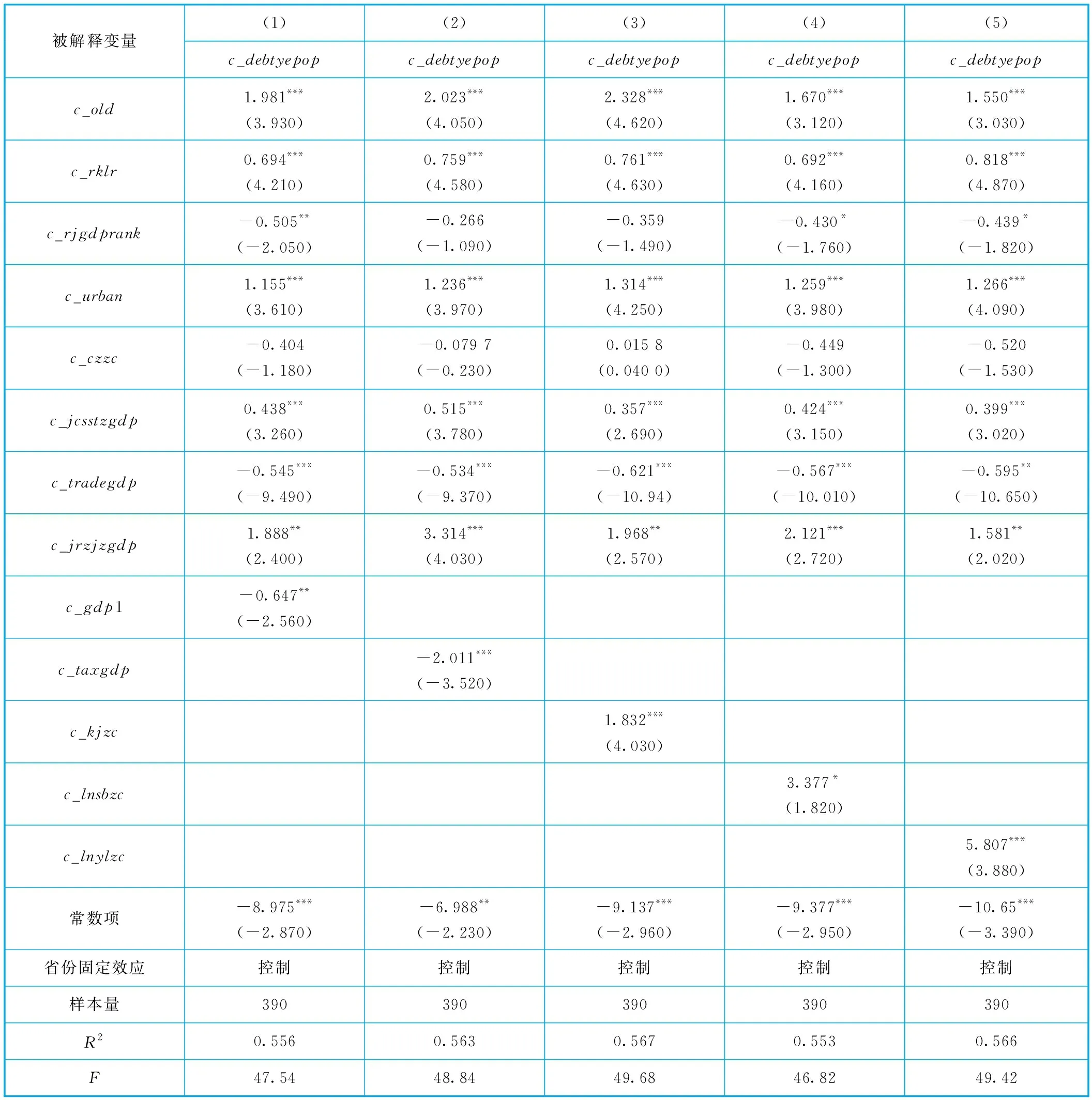

根据中介效应检验流程,利用Sobel检验方法,依次检验系数c、a、b和c′的显著性。以中介变量为经济增长gdp1为例进行相关系数说明,其他中介变量与此相似。系数c表示不考虑中介变量时老龄化对地方债务的影响,系数a表示老龄化对中介变量经济增长的影响,系数b表示中介变量经济增长对地方债务的影响,系数c′表示控制中介变量后,老龄化对地方债务的影响。因此,c为总效应,c′为直接效应,ab为中介效应。具体结果见表6和表7。

表6 中介机制效应分析(1):系数c并检验系数a

表7 中介机制效应(2):检验系数b和c’

汇总表6和表7,结合中介效应流程、判断标准和Bootstrap检验,绘制表8。结合表8,老龄化对地方债务的影响机制有以下几点需要说明:第一,经济增长机制视角。从sobel检验结果看,经济增长(gdp1)对地方债务有显著的抑制作用(系数b为-0.647),但老龄化对经济增长的影响不显著(系数a为-0.0191),从而导致老龄化通过抑制经济增长来影响地方债务的机制作用并不显著。关于老龄化对经济增长的作用如何,学界并没有形成共识,Bootstrap的结果再次印证了这一点,中介效应为0.012,但其p值以及置信区间都表明中介效应并不显著,老龄化并不能通过经济增长对地方债务增长产生影响。主要原因可能是,中国人口老龄化的创新效应大于劳动力效应,老龄化对经济增长的阻碍作用并未显现(谢雪燕和朱晓阳,2020[47])。(2)税收收入机制视角。从sobel检验结果看,税收收入(taxgdp)对地方债务有显著的抑制作用(系数b为-2.011),但老龄化对税收收入的影响不显著(系数a为0.014 8),从而导致老龄化通过税收收入来影响地方债务的机制作用并不成立。Bootstrap的结果也印证了这一点,中介效应为-0.030,但其p值以及置信区间都表明中介效应并不存在,老龄化并不能通过对税收收入产生影响进而来影响地方债务增长。(3)科教支出机制视角。从sobel检验结果看,科教支出(kjzc)对地方债务有显著的正向作用(系数b为1.832)。根据2013年全国政府性债务审计结果显示,2013年6月底,政府负有偿还责任的债务在科教文卫方面为4 878.88 亿元,占政府负有偿还责任债务的4.82%。由此可见,科教支出的增加会推动地方债务增长。而实证结果表明,人口老龄化对科教支出有显著的挤出效应(系数a为-0.183),从而呈现人口老龄化通过科教支出来抑制地方债务的机制作用。Bootstrap的结果印证了这一点,科教支出的中介效应为-0.335,其p值以及置信区间都表明中介效应显著,即人口老龄化通过科教支出对地方债务增长产生抑制影响。(4)社会保障支出视角。从sobel检验结果看,社会保障支出(lnsbzc)对地方债务有显著的正向作用(系数b为3.377)。2013年6月底,政府负有偿还责任的债务分别在保障性住房方面投入6 851.71亿元,占政府负有偿还责任债务的6.77%。由此可见,社会保障支出的增加会推动地方债务增长。而实证结果表明,老龄化对社会保障支出有显著的刺激作用(系数a为0.095 7),从而呈现老龄化通过社会保障支出来推动地方债务增长的机制作用。Bootstrap的结果印证了这一点,社会保障支出的中介效应为0.323,其p值以及置信区间都表明中介效应显著,即人口老龄化通过社会保障支出对地方债务增长产生推动影响。(5)医疗支出视角。从sobel检验结果看,医疗支出(lnylzc)对地方债务有显著的正向作用(系数b为5.807)。实证结果表明,老龄化对医疗支出有显著的刺激作用(系数a为0.076 4),从而呈现老龄化通过增加医疗服务支出来推动地方债务增长的机制作用。Bootstrap的结果印证了这一点,医疗支出的中介效应为0.444,其p值以及置信区间都表明中介效应显著,即人口老龄化通过公共服务支出对地方债务增长产生推动影响。

表8 人口老龄化与人口流动对地方债务影响的机制分析(中介效应分析)

七、基本结论与政策建议

本文以人口结构变动为切入点,利用2006—2018年中国30个省份的面板数据,实证分析老龄化对地方债务的影响及其作用机制。主要研究结论有:(1)人口结构变动是推动我国地方债务增长的原因之一。本文实证结果表明,人口老龄化与人口流动对地方债务增长的影响显著为正,而且人口流入越多的地区,老龄化与人口流动越会加重人口流入地的地方债务负担。(2)在变换实证方法、改变被解释变量和核心解释变量的衡量指标以及消除内生性之后,老龄化与人口流动对地方债务的正向影响及异质性结论依然显著。(3)面板中介效应检验结果显示,人口老龄化对地方债务的作用机制比较复杂。当前人口老龄化还没实现通过影响财政收入进而推动地方债务增长,人口老龄化主要是通过影响财政支出实现对地方债务的推动作用。而财政支出的影响路径中,人口老龄化对地方债务的影响机制存在区别。实证发现,人口老龄化主要是通过挤出科教支出进而抑制地方债务增长(中介效应占比为-16.800%)。同时,人口老龄化会通过加大社会保障支出(中介效应占比为16.199%)以及要求提高医疗服务(中介效应占比为22.267%)等财政负担进而推动地方债务增长。

本文的发现提供了以下政策启示:

第一,制定地方债务管理制度时,要充分考虑人口结构变动因素。由文献综述以及地方债务管理制度可知,人口结构变化并未成为地方债务研究以及地方债务管理的重点。中国人口老龄化呈现出的规模大、发展快速以及未富先老的特征,叠加人口流动带来的公共服务供给压力等问题,对地方债务产生的推动作用不容忽视。因此,在构建和完善地方债务管理体系以及风险防范的指标体系时,要考虑人口老龄化与人口流入指标。例如,构建老龄化与地方债务联动指标,动态关注老龄化与地方债务变化趋势,尤其是老龄化、地方债务均较高的省份。老龄化的不断加深,势必会在一定时期内对财政支出带来较大的压力,而地方债务的化解也需要时间,二者带来的压力如果同期叠加,可能会带来一定的风险。因此,要长期重点关注老龄化与地方债务均较高的省份,防范风险的同时,积累管理经验。

第二,利用好人口老龄化的时间窗口期,大力发展银发经济。由机制分析部分可知,当前阶段的人口老龄化对经济增长以及税收收入的影响并未呈现明显的负向作用,即并未从财政收入端形成对地方债务的推动路径。中国老龄化程度虽然会不断加深,但老年人口的年龄结构仍会在未来十五年内保持相对年轻。中国在2035年之前,年轻老年人(60~69岁)比重将保持在全部老年人口的一半以上。2035年之后,老年人口将以高龄老年人(70岁及以上)为主。因此,在“十四五”期间乃至今后十五年的时间里,中国仍将处于一个短暂的时间窗口期(蔡昉,2021[6])。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》指出,要实施积极应对人口老龄化国家战略,积极开发老龄人力资源,发展银发经济。在推延老龄化对经济增长产生负向影响之前,积极合理调整产业、消费结构,例如推动养老相关产业的发展,提高老年医疗健康行业的规模和质量,培育适合老龄社会的新的经济增长点。此外,合理制定延长退休年龄政策。采用渐进性和有弹性的延迟退休政策,可以考虑率先在知识密集型、技术密集型和轻体力型行业实施。尤其是前两种行业,从业时需要获得的知识与技术积累需要较长时间,从业后这些行业的人力资本比较丰富,延迟退休能更充分利用人力资源、避免人力资源浪费,使老龄化能够充分发挥对经济的正向刺激作用。

第三,积极应对老龄化对财政支出的影响。由机制分析部分可知,人口老龄化对地方债务的影响主要体现在财政支出端,尤其是社会保障和医疗支出等老年人口急需的公共服务供给方面需求会更大。未来20年,是我国老龄化速度最快的时期,意味着失能半失能老人的长期照护需求及费用都会迅速增长(葛延风等,2020[48])。由此,要接受老龄化对财政支出进而对地方债务的推动影响,老龄化在对社会保障和医疗支出等公共服务支出有非常重要的刺激作用,同时对科教支出等方面也存在挤出效应。因此,在确定地方债务投向、考核地方债务支出效率时,需要充分考虑人口结构的变化与特征,并根据相关路径进行调整。例如,2021年发行的专项债约三成投向保障性安居工程以及卫生健康、教育以及养老等社会事业。(8)2021年发行的专项债,从资金投向看,全部用于党中央、国务院确定的重点领域,其中约五成投向交通基础设施、市政和产业园区基础设施领域;约三成投向保障性安居工程以及卫生健康、教育、养老、文化旅游等社会事业;约两成投向农林水利、能源、城乡冷链物流等。参见新华社北京2021年12月16日电题,专项债怎么样、怎么管?债务风险有多大、如何防?——财政部详解地方政府债务管理热点问题。债务投向卫生健康、教育和养老的比例相较往年有提高,未来应该随着人口老龄化的加深债务投向还会有所调整。此外,需要在公共服务供给方向快速向适应老龄化社会转变,财政支出结构应该向民生支出倾斜,尤其要加大与人口老龄化密切相关的医疗、教育、社会保障、社会救济等方面的支出,将现有基础设施向满足老年人需求方向改造,降低公共供给之间的代际矛盾,防范可能出现的社会风险。在当前经济发展下行压力较大,财政收支剪刀差比较大的情况下,在调整财政支出结构的同时,更要注重提升财政支出效率。增强财政资金监管力度、提高预算透明度,以高效提升财政支出效率的方式,弥补或降低因适应人口结构变动而产生的财政支出扩大所带来的财政压力。