基于FN-ANN-MLP模型的财务危机预警模型研究

2022-06-14陈梦娇

陈梦娇

摘要:经济环境的不断变化导致企业面临的财务风险日益增大,因此对于企业财务预警模型的研究具有重要意义。文章随机选取了一家在近二十年内存在过财务危机的上市公司,首先建立了多层次的指标体系,利用独立样本t检验和因子分析进行降维,然后利用SPSS中的MLP神经网络构建财务危机预警模型。模型兼顾财务与非财务因素,利用数据进行模型构建和重要程度分析,使得财务危机预测更加准确,提醒管理者关注盈利能力、偿债能力和非财务指标三个方面。

关键词:预警模型;企业财务危机;因子分析;MLP神经网络;SPSS

一、引言

企业在经营过程中不仅要善于抓住机遇,更要谨慎应对各种风险和挑战。财务危机是其风险之一,一般指企业处于连续会计年度亏损、现金流量不足以抵偿现有债务的状况。建立合适的企业财务危机预警模型能够帮助管理者做出有效决策、摆脱困境。目前已成为财务管理研究的热门方向之一。

此前,已有很多学者进行了相关研究。例如,姚芳利用模糊综合评价法,考虑企业的内、外部风险构建了企业财务风险评价模型。吴冲等人基于改进粒子群算法的模糊聚类-概率神经网络提高了企业财务危机预警的长期预测能力。李慧等人基于盈利质量构建DANP变权财务危机预警模型。张培荣利用XGBoost模型对企业的财务危机预警进行研究。

大部分模型采用上市公司一年前的指标数据作为样本,然而被特别处理和退市预警的公司发生财务危机的年限不同,若只选取一年前的数据会高估模型的预测精度。本文选取2000~2019年间,T-2年前的财务数据作为预测T年财务状况的样本,进行因子分析降维后构建MLP神经网络财务危机预警模型,利用当年的数据进行重要程度分析,使得预测结果和指标解释更加准确。

二、评价对象、数据来源与体系构建

(一)评价对象与数据来源

本文以2015年、2012年、2011年被ST或*ST过的恒天海龙上市公司作为评价对象,选取2000~2019年的财务指标数据作为样本。所有数据来源于东方财富、新浪财经。

(二)财务危机评价体系的建立

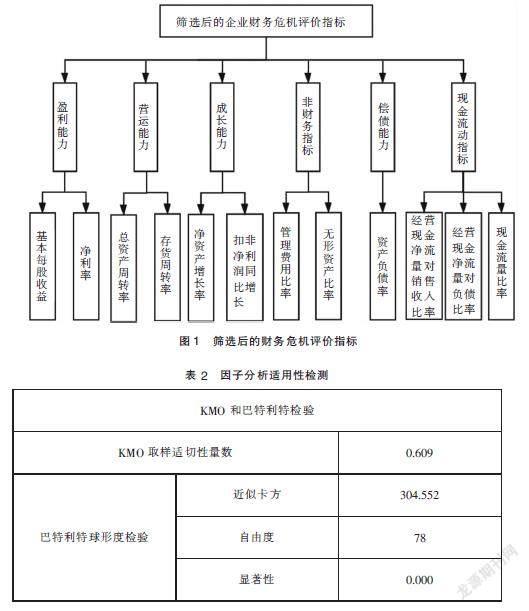

大部分已有文献利用财务比率数据进行公司财务状况的评价。本文在盈利能力、成长能力、偿债能力、营运能力4个一级指标的基础上增加了现金流量指标和非财务指标。初步建立了6个一级指标和23个二级指标的全方位财务危机评价体系,如表 1所示。

(三)指标的筛选

考虑到有的指标不能明显区分公司被宣布ST与非ST时的财务情况,本文先将公司的财务指标数据分为ST与非ST两部分,利用SPSS软件进行独立样本t检验分析。本文选取95%的置信区间,检验结果中,Levene检验中显著性大于0.05代表该指标不能明显区分ST与非ST。最终指标如图 1所示。

(四)因子分析

因子分析是从众多变量中提取共性因子的技术,将一些具有重叠关系的变量归结为几個不相关的因子,用因子得分替换原始变量,从而避免因输入节点过多而导致神经网络的收敛性降低,稳定性下降的不良结果。因子分析的数学模型简记为

用矩阵表示为

三、基于FA-ANN-MLP的模型下的财务危机预警模型研究

(一)ANN-MLP理论

人工神经网络(Artificial Neural Network,简称ANN)是一种模拟人脑神经系统工作机制而建立的算法模型。通过机器的自我学习掌握输入和输出数据之间的潜在规律,最终利用这种规律预测其他输入数据的结果,帮助企业有效实现财务危机预警。

MLP(Multi-layer Perceptron)称为多层感知器,是人工神经网络的一种前向结构,由输入层、隐含层和输出层三部分构成,每层都有大量的神经节点,不同层的神经节点通过赋有权重的有向弧连接,除了输入节点外的其他节点都是带有非线性可微激活函数的神经元。

本文选取双曲正切函数为隐藏层激活函数,选取为Logistic函数为输出层激活函数:

式中Ii为输入值,Op为输出值,Wij和Wjk均为连接点的权重,εj和εp是节点j和p的偏差项。

(二)基于FN-ANN-MLP模型下的财务危机预警模型研究

首先,将筛选后的指标变量进行因子分析。

根据表2可知,KMO统计量=0.6090.5,说明变量之间的重叠度不高。最终,利用主成分分析的提取方法,以特征值大于1为标准将变量减少到3个,因子累计贡献达到75.431%。根据旋转因子载荷矩阵和变量所对应的一级指标,将3个主成分分别命名为:偿债能力因子,盈利能力因子,非财务指标因子。其中现金流量比率可以衡量企业的短期偿债能力,因此主成分一有长短期偿债能力的经济含义。

最终误差最小时得到的结果如表 3所示。

模型对训练样本和检验样本的分类结果全部预测正确,可见模型的准确率极高,能够有效实现企业的财务危机预警。

(三)财务指标的重要程度分析

本文再次利用同一年份的数据和财务状况进行财务指标的重要程度分析。如图2所示,当误差最小时,财务指标的重要程度从大到小依次排序为盈利能力、非财务指标、偿债能力,分别为100%、83.1%、69.3%。首先,盈利能力是衡量企业经营业绩的重要方面,其大小是众多利益相关者关心的中心问题。其次,非财务指标着眼于企业内部控制和公司发展前景,能够更加全面地预测企业整体情况。最后,偿债能力是企业能否健康发展的重要标志,良好的债务清偿能力能够保证企业的稳健运行。根据以上三个指标,管理者应积极调整营销策略,在追求多元化经营的同时稳定提高主营业务的利润,扩大市场份额,严格控制内部管理费用,制定具有正向影响的研发投资计划,平衡财务杠杆以保证有相对稳定的现金流入。

四、结语

本文针对恒天海龙上市公司,在t检验和因子分析降维的基础上,运用MLP神经网络构建了企业财务危机预警模型。结果显示模型具有较高的预测精度,能够帮助管理人员在企业危机发生前期作出正确的决策。另外,财务指标的重要程度分析提醒管理者要积极拉动企业经济增长,拓宽融资渠道,改善企业内部管理和控制。本文的不足之处是仅针对一家上市公司进行了实证研究,结果可能没有较高的普遍性,但是在指标的选取方面作出了新的探索,为大多数企业的财务管理提出了新的方法,具有一定的实用价值。

参考文献:

[1]姚芳.企业财务风险管理的评价研究——基于模糊综合评价法视角[J].河南工程学院学报(社会科学版),2020,35(03):12-16.

[2]吴冲,刘佳明,郭志达.基于改进粒子群算法的模糊聚类-概率神经网络模型的企业财务危机预警模型研究[J].运筹与管理,2018,27(02):106-114+132.

[3]李慧,温素彬,焦然.基于盈利质量的DANP变权财务预警模型[J].系统工程理论与实践,2019,39(07):1651-1668.

[4]张培荣.基于XGBoost模型的企业财务危机预警研究[J].财会通讯,2019(35):109-112.

[5]袁文昱.企业财务危机预警研究综述[J].合作经济与科技,2021(02):142-143.

[6]温小霓,韩鑫蕊.我国科技型中小企业信用风险评价模型——基于MLP神经网络的实证分析[J].科技和产业,2017,17(12):159-166.

[7]汪馨妮.基于因子分析法的互联网上市企业的财务绩效评价[J].行政事业资产与财务,2020(16):20-22.

(作者单位:北京交通大学经济管理学院)