基于我国不同类型商业银行信用风险成因分析

2022-06-08孙露雨

孙露雨

(宿州学院数学与统计学院,安徽 宿州 234000)

商业银行信用风险伴随我国金融机构的成立而存在,它是指银行面临贷款违约而造成损失的金融风险,特别是在2015年10月24日中国人民银行不再设置存款利率浮动上限之后,利率市场化进程的加快使商业银行面临信用风险的挑战更加严峻。商业银行作为主要经营货币这种虚拟商品的特殊机构,其面临的信用风险比经营实物商品的一般企业要更大。因此,商业银行信用风险一直是国内外学者讨论的焦点问题。

近年来,中国经济下行压力明显增大,金融行业投资回报率骤减,由此带来我国各类商业银行的资产质量也随之降低。作为国有银行之一的中国农业银行自2015年以来,其不良贷款率在同期国有银行之中高居不下;大型股份制商业银行之一的恒丰银行在经历了三年资产重组、计提不良贷款之后,于2019年重新公布了年度财务报表;城市商业银行(以下简称“城商行”)中的包商银行也因为严重的信用风险问题在2020年11月份正式进入破产程序。由此可见,我国不同类型的商业银行存在着不同程度的信用风险,因此对我国商业银行按类型划分并研究信用风险就尤为必要。

一、文献综述

国内外学者关于商业银行信用风险的研究成果显著。就国内学者而言,王晓等(2019)利用面板数据作为样本分析了资产证券化对银行信用风险的影响,结果表明资产证券化对非上市银行、规模较小银行以及城商行的信用风险影响更大。谢太峰等(2020)利用我国城商行面板数据对不同规模城商行的信用风险分析得出,不同规模城商行的信用风险影响因素各不相同,从而针对性提出意见建议。马斌等(2019)基于上市银行面板数据采用两阶段系统GMM方法分析银行杠杆率对信用风险的影响,得出成本收入比和拨备覆盖率与其杠杆率负相关,资产规模的增长提升了其信用风险。

国外学者方面,Amel Ben Youssef(2018)对突尼斯商业银行的研究表明,银行贷款的信用风险与实际GDP增长之间存在显着的负相关关系,资产收益率和银行规模对信贷质量有显着的负面影响,而贷款净额与总资产的比率则与此呈正相关。Messai(2018)用西班牙信贷资产数据分析后得出,宏观经济冲击(极端通货膨胀,国内生产总值和失业率)对西班牙银行体系产生了负面影响。Gasha Jose Giancarlo.等(2004)使用北美多国数据的研究发现,GDP增长显然仅对低于某个特定阈值的不良贷款产生影响,这与观察到的繁荣时期信贷风险对经济活动变化的弹性较低有关。

本文借鉴以上研究的经验,建立面板数据探讨不同类型商业银行信用风险的影响因素。本文与同类研究不同之处主要表现为以下几个方面:第一,使用贷款拨备率(LPR)作为衡量银行信用风险的指标;第二,现有研究大多从单一类型银行的角度来研究信用风险,本文分别从国有银行、大型股份制银行和城商行三种银行类型进行探究。

二、数据、变量及描述性统计分析

1.样本选取和数据来源

本文选取2011年~2019年我国5大国有银行、12家大型股份制银行和2019年总资产排名前10家城商行共27家商业银行的面板数据,其中,作为商业银行类型之一的农村商业银行2015年才完成全部改造,样本数据不具代表性,固本文不做研究。银行数据来源于国泰安数据库和各银行年度财务报表,宏观数据来源于中国统计局网站。

2.变量选取及分析

(1)变量选取

信用风险描述了商业银行借款交易方不履行到期债务而面临的风险,为了提高银行抵御风险的能力并合理估算贷款损失,银行应及时计提贷款减值准备。因此本文选取贷款拨备率(LPR)作为衡量银行信用风险的指标,该指标表示银行在计提贷款损失准备时会预估贷款损失率,更能反映出银行的风险承担意愿(于博等,2020)。在分析银行信用风险成因方面,本文从银行微观变量和宏观经济变量两个角度来选取变量。其中:银行微观变量包括:银行存贷净利差、资本充足率、资产收益率、成本收入比、存款占比和贷款占比;宏观经济变量包括通货膨胀率和GDP增长率。具体指标见表1。

表1 变量定义

(2)变量描述性统计分析

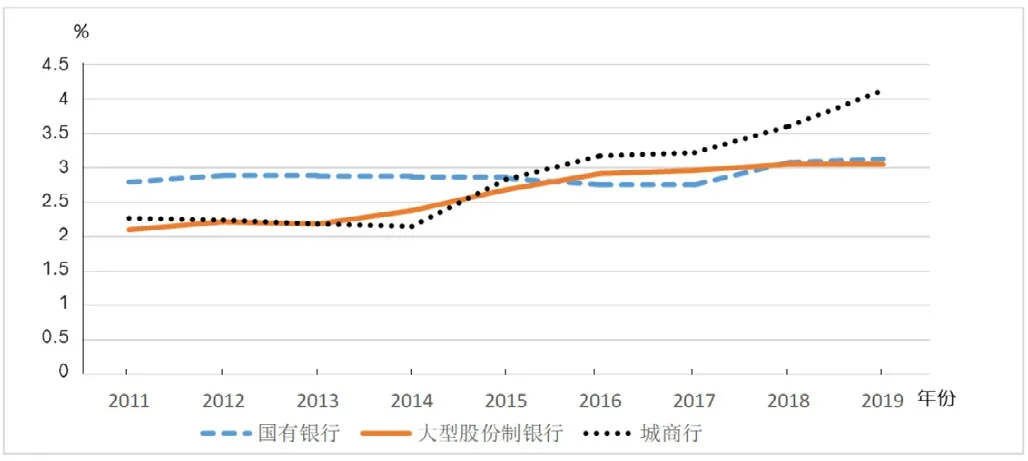

为了形象描述本文研究的三种类型商业银行各个指标,以下的图和表分别描绘了指标的变化特点和趋势。图1直观地画出了2011年~2019年期间三种类型商业银行信用风险指标贷款拨备率的变化情况。这一指标越高,表示银行为了应对信用风险需要计提贷款损失准备就越多,此时银行面临的信用风险越大。

图1 2011年~2019年我国不同类型商业银行贷款拨备率变化情况

整体来看,商业银行贷款拨备率都呈现上升趋势。但不同类型银行之间存在差异,国有银行贷款拨备率在2.8%上下波动且较为平稳。2011年~2016年,大型股份制银行和农商行的贷款拨备率变化趋势基本一致,但在2017年后,城商行贷款拨备率明显增长。

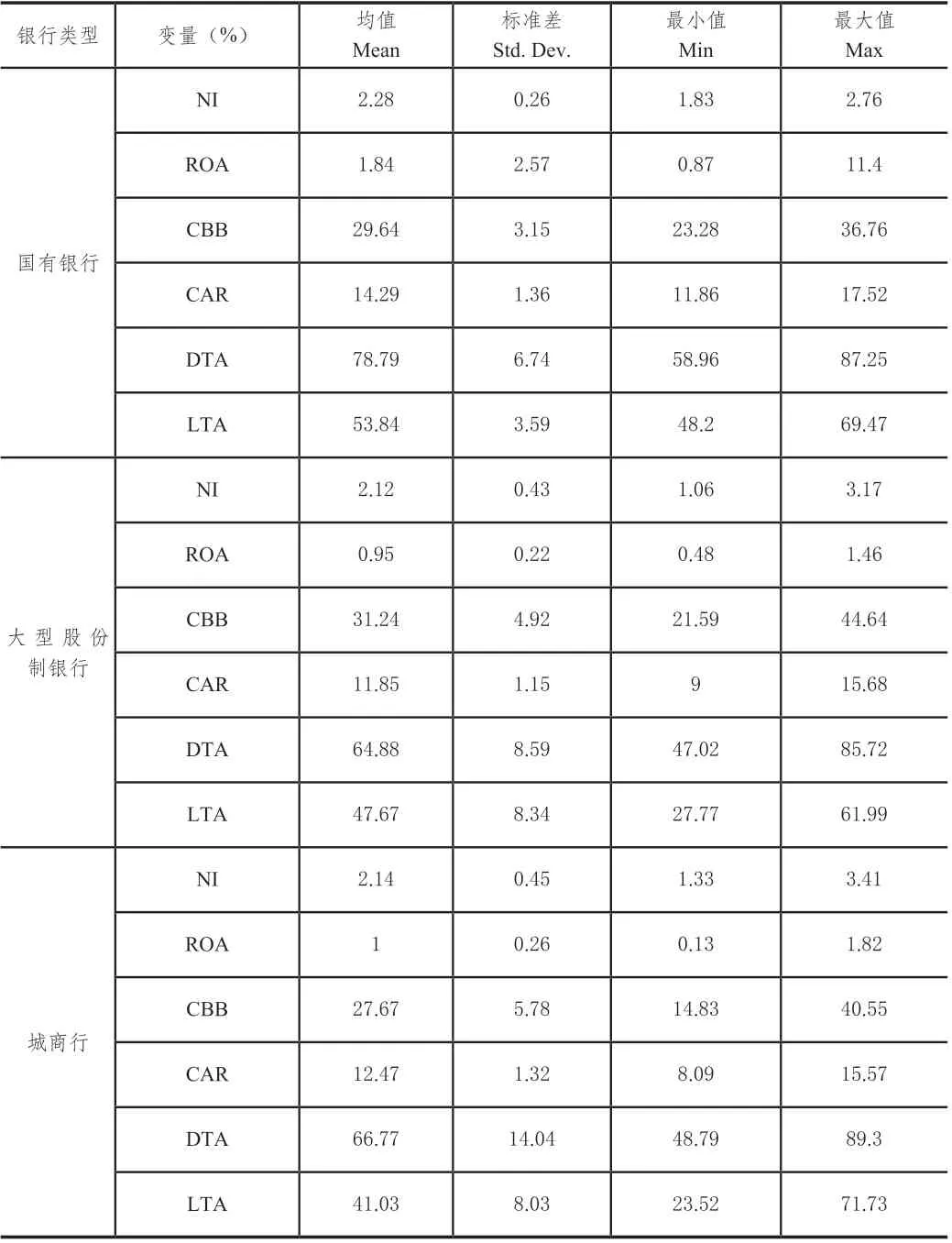

表2反映了国有银行、大型股份制银行和城商行微观变量的描述性统计。存贷净利差(NI)代表银行盈利能力,现如今利率市场化进程的加快促使存贷利差缩小,在降低银行盈利能力的同时也加剧了信用风险的发生(陈黎,2020);资产收益率(ROA)和成本收入比(CBB)也代表银行的盈利能力。

表2 商业银行微观经济变量分析

一般来说,资产收益率越高,银行面临的信用风险越低;而成本收入比越高,代表银行在成本既定时收入却很低,此时银行盈利水平变差;我国《商业银行理财子公司净资本管理办法(试行)》中要求银行资本充足率(CAR)不得低于8%,说明该指标越高,银行抵御信用风险的能力越强;存款占比(DTA)和贷款占比(LTA)表示银行规模,两者都可能会对银行信用风险产生影响。

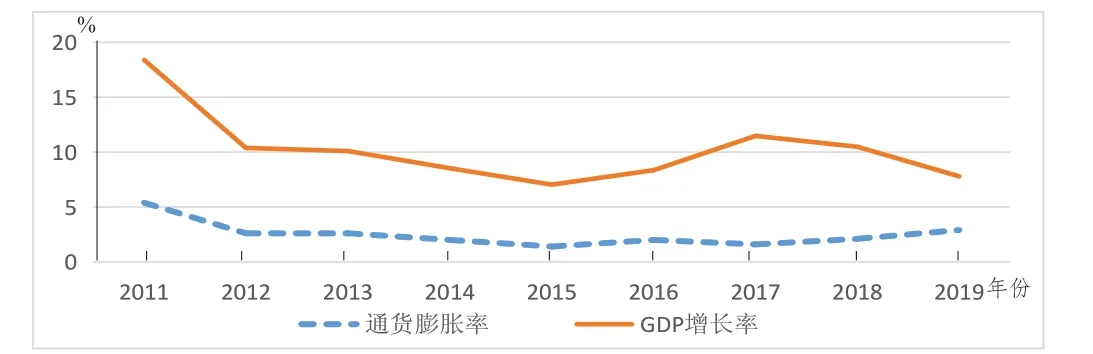

图2表示2011年~2019年期间全国通货膨胀率和GDP增长率的变化情况。其中,通货膨胀率在2.0%上下徘徊,整体走势平稳。

图2 2011年~2019年影响商业银行信用风险宏观变量变化情况

在“经济新常态”下,我国GDP增长率在2011年后不断下降并保持稳定,表明我国经济已从高速增长转为中高速增长。这两个指标作为宏观经济变量的代表对商业银行的信用风险也会产生影响。

三、我国不同类型商业银行信用风险的模型构建与实证分析

1.模型的构建

为了探究不同类型商业银行信用风险成因的差异,选取银行贷款拨备率作为被解释变量,上文选取的微观和宏观指标作为解释变量,建立回归模型如下:

其中,(1)(2)(3)式分别为国有银行、股份制银行和城商行的回归方程,α表示常数项,β1、β2、…β8为方程的回归系数,εit为随机误差项。

2.模型的实证分析

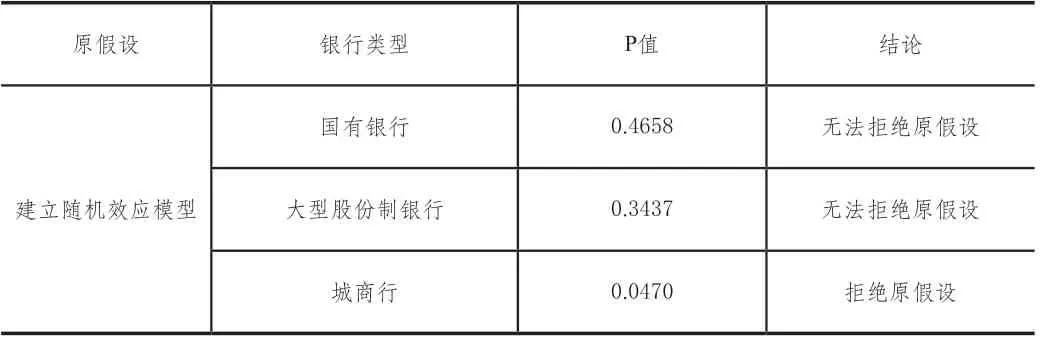

为了准确建立面板数据对应的模型,本文分别对三种类型商业银行的面板数据采用豪斯曼检验,得出检验结果如表3所示,在5%的显著性水平上,国有银行和大型股份制银行无法拒绝原假设,因此建立随机效应模型进行回归分析;城商行则拒绝原假设,因此建立固定效应模型进行回归分析。

表3 豪斯曼检验结果

下表4和表5报告了三种类型商业银行的回归结果。从整体上看,三种类型商业银行的R2分别达到了0.9536、0.4834和0.6227,且P值接近于零,说明模型整体拟合程度较好;分开来看,三种类型银行信用风险的显著影响变量各不相同,具体如下表4、表5所示。

表4 国有银行和大型股份制银行固定效应模型回归结果

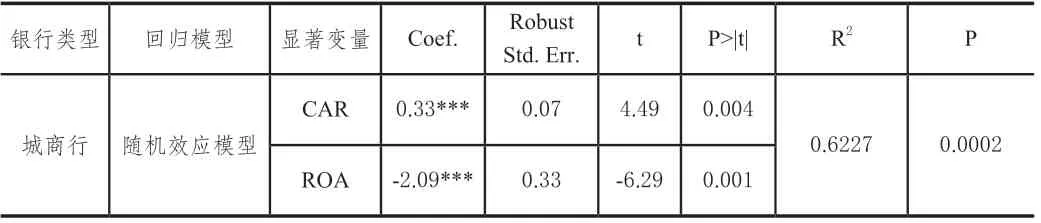

表5 城商行随机效应模型回归结果

通过实证结果发现:国有银行通过显著性检验的变量有存贷净利差、资产收益率、成本收入比、资本充足率和通货膨胀率;大型股份制银行通过显著性检验的变量有存贷净利差、资本充足率和通货膨胀率;城商行通过显著性检验的变量有资本充足率和资产收益率。整体而言资本充足率对三种类型银行信用风险都产生显著正向影响。该结论虽然与常规理解有所偏差,但需要注意的是,资本充足率和信用风险的衡量指标贷款拨备率都是事前预防指标,当资本充足率上升时,银行应增加贷款损失准备防范信用风险发生。

四、结论及建议

1.结论

(1)国有银行的信用风险受到存贷净利差、成本收入比和通货膨胀率的正向显著影响,资产收益率对国有银行信用风险产生负向显著影响。具体来说,银行净利差的增大使得过高贷款利率的资产有更高的风险溢价,信用违约概率攀升;同时成本收入比越低、资产收益率越高,意味着银行盈利能力越好,因此面临的信用风险产生的损失越小;而通货膨胀率越高,金融资产的实际收益率降低,国有银行更容易受到信用风险的影响。

(2)大型股份制银行的信用风险受到存贷净利差的正向显著影响,而通货膨胀率对其有负向显著影响。具体来说,银行净利差的缩减可以提高银行处理不良资产的能力,信用风险降低。同时,通货膨胀率越高,大型股份制银行却不同于国有银行,其抵御信用风险的能力越强。

(3)城商行的信用风险受到资产收益率的负向显著影响。说明城商行资产收益率越高,盈利水平越好,其面临的信用风险越低。

2.建议

(1)资本充足率是衡量商业银行抵御信用风险的关键指标,所以各类型银行该指标应保持在平稳水平,我国银保监会要求的资本充足率最低标准为8%。但值得注意的是,资本充足率也不应过高而造成银行收益来源减少。

(2)不同类型的商业银行要根据自身特点制定信用风险管理方法。对于国有银行来说,要采取更复杂的措施才能有效化解信用风险。比如监测存贷利率波动防范存贷利差增大、提高经营效率降低成本收入比率、严防宏观经济波动导致通胀的危害。对大型股份制银行来说,加强资产质量监控防范不良贷款的发生、增强应对宏观经济形势的能力才是关键;而对于城商行来说,重中之重在于如何提升自身盈利能力增强资产收益比率。

(3)宏观经济的稳定对银行乃至整个金融业的发展尤为重要,因此在经济发展的过程中,应避免物价水平大幅度上升或下降造成通货膨胀或通货紧缩。只有这样,才能促进金融行业有条不紊的发展。