我国中部地区商业银行的财务竞争力评价研究

2022-06-07徐晶

摘 要:文章着眼于中部地区24家商业银行的财务竞争力,采用因子分析法对其进行研究。结果表明:中部地区城市商业银行凭借规模更大、客户范围更广、独立性更强等优势在资产扩张、经营管理等方面优于农村商业银行,而农村商业银行因农村中小企业富有活力、强劲的金融需求、对企业高度了解等因素在稳健盈利、风险控制方面更有竞争力。最终根据实证分析结果,提出走好“服务中小”的发展道路、有效引導资金流向实体经济等切实可行的建议。

关键词:商业银行;财务竞争力;因子分析;中部地区

中图分类号:F832.33;F830.42 文献标识码:A文章编号:1005-6432(2022)14-0091-06

DOI:10.13939/j.cnki.zgsc.2022.14.091

地方性商业银行为区域经济提供金融支持、实现中小企业的有效融资。近年来,金融服务广泛运用大数据、区块链等信息技术,导致商业银行的传统业务市场不断被侵蚀[1]。

在激烈的竞争环境下,提高财务竞争力是商业银行保住业务市场、实现与实体经济更好融合的重要举措。

本文着眼于中部地区24家商业银行的财务竞争力,采用因子分析法对其进行研究,为地方性商业银行提高财务竞争力、应对当前的金融变革提出切实可行的建议,使其更好地服务于实体经济,促进区域经济的健康发展。

1 文献综述

C.K. Prahalad和Gary Hamel(1990)较早解释了企业竞争力,他们认为企业持久的竞争力受生产能力、先进技术、渊博知识和丰富经验的影响[2],财务竞争力由此引申而来。

章颖薇等(2014)采用层次分析法分析比较大陆上市银行与台湾地区上市银行的财务竞争力[3]。

张虎等(2016)运用数据包络法从投入与产出效率的视角对我国15家商业银行的财务竞争力进行评价[4]。

高晓燕等(2018)利用主成分分析法评价20家上市商业银行的财务竞争力,并就其竞争力与绿色信贷规模的关系进行实证研究[5]。

毛强等(2018)通过因子分析法对我国21家区域性上市商业银行的财务竞争力进行评价[6]。

综上所述,国内学者的研究对象主要是数据易获得且经营良好的上市商业银行,并且多数研究基于样本银行某一年的财务数据。因此,本文将研究焦点放在中部地区商业银行上,选取2017—2019年财务数据的算术平均值作为原始数据,避免一年数据的偶然性造成错误结果,为地区性商业银行在当下的经济环境中提升财务竞争力提供借鉴。

2 研究设计

2.1 研究方法

因子分析是一种能够处理复杂关系的多变量统计分析方法[7],其能够去除原始变量的相关性,同时提取共同存在的关键信息,从而实现降维和简化数据的目的,利于后续研究。

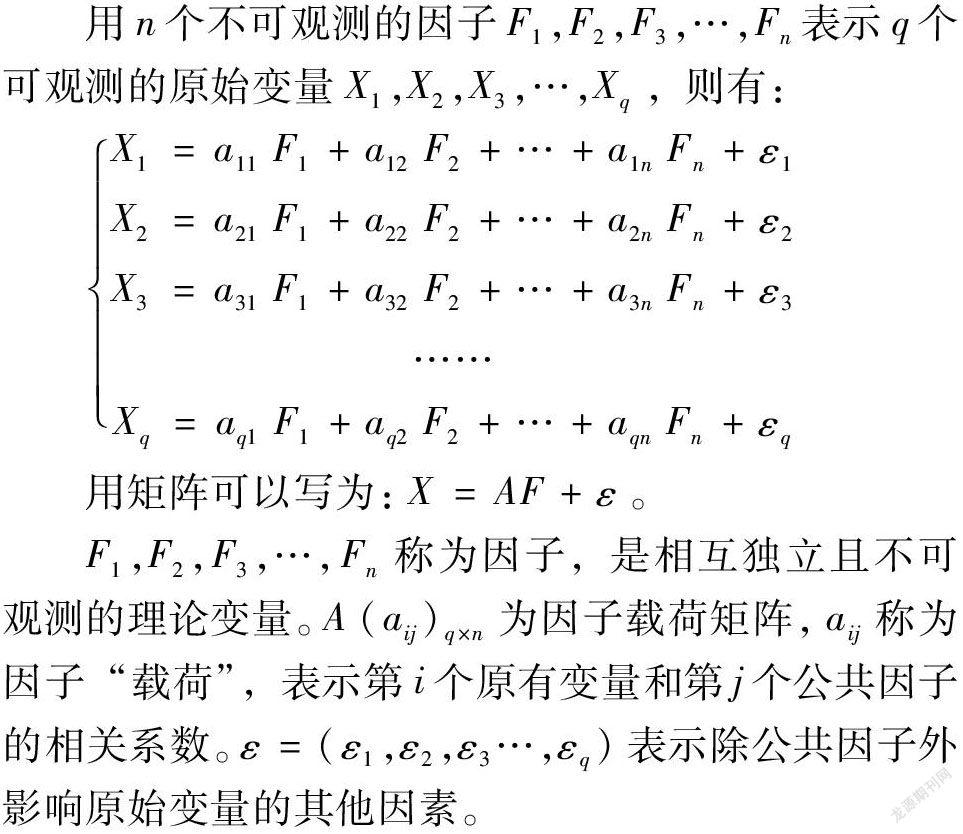

用n个不可观测的因子F1,F2,F3,…,Fn表示q个可观测的原始变量X1,X2,X3,…,Xq,则有:

用矩阵可以写为:X=AF+ε。

F1,F2,F3,…,Fn称为因子,是相互独立且不可观测的理论变量。A(aij)q×n为因子载荷矩阵,aij 称为因子“载荷”,表示第i个原有变量和第j 个公共因子的相关系数。ε=(ε1,ε2,ε3…,εq)表示除公共因子外影响原始变量的其他因素。

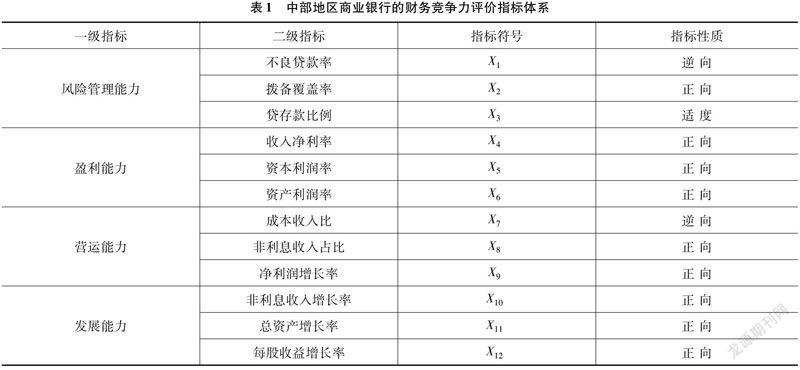

2.2 构建评价指标体系

根据评价财务竞争力内容的全面性、数据的可获得性,本文将风险管理能力、盈利能力、营运能力、发展能力作为一级评价指标,并选取12个指标作为二级评价指标,构建财务竞争力评价指标体系,详见表1。

2.3 样本选取及数据来源

基于银行的规模大小、盈利情况及财务数据的可得性,本文选取中部六省14家城市商业银行和10家农村商业银行为研究对象。根据各商业银行官网公布的2017—2019年年度财务报告、中国货币网及同花顺官网,整理和提取相应指标数据,数据来源真实、准确且可靠。

3 实证研究

3.1 数据处理

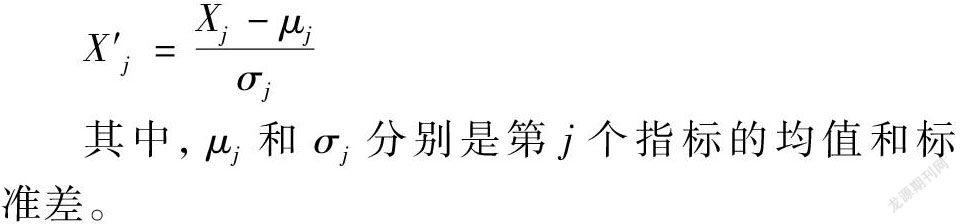

本文选取24家样本银行2017—2019年财务报表数据,取算术平均值为各银行的原始数据。通过X=1-X(X为调整后的指标值,X为调整前的指标值)对逆向指标进行调整;通过X=1/(1+X-A)(X、X含义同前,A为X的均值)对适度性指标进行调整。标准化处理公式:

其中,μj和σj分别是第j个指标的均值和标准差。

3.2 因子分析

3.2.1 适用性检验

借助SPSS 26.0软件对数据进行KMO和Bartlett球形度检验,结果详见表2,可知KMO=0.520>1,且Sig.为0.000,表明本文选取的指标通过检验,适合用因子分析法进行研究。

3.2.2 提取公共因子

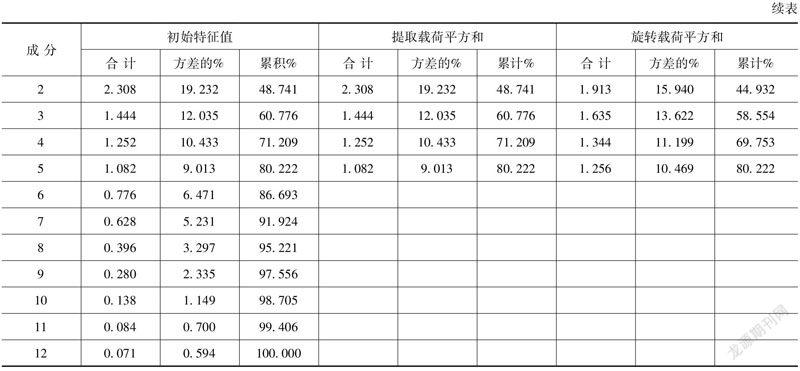

计算出变量的特征值和方差贡献率,结果详见表3。由表3可知前5个因子的特征值均大于1且累计方差贡献率达到80.222%,说明其能够对本文评价24家商业银行的财务竞争力进行解释,故提取这5个因子作为公共因子。

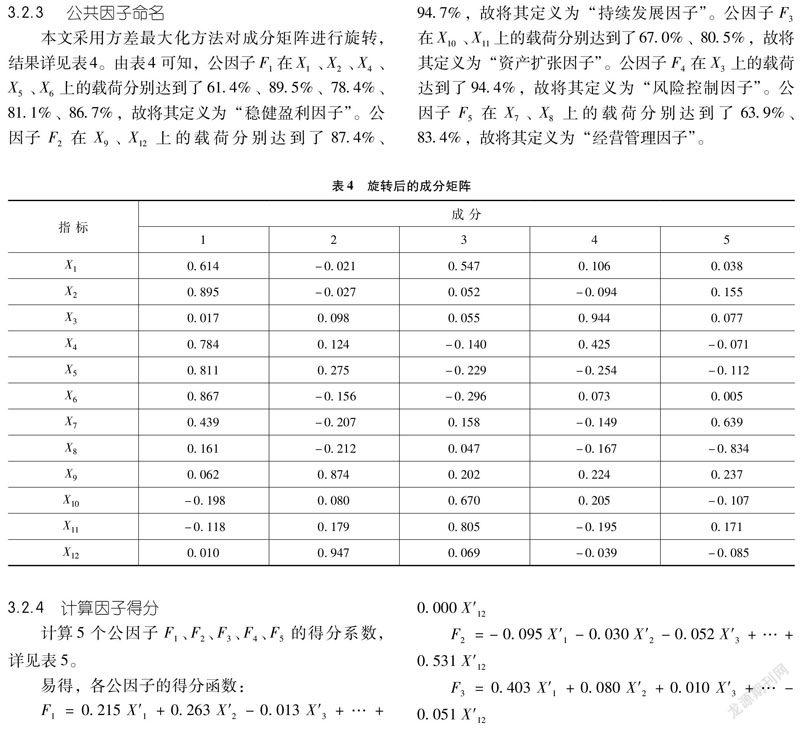

3.2.3 公共因子命名

本文采用方差最大化方法对成分矩阵进行旋转,结果详见表4。由表4可知,公因子F1在X1、X2、X4、X5、X6上的载荷分别达到了61.4%、89.5%、78.4%、81.1%、86.7%,故将其定义为“稳健盈利因子”。公因子F2在X9、X12上的载荷分别达到了87.4%、94.7%,故将其定义为“持续发展因子”。公因子F3在X10、X11上的载荷分别达到了67.0%、80.5%,故将其定义为“资产扩张因子”。公因子F4在X3上的载荷达到了94.4%,故将其定义为“风险控制因子”。公因子F5在X7、X8上的载荷分别达到了63.9%、83.4%,故将其定义为“经营管理因子”。

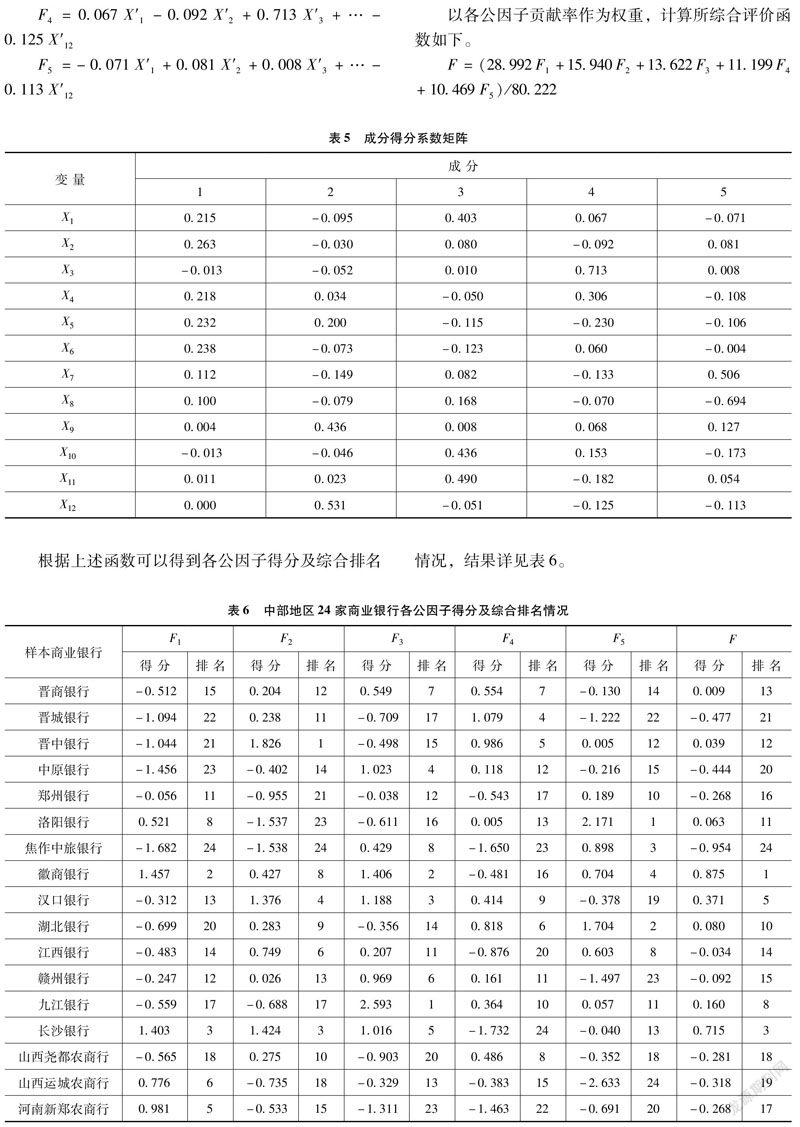

3.2.4 计算因子得分

计算5个公因子F1、F2、F3、F4、F5的得分系数,详见表5。

易得,各公因子的得分函数:

以各公因子贡献率作为权重,计算所综合评价函数如下。

F=(28.992F1+15.940F2+13.622F3+11.199F4+10.469F5)/80.222

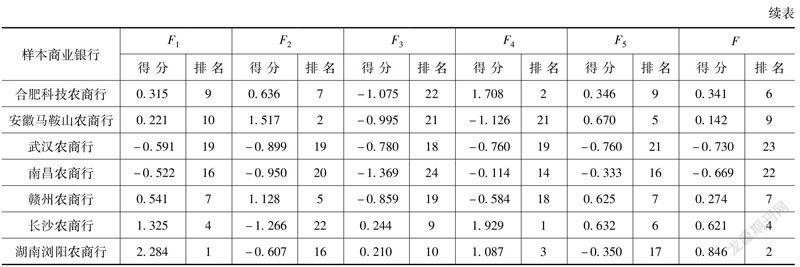

根据上述函数可以得到各公因子得分及综合排名情况,结果详见表6。

3.3 结果分析

3.3.1 稳健盈利能力分析

在稳健盈利能力方面,湖南浏阳农商行、徽商银行、长沙银行、长沙农商行位居前四。对样本银行2017—2019年财务数据的均值进行分析可知,湖南浏阳农商行和徽商银行的不良贷款率分别为1.04%、1.23%,位居最后两位。从盈利指标来看,长沙银行以16.22%的资本利润率位居第二,长沙农村商业银行以42.08%的收入净利率位居第二,说明这四家银行的财务稳健性好且盈利能力较强。位于后四位的商业银行的指标排名均处于中等偏下。其中,焦作中旅银行的收入净利率、资本利润率、资产利润率均是24家样本银行中最低,可见其盈利能力水平极差。

3.3.2 持续发展能力分析

在持续发展能力方面,晋中银行、安徽马鞍山农商行、长沙银行、汉口银行位居前四。其中,晋中银行净利润增长率高达26.12%,远远高于其他银行,可见其未来发展潜力较强。汉口银行、安徽马鞍山农商行的每股收益增长率分别为17.09%、15.17%,也远高于其他银行,说明其股利分配来源充足,资产增值能力强。在后四位样本银行中,洛阳银行的每股收益增长率为-24.01%,处于24家银行的最低水平,其他三家银行的每股收益增长率也均为负值,可见这四家银行未来的发展能力较差。

3.3.3 资产扩张能力分析

在资产扩张能力方面,九江银行、徽商银行、汉口银行、中原银行位居前四,其总资产增长率也位居前四,其中汉口银行的总资产增长率高达24.49%;排名后四位样本银行的总资产增长率均在6%以下。非利息收入已经成为当代商业银行收入的重要组成部分,故该指标的增长也反映了银行资产的扩张。九江银行的非利息收入增长率高达344.58%,远高于其他银行,使其成为资产扩张能力最强的商业银行,安徽马鞍山农商行的非利息收入增长率极低,为-32.97%,与九江银行差距悬殊。

3.3.4 风险控制能力分析

在风险控制能力方面,长沙农商行、合肥科技农商行、湖南浏阳农商行、晋城银行位居前四。因子F4在贷存款比例上的载荷达到了94.4%,说明贷存款比例是影响风险控制能力因子得分的主要指标。排名前四位的商业银行的贷存款比例均低于75%,说明这四家银行的贷款与存款保持适当比例,具有较强的风险控制意识。排名后四位的银行中,安徽马鞍山农商行和焦作中旅银行的贷存款比例分别为78.64%、79.02%,说明这两家银行存在过度放贷的问题。

3.3.5 经营管理能力分析

在经营管理能力方面,洛阳银行、湖北银行、焦作中旅银行、徽商银行、安徽马鞍山农商行位居前四。其中,洛阳银行的成本收入比为79.43%,位居第一,说明其成本管控能力较强,即投入较少的资金能获得较高的收益。焦作中旅银行的成本收入比最低,为66.36%。而武汉农商行、晋城银行、赣州银行、山西运城农商行的成本收入比均低于66%。

3.3.6 综合得分分析

排名前四位、后四位的银行中都包含两家城商行和两家农商行。在排名前四位的商业银行中,长沙银行在因子F4上的得分排名位居倒1,长沙农商行在因子F2上的得分排名位居倒3,说明这两家银行虽然综合排名靠前,但财务竞争力在某方面极差。在因子F1上得分排名后四位的均为城商行;在F3上得分排名前四位的均为城商行,后四位的均为农商行;在F4上排名前三位的均为农商行;在F5上排名前四位的均为城商行,可知城商行在资产扩张、经营管理方面优于农商行,农商行在稳健盈利、风险控制方面更有竞争力。

4 结论与建议

4.1 研究结论

本文采用因子分析研究中部地區24家商业银行的财务竞争力,主要得到以下三点研究结论。

第一,由因子F1、F2、F3、F4、F5的累计贡献率达到80.222%可知,稳健盈利能力、持续发展能力、资产扩张能力、风险控制能力、经营管理能力决定了各样本银行财务竞争力的主要差异。

第二,中部地区城市商业银行凭借规模更大、客户范围更广、独立性更强等优势在资产扩张、经营管理方面优于农村商业银行,而农村商业银行因农村中小企业富有活力、强劲的金融需求、对企业高度了解等因素在稳健盈利、风险控制方面更有竞争力。

第三,湖南省商业银行的财务竞争力领先于其他五省。湖南省的三家样本银行排名均位于前四,其中排名第2的湖南浏阳农村商业银行在一众城市商业银行中表现出优异的财务竞争力,这可能归因于湖南省的旅游业、娱乐产业发展良好,促进了地区经济的发展。

4.2 政策建议

4.2.1 采取“对症下药”方针,综合提高财务竞争力

以上样本银行均存在低于平均水平的财务能力。由“木桶效应”可知,该能力将影响银行竞争力的最高水平,在一定程度上制约银行的长期发展。

各商业银行应精准出击,对自身财务竞争力体系中存在的劣势制定针对性解决方案,补足短板,达到“风险可控、成本可控、合理盈利”的财务水平。

4.2.2 走好“服务中小”的发展道路,打造区域特色品牌

跨区域经营对城市商业银行的经营效益并没有明显的影响[8]。地区性商业银行具有地方资源、信息集中、从业人员本土化等优势,这些优势使它们易于实现特色化经营。

因此,地区性商业银行应搞清自身定位,拒绝与大型银行高度同质化,利用上述优势与当地中小企业和个人客户建立紧密联系,根据当地客户的需求不断优化金融服务,将其打造成区域的“专属银行”。

4.2.3 有效引导资金流向实体经济,促进区域经济全面发展

地方政府应积极引导资金安全、有效地流向实体经济,实现金融业与实体经济进一步的融合,进一步提升地区性商业银行的财务竞争力。地区性商业银行与区域经济相辅相成,商业银行高质量的金融服务为区域经济水平的提升奠定基础,同样区域经济水平越高,商业银行财务竞争力越强。

因此,地方政府还应使区域全面发展,实现行业间的相互促进,以提高商业银行的竞争力。

参考文献:

[1]黄靖雯,陶士贵.商业银行金融科技投入产出效率研究:基于三阶段DEA方法[J].西南民族大学学报(人文社会科学版),2021,42(4):136-145.

[2]PRAHALAD C K,HAMEL G.The core competence of the Corporation[J].Harvard business review,1990,68(3):79-91.

[3]章颖薇,胡小东.基于层次分析法下两岸商业银行竞争力比较研究[J].亚太经济,2014(4):91-96.

[4]张虎,潘攀,范莉莉.效率视角下商业银行竞争力评价与预测研究[J].软科学,2016,30(2):130-133,138.

[5]高晓燕,高歌.绿色信贷规模与商业银行竞争力的关系探究[J].经济问题,2018(7):15-21.

[6]毛强,王睿,耿强.区域性商业银行动态综合竞争力分析及其影响因素研究:以我国上市城商行和农商行为例的实证[J].现代经济探讨,2018(8):48-53.

[7]陈欣欣,郭洪涛.因子分析和Logistic回归在农业上市公司财务预警中的联合运用[J].数理统计与管理,2022,41(1).

[8]謝世清,王龙.城市商业银行省内外跨区域经营效果的实证研究[J].宏观经济研究,2019(4):98-106.

[作者简介]徐晶,女,汉族,福建南平人,就读于四川外国语大学,研究方向:商业银行业务经营与管理。