碳中和背景下光伏产业上市公司的财务竞争力提升对策研究

2022-06-03薄耀升邵鹏

薄耀升 邵鹏

摘 要:发展光伏产业是实现碳中和目标的重要途径,资本市场能够为光伏企业提供重要支持。财务竞争力是光伏企业发展状况及潜力的体现,构建光伏上市公司财务竞争力评价指标,运用因子分析法对55家光伏产业上市公司财务竞争力进行评价。研究发现:光伏产业上市公司总体竞争力水平分布均匀;光伏产业上市公司盈利能力和成长能力整体较强,但偿债能力相对较差。本文结合光伏上市公司案例,从盈利能力、偿付能力、成长能力和运营能力4个维度探讨财务竞争力提升对策。

关键词:财务竞争力;光伏产业;上市公司;碳中和;因子分析法

本文索引:薄耀升,,邵鹏.<变量 2>[J].中国商论,2022(11):-136.

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2022)06(a)--04

2020年9月,习近平主席在第七十五届联合国大会上提出了中国的碳中和目标,即争取2060年前实现碳中和。全球能源互联网发展合作组织发布的《全球清洁能源开发与投资研究》测算,全球太阳能光伏资源理论蕴藏量超过208EWh/a,年发电量是当前全球年用电量水平的200余倍。在碳中和目标下,光伏产业将迎来快速发展期。我国光伏上市企業在市场规模、竞争结构等方面存在诸多差异,还具有依赖国家政策扶持等特点[1]。光伏企业产能扩张与产业链布局需要大量资金,财务竞争力是光伏产业上市公司发展的关键。树立财务竞争力的观念,会促使企业积极盘活企业的存量资产、调整产业结构和资本结构[2]。

近年来,已有学者基于财务数据对光伏产业开展研究。陈鹰和吴菲菲(2014)构建因子分析模型,对赛维LDK公司2006—2012年财务状况进行综合性评价[3]。姜晓婧和赵贤(2020)以沪深两市光伏产业上市公司为研究样本,发现过度的政府补贴抑制企业创新投入[4]。贾强俊、张辰和容斯婷(2020)基于2008—2018年国内光伏产业上市公司的面板数据,研究了我国光伏产业的融资效率及影响因素[5]。此研究收集光伏产业55家上市公司2019年财务数据并构建指标体系,采用因子分析法对财务竞争力进行评价,参考光伏上市公司案例从盈利能力、偿付能力、成长能力和运营能力提出财务竞争力提升对策,助力我国光伏企业高质量发展与碳中和目标实现。

1 研究设计

1.1 财务竞争力指标

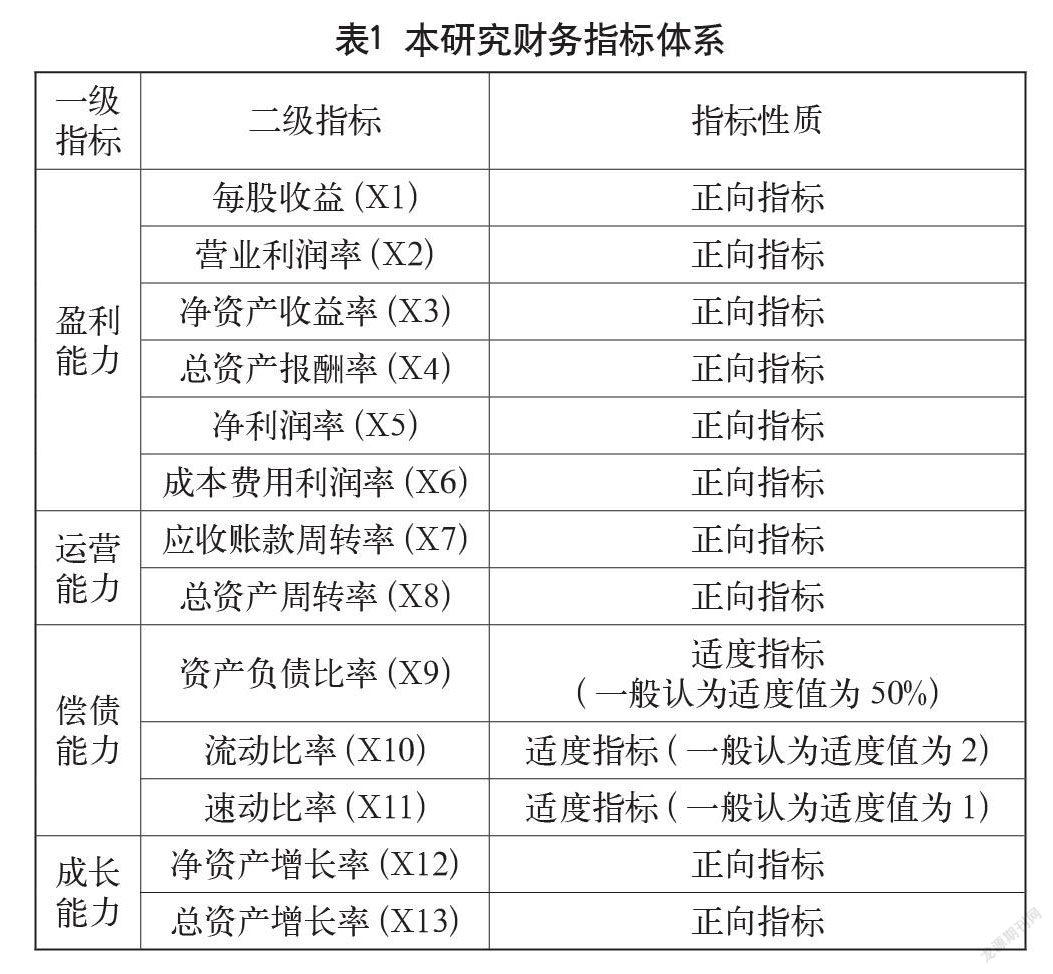

财务竞争力是对企业盈利能力、偿债能力、运营能力、成长能力的综合体现,是根据财务数据计算分析得出的。本文从研究方法和指标构建两方面对现有相关研究进行回顾。第一,在财务竞争力研究方法上,杨位留(2011)探讨了财务竞争力理论的基础,并对其评价方法提出了建议[6]。郑宏领(2012)用改进的DEA方法对企业财务竞争力进行了评价[7]。阎俊(2014)将企业财务竞争力作为一种财务管理理论研究的新方向展开探索[8]。赵熙(2016)针对基于因子分析法与熵权分析法的企业财务竞争力评价方法进行了比较研究[9]。第二,在财务竞争力指标构建方面,熊晖(2013)设计了一套具有较好实际操作性和科学性的上市工程公司财务竞争力评价指标体系[10]。彭伟(2014)构建了商业银行财务竞争力评价指标体系 [11]。赵超娜和杨界蓉(2015)设计了河南省工业上市公司财务竞争力评价指标体系[12]。郑彩霞(2019)运用结构方程模型研究财务竞争力对企业价值的影响 [13]。

借鉴现有研究,综合考虑财务竞争力所包含的盈利能力、偿债能力、运营能力和成长能力4方面,按照可获取性、完整性、可靠性、可比性等指标选取原则,本文选取13个评价指标,构建了光伏产业上市公司的财务竞争力评价体系(表1)。

1.2 数据来源与处理

在中商产业研究院发布的《2018中国光伏企业排行榜TOP100》中,光伏产业A股上市公司共55家。以这55家上市公司为研究样本,从国泰安获取2019年公开财务数据。光伏产业链细分环节很多,但其主要分为三个板块。上游产业包括硅料(单晶硅棒、多晶硅锭、单多晶硅片)和电池片设备,中游产业包括单多晶电池片、组件(晶硅组件、薄膜光伏组件),而下游产业主要为发电系统的建设包括逆变器和电站。55家上市公司中,有15家企业涉及上游业务,28家企业涉及中游业务,35家企业涉及下游业务,呈现出一个金字塔形的业务链,主要原因是上游对技术水平要求更高。在样本中,有11家企业在20世纪90年代上市,占公司总数的20%,说明我国光伏产业起步较晚。

2 财务竞争力分析

2.1 整体竞争力分析

采用SPSS 24进行分析,KMO检验结果为0.637,Bartlett检验结果具有显著性。总方差解释结果表明前4个因子的累计方差贡献率高达80.6%,表明这4个因子可以作为公共因子来对光伏产业上市公司的财务竞争力做出评价。将原始矩阵进行旋转,得到旋转成分矩阵(表2)。第一个公共因子F1在每股收益X1、营业利润率X2、净资产收益率X3、总资产报酬率X4、净利润率X5、成本费用利润率X6上有较大的载荷,所以命名F1为盈利能力因子;公共因子F2在流动比率X10和速动比率X11上有较大的载荷,这两个指标是偿付能力指标, 所以命名 F2为偿付能力因子;公共因子F3在应收账款周转率X7和总资产周转率X8上有较大的载荷,所以命名F3为运营能力因子;公共因子 F4在每股收益X1、净资产增长率X12、总资产增长率 X13上有较大载荷,X1反映了企业的收益能力,X12、X13是发展能力指标,所以命名F4为成长能力因子。

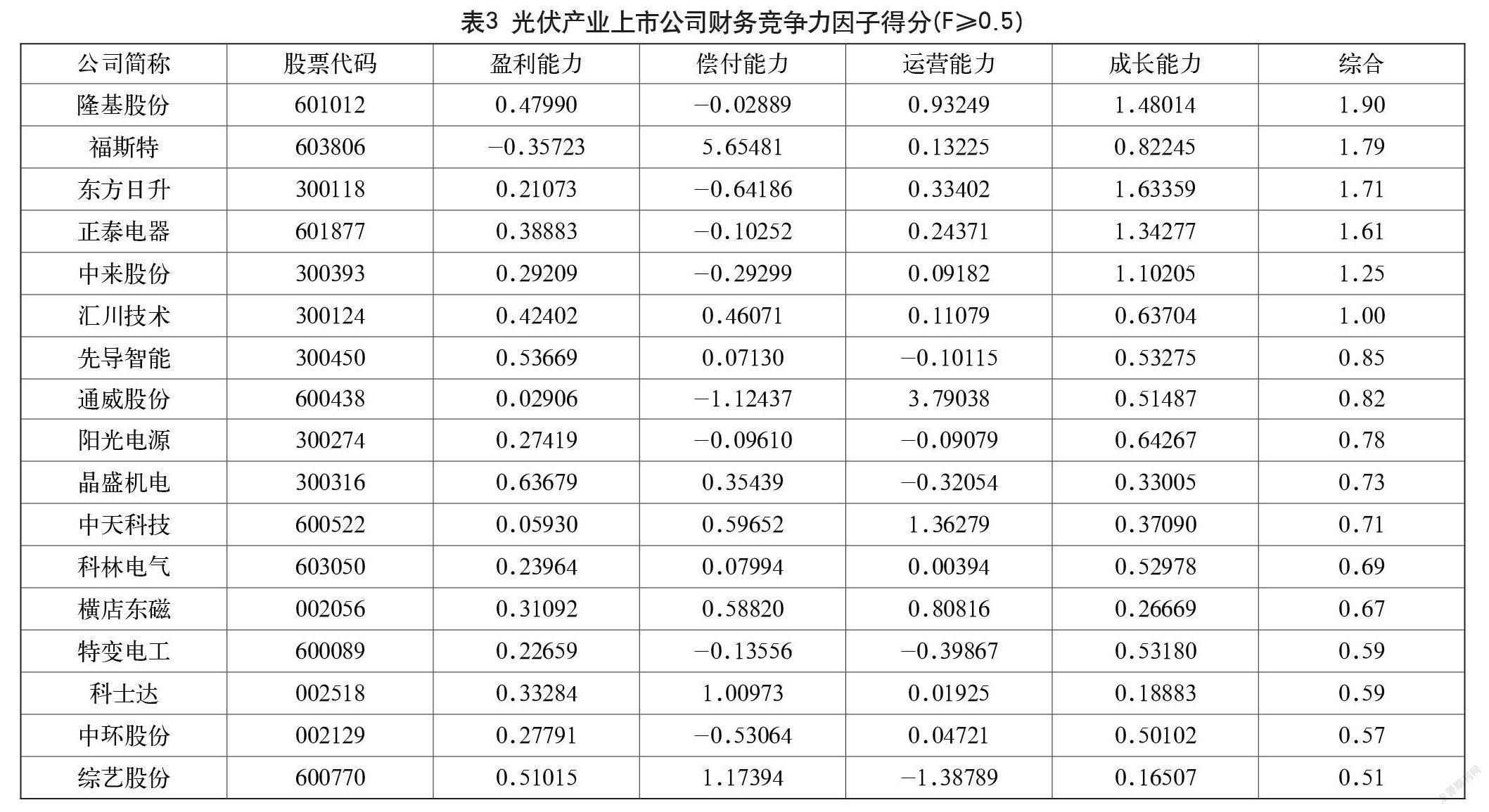

根据各指标贡献度构建综合竞争力计算公式,计算光伏产业上市公司各公共因子得分及综合得分情况。通过财务竞争力分析发现(表3),这些上市公司财务竞争力在优良差数量分布相差不大。在光伏产业上市公司综合得分大于0.5的(财务竞争力强)有17家(占30.91%),综合得分在0.5和0之间(财务竞争力一般)的有20家,而综合得分小于0的(财务竞争力差)上市公司有18家。

2.2 分指标竞争力分析

本文通过四类指标因子分析,发现光伏产业55家上市公司在盈利能力、运营能力、成长能力均有超过50%的公司高于平均水平,在盈利能力上公司数量甚至达到81.82%。然而,偿债能力却没有达到平均水平(只占40%)。

表4列出了各财务指标下排名前10的公司,其中福斯特、汇川技术、先导智能、中天科技、综艺股份均有两项指标进入前十,而福斯特、汇川技术、先导智能、中天科技的总财务竞争力分别位于第2、6、7、11位,这几家公司的所有指标水平都高于平均水平。综艺股份仅盈利能力较高(第5),但其他财务因子竞争力不足,拉低了整体财务水平(综合竞争力第17位)。隆基股份在盈利能力、运营能力、成长能力上均位于前10,奠定了综合财务竞争力排名第一的基础。

在单项财务能力前10的公司中,有3家ST公司(ST猛狮、ST雅博、ST天龙)在部分财务能力指标上具有较高的排名。ST猛狮的盈利能力是行业第一,ST猛狮2018年下半年开始,公司流动性资金枯竭,出现债务违约,导致公司整体营业收入未能得到明显改善,盈利能力持续下降。随后公司通过重新定位经营战略、调整业务结构,降低经营风险和财务杠杆,优化资本结构,最终实现年度净利润和净资产双转正。ST雅博(前ST百特)2019年年度报告显示,公司总资产由2018年的16亿变为2019年的15亿,虽然总资产减少,但相对于行业其他公司的减少幅度较小,从而使其成长能力排名较高;ST天龙在报告期内,由于材料销售收入比上年同期有所增加,公司实现营业总收入较2020年同期增加79.47%,使其净资产收益增长率排名相对较高,拉动了其成长能力。

3 财务竞争力提升对策研究

本文进一步选取分项财务能力和综合财务竞争力较高的上市公司,探讨财务竞争力的提升对策。

(1)盈利能力提升。盈利能力表现较好的原因可总结为以下两点:第一,调整产品结构、提高产品综合毛利率。如隆基股份抓住光伏发电应用在全球范围内发展迅速的机遇,不断推进技术创新、产品结构调整和产能升级,加大海外市场拓展力度。2019年,隆基股份单晶组件海外销售收入和比例大幅提升,组件产品销售区域进一步扩大,生产成本持续降低,毛利率同比增加。第二,企业要寻找新的利润增长点。如太阳能股份结合光伏产业发展趋势,大力推进以光伏电站投资运营和电池组件研发制造为主的两项重资产业务,统籌推进以储能、太阳能大数据中心、电池组件资源回收利用等发展领域所构成的综合能源服务为主的新业务。

(2)偿债能力提升。偿债能力提升策略可总结为以下三点:第一,提高资产质量,为提高偿债能力奠定基础。如福斯特在确保不影响募集资金投资项目实施及募集资金安全的前提下,使用总额度不超过8亿元的暂时闲置募集资金进行现金管理,用于购买安全性高、流动性好、产品发行主体能够提供保本承诺的投资产品,提高了募集资金使用效率,降低了资金使用成本。第二,要科学举债并优化资本结构。如综艺股份为了满足其自身业务发展的资金需求报告期内多次进行股份质押,其质押融资的还款来源包括营业收入、营业利润、投资收益等。综艺投资经营正常,资信状况良好,具备相应的偿债能力,由此产生的质押风险可控。第三,降低财务风险。如安彩高科通过规范客户授信审批、订单审核及产品发货流程,对应收账款及考核制定详细的管理要求,完善公司逾期账款考核制度和加强过程控制管理,以降低应收账款回收风险。

(3)运营能力提升。运营能力提升策略包括两点:第一,制定合理的销售模式,提高存货周转率。如南玻A的平板玻璃主要销售模式为以产定销、现款现货,工程玻璃则以根据客户需求定制化生产为主并根据项目进度分批结算;日出东方公司主要采用“以销定产”的生产经营模式,按需生产从而有效降低库存、减少资金占用、保证现金流,降低了经营风险。第二,降本增效,实现高效运营。如日出东方通过采购订单管理、采购付款管理,合理控制采购库存,降低资金占用;永高股份公司采用集中采购的模式,以直接向厂家或其设立的销售公司采购为主的方式,以降低中间环节的采购风险和采购成本;隆基股份秉承“产品领先,高效运营,唯实协作,稳健经营”的经营方针,推动了单晶产品市场占有率加速提升,实现了经营业绩快速增长。

(4)成长能力提升。企业成长能力取决于企业的投资规模、资产规模和所有者权益。如东方日升报告期投资额约13.7亿元,较同期增长180.43%,而其资产规模约256.09亿元,比上年增长36.35%;隆基股份筹资活动产生的现金流量净额约45.6亿元,其筹资额约为45.94亿元,而上年投资额约3.07亿元;正泰电器截至报告期末,公司总资产约552.77亿元,同比增长16.17%,所有者权益约249.52亿元,同比增长12.15%;中来股份归属于上市公司股东的净利润约为2.43亿元,比上年增长93.41%,资产总额比上年增长43.21%。由此可见,通过增加筹资扩大资产规模,可以增强光伏上市公司成长能力。

4 结语

本文通过光伏上市公司财务竞争力评价与提升对策分析,得到以下主要发现:其一,光伏产业上市公司总体竞争力水平分布均匀,其中财务竞争力强的公司数量有17家。其二,光伏产业上市公司盈利能力和成长能力整体较强,而在偿债能力方面表现较差。光伏产业上市公司盈利能力一般及以上的公司有45家,偿债能力一般及以上的公司有22家,运营能力一般及以上的公司有28家,成长能力一般及以上的数量有36家。其三,财务竞争力排名靠后的企业大多成立时间较长,在治理结构和资本运营方面存在缺陷,从而制约了企业发展。其四,面对财务竞争力的弱项指标,光伏企业应制定针对性的财务能力提升策略,从而提升企业综合财务竞争力。

发展光伏产业是实现碳中和目标的重要途径,资本市场能够为光伏企业提供重要支持。光伏上市公司是光伏产业的引领者,其财务竞争力的好坏代表了公司的发展状况及潜力。为了提升光伏产业上市公司财务竞争力,本研究提出以下建议。第一,光伏产业上市公司应该优化其资产负债结构,加强资产营运管理,及时更新财务管理模式,使企业内部运营方式更加协调。第二,企业要提高自身的举债能力和权益性融资水平,不断拓宽企业融资渠道,为企业未来的技术创新、规模扩张等方面提供充足的资金支持。第三,传统企业应进一步改进产品结构,引进先进技术降低成本,提高抵御外部风险的能力;高新技术企业和新兴企业要不断提高其自主创新能力,加大对新产品的研发和对新技术应用的投入力度,从而满足市场的需要和提高市场占有率。

参考文献

吴骁远,庞庆华.我国上市光伏企业的EPFOW竞争情报分析模型构建[J].情报杂志,2017,36(3):137-141.

陈鹰,吴菲菲.因子分析法在我国光伏企业财务分析中的应用[J].商业会计,2014(5):45-46.

赵贤,姜晓婧.政府补贴、企业创新投入与产能过剩:基于中国光伏产业上市公司的经验验证[J].东北财经大学学报,2020(11): 61-63.

贾强俊,张辰,容斯婷.光伏产业上市公司融资效率评价与分析:基于DEA-Tobit模型的实证研究[J].中国经贸导刊,2020(6):40-43.

杨位留.公司财务竞争力理论基础及评价方法的探讨[J].财会研究,2011(20):107.

郑宏领.基于改进DEA方法的企业财务竞争力评价[J].河北企业,2012(11):8-9.

閻俊.企业财务竞争力指数评价研究[D].沈阳:辽宁大学,2014.

赵熙.基于因子分析法和熵权的企业财务竞争力评价方法比较研究[J].新经济,2016(8).

熊晖.浅谈我国工程公司财务竞争力评价指标体系的构建[J].时代金融,2013(11):25-26.

彭伟.基于评价指标法的商业银行财务竞争力评价指标体系的构建研究[J].西北工业大学学报(社会科学版),2014,34(4):30-31.

赵超娜,杨界蓉.河南省工业上市公司财务竞争力评价指标体系的构建[J].攀枝花学院学报,2015,32(1):43-45.

郑彩霞.财务竞争力对企业价值影响的研究:以煤炭行业上市公司为例[J].财务与会计,2019(23):50-52.

Research on Countermeasures to Improve Financial Competitiveness of Listed Companies of PV Industry in the Context of Carbon Neutrality

1.School of Management, Xi’an Polytechnic University Xi’an, Shaanxi 710048

2.Center for Industry Development and Green Economy Studies, Xi’an Polytechnic University

Xi’an, Shaanxi 710048

BO Yaosheng1 SHAO Peng1,2

Abstract: The development of PV industry is an important way to achieve the goal of carbon neutrality, and the capital market can provide important support for PV enterprises. Financial competitiveness is a reflection of the development status and potential of PV enterprises. The financial competitiveness evaluation indexes of PV listed companies are constructed and the financial competitiveness of 55 PV listed companies is evaluated by using factor analysis method. It is found that the overall competitiveness level of listed companies in PV industry is evenly distributed; the profitability and growth ability of listed companies in PV industry are strong as a whole, but the solvency is relatively poor. This article discusses the countermeasures to improve financial competitiveness in four aspects, including profitability, solvency, growth ability and operational ability, combined with the cases of listed PV companies.

Keywords: financial competitiveness; photovoltaic industry; listed companies; carbon neutrality; factor analysis method