SX农业债务偿还能力分析

2022-06-01王奕扬

王奕扬

(江苏经贸职业技术学院 金融学院,江苏 南京 211168)

SX农业股份有限公司是首批农业产业化国家重点龙头企业、北京市第一家农业类上市公司,连续11年入选中国制造业企业500强。该公司先后设立了5家分公司、11家子公司,其中SX农业酒厂生产的浓香型白酒共700余种产品,在白酒产业占70%~80%。“SX农业”以220.77亿元的品牌价值,荣登第九届“华樽杯”中国酒类品牌价值200强榜单,贵州茅台以3 273.75亿元的品牌价值位居榜首,酒鬼酒以300亿元的品牌价值位居其中。根据华经产业研究院的统计资料,SX农业2017—2020年的总资产和营业收入不断上升,但是净利润和每股收益持续下滑。从财务角度看,企业的净利润和每股收益直接取决于盈利水平,盈利水平不仅受企业经营水平的影响,而且在很大程度上受制于企业的债务规模和债务偿还能力。债务偿还能力是企业核心竞争力的评价指标,企业只有保持适度的债务规模才能在激烈的市场竞争中处于不败之地。由于SX农业70%以上的收入源于白酒产业,本研究将SX农业与白酒行业巨头贵州茅台和以特色驰名的酒鬼酒的财务指标进行对比,分析债务偿还能力对企业的盈利水平及发展带来的影响。

一、SX农业债务偿还能力分析

企业的债务偿还能力是指企业用其资产偿还短期债务和长期债务的能力。根据债务偿还期限的长短,债务可分为短期债务和长期债务。

(一)短期偿债能力分析

短期偿债能力就是企业用可变现的资产偿还到期的流动负债的能力,跟企业的流动资产及流动负债的质量有关。分析短期偿债能力通常采用流动比率、速动比率、现金比率等指标。

1.流动比率分析

流动比率是指企业流动资产与流动负债之间的比例关系,是评价企业短期偿债能力的首要指标。计算公式为:流动比率=流动资产/流动负债。

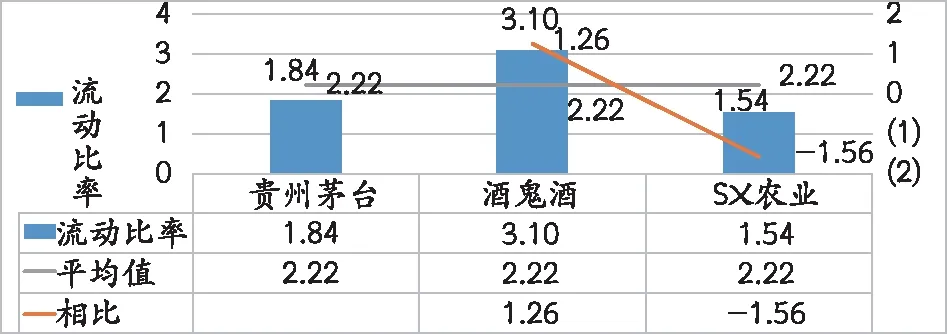

从债券之星行情中心公布的数据来看,SX农业2017—2020年的流动比率维持在1.46~1.75,其中2018年的最高,2019年的最低。白酒行业的流动比率标准通常为2,SX农业的流动比率显然低于行业标准。SX农业2019年的流动资产增长幅度为14.6%,流动负债的增长幅度为37.48%,当流动资产增长幅度小于流动负债的增长幅度时,必然带来短期偿债的风险。为了进一步考察SX农业的短期偿债能力在行业中的水平,下面以2020年财务数据为例,选取贵州茅台、酒鬼酒,比较三家企业的流动比率,如图1所示。

图1 2020年三家企业的流动比率对比

从图1可看出,三家企业的平均值为2.22,SX农业的流动比率远低于平均值。酒鬼酒的流动比率是3.1,远远高于行业标准,是SX农业的2倍。可见酒鬼酒的短期偿债能力是最强的。从资产规模来看,2020年SX农业总资产为217亿元,其中流动资产为172亿元,占79%;贵州茅台的总资产为2134亿元,其中流动资产为1857亿,占87%。显然,SX农业的短期偿债能力与贵州茅台不可等量齐观。

2.速动比率分析

速动比率是指变现资金与流动负债之间的比率。计算公式为:速动比率=速动资产/流动负债。流动资产扣除存货即为速动资产。速动比率与短期偿债能力呈正相关。

SX农业2017—2020年的速动比率基本维持在0.74~0.89,均未达到行业标准值1。2017年最低,为0.74,2020年提高到0.89,但是尚未达到充足的水平。图2显示,三家企业的速动比率均值为1.29,SX农业的速动比率为0.91,远远低于平均值,但是与贵州茅台的速动比率相当。贵州茅台没有应收账款,但有相当数量的预收账款。SX农业不仅存在应收账款,而且存在大量的预付账款。相比之下,SX农业的短期偿债能力很弱。

图2 2020年三家企业的速动比率对比

3.现金比率分析

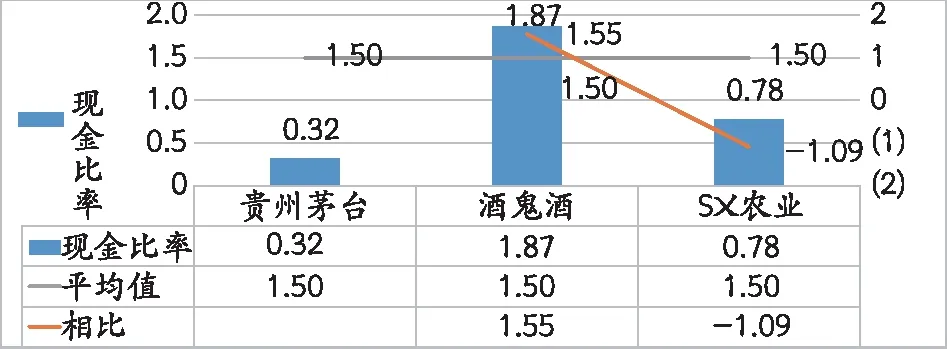

考察企业短期偿债能力最直接的指标是现金比率。计算公式为:现金比率=(现金+现金等价物)/流动负债。

SX农业2017—2020年的现金比率基本稳定在0.62~0.78,远高于行业标准,说明目前短期偿债能力没有问题,但是不稳定。2020年SX农业的短期偿债能力创历史最高,本年度的营业收入在历史上也是增长最快的,由此带来了较多的现金流,可用于偿还短期债务。SX农业与贵州茅台、酒鬼酒的现金比率比较如图3所示。从图3可看出,2020年三个企业的平均值为1.50。但是,贵州茅台只有0.32,酒鬼酒为1.87,SX农业为0.78。三家企业的短期偿债能力都不错,酒鬼酒短期偿债能力最强。与贵州茅台比,SX农业的现金持有水平适中。贵州茅台的现金比率虽然最低,但依然有很强的短期偿债能力,并且最大限度地避免了货币资金的闲置浪费。

图3 2020年三家企业的现金比率对比

通过上述指标分析,可以看出: 2017—2020年SX农业的短期偿债能力均在可控范围之内,大部分指标在行业标准值之上,但是远不及行业优秀企业。

(二)长期偿债能力分析

长期偿债能力是指企业的资产偿还长期债务的保障程度,取决于企业的盈利能力和资本结构。分析和评价长期偿债能力的指标主要有资产负债率、产权比率、权益乘数等。

1.资产负债率分析

资产负债率又称举债经营比率,是衡量企业负债水平及风险程度的重要标志。计算公式为:资产负债率=负债总额/资产总额×100%。

SX农业2017—2020年的资产负债率稳定在61%~66%,明显高于行业标准范围,但都没有超过警戒线(70%),说明SX农业负债总额较大,面临的财务风险较大,但仍然是可控的。

2.同行对比

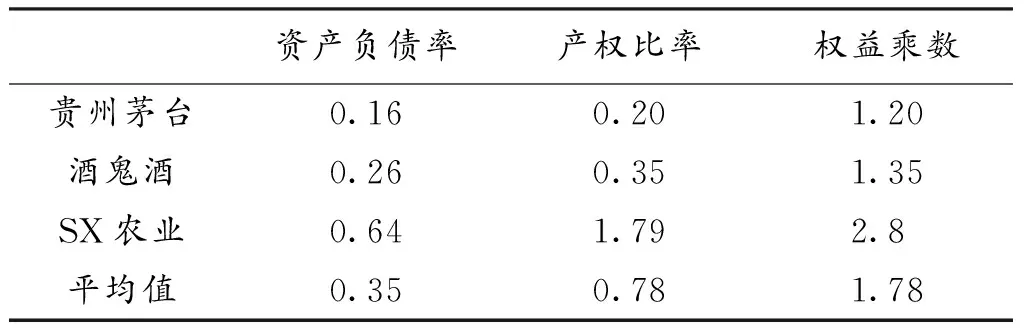

与资产负债率对应的长期偿债能力指标还有产权比率和权益乘数。产权比率反映企业是否具有适当的资本结构,权益乘数反映企业利用财务杠杆进行经营活动的程度。

2020年SX农业与贵州茅台、酒鬼酒的长期偿债能力对比情况见表1。从表1可看出,SX农业在2020年的资产负债率、产权比率、权益乘数均高于三家企业的平均值。其中,只有SX农业的资产负债率、产权比率超过了警戒线。权益乘数的低风险的行业标准是等于或小于2,而SX农业的权益乘数高于低风险标准。如果债务没有带来财务杠杆收益,会使企业面临破产风险。

表1 2020年三家企业的长期偿债指标比较

经过上述分析可知,SX农业无论是短期偿债能力还是长期偿债能力,都在行业优秀企业之下。SX农业这四年都存在财务风险,尤其是2020年的债务偿还能力最差,财务风险最大。

二、SX农业债务偿还能力变弱的原因

(一)流动资产的质量低于流动负债

SX农业的短期偿债能力不强,问题主要出在流动资产质量上,一是资产流动性不强,二是需要偿还的到期债务较多。以2020年为例,贵州茅台的存货占比为16%,速动资产为15 678 307万元,当年偿还流动负债4 567 367万元,偿还负债后结余资金为11 110 940万元;酒鬼酒的存货占比为28%,速动资产为256 255万元,当年偿还流动负债146 512万元,偿还负债后结余资金为109 743万元;SX农业的存货占比为42%,速动资产为994 697万元,当年偿还流动负债1 122 173万元,尚有127 476万元的负债没有可随时变现的资金来偿付。可见,SX农业流动资产的数量和质量远远低于偿还流动负债的数量和质量,造成了短期债务偿还能力下降。

(二)成本费用失控,利润摊薄

成本费用与利润是此消彼长的关系。2020年SX农业与贵州茅台、酒鬼酒的成本费用及利润率比较情况见表2。从表2可看出,2020年SX农业营业收入增长4.1%,成本费用占营业收入的比重高达95%,利润总额反而下降了40.9%。三家企业中,SX农业的成本费用控制最差。贵州茅台的成本费用利润率、销售毛利率和销售净利率分别是SX农业的44倍、3.3倍和19倍;酒鬼酒的成本费用利润率、销售毛利率和销售净利率分别是SX农业的11倍、2.8倍和9.8倍。由此可见,SX农业2020年的营销能力还是不错的,但是成本费用过高,经营杠杆效应没有发挥出来,加上债务大幅度增加,财务杠杆出现反作用,造成净利润大幅度下滑,这就是SX农业长期偿债能力差的根本原因。

表2 2020年三家企业的成本费用及利润率比较 (单位:万元)

(三)资产营运效率欠佳

资产营运效率表现为资产的营运能力,直接影响着企业的偿债能力。企业的资产周转速度越快,资产利用效率越高,表明其经营能力越强,那么企业所取得的收入和盈利就越多,就会有足够的资金还本付息,企业的偿债能力就越强。

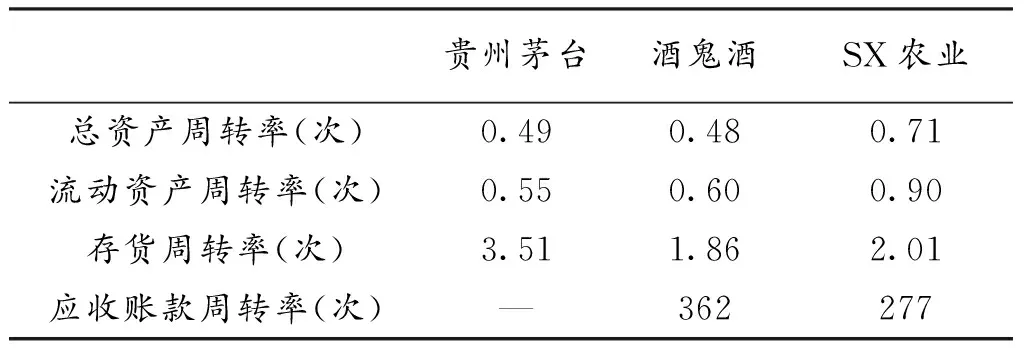

2020年SX农业与贵州茅台、酒鬼酒的资产营运效率的对比情况见表3。从表3可看出,SX农业总资产周转速度并不慢,但是存在大量的应收账款且应收账款周转速度最慢,年周转277次,而酒鬼酒是362次,贵州茅台全部是现款销售,没有应收账款。贵州茅台的年营业收入是SX农业的6倍之多,全部是现销,销售净利率是52.18%,所以贵州茅台的债务偿还能力最强。SX农业的年营业收入是酒鬼酒的8倍多,但酒鬼酒的销售净利率是26.92%,几乎是SX农业的10倍,所以长期债务偿还能力强于SX农业。

表3 2020年三家企业的资产营运效率比较

(四)资本结构不合理,财务风险大

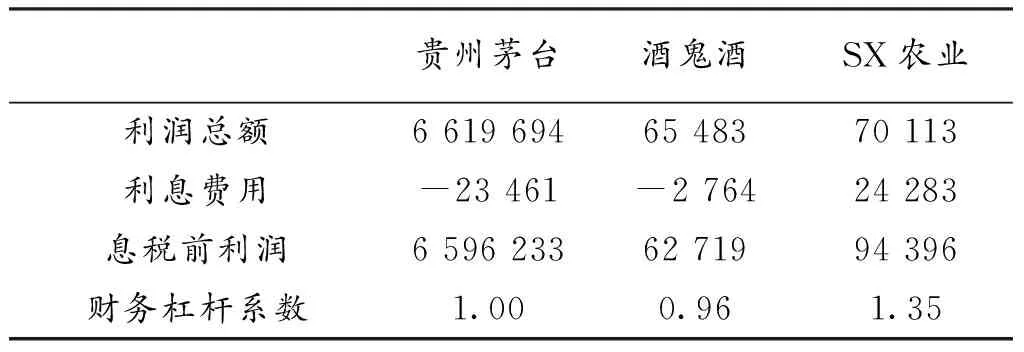

这里的资本结构是指长期负债资本在企业全部资本中所占的比重。2020年SX农业的负债资本与权益资本的比例是1∶1.79,资产负债率64%,意味着该公司的资本结构中债务资本的比重较大。财务杠杆系数越大,表示财务风险越大。计算公式为:财务杠杆系数=息税前利润/(息税前利润-债务利息和优先股股息)。

SX农业、酒鬼酒、贵州茅台的财务杠杆系数见表4。从表4可以看出,2020年SX农业的财务杠杆系数为1.35,即企业的息税前利润下降导致每股利润下降1.35倍,是三者中风险最高的。2020年SX农业息税前利润为94 396万元,2019年息税前利润为131 084 万元,比前一年下降了28%,按财务杠杆系数1.35计算,必将导致普通股每股利润下降37.8%,即SX农业在盈利水平逐年下降的情况下,财务杠杆发挥了反作用。这就是SX农业总资产和营业收入不断增长,净利润和每股收益却持续下滑的原因。

表4 2020年度三家企业的财务风险比较 (单位:万元)

三、提高SX农业债务偿还能力的建议

(一)减少企业存货,提高流动资产的质量

一要采用经济订货批量模型管理存货储备量,既保证生产正常需要,又防止库存积压,同时降低存货的采购成本、储存成本等。二要确定合理的存货结构。对于维持再生产必要的原材料,应该限制在保证再生产正常进行的最低水平,要根据生产规模保持稳定的产品比例,必须将库存商品规模压缩到最小。三要加大销售与生产力度,实施销售计划,使销售数量大幅增加,同时清理滞销产品,从而提高库存周转率。

(二)控制成本费用,提高企业的盈利水平

SX农业生产的产品种类过多,不利于企业提高核心竞争力。建议SX农业将多元化的生产模式尽量整合,对采购、生产和销售等环节的成本费用进行严格把控,实施定额管理制度,尽可能减少经营过程中的成本费用,以提高企业的销售毛利率和净利率,增加销售收入,尽快使企业走出窘境。

(三)制订信用政策,提高应收账款周转率

SX农业必须采取对策扭转被动局面。一方面,要制订科学的应收账款信用政策,既能稳定优秀的客源,又能缩短收款期限,预防坏账损失的产生。另一方面,要最大限度地减少赊销和预付款交易,利用企业某些品牌优势,增加预收款交易,充分利用预收账款。

(四)改善企业的资本结构,降低财务风险

第一,降低债务水平,拓宽自有资金来源渠道。可采取发行可转换公司债券、优先股、认购股权证等方式,提高自有资金占有水平。第二,确定最佳资本结构,保持适度的债务水平,使企业既能获得财务杠杆收益,又能控制财务风险。适度的债务水平应该是使企业价值最大、综合资本成本最低的债务规模。