经济政策不确定性、银行风险承担与经营绩效

2022-05-31申平

申 平

(贵州大学 经济学院,贵州 贵阳 550025)

一、引言与文献综述

随着经济全球化的不断深入,中国经济既迎来机遇又迎来挑战,特别是在全球金融危机之后,世界经济迎来了阶段性的变化,充满了极大的不确定性,为了稳定经济的发展,中国实施了各种经济政策来刺激经济增长。这些经济政策有效缓解了经济的低迷和衰退;然而,鉴于经济环境的复杂性,社会中各个经济主体的情况不一样,同样也导致了经济政策的不确定性增强(孟庆斌和师倩,2017)[1]。在中国的融资市场中,商业银行在整个借贷体系中占有较高的地位。当国家开始实施经济政策时,银行贷款成为经济政策向实体经济传导的主要渠道。与实体经济中的一般性企业相比,银行系统更容易受到不确定性政策的冲击,银行对经济政策也更加敏感。经济政策变化对经济发展的冲击,最终都会通过影响商业银行的贷款质量和流动性风险等渠道传导到银行层面。因此,研究经济政策变化对银行系统的盈利影响并探究其影响机制具有重要的意义。

(一)经济政策不确定性对商业银行绩效的影响

目前,许多学者都在研究经济政策的不确定性与商业银行盈利能力之间的关系。有学者研究表明,经济政策的不确定性对就业、产出、出口和消费都有抑制作用,主要会影响经济个体的融资和投资。

此外,从整个社会的经济发展来看,使得整个社会的产出和就业均减少(Baker 等2012)[2]。Fernandez-Vil-laverde 等(2015)[3]认为经济政策的变化降低了国民经济的增长,降低了经济的产出与消费。金学军等(2014)[4]以中国的经济发展数据为基础,同样发现政策变化的增强会导致出口、投资和消费的下降,并对股票市场和房地产市场产生消极冲击。在微观实体企业方面,宋全云等(2019)[5]发现随着经济不确定的增强,银行的贷款审核将会日益趋严,这就增加了实体企业在社会上的贷款成本,间接提高了企业的成本,进而减少了企业的利润。可以看出,经济的不确定性对整个经济的发展都有直接或间接的影响。国内一些学者从银行的角度进行了研究,一项研究表明,在经济政策难以预测的环境下,银行的盈利能力也将受到负面影响。李佳(2020)[6]认为,频繁调整的政策环境会增加企业利润的不确定性,进而传递给银行,导致银行的收益下降。另一项研究表明,这两者之间的关系不是传统的线性关系,而是倒“U”型的关系(金健,2020)。

(二)经济政策不确定性影响商业银行的风险承担

经济政策的不断变化也会使得银行面临的风险发生变化,在银行所面临风险的界定上,学者常以不良贷款率、贷款损失等衡量,目前已有相关研究发现不确定的经济政策环境会导致商业银行不良贷款率显著上升;于家珺和顾海峰(2019)[7]发现不确定性的经济环境加剧银行承担的风险,两者呈现正相关的关系。此外,另有研究表明当出现不确定性的经济环境时,银行会提高贷款的审核力度,抑制自身的信贷供给数量,从而降低自身面临的风险(何国华和邬飘,2019)。已有研究表明,经济政策不确定性影响商业银行的经营绩效与风险,经济不确定性可能通过银行的不良贷款传导,进而影响银行的经营绩效。

本文可能存在的边际贡献:目前,学者已经对经济政策不确定性和银行经营绩效之间的关系、经济政策不确定性与商业银行自身面临的风险进行了大量的探索,少有学者将三者联系起来进行研究。银行从本质上来说也是一个企业,只是特殊在其风险性,其盈利能力可能与风险承担有关系,本文试图研究经济政策不确定性、商业银行风险承担与经营绩效之间的关系,研究发现经济政策不确定性通过增加商业银行风险承担,进而降低了商业银行盈利能力,银行风险承担在该过程中发挥了部分中介效应,丰富了经济政策不确定性对商业银行盈利能力的中介链条研究。

二、相关理论和模型介绍

(一)理论分析与研究假设

经济政策不确定性直接影响经济发展。很多研究表明,其对社会中的经济个体均有影响,通过提高经济个体的贷款利率、企业管理层的风险意识增强,企业将会降低投资。对商业银行而言,不确定性的经济环境将会对经济个体的盈利能力、投融资以及宏观经济带来负面冲击,整个社会宏观经济发展与企业盈利能力的下降,都会冲击银行的盈利能力。因此提出如下假设:

假设(H1):经济政策不确定性降低了商业银行的经营绩效。

此外,从商业银行识别风险的渠道来看,不确定性的经济环境使得经济主体跟随他人行动导致盲从,直接对银行管理层的决策产生了影响(彭俞超和李建军,2018)[8],或许会导致银行的管理层误判,进而将资金投资于可能会产生不良贷款的经济个体。确定性的经济环境会增加经营成本,影响经济分析师对经济主体的判断,降低企业披露重要信息的意愿,降低披露信息的可读性,促使管理者发布不准确的信息。这些情况使得银行不能准确判断企业的盈利水平与企业的发展前景,不能准确评估放贷项目的风险,这些都会增加银行所面临的风险,因此提出假设:

假设(H2):经济政策不确定性增加了银行风险承担。

从整个社会来看,银行是一种特殊类型的企业,银行业与制造业、一般的服务业都有很大的差异,主要体现在主营业务方面,银行是盈利主要来源于存贷款利差,贷款的质量与数量决定着银行的收益,而贷款面临着极大的风险,比如市场风险、目标企业的经营风险、政策风险等等,因此银行对贷款企业的风险识别与管理能力就显得尤为重要。在不确定性的环境之下,银行会更加谨慎地发放贷款,社会上实体企业的贷款难度增加,企业的现金流趋于紧张,这可能会导致企业的收益率下降,而企业不能按时履约,信用风险将会进一步传导至银行,导致银行的不良贷款率升高,从而降低了银行的盈利能力。基于上述分析,提出如下假设:

假设(H3):经济政策不确定性通过增加商业银行风险承担,进而降低了商业银行盈利能力,银行风险承担在该过程中发挥了中介效应。

(二)样本选择与数据来源

本文利用我国2011—2020 年之间的13 家上市商业银行的数据为基础,银行的财务数据来源于东方财务网和各大商业银行的年报数据,并从银行的财报上手工搜集相关的指标,通过处理后得到130个样本值。经济政策不确定性指数是CEPU 指数,该指数是Baker 等(2016)[9]根据《南华早报》中的关键字,通过一定的算法进行计算而得出来的指数。

(三)实证模型与变量选择

为了检验假设(H1),构建了线性回归模型(1)来考察经济政策不确定性对银行经营绩效的影响:

为了检验假设(H2),构建了线性回归模型(2)来验证经济政策不确定性对银行风险承担的影响:

为了检验假设(H3),本文构建了线性回归模型(3),结合模型(1)、模型(2)来考察商业银行风险承担对经济政策不确定性与银行经营绩效的中介效应:

在模型中,使用商业银行的净资产收益率来表示银行的经营绩效,作为模型中的被解释变量,经济政策不确定性是模型的解释变量,利用Baker 等(2016)[9]发布的CEPU指数来衡量,CEPU是对《南华早报》的文章计算分析得出,每个月计算出“经济”“政策”等关键词的数量占比,经过一定的算法计算得出,指数越大,说明经济政策不确定性越大,Controls 是指所有的控制变量。

借鉴温忠麟等(2004)[10]的中介效应逐步检测法,首先看模型1 的实证结果,如果CEPU 的系数显著,符号是负号,说明随着不确定性的增强,商业银行的资产收益率下降。然后结合模型2、模型3 进行中介效应检验。

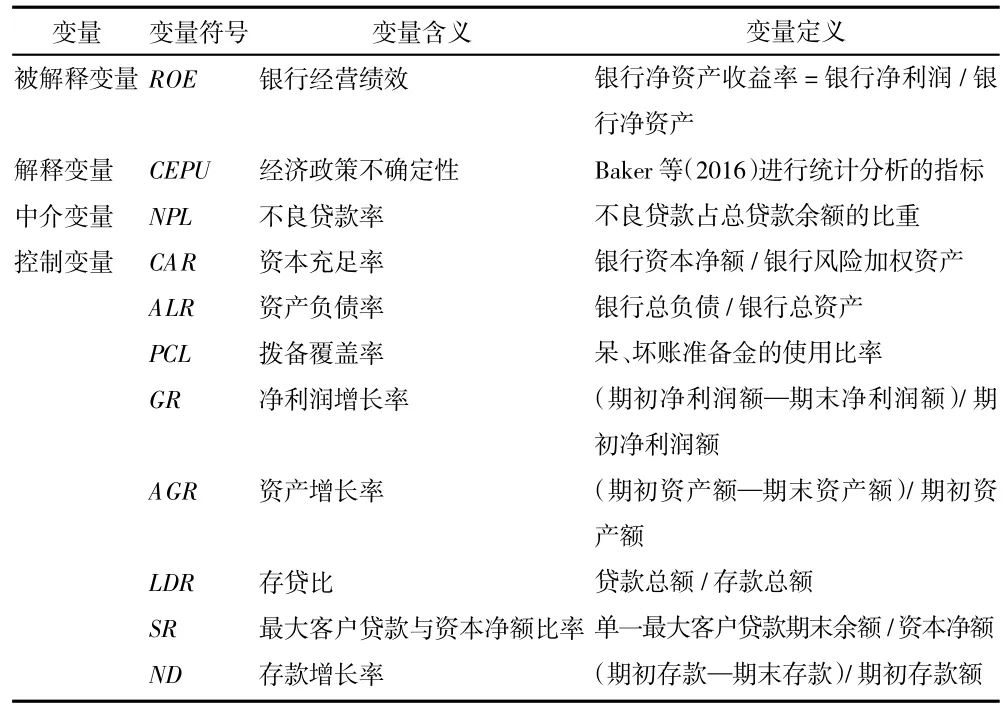

文章主要变量的定义如表1 所示。

表1 变量的定义和衡量方法

三、实证检验

(一)描述性统计

首先对数据进行处理,利用python 各特征变量进行描述性统计。表2 显示,ROE的均值为14.6,说明这些样本银行的经营状况较好,达到我国所有上市商业银行的平均水平,最小值为6.48,中位数为14.2,最大值为23,商业银行样本都在盈利,差距有限,样本在一定程度上反映了商业银行的整体盈利状况。经济政策不确定性的最大值为390,平均值为191,说明我国2011—2020 年的经济不确定性较大,商业银行的不良资产贷款率为1.34%,说明整体的不良贷款率较低。

表2 主要变量的描述性统计

(二)实证结果与分析

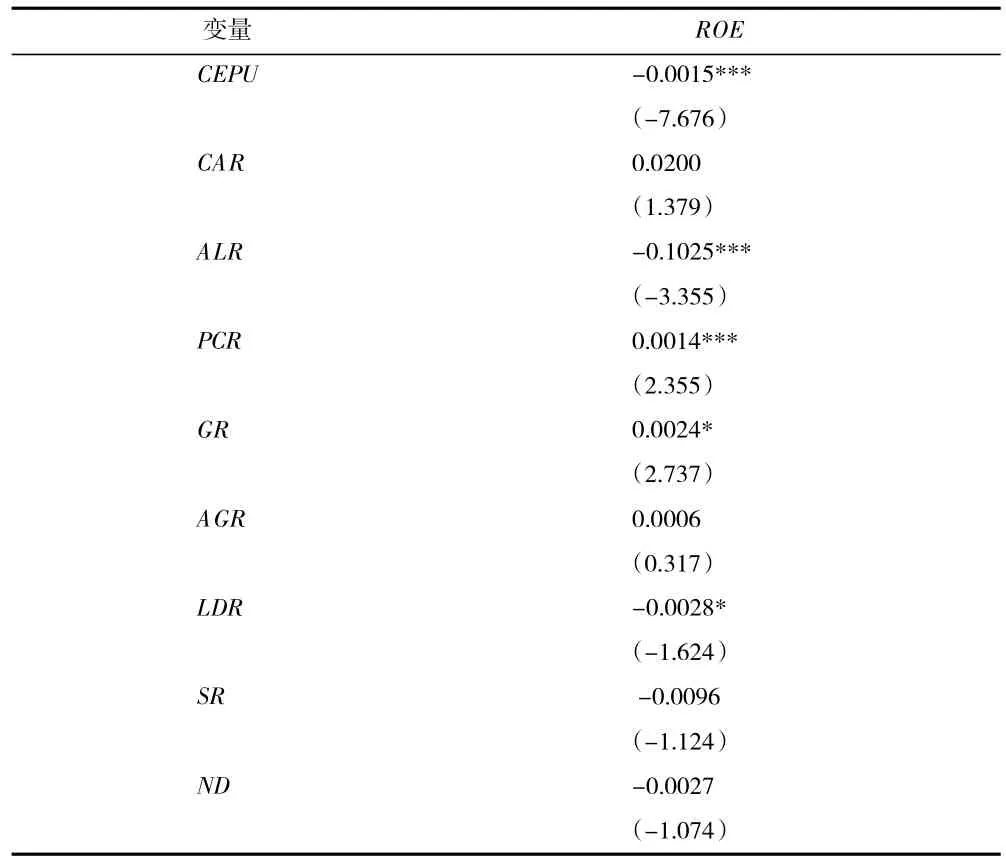

利用模型(1)来检验经济政策不确定性对商业银行经营绩效的影响。

从表3 的实证结果可以看到,CEPU的符号为负,而且在1%的水平上显著。说明随着经济政策不确定性的增强,银行的盈利能力受到了影响,并且呈现降低的趋势。

表3 经济政策不确定性与银行经营绩效的估计结果

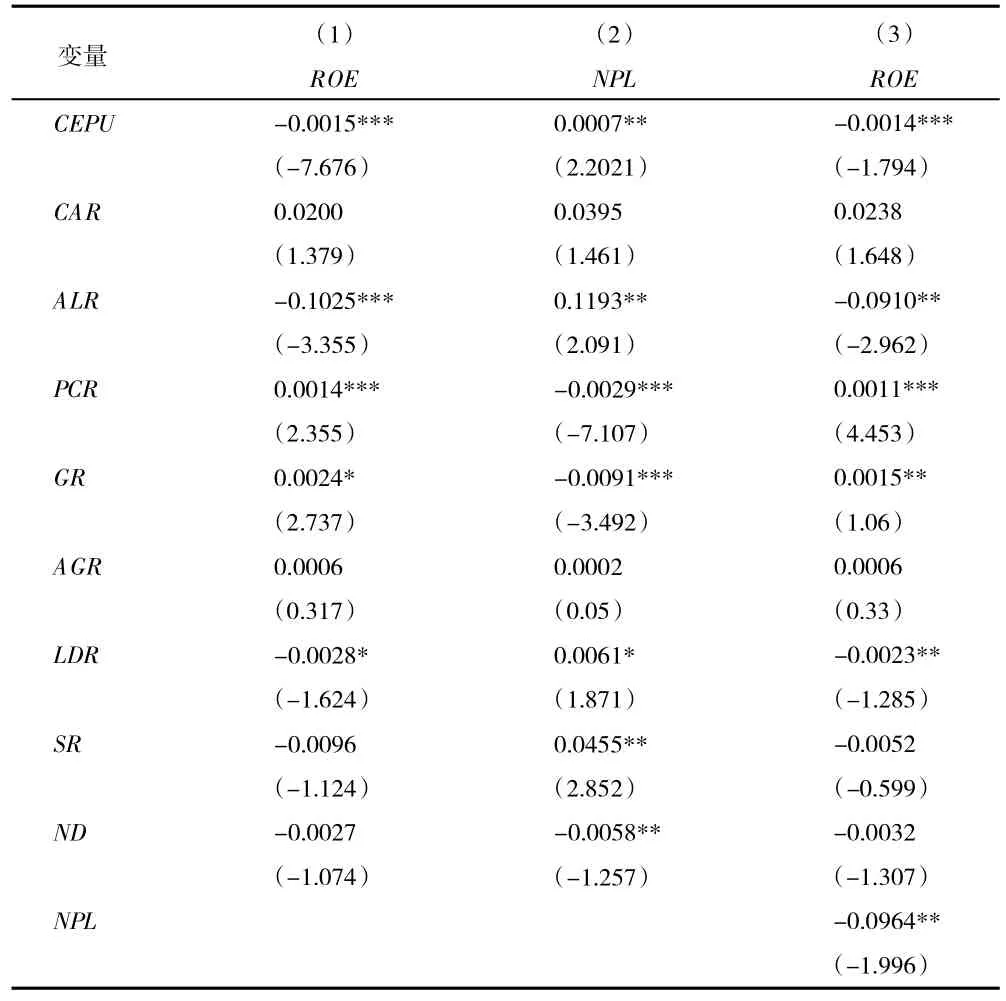

利用模型(2)来检验经济政策不确定性对商业银行风险承担的影响,从表4 中的第(2)列中可以看出,CEPU的系数显著为正,说明随着经济不确定性的增强,商业银行的不良贷款率将会提高,也就是加大了商业银行的风险承担。

表4 经济政策不确定性通过风险承担影响商业银行绩效

同样,表4 中的第(1)列已经验证了总效用,也即是经济政策的不确定性将会降低商业银行的经营绩效;目前我国商业银行的主要利润来源于存贷款,经济不确定性可能会通过影响商业银行的不良贷款率,进而影响商业银行的盈利能力。

在第二个模型当中,CEPU系数为正,而且显著;在第三个模型中,不良资产贷款率NPL的系数显著为负,并且系数β''1小于β1。说明了中介效应存在。β''1显著,说明部分中介效应存在。随着经济不确定性的增强,商业银行的不良贷款率升高,进而降低了商业银行的盈利能力。

四、稳健性检验

为了表明该结果具有一定的稳健性,首先,对模型进行稳健性检验,具体来说,使用变量替代法,模型中的被解释变量利用ROE代替ROA,利用不良贷款金额代替不良贷款率进行实证分析;其次,将经济政策不确定指数分别以月度的权重重新计算,使用其作为新的解释变量进行实证研究,中介效应同样存在,得到的结果与结论基本一致,说明该实证结果具有一定的稳健性。

五、结论

本文利用中国的商业银行样本数据,构建经济政策不确定性、商业银行风险承担、商业银行经营绩效之间的关联链条,以此来充分识别经济政策不确定性对银行经营绩效影响机制的背后逻辑。

研究结果表明,经济政策不确定性降低了银行资产收益率,此外,文章的中介效应模型表明,在经济政策变化程度较高的环境下,银行不良贷款率升高,银行承担的风险将会增加,进而降低了商业银行的绩效,结论对于商业银行的经营管理具有重要意义。研究表明了其影响银行收益的中间链条,完善了商业银行经营绩效与经济政策不确定性关系的研究。从商业银行管理的角度来看,要提高银行利润,必须有效控制银行面临的风险,建立有效的内部控制机制,稳步发展存贷业务;增强自身应对经济政策变化的能力,加强对相关企业的监控,提高风险识别能力,降低信贷供应风险。