中国与“一带一路”国家运输设备贸易研究

——基于比较优势与引力模型的实证分析

2022-05-31廖东声

廖东声,邱 磊

(1.广西民族大学 国际教育学院,广西 南宁 530006;2.广西民族大学 经济学院,广西 南宁 530006)

一、引言

中国制造业转型升级迈向高端制造之际,运输设备制造业作为制造业中重要一部分也经历着其转型升级之路,对运输设备的贸易及产业升级的正向循环构成整体制造业产业升级迈入高收入过程的重要一环。同时交通运输工具也是全球碳排放主要来源之一,该产业变革也将是能源革命的重要组成,中国无论是基于自身环保需要或者是基于引导和促进世界向可再生能源的转变要求,都有必要承担起发展运输设备产业同时促进其升级的责任。

运输设备出口贸易作为该产业收入重要来源对其发展相当重要。我国坚持对外开放,向国际社会发起“一带一路”倡议。倡议提出致力于坚持及维护开放型世界经济,促进与世界各国贸易发展,与“一带一路”国家的合作对世界经济发展、相关国家和地区的发展以及我国贸易的持续增长有重要意义。何维达和辛宇非(2015)[1]指出,“一带一路”建设的提出,为我国所面临的产业升级和产能过剩等问题提供了新的方向。

对中国与“一带一路”国家的运输设备贸易研究主要集中于三元边际方法分析贸易动力。冯正强和刘婉君(2019)[2]分析了“一带一路”沿线各国物流绩效对中国机械运输设备出口三元边际的影响;李亮等(2019)[3]借助三元边际分解发现中国机械运输设备出口的动力主要是数量扩张。另外,基于二元边际视角。冷静(2019)[4]研究了“一带一路”倡议对中国机械运输设备出口的影响。此外还有基于网络研究方法、产业内贸易等特别角度对运输设备贸易方面进行的研究;葛志远和郝亚斐(2018)[5]对“一带一路”国家交通运输类产品贸易网络研究;喆儒和刘枝悦(2019)[6]研究了中国与捷克机械及运输设备产品产业内贸易。使用引力模型进行贸易潜力的研究文献较为丰富,在贸易领域被广泛使用,其中也不乏一些关于交通运输设备方面的研究;齐玮(2013)[7]基于引力模型分析了中国汽车制造业的贸易流量与出口潜力;郑晨(2016)[8]、施锦芳和郑晨(2017)[8]对中国轨道交通装备制造业的贸易特征及出口潜力进行了研究[9]。但是对中国与“一带一路”国家间运输工具设备整体的研究则较为缺乏。本文将分析我国与“一带一路”国家运输设备贸易的趋势、结构与竞争力,并使用引力模型工具,对我国向“一带一路”国家出口运输设备的贸易潜力进行测算,为继续促进我国对“一带一路”国家运输设备的出口贸易提供实证计量的参考。

二、中国与“一带一路”国家运输工具设备贸易总体特征及趋势

(一)研究样本界定

据国家信息中心主办的“一带一路”网统计,截至2020 年1 月底,中国已与138 个国家和31 个国际组织签署共建“一带一路”合作文件。除纽埃暂无与中国在运输工具设备方面的贸易外,本文选取研究的“一带一路”国家样本范围包括上述剩余137个国家。

运输工具设备贸易界定范围依据世界海关组织所制定的商品名称及编码协调制度(HS)中被归入第17 大类车辆、航空器、船舶及有关运输设备中的四个章目下的商品。

(二)贸易总体概况

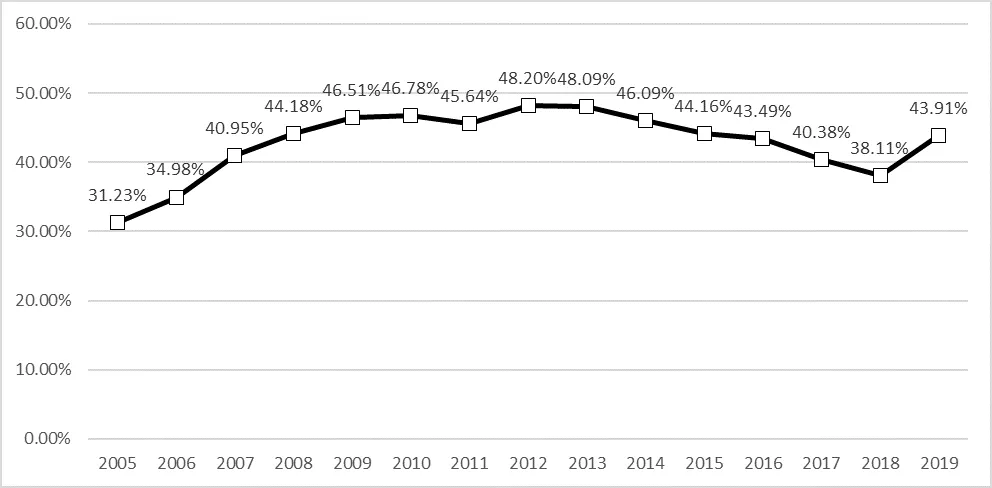

在我国运输工具设备的贸易中,对“一带一路”国家的出口占较大份额。如图1,自2007 年以来,除2018 年略微低于40%以外,占比一直平稳保持在40%以上,最高时接近出口总额一半,可见其对我国运输设备贸易的重要性。

图1 中国运输设备出口中对“一带一路”国家的出口额占比

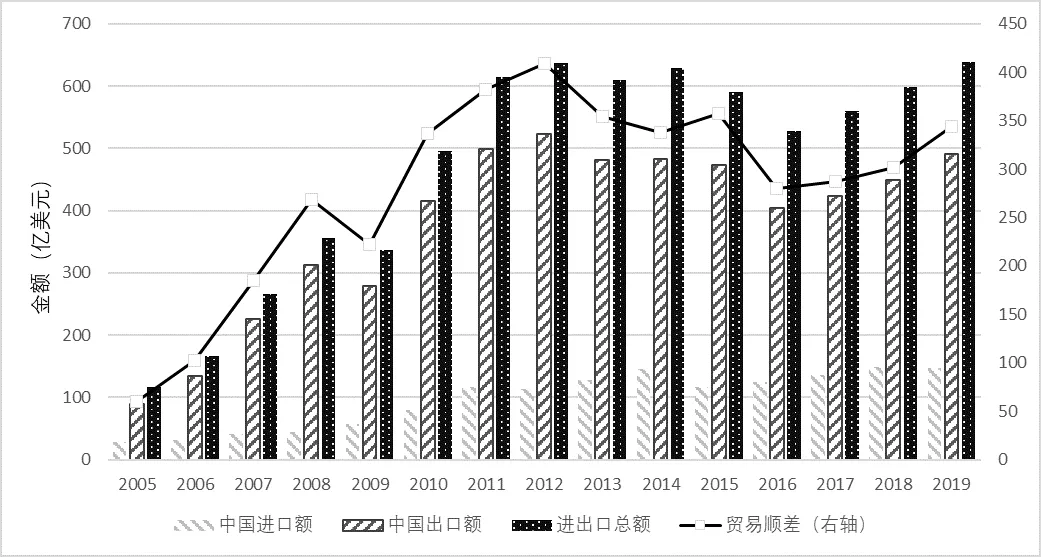

图2 展示2005—2019 年我国与“一带一路”国家具体的运输设备贸易额发展情况,我国与“一带一路”国家之间的运输设备贸易额在整体上处于上升趋势,2005—2008 年仍处于我国加入世界贸易组织后的外贸高速增长时期,此期间中国对“一带一路”国家的运输设备贸易特别是出口贸易也同样处于高速增长期,贸易总额在短短三年间翻倍。受国际金融危机的影响,2009 年的贸易额特别是出口遭较大打击,但仅一年后就恢复了正增长,此后贸易波动较平缓。自2016 年左右受世界经济复苏乏力、宏观经济环境不利等影响出现较明显回落后,再次呈持续稳定增长的态势,2019 年对“一带一路”国家的运输工具设备出口额、贸易总额及贸易顺差皆创下新高。并且2019 年的贸易顺差增速达到14%,创下自2010 年以来的新高。此外总体来说出口贸易额增速明显大于进口贸易额增速,贸易顺差总体处于上升通道,可预见其长期稳定向好趋势仍基本保持不变。

图2 中国与“一带一路”国家运输设备贸易发展情况

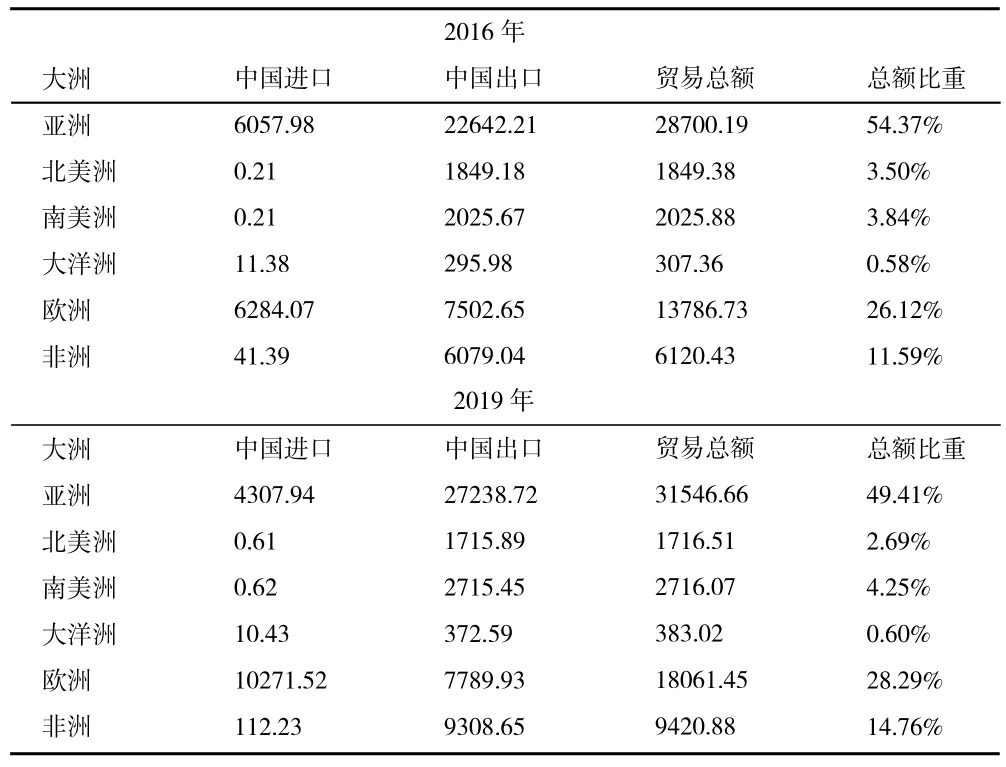

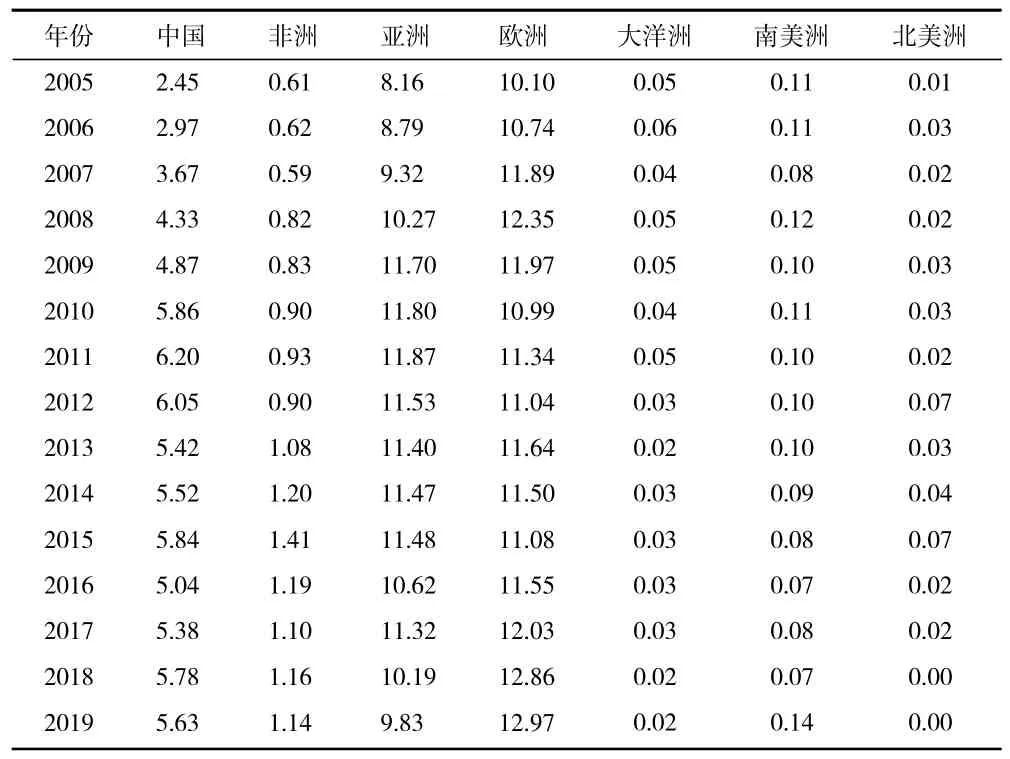

就贸易市场区域结构看,表1 展示中国与“一带一路”国家运输工具设备贸易依大洲划分的区域市场结构与贸易流向,笔者选取2016—2019 年的数据对比以捕捉其近年宏观变动趋势。由表1 可看出从2016—2019 年,除北美洲出现出口和贸易总额的下降以外,我国对各个大洲的贸易都呈增长态势。结构上亚洲贸易总额份额相对下降,南美洲、大洋洲、欧洲、非洲获得份额增长,其中又尤以欧洲和非洲表现最为亮眼。欧洲贸易总额比重由2016 年26.12%提高到2019 年28.9%,非洲贸易总额比重则从2016 年的11.59%提高到2019 年的14.6%,在亚洲以外的欧洲和非洲开拓的新市场取得一定成效,获得新增长动力源。从2019 年贸易总额结构看,亚洲贸易交往最为密切的区域,占比依然达到49.41%,接近一半的水平,是重要贸易基本盘。欧洲和非洲的“一带一路”国家重要性逐渐凸显,成为我国运输设备贸易在“一带一路”国家中的新增长极。与北美洲、南美洲和大洋洲“一带一路”国家的贸易总额及其所占比重依然较低,增长潜力依然巨大。

表1 中国与“一带一路”国家运输设备贸易分大洲区域流量及市场结构 (单位:百万美元)

三、竞争力分析

(一)国际市场占有率分析

国际市场占有率是常用于度量国际竞争力的指标。某一地区某种产品的国际市场占有率表示其出口在国际市场的总出口中的份额,直接反映在国际市场上的竞争力。度量公式如下:

国际市场占有率:IMSij=Xij/Xwj

其中,IMSij表示i国或区域j产品的国际市场占有率,Xij表示i国或区域j产品的出口额,Xwj表示j产品的世界出口总额。产品的国际市场占有率越高国际竞争力越强,反之则越弱。

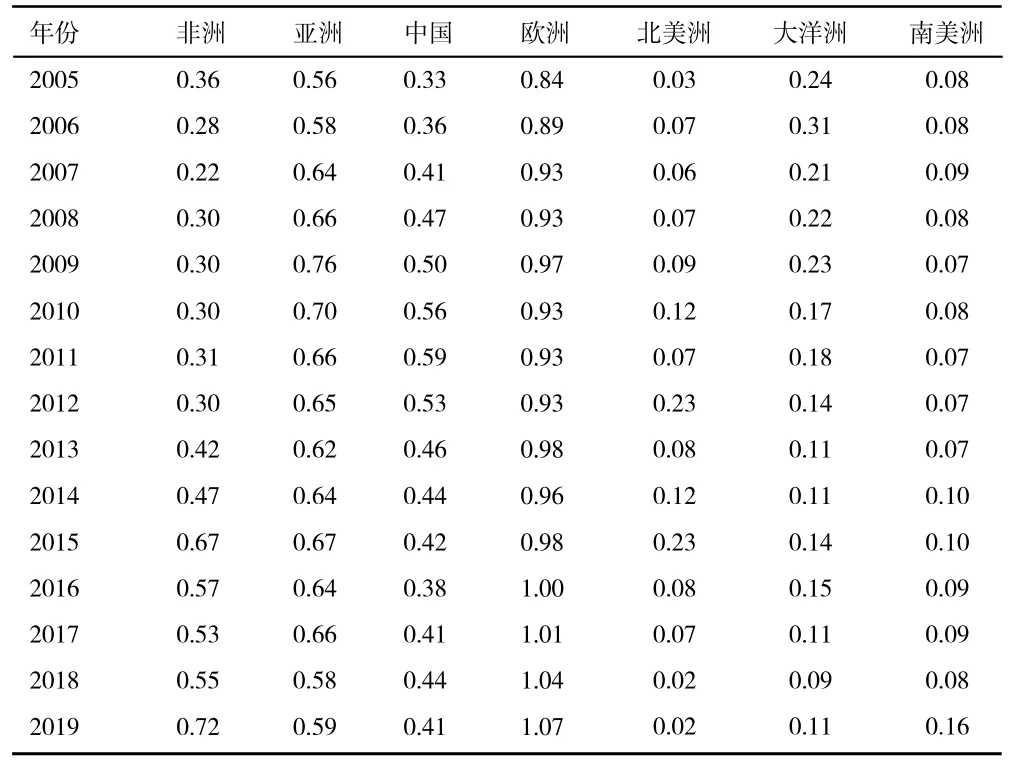

表2 展示“一带一路”国家按大洲加总以及中国的运输设备贸易的国际市场占有率。从2005—2011年,随着中国开放水平的提高和制造能力的增强,中国的运输设备国际市场占有率不断实现超高速的增长,从2005 年的2.454%提高到2011 年的6.197%,此后占有率虽然略有回调,但都保持在5%以上,2019 年占有率为5.631%,在国际运输设备贸易上占据重要的一席之地。在“一带一路”国家各区域中,亚洲(除中国)与欧洲占有运输设备出口中最大的份额,亚洲的国际市场占有率呈现先上升后下降的趋势,欧洲的国际市场占有率则呈现较为持续的增长态势,但二者波动都不特别大,其中2019 年时的国际市场占有率分别达到9.833%和12.862%。非洲占有率约为1%,其余地区则份额更低,国际竞争力不强。因此,随着发展中经济体经济的增长,中国在这些地区的运输设备市场有着较大的贸易潜力有待开发。

表2 中国与“一带一路”各区域运输设备国际市场占有率(单位:%)

表3 展示2019 年按商品名称及编码协调制度(HS)2 位编码将运输设备细分类的“一带一路”各区域国际市场占有率。四个编码分类分别指代的是以下四个章目中的运输设备分类:第86 章,铁道及电车道机车、车辆及其零件;铁道及电车道轨道固定装置及其零件、附件;各种机械(包括电动机械)交通信号设备;第87 章,车辆及其零件、附件,但铁道及电车道车辆除外;第88 章,航空器、航天器及其零件;第89 章,船舶及浮动结构体。从表3 分类数据可看出中国运输设备贸易中,铁路及船舶类国际市场竞争力为主导强项,国际市场占有率分别达到23.805%和21.414%,而汽车类则相对较为弱势,这与我国汽车工业水平一贯难以提升不无关系,但也算占据一席之地,达4.965%,而汽车工业领域新能源革命提供了新机会,我国须把握汽车工业领域新能源变革,加强新能源产业链建设,实现汽车贸易领域新高度。航空航天类则更为我国运输设备国际竞争力中的短板,2019 年国际市场占有率仅1.159%,航天类国际贸易市场目前暂时较小,航空航天类竞争主要体现在一向由欧美巨头垄断的商业航空领域,国产飞机直到近年来才稍有突破,且航发依然较依赖国外供应。因此今后仍需加强,发掘该市场贸易潜力。运输设备竞争力最强的两个区域中,亚洲的主导优势为船舶,欧洲的主导优势为铁路和汽车。其他区域竞争力不强,有广阔的市场前景。

表3 中国与“一带一路”各区域2019 年运输设备国际市场占有率(单位:%)

(二)显示性比较优势分析

显示性比较优势指数是另一种较为常用国际竞争力指标,基于比较优势原理计算度量某区域某产品在国际市场上的相对比较优势。其度量公式如下:显示性比较优势:RCAij=(Xij/Xit)(Xwj/Xwt)

其中,RCAij表示i国或区域j产品的显示性比较优势指数,Xij表示i国或区域j产品的出口贸易额,Xit表示i国或区域产品出口贸易总额,Xwj表示世界j产品的出口贸易总额,Xwt表示世界产品的出口贸易总额。

表4 展示2005—2019 年中国与“一带一路”各区域运输设备的显示性比较优势指数,可看出总体来说,欧洲的显示性比较优势较高,非洲、亚洲、中国居中,而北美洲、大洋洲及南美洲则较低,竞争力不高。且近年来非洲的增速较高,竞争力加强趋势较明显。

表4 中国与“一带一路”各区域运输设备RCA 指数

表5 则计算了2019 年中国与“一带一路”各区域运输设备细分类的显示性比较优势。可看到中国运输设备贸易显示性比较优势中较高类别的为铁路类(HS86)及船舶(HS89)类,而汽车类(HS87)与航空航天类(HS88)较低,与国际市场占有率分析中竞争力分析结果较为一致。非洲和亚洲则在船舶类中具有较高显示性比较优势。总的来说,中国与“一带一路”各区域具有一定产业互补特性,应积极将蕴含的贸易潜力充分发掘出来。

表5 中国与“一带一路”各区域2019 年运输设备RCA 指数

四、贸易潜力分析

(一)模型构建

引力模型作为国际贸易实证分析中最广泛应用的数量工具之一,由Tinbergen(1962)[10]借鉴物理学中万有引力模型的形式引入到贸易流量的建模中。此后Anderson(1979)[11]、Bergstrand(1989)[12]等奠定引力模型的理论基础。随着传统引力模型应用范围不断拓宽,学者们对其进行大量拓展,使用变得极具灵活性。本文根据常用的引力模型形式,构建如下扩展模型:

其中,变量Exportizt为t时期z地区对i地区的出口,Yit与Yzt分别为i地区与z地区t时期的GDP,Diz为i地区与z地区之间根据大城市人口加权的距离,Popit与Popzt分别为i地区与z地区t时期的人口,Comlangzi为z地区与i地区使用共同主要语言的虚拟变量,WTOi为i地区加入WTO的虚拟变量,FTAzi为z地区与i地区签署了自由贸易协定的虚拟变量。

本研究中z地区为中国,i地区为前述“一带一路”国家,出口数据采用的是联合国国际贸易统计数据库中的运输工具设备出口数据,GDP、距离、人口、共同语言、WTO几个变量的数据来源于CEPII数据库。FTA数据来源于中国自由贸易区服务网中列举的已签署协议的自贸区。

(二)回归分析

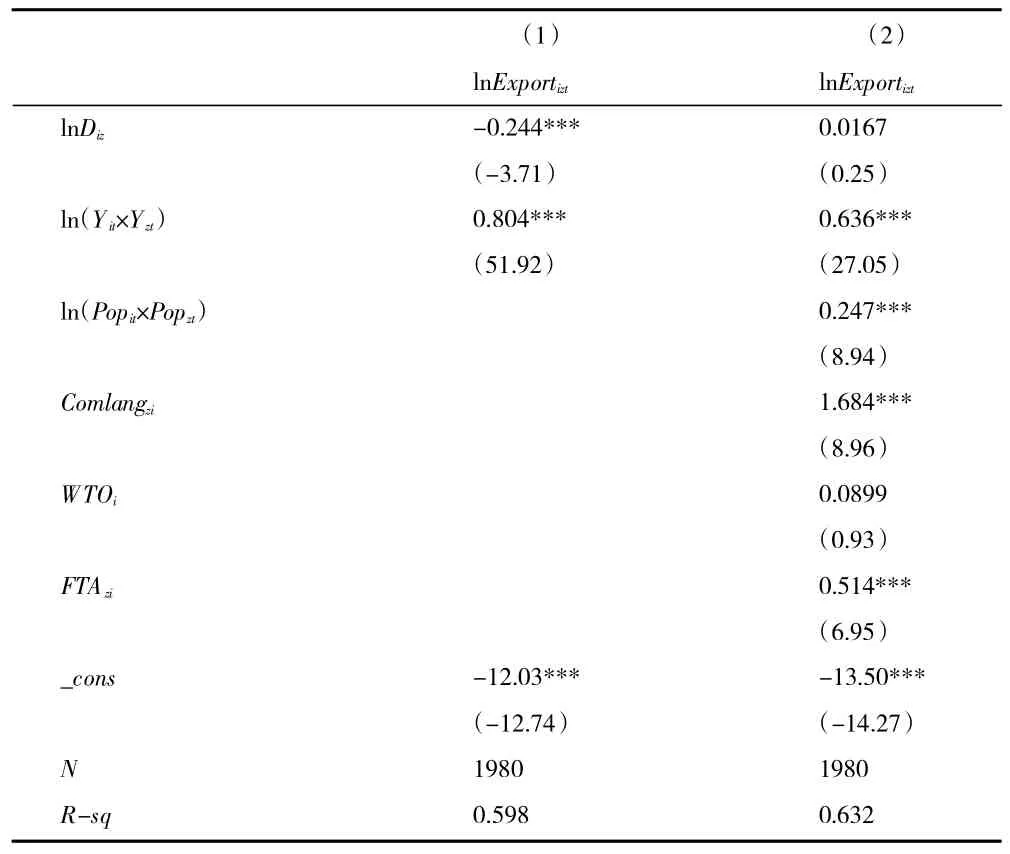

本文基于只包括距离和GDP 变量的传统引力模型和设定的扩展形式的引力模型进行两次回归。表6 回归结果显示所设定的扩展引力模型(模型2)的拟合优度优于传统引力模型(模型1),即本文构建的扩展引力模型具有更好的解释能力。

表6 引力模型回归结果

模型2 的回归结果显示除距离变量和是否加入世贸组织虚拟变量二者不够显著以外,其余变量的回归系数都高度显著,均达到0.1%的显著性水平。GDP 变量的系数显著为正,即GDP 显著正向影响出口贸易水平,其中经济规模GDP 包括进口国GDP与出口国GDP,蕴含出口国经济规模扩大增强出口能力与进口国经济规模扩大增强了购买能力两方面的影响。人口变量的系数显著为正,人口越多出口的运输设备越多。共同语言的系数显著为正,即拥有共同语言正向影响我国对其的交通设备出口。自由贸易协议虚拟变量的系数亦显著为正,即自由贸易协定对中国对“一带一路”国家出口具有显著正向作用。

(三)贸易潜力分析

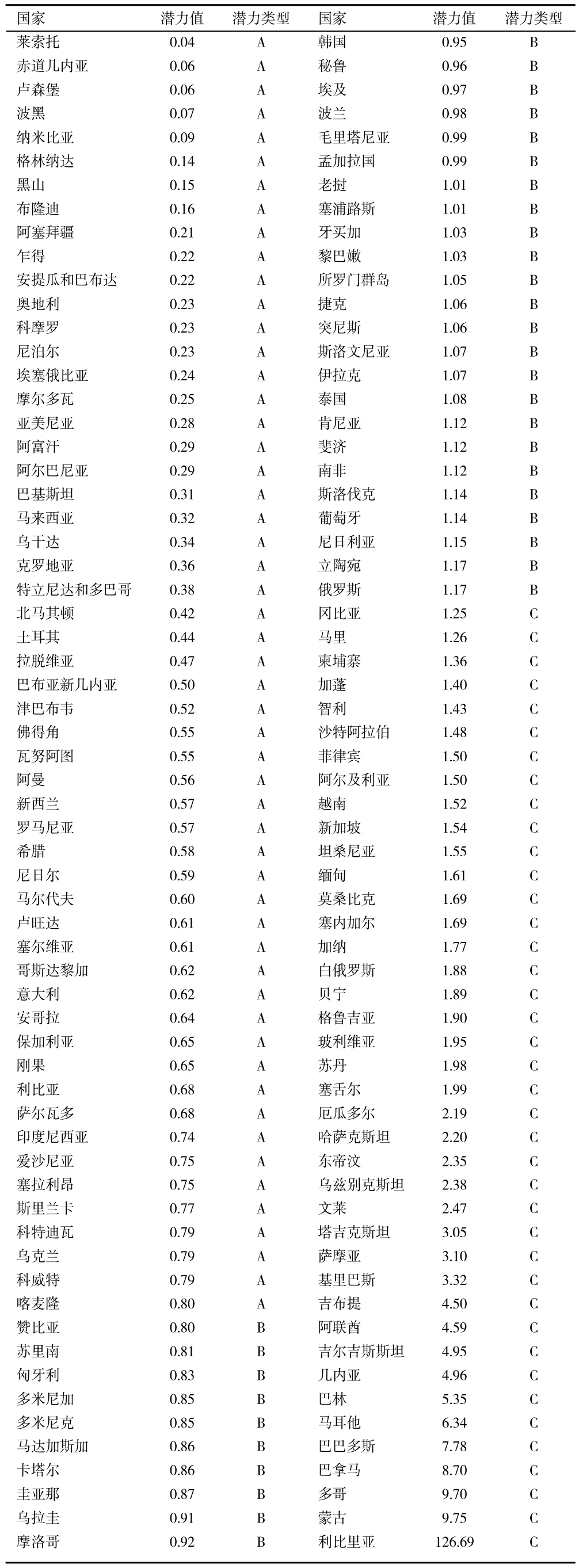

通过引力模型的回归结果可进一步进行贸易潜力分析。贸易潜力系数为实际出口贸易值与引力模型预测出口贸易值二者比值。本文根据吴天博(2018)[13]的贸易分类标准,将潜力类型定义为:贸易潜力系数小于0.8 时为潜力巨大型,位于0.8~1.2之间时为潜力开拓型,大于1.2 时为潜力再造型。

表7 给出中国对“一带一路”国家2019 年运输设备出口贸易潜力的测算结果,表7 潜力类型A 表示潜力巨大型,B 表示潜力开拓型,C 表示潜力再造型。可以看出,中国对“一带一路”国家运输设备的出口潜力仍然较大,属于潜力巨大型的国家达到54 个,潜力开拓型的国家34 个。潜力巨大型国家中属于非洲国家占比最高,共有18 个,占三分之一,其次为欧洲国家,达到16 个,亚洲国家则占12 个,北美洲和大洋洲属于潜力巨大型的国家则较少,仅分别为5 个和3 个,南美洲则没有国家属于潜力巨大型。

表7 中国对“一带一路”国家2019 年运输设备出口贸易潜力测算值

由此可见,在“一带一路”国家当中,我国运输设备出口贸易潜力仍然很大,尤其是非洲、欧洲与亚洲仍有大量国家存在巨大出口贸易潜力,需继续重点突破,加强与有关国家贸易合作,减少贸易障碍,发挥其中蕴含的巨大贸易潜力。而对于34 个潜力开拓型国家来说,当前的运输设备出口已初具规模,但仍有一定潜力可供开发,中国可继续保持对这些国家的贸易开拓力度,争取贸易规模上新台阶。对于潜力再造型国家而言,在运输设备贸易上开发已较充分,可在保持原有贸易强度的基础上探索其他方面的贸易合作。

五、结论及建议

(一)结论

本文首先探究我国与“一带一路”国家之间运输设备贸易的基本概况与发展趋势,发现总体贸易发展趋势向好,贸易条件也有改善,呈顺差扩大趋势。贸易结构上,亚洲为最大市场,其次为欧洲与非洲。

其次,本文通过国际市场占有率和显示性比较优势两种方式进行竞争力分析,发现中国在铁路与船舶类运输工具上竞争优势较强,汽车与航空航天类则偏弱,整体竞争力较强且呈改善趋势。

最后,通过引力模型的回归分析发现经济规模与人口规模显著影响我国对“一带一路”国家运输设备出口。共同语言、自由贸易协议同样具有显著正向作用。并且通过在此基础上进行的出口贸易潜力测算,发现我国与“一带一路”国家仍有较大的贸易潜力,潜力巨大型国家达到54 个。

(二)政策建议

我国整体经济面临转型升级大环境下,应继续适当健全产业政策,合理引导交通运输设备产业的升级,鼓励有关企业的创新,努力实现运输设备产业的转型升级与结构优化调整,也以此作为依托同时实现摆脱我国传统汽车与航空航天类运输设备的弱势及实现环保政策的两大目标。尤其在构建新能源汽车产业链方面不仅有望解决该产业传统核心零部件依赖进口的困境,也有望在未来产业中迈向高端,在国际竞争中占据一席之地。

继续加强全球自由贸易,与更多国家谈判签署公平公正互利互惠的贸易协定。持续加强“一带一路”的建设,吸引更多国家加入,深化加强合作,提升我国与“一带一路”国家经济贸易合作水平,加强互联互通,完善“一带一路”国家基础设施建设,降低贸易的成本与障碍,发展有利于我国的国际贸易环境,使我国运输设备的出口能够得到充分发展。搭建与有关国家的经济贸易合作平台,加强跨境电商与其他营商环境建设,加强与有关企业的信息交流,带动对接我国相关企业与“一带一路”国家的贸易。

根据不同国家的贸易潜力,合理规划运输设备产业的贸易政策,尤其要在保持亚洲市场活力的前提下注重非洲欧洲市场的开发,努力实现更多更有成效更有针对性的突破。“一带一路”国家本身有着巨大的市场,但大量发展中国家工业基础仍较为薄弱,供给能力无法满足本身的海量需求。我国应着眼于开发水平仍较低的市场,依据贸易潜力的情况重点发展与有关国家的贸易,使运输设备产业的出口能着眼重点,获得更优质高效的发展。