数字普惠金融、家庭借贷对农户林业收入的影响研究*

2022-05-31陈灿高建中李善美徐绍杰巫福斌

陈灿,高建中,李善美,徐绍杰,巫福斌

(西北农林科技大学 经济管理学院,陕西 杨陵712100)

普惠金融的概念最早是由联合国在2005年“国际小额信贷年”提出的,2013年党中央在中共十八届三中全会上正式提出要发展普惠金融。2016年杭州G20峰会讨论通过了普惠金融一系列的指引性文件;2020年《中国金融科技和数字普惠金融发展报告》指出,在数字技术的广泛应用下,金融科技企业的赋能推动了数字普惠金融实践日益丰富;2021年中央一号文件提出要发展智慧农业、建立农业农村大数据体系、加快农业农村现代化、巩固脱贫攻坚成果,推动乡村振兴战略稳步实施。对于农村地区和一些贫困群体来说,普惠金融的发展使得他们也能享受到相应的金融产品和服务,有效缓解了农村地区的贫困问题。金融的发展不仅能够使贫困群体获得金融资源从而摆脱贫困[1],也有利于促进地区经济增长[2]。数字普惠金融区别于传统金融之处在于数字普惠金融能够扩大金融覆盖面,提高金融资源分配效率,改善经济前景[3]。作为金融体系的重要组成部分,数字普惠金融的推广提高了农村金融服务的质量[4],促进了农村金融体系的改革和完善[5],缓解了融资约束,鼓励农户进行创业[6-7],促进农业产业化水平,提升农村居民收入[8-9]。但已有研究中,大多数学者的研究重心偏向于数字普惠金融对农业收入的影响,对于林业收入影响的研究较少。林业作为弱质产业,金融体系对于林业产业支持的力度较弱,森林保险配套措施不够完善,林权抵押贷款困难,缺少专门的林业金融机构[10-11]。数字普惠金融正好能解决林业发展中出现的这些瓶颈问题,帮助林农缓解林业生产中的资金困难问题,从而增加农户的林业收入。因此,利用2018年陕西省、湖南省、辽宁省和福建省4省的集体林权制度改革监测农户数据库和2018年北京大学数字普惠金融指数(PKU-DFIIC)数据库,运用OLS回归和分位数回归相结合的方法,探究数字普惠金融对农户林业收入的影响以及不同收入水平下的影响差异,进一步探究家庭借贷在数字普惠金融影响农户林业收入中的中介效应;从而丰富数字普惠金融、家庭借贷以及农户林业收入之间的理论研究,为数字普惠金融在提高林农收入方面提出相应的政策建议,为林业发展获得更多的金融支持蓄力。

1 数据与方法

1.1 理论假设

数字普惠金融助力乡村振兴最有效的途径就是增加农户收入,减缓贫困。一方面,数字普惠金融降低了金融服务成本,解决了农村贫困地区金融服务缺失的问题,直接促进了农民的收入,缩小了城乡收入差距[12]。另一方面,数字普惠金融的发展还会影响林业经济产业资金投入[13],缓解林农的信贷约束[14],从而增加农户的林业收入。

数字普惠金融对于农户林业收入增加的促进作用主要表现在数字普惠金融的覆盖广度、使用深度和数字化程度3个方面,不仅可以降低金融服务的门槛,还可以提供多方面的服务,缓解融资约束,提高交易的便捷性[15]。

数字普惠金融的增收减贫作用存在一定的异质性。不同经济发展水平下,数字普惠金融的减贫效果都存在差异性[16-17]。数字普惠金融对不同林业收入水平农户林业收入的影响也存在差异性。一方面是低收入水平农户在进行林业生产时,可投入的资源相较于高收入水平农户较少。另一方面是相对于高收入农户而言,低收入水平农户更多可能会将收入进行储蓄而非进行林业投资从而扩大生产规模[18]。

农户家庭借贷包括正规金融借贷(主要包括银行贷款、信用社贷款、小额信贷、林权抵押贷款等)和非正规金融借贷(指传统私人借贷和民间借贷等)。相较于传统金融体系,数字普惠金融是基于数字技术实现的新型金融模式,有学者从私人借贷市场的供给端和需求端分析得出数字普惠金融降低了私人借贷的可获得性,加强了私人借贷的约束[19]。随着数字普惠金融的发展和应用,逐渐打破了传统借贷的局限性,拓宽了农村居民获得资金的渠道,能够有效缓解居民的信贷约束[20-21]。互联网技术的发展也促进了越来越多的网络借贷平台在农村地区的推广[22-23],对于网络借贷平台的监管[24]以及一些涉农网贷平台的优化完善[25],使得数字普惠金融在农民借贷方面发挥越来越重要的作用。

因此,提出4个假设:

H1:数字普惠金融能够促进农户林业收入的增加

H2:数字普惠金融对于农户林业收入增加的促进作用具有稳健性

H3:数字普惠金融对于中高收入农户林业收入的影响大于低收入农户

H4:数字普惠金融通过缓解农户正规金融机构信贷约束来促进农户林业收入增加

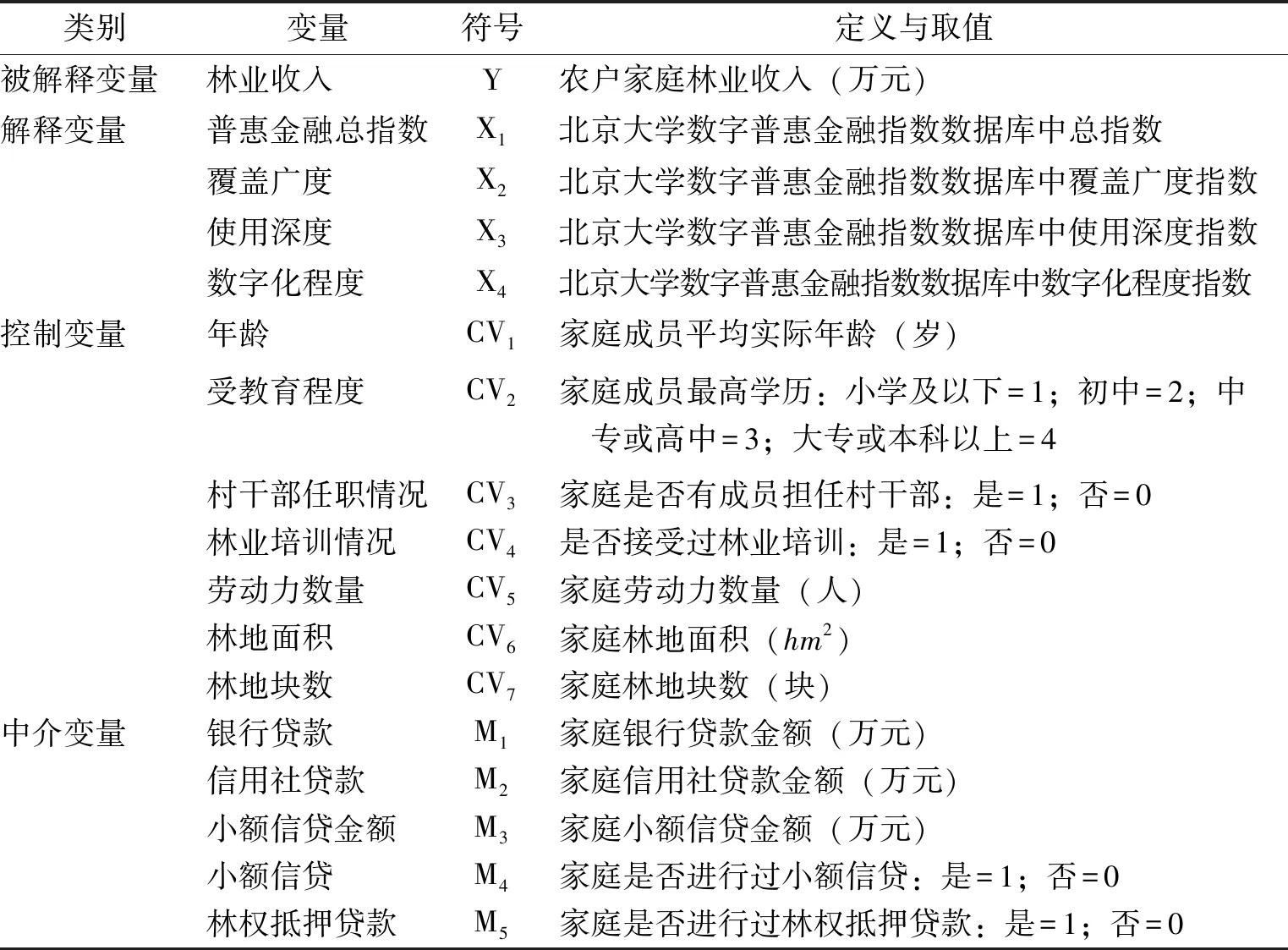

1.2 变量选取

收入效应是数字普惠金融效果评价中最直观的个体绩效。选取农户林业收入(Y)为被解释变量,该变量的衡量指标为农户家庭林业总收入,由林业经营性收入(包括用材林收入、竹林收入、经济林收入、林下经济收入和涉林打工收入)、财产性收入(包括林地流转收入)和转移性收入(包括各种林业补贴)3部分组成。参照已有研究[26],利用分位数回归探讨数字普惠金融对不同收入水平的影响,收入水平选取0.25、0.50和0.75这3个分位点,其中0.25分位表示低收入水平,0.50分位表示中等收入水平,0.75分位表示高收入水平。

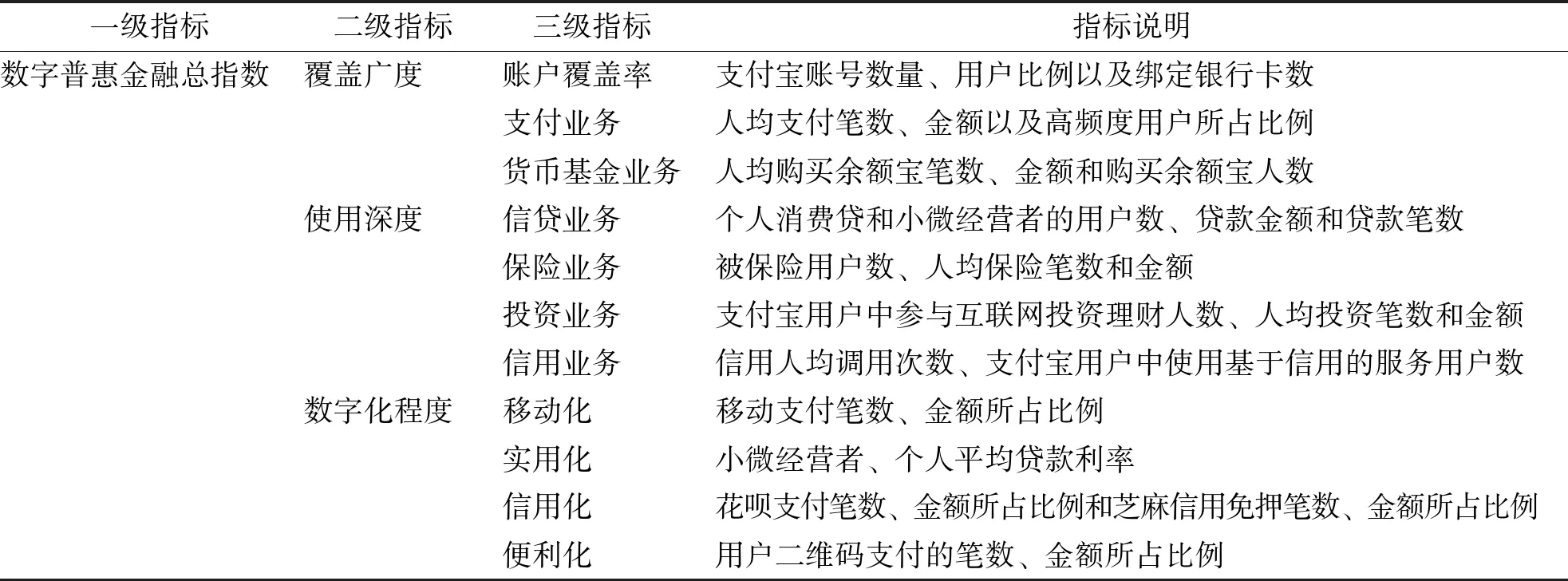

根据研究目的,数字普惠金融指标选取了数字普惠金融总指数(X1)、数字普惠金融覆盖广度(X2)、使用深度(X3)和数字化程度(X4)4个指标,其中数字普惠金融总指数(X1)为核心解释变量。北京大学数字金融研究中心和蚂蚁金服集团组成的联合课题组负责编制的北京大学数字普惠金融指数为反映中国数字普惠金融发展演变趋势提供了一套较为可信的基础数据[27]。考虑数据的可获性,选取数字普惠金融总指数为核心解释变量。

为了保证研究结果的稳健性,根据数字普惠金融指标体系(表1)[27],引入数字普惠金融覆盖广度、使用深度和数字化程度3个细分指标。

表1 数字普惠金融指标体系Table 1 Index system of digital financial inclusion

影响农户林业收入的因素还包括农户的家庭特征[28-30]。因此,在家庭成员特征方面,选取家庭成员平均年龄(CV1)、最高受教育程度(CV2)、村干部任职情况(CV3)以及林业培训情况(CV4)4个指标;在家庭资源禀赋方面,选取劳动力数量(CV5)、家庭林地块数(CV6)和家庭林地面积(CV7)3个指标。

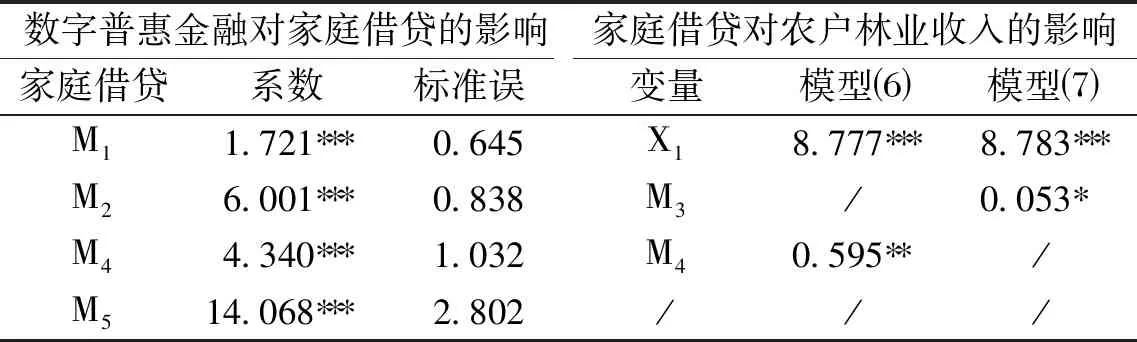

同时,为了进一步分析数字普惠金融对农户林业收入的影响,在正规金融机构借贷渠道中,选取银行贷款(M1)、信用社贷款(M2)、小额信贷金额(M3)、小额信贷(M4)和林权抵押贷款(M5)作为中介变量,分析数字普惠金融对农户林业收入的影响机制[21,31-32]。各变量含义如表2所示。

表2 变量含义Table 2 Variable meanings

1.3 数据来源

所有变量的数据均来源于2018年国家林业和草原局经济发展研究中心林改监测数据库以及北京大学数字普惠金融指数数据库(PKU-DFIIC)。

为了获取农户林业收入、家庭成员特征、家庭资源禀赋以及家庭借贷的数据,课题组在2018年7—8月开展集体林权制度改革监测调查活动。选取处于西北地区的陕西省、华中地区的湖南省、东北地区的辽宁省以及东南地区的福建省作为研究区域,选取的这4个省份都是集体林区的重要省份,对于研究集体林区农户的林业收入具有一定的代表性意义。综合考虑各个省份的地域差异性和经济发展不均衡性,从这4个省随机选取10个县(市、区)作为样本县,每个县(市、区)随机选取50个样本农户进行问卷调查,共得到2000份农户调查数据。

为了与农户调查数据相匹配,在2018年数字普惠金融县域数据库里,选取陕西、湖南、辽宁和福建这4省中与林权制度改革监测农户数据相匹配的40个县域数据,将这40份数字普惠金融数据与农户调查数据按照县域一一进行匹配合并,共得到2000份有效数据(表3)。

表3 样本的区域分布Table 3 Area distribution of sample

1.4 数据处理

学者在测算以及合成数字普惠金融指数时运用了指标无量纲化方法和层次分析法[27]。对表1中的各个三级指标进行无量纲化处理,通过变异系数法确定各个三级指标对二级指标的权重,进而通过层次分析法逐层算术加权平均求得数字普惠金融覆盖广度、使用深度以及数字化程度3个二级指标的指数,再按照同样的方法合成数字普惠金融的总指数。北京大学数字普惠金融指数数据库(PKU-DFIIC)已通过上述方法测算出数字普惠金融各指标的指数,所以构建模型时直接使用从数据库中获取的相应数据。

1.4.1 采用最小二乘模型(OLS)估算数字普惠金融对农户林业收入的影响

回归分析中为了降低样本异方差程度,减少变量波动,与其他变量波动相适应,对农户林业收入、普惠金融总指数、覆盖广度、使用深度、数字化程度、银行贷款、信用社贷款、小额信贷金额等变量进行对数处理,使数据更加平滑。根据被解释变量农户的林业收入为连续变量这一基本特征,采用最小二乘模型(OLS)研究数字普惠金融对农户林业收入的影响。

lnY=α0+α1lnXn+∑αmCVm+ε

⑴

式中Y表示农户林业收入;Xn表示第n个数字普惠金融指数;CVm表示第m个控制变量;ε为随机扰动项;n=1,2,……,4;m=1,2,……,7。

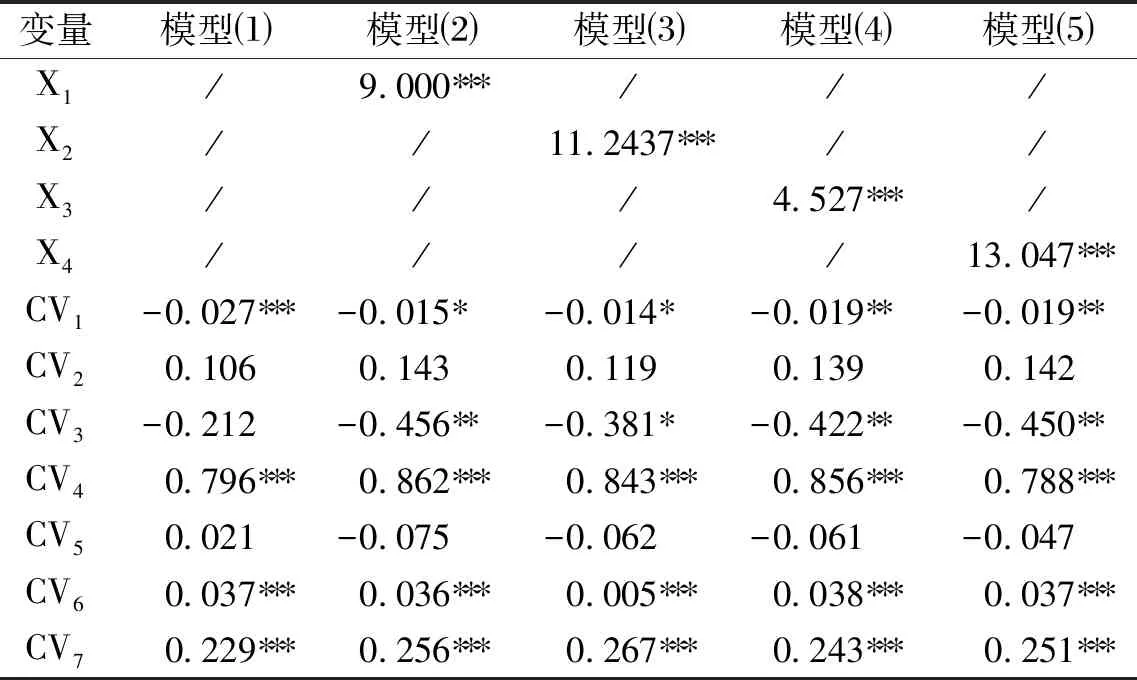

为了研究家庭成员特征和家庭资源禀赋对农户林业收入的影响,在公式⑴中仅引入控制变量构建模型⑴作为基础模型;为研究数字普惠金融对农户林业收入的影响,在模型⑴控制变量不变的基础上再引入核心自变量数字普惠金融总指数构建模型⑵;由于普惠金融总指数是由数字普惠金融覆盖广度、使用深度以及数字化程度测算合成,为检验数字普惠金融对农户林业收入的影响是否具有稳健性,在模型⑴的基础上分别引入覆盖广度(X2)、使用深度(X3)和数字化程度(X4)3个指标,分别构建模型⑶、模型⑷和模型⑸,分别从这3个维度对农户林业收入进行OLS回归分析。

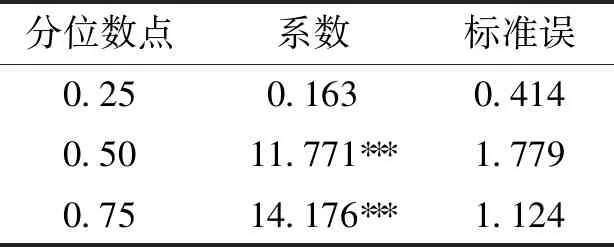

1.4.2 采用分位数回归法估算不同收入水平下数字普惠金融对农户林业收入的影响作用

OLS回归只能估计解释变量对被解释变量条件分布均值的影响,而分位数回归能够克服因变量条件分布均值回归上的不足,分析不同分位数条件下解释变量对被解释变量的作用机制[33]。因此,在控制家庭成员特征变量和家庭资源禀赋特征变量后,采用分位数回归的方法研究不同收入水平下数字普惠金融对农户林业收入的影响作用。

⑵

式中x1i表示第i个农户的数字普惠金融总指数;q为分位数点(0 1.4.3 采用依次回归法检验中介变量在数字普惠金融影响农户林业收入的中介效应 依次回归法是检验中介效应最简单的方法,同时这种检验的第一类错误率(弃真)很小,一般都低于5%的显著性水平。数字普惠金融对农户林业收入的作用机制可以用中介效应来论证。因此,采用文献[34]的依次回归法检验中介变量在数字普惠金融对农户林业收入影响作用中的中介效应。 Y=cX1+e1 ⑶ Mp=aX1+e2 ⑷ ⑸ 式中Y表示农户林业收入;X1表示数字普惠金融总指数;Mp表示第p个中介变量,p=1,2,……,5;c是数字普惠金融总指数对农户林业收入产生的总效应,即模型⑵中数字普惠金融总指数(X1)的系数;a是数字普惠金融总指数对中介变量M产生的效应;c′表示控制了中介变量后,数字普惠金融总指数对农户林业收入产生的直接效应;b表示控制了数字普惠金融总指数后,中介变量对农户林业收入产生的效应;e1、e2和e3分别表示公式⑶、公式⑷、公式⑸的残差项。 为了研究数字普惠金融对家庭借贷的影响,在公式⑷的基础上引入数字普惠金融总指数(X1)构建了4个模型,分别探讨数字普惠金融对银行贷款(M1)、信用社贷款(M2)、小额信贷(M4)和林权抵押贷款(M5)的作用。为了研究家庭借贷对农户林业收入的影响,在公式⑸的基础上引入数字普惠金融总指数(X1),引入中介变量小额信贷(M4)构建模型⑹,引入中介变量小额信贷金额(M3)构建模型⑺。 样本数据的描述性统计结果显示(表4),陕西、湖南、辽宁和福建4省份农户家庭成员的平均年龄(CV1)偏大,整体受教育程度(CV2)偏低,林业技能培训(CV4)较为缺乏,劳动力数量(CV5)偏低,林地面积(CV6)较小,林地块数(CV7)较少,农户家庭借贷行为以及借贷金额较少。运用STATA 16.0进行回归分析,并对自变量进行多重共线性检验(VIF),结果表明自变量之间不存在明显的多重共线性。 表4 变量描述性统计Table 4 Variable descriptive statistics 数字普惠金融对林业收入的影响回归结果(表5)显示,数字普惠金融总指数(X1)显著正向影响农户的林业收入(Y),说明数字普惠金融的发展对于农户林业收入的增加有较强的促进作用。原因可能是:数字普惠金融在农村地区的应用,为农户资金借贷提供了便捷性和高效性,拓宽了农户获得林业生产资金的渠道,降低了资金获得以及交易的成本[35]。与此同时,数字普惠金融覆盖广度(X2)、使用深度(X3)和数字化程度(X4)都在1%的水平下显著地正向影响了农户林业收入。其中,数字化程度对于增加林业收入的影响最大,说明数字普惠金融对于增加农户林业收入来说,移动化、实惠化、信用化、便利化起到了更为重要的作用。对于农村地区的居民而言,生活水平和经济发展水平相对于城镇居民较弱,而数字金融的普惠性为大多数农户带来了福利,大大增加了林业生产的可能性,也促进了农户扩大林业生产规模的意愿,同时还为引导农户进行多元化林业生产消除了资金上的顾虑[36]。因此,数字普惠金融的发展为农户进行林业生产提供了资金保障,有利于激发农户从事林业生产的积极性,很大程度上促进了农村地区林业经济增长,保护了林业这类弱质性产业发展。同时,也通过增加农户收入加快当地经济发展[8-9]。 表5 OLS模型回归结果Table 5 OLS model regression results 对于低收入水平农户而言,数字普惠金融的发展对于林业收入增加的促进作用不显著(表6)。原因可能是,对于低收入水平农户而言,自身特征对于资金需求的局限性抑制了他们的经济活动[37]。因而数字普惠金融的发展对于他们的影响并不大,很难需要通过金融借贷实现扩张规模的林业生产。而数字普惠金融对中等收入水平农户和高收入水平农户林业收入的增加具有显著的正向影响。原因可能是中等收入群体和高收入群体自身资源丰厚[38],对互联网技术的使用也较为广泛,获得数字普惠金融服务的渠道也更广。由此说明数字普惠金融对林业收入的增加作用在不同收入水平下存在差异性。因此,为了平衡这种现象,在发展数字普惠金融的同时要更加关注低收入群体,增强数字金融的普惠性,增加低收入群体也能获得相应的金融服务的机会,推动低收入群体在林业生产过程中实现稳定增收。 表6 数字普惠金融与不同收入水平农户林业收入回归结果Table 6 Regression results of digital financial inclusion and forestry income of farmers in different income levels 数字普惠金融对农户家庭借贷有显著的正向影响(表7),这与数字普惠金融的发展促进了农村居民家庭借贷行为的发生,帮助农户获得更多的资金的观点一致[39]。家庭借贷行为主要体现在银行贷款(M1)、信用社贷款(M2)、小额信贷(M4)以及林权抵押贷款(M5)。数字普惠金融促进银行贷款表现在能够有效提高信贷资源配置效率,降低银行贷款利率[40-41];数字普惠金融与传统金融市场的竞争能够降低农村信用社信贷风险,从而促进信用社贷款[42];数字普惠金融的发展有利于推进网络小额信贷行业的制度建设,标准化程序并规范其运行[43];作为金融领域的创新型工具,数字普惠金融与林业的融合,为林业发展提供了一定的融资技术支撑,更有利地保障了融资安全,降低融资风险,为林权抵押贷款的发展提供了有力保障[36]。 表7 数字普惠金融与家庭借贷以及家庭借贷与农户林业收入的回归结果Table 7 Regression results of digital financial inclusion and household credit and household credit and farmers’forestry income 同时,获得小额信贷的农户林业收入也会有所提高(表7),并且获得小额信贷的金额(M3)越多,林业收入也会随之增加。 综上所述,数字普惠金融的实施能够有效缓解农户的信贷约束,满足农户进行林业生产的资金需求,从而提高农户的林业收入。 数字普惠金融在农村地区的应用拓宽了农户获取资金的渠道,是在传统金融服务基础上的升级应用。数字普惠金融的发展为农户提供了可得的金融服务,降低了资金借贷的门槛,缓解了农户开展生产活动的借贷约束,使农户更容易通过银行贷款、信用社贷款、小额信贷以及林权抵押贷款等正规机构贷款获得足够的资金投入林业生产,从而提升农户的林业收入。除此之外,不同林业收入水平下,数字普惠金融对于农户林业收入增加的促进作用存在差异性,在高林业收入水平的农户中促进作用更为明显,在低收入水平的农户中促进作用不显著。但数字普惠金融在发展过程中会受到农户自身金融素养的影响;农村地区老龄化严重,劳动力素质不高会直接影响农户从事林业的能力;林地细碎化以及专业林业培训的缺乏也在一定程度上制约着林业发展,对于数字普惠金融促进林农收入存在一定的阻碍作用。 为了更好地发挥数字普惠金融的作用,提出3点建议: 第一,在乡镇及村组织内部成立专门的金融服务部门或金融服务小组。加强数字普惠金融的宣传以及知识普及,提高农户的金融素养和金融意识,充分发挥数字金融促进民生的作用,使得农村地区也能紧跟数字科技的脚步,让大多数的农户享受更加便捷的金融服务[39]。以此完善数字普惠金融的制度体系和监管体系,强化数字普惠金融的服务体系,提高服务的效率和质量,使得数字普惠金融能够惠及绝大多数农户。 第二,针对不同收入群体制定不同的服务方针和策略。为低收入农户开启绿色通道服务,降低低收入农户群体进行数字金融借贷的门槛,并提供面对面的咨询办理服务,提高低收入农户群体对于数字金融借贷的可得性;在中高收入农户群体中推广互联网金融创新服务,逐步实现金融服务网络化,简化服务环节,提高借贷效率,优化资源配置。差异化服务措施有利于包容农村地区的所有群体[44],使得大多数的农户都能及时有效地享受数字普惠金融服务,有利于提高数字普惠金融对于所有农村群体的适用性和可获得性,从而保证农村地区数字普惠金融的均衡发展。 第三,政府应积极发挥引导支持作用。加大教育投资,依托教育投入提高劳动力素质,着重培养专业技术型人才,通过技术人才培育加强林业培训,以高素质人才带领低素质农户,进而提高林业生产效率[45];培育新型林业经营主体,吸引大学生回乡创业,鼓励青年技术人才建设乡村[46-47]。农村人口老龄化、农业技术保守化是农村发展中急需重视的问题。鼓励新型技术人才回村建设,一方面为乡村发展吸引劳动力回流,另一方面有利于推动农业技术创新、农村互联网发展,有利于节约资源,促进资源共享,提高信息传递的效率,加快农村数字化进程。2 结果与分析

2.1 数字普惠金融对农户林业收入具有促进作用

2.2 不同收入水平下数字普惠金融对林业收入的影响存在差异

2.3 数字普惠金融促进家庭借贷进而促进农户林业收入

3 结论与建议

3.1 结论

3.2 建议