家族信托,财富管理与传承新方式

2022-05-30赵路云

赵路云

财富不仅要创造,还要管理与传承。家族信托虽然是一种源于海外的舶来品,但已成为一种新型财富管理与传承方式并进入中国家庭,从而助力财富长久传承、家族基业长青、下一代青胜于蓝。

财富传承的几种方式

改革开放40年是中国家庭财富快速累积的40年,财富管理与传承也成为很多家庭关心的话题。我问过很多企业家一个问题:自己一辈子赚来的钱花不完怎么给下一代,他们认为讨论自己百年之后的事情是一个很敏感的话题,大多数人会选择自然传承的方式,也就是依據《继承法》来进行传承。

但自然传承存在不少弊端:一是财产在被继承人离世时一次性分配,无法限制后代挥霍;二是财产在分配给后代的过程中无法集中管理,容易造成财富的缩水;三是如果遗产税开征,还需要缴纳高额遗产税,隔代继承还需二次缴税。有一些考虑比较周全的企业家会选择立一份遗嘱,按照自己的旨意进行传承,但遗嘱在执行时需要公示,缺乏私密性,遗嘱的真实性容易受到挑战而引起子孙争产反目。此外,遗嘱无法分批次、附带条件进行财富传承,也无法把财富给到未出生的后代,而这些缺陷正是家族信托可以弥补的,所以就有了世人对家族信托的关注。

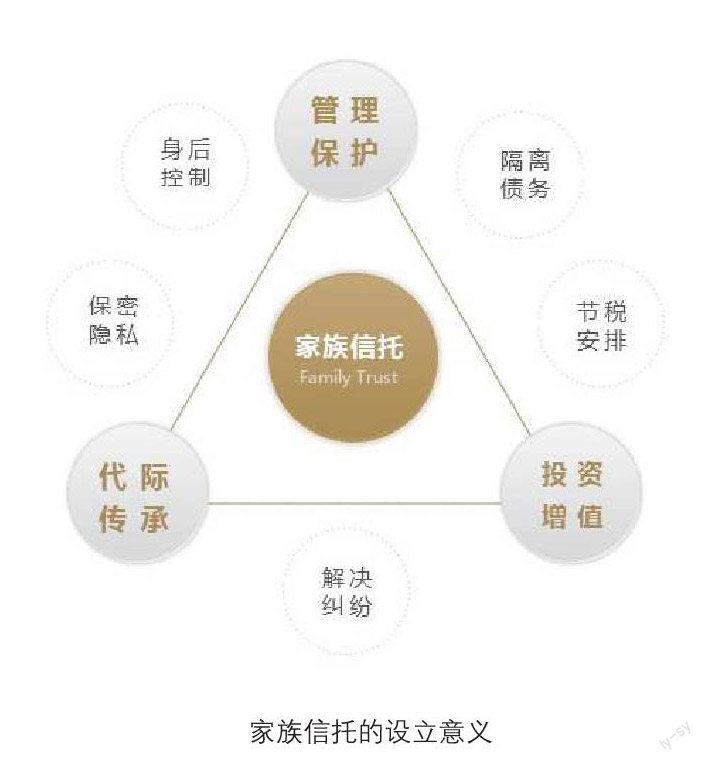

所谓家族信托就是指受托人受个人或家族的委托,代为管理、处置家庭财产,并在指定情况下由受益人获得收益的一种财产管理方式。因为这种安排在委托人去世前就已完成了家族财产转移,所以避免了遗产认证的过程。家族信托设立后,信托财产管理和运用都以受托人的名义进行,受托人无需向外界披露家族信托财产的运营情况,从而可以起到保护家族隐私、提前制订传承规划、约束后代行为、优化公司治理、递延税务开支等多个作用。

家族信托理念的运用

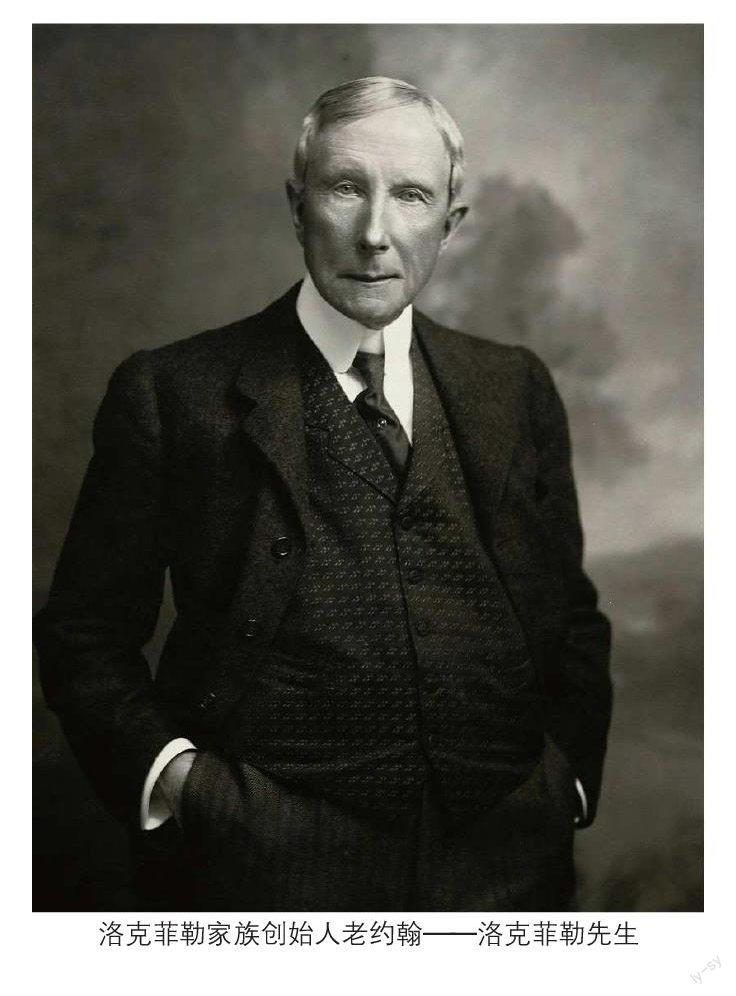

在海外,家族信托的运用非常普遍,大家耳熟能详的洛克菲勒家族、肯尼迪家族、默多克家族等全球资产大亨都通过信托的方式来管理家族财产,以保障子孙的收益及对资产的集中管理。

以洛克菲勒家族为例:由小洛克菲勒一手创建的信托基金是洛克菲勒家族资产传承的主要渠道。小洛克菲勒不但为其妻子及6位子女分别设立了信托基金,还为每一位孙辈设立了不可撤销的信托基金,即信托协议不可以被更改或终止。这种机制使遗产始终是一个整体,既不会因为代代传承而被分割,以发挥规模优势获得更好的经济效益;也不会面临因控制人婚变而引发股权纷争、股价震荡、企业失控等风险。在信托委员会和别名“5600房间”的家族办公室的打理下,老洛克菲勒当年积累的财富已传递给家族第六代成员。

家族信托架构通过将家族资产的所有权、经营权和收益权分离,还可以打破家族企业“子承父业”的传承模式,将日常经营交给职业经理人,给后代追求自己爱好的自由。比如洛克菲勒家族第一代靠石油起家,他的后代有银行家、政治家、慈善家、艺术家等,可谓人才辈出、百花齐放。

这里特别值得一提的是,在海外,家族信托并不止被一些大家族所运用,大众家庭也会通过家族信托持有资产,以达到税务管理和财富传承的目的。比如很多家庭在购买房产、保险时都会设立信托架构,同时写好意愿书,按自己的旨意来进行财富分配与传承安排。

需要注意的问题

由于家族信托是约定委托人、受托人、受益人、保护人等多个利益主体对于受托资产权利义务的一组法律合同,大家在设立家族信托时要注意以下几个关键问题,以保证信托设立的有效性:

一、夫妻共同财产问题。按照《婚姻法》相关规定,夫妻一方对夫妻关系存续期间的财产处分,需征得配偶同意。在夫妻一方为委托人的情况下,信托公司必须要搞清楚委托人用于设立信托的财产究竟是个人财产还是夫妻共同财产,原则上来讲,夫妻共同财产都应该由其配偶出具同意设立信托的声明。

二、委托人债务问题。《信托法》第十二条规定,委托人设立信托损害其债权人利益的,债权人有权申请人民法院撤销该信托。在实际操作过程中,需要对央行的个人征信系统、最高人民法院被执行人的信息查询系统、委托人关联企业信息、央行应收账款登记信息等进行调查,同时让委托人出具声明,表示设立信托不影响其已有债务的征集和偿还。

三、受益人的身份认定:家族信托在操作过程中必须明确受益人和委托人的关系。受益人和委托人如果是近亲关系的话,操作上较为简单,只需出具相关证明即可;如果无血缘关系的话,则要考虑是否可能涉及洗钱和非法转移资产等问题,这时需要委托人出具书面声明,以示财产来源和归属合法。

四、受益权条款设计。《信托法》第四十七条规定,受益人不能清偿到期债务的,其信托受益权可以用于清偿债务,但法律、行政法规以及信托文件有限制性规定的除外。为了保全信托财富,委托人可在合同设计时明确载入相关禁止性条款,比如在受益人面临债务风险的年份暂停对受益人分配信托财产。

五、不确定因素处置方案。对于企业和资产未来可能会发生的意外事件,家族信托要设计相应的弹性机制和退出机制,事先预设不确定因素处置方案,并在合同中进行约束。针对难以确定的部分一般有两种解决思路,一是赋予受托人自由裁量权,二是设立监察人或监察委员会,受托人遵照监察人的指令进行操作。

在中国内地,目前设立家族信托主要有两种形式:一种是资金信托,一般1000万元人民币起;另一种是保险金信托,一般1000万元人民币保额起或300万至500万元人民币保费起。考虑到保费可以分期缴纳,家族信托已经成为大众家庭能参与的财富管理与传承方式。由于家族信托的设立涉及很多专业领域,除了要做好信托法律架构的有效规划,还要做好信托资产的长期投资规划。合理的家族信托设计可以荷载子女教育保障、家族理念和价值观传承等功能。相信未来家族信托会进入更多中国家庭,从而助力财富长久传承、家族基业长青、下一代青胜于蓝。