安徽省科技金融发展水平测度研究

2022-05-30刘泽滨吕辉李用俊

刘泽滨 吕辉 李用俊

摘 要:为助力“三地一区”建设,文章紧扣安徽省科技成果转化、科技金融创新发展主题,对安徽省科技金融发展水平进行了实证测度研究。首先,从科技金融资源、科技金融经费、科技金融产出及科技金融筹资四个方面构建科技金融发展水平测度体系。其次,通过因子分析模型计算安徽省16个地市的科技金融发展指数。再次,基于指数测算结果,运用聚类分析法对城市进行分类研究。实证结果表明:2019年度安徽省各地市科技金融发展指数存在一定差异,科技金融发展水平不均衡,其中,合肥市、芜湖市、蚌埠市、滁州市科技金融发展指数大于0,合肥和芜湖市发展水平处于领先位置。最后,基于实证结果,提出科技金融发展的相关对策建议。

关键词:科技金融; 因子分析模型; 聚类分析; 指数计算

中图分类号:F83 文献标识码:A 文章编号:

1672-1101(2022)02-0033-08

Research on the Measurement of the Development Level of Sci-tech Finance forAnhuiProvince

LIU Zebin,LV Hui,LI Yongjun

(School of Finance and Mathematics,HuainanNormalUniversity,Huainan,Anhui 232001,China)

Abstract: In order to help the construction of“three places and one area”,this paperemphasizes on the theme of transformation of sci-tech achievements and innovation development of sci-tech finance in Anhui Province to conduct an empirical study on the development level of sci-tech finance in Anhui Province.Firstly,the measurement system of the development level of sci-tech finance is constructed from four aspects:sci-tech finance resources,sci-tech finance funding,sci-tech finance output,and sci-tech finance financing; in addition,the index of sci-tech finance for 16 cities is calculated by factor analysis method,and 16 cities are classified through cluster analysis method based on the index result.The empirical results show differences in the development level of sci-tech finance for different cities of Anhui Province in 2019; Hefei,Wuhu,Bengbu,and Chuzhou have a positive index.Based on empirical results,this paper proposes some suggestions for promoting the development of sci-tech finance.

Key words:Sci-tech finance; factor analysis; cluster analysis; index calculation

数字经济背景下,世界正经历科技产业的高度融合。科技金融随着大数据、人工智能、区块链、云计算等新兴技术的应用而不断创新发展,其本质是科技与金融相互作用和渗透的结果。科技金融主要包括四个类别:支付清算、直接或间接融资、市场基础设施和投资管理[1],科技金融创新2016年已被列入《“十三五”国家科技创新规划》,该规划提出要促进科技金融产品与服务创新,推动科技金融发展。科技金融的发展,加强了资金与科技创新的结合,有利于服务实体经济,支持高新科技产业发展,助力普惠金融,弥补科研与市场之间的断层[2]。优化科技金融投入,促进科技与金融的深度融合,有利于安徽经济高质量发展。

一、科技金融内涵界定

(一)科技金融概念

国外关于科技金融的研究起步较早,但没有明确定义其内涵,主要侧重于研究科技与金融的关系。Schumpeter最早提出金融能够促进科技创新观点[3]。Gurley认为在经济发展和科技创新方面,银行系统具有促进作用 [4]。King等提出好的金融系統可以为创新提供更好的服务,提高创新的可能性,从而促进经济加速增长[5]。Schwartz等明确指出科技创新对金融发展具有能动性,金融支持对企业创新发展十分重要[6]。

国内关于科技金融的研究起步较晚,对于科技金融的界定尚未形成统一的概念。赵昌文认为,“科技金融属于产业金融的范畴,主要是指科技产业与金融产业的融合。它是指促进科技开发、成果转化和高新技术产业发展的一系列金融工具、金融制度、金融政策与金融服务的系统性、创新性的制度安排,是国家科技创新体系和金融体系的重要组成部分”[7]。房汉廷认为科技金融是一种创新活动,是科技创新与金融创新的深度融合[8]。周辉等认为科技金融是科技产业与金融产业的融合,注重金融体系对于科技创新的支持[9]。洪银兴认为科技金融由两个方面组成:直接和间接的科技金融;直接的科技金融大部分由风险投资家提供,间接的科技金融涉及银行提供的信用。科技金融主体通常包括政府、金融机构、政策银行和商业银行[10]。段世德及徐璇认为科技金融是科技与金融的结合,是科技创新带来的市场竞争力和金融市场资源高盈利能力的结合,能够推动科技创新与科技成果产业转化[11]。毛有佳及毛道维指出,科技金融是金融推动科技创新网络的一种衔接机制,政府通过将财政资金注入金融机构,可以增加科技型中小企业的信任,降低风险和交易成本,推动科技创新网络与金融网络的对接[12]。赵天一认为科技金融分为公共和市场科技金融,公共科技金融以技术创新的公共价值和资本的保值为目的,市场科技金融以技术创新的市场价值及资本增值为目的[13]。寇明婷等认为科技金融可以理解为科技与金融的互利互动,也可理解为科技对金融的需求;既是一种以金融创新促进科技创新的金融业态,也可以是一类促进科技成果财富化的科技工作[14]。

本文从科技与金融相融合的视角切入,认为科技金融属于产业金融范畴,是科技与金融深度融合发展的产物。通过公共金融和市场金融的结合,科技金融促进了科技创新和成果转化,进而有助于实现科技资产财富化。

(二)科技金融评价体系

我国学者基于不同视角构建了科技金融评价体系。曹颢等和徐宇明等从科技与金融融合角度构建评价指标,从科技金融资源、科技金融经费、科技金融产出和科技金融贷款等方面衡量了科技金融发展水平[15-16]。黄德春等从科技企业成长角度,基于金融支撑和外部环境支持两个方面构建评价体系,研究科技金融发展水平[17]。胡义芳从科技人力资源、科技研发机构资源和科技产出资源三方面构建科技金融发展指标体系,计算科技金融发展指数[18]。梁伟真等从科技金融结构、市场发展程度、效果和环境四个方面对科技金融指标体系进行研究[19]。刘文丽等从公共和市场科技金融角度出发,从科技服务活动、研发活动(R&D)和科技成果应用三方面构建科技金融评价指标,研究我国科技金融对经济增长的影响[20]。大部分学者认为,科技金融资源通常包含科技人力资源和研发机构资源,科技金融经费包含财政拨款力度、研发经费力度和科技经费力度等,科技金融产出方面包含技术市场成交率、论文产出率、专利产出率等,科技金融贷款包含科技贷款、金融贷款等。

基于上述学者的研究成果,本文以数据可得性为前提,从科技金融资源、科技金融经费、科技金融产出及科技金融筹资四方面选取指标,对安徽省科技金融发展水平进行实证测度。

二、安徽省科技金融发展指数测度

(一)数据选取及指标体系构建原则

研究数据主要来源于2020年安徽省科技统计公报和当年安徽省各地市的统计年鉴。为了能合理、科学、客观地研究安徽省各地市科技金融发展水平,本研究遵循以下原则:第一,多维度原则。科技金融发展涉及多方面,应选取多维度指标以更客观反映科技金融发展水平。第二,科学合理性原则。科学合理地选择指标数据,确保数据来源的真实性,无杜撰或伪造数据。第三,可度量性原则。选取的指标是可量化并客观存在的。

(二)指标体系的组成

基于数据可得性,参考曹颢等[15]、徐宇明等[16]、胡义芳[18]及刘文丽等[20]的指标选取经验,选取了科技人力资源、研发活动人员、财政支持力度等13个评价指标,详见表1。

(三)科技金融发展指数测算

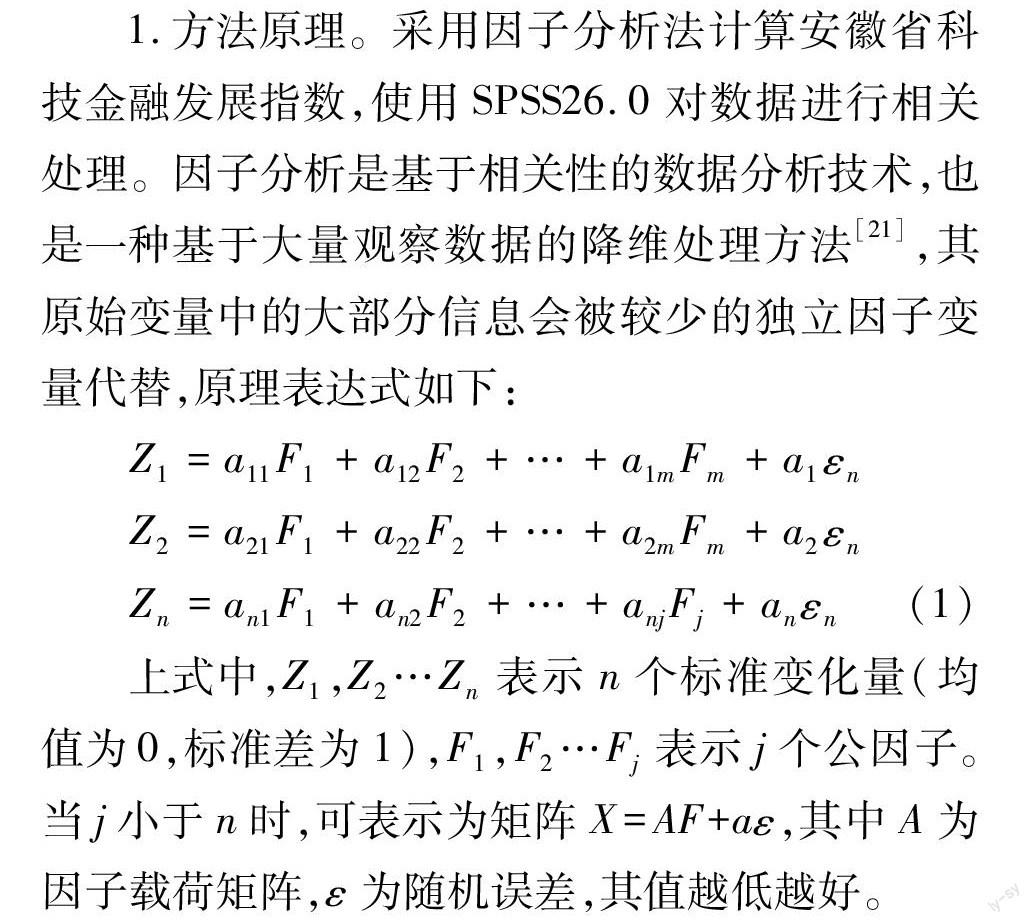

1.方法原理。采用因子分析法计算安徽省科技金融发展指数,使用SPSS26.0对数据进行相关处理。因子分析是基于相关性的数据分析技术,也是一种基于大量观察数据的降维处理方法[21],其原始变量中的大部分信息会被较少的独立因子变量代替,原理表达式如下:

Z1=a11F1+a12F2+…+a1mFm+a1εn

Z2=a21F1+a22F2+…+a2mFm+a2εn

Zn=an1F1+an2F2+…+anjFj+anεn(1)

上式中,Z1,Z2…Zn表示n个标准变化量(均值为0,标准差为1),F1,F2…Fj表示j个公因子。当j小于n时,可表示为矩阵X=AF+aε,其中A为因子载荷矩阵,ε为随机误差,其值越低越好。

2.数据标准化处理。为消除不同的数据量纲、数量级别对实证结果的影响,采用Z-score法对原始数据进行标准化处理,使其转化为无量纲化指标测评值。经过处理的数据的均值为0,标准差为1,计算公式如下:

Zij=xij-xjsi,i=1,2,…,n,j=1,2,…,p(2)

3.因子分析检验。通过SPSS26.0提取各指标的公因子方差(详见表2),公因子方差表示各变量所包含的信息能被提取的公因子解释的程度。由表2可知,指标X3和X13的公因子方差共同度小于0.5,说明可以被公因子表达的程度较差。因此,本研究在指数计算中剔除了X3和X13这两个指标,这与很多学者的研究也相符。

为进一步检验剩余11个指标数据是否适合作因子分析,研究又采用了KMO检验和Bartlett球形度检验。KMO检验主要用于比较变量间的相关性和偏相关性,取值在0到1之间,KMO的值越接近1越适合作因子分析,0.8~0.9很适合,0.7~0.8适合,0.5以下不适合。而Bartlett球形度检验P值,P值只要小于或等于0.01就可拒绝原假设,通过检验。由检验结果表3可知,KMO统计值大于0.5,接近0.7;Bartlett球形度检验显著性水平为0,小于0.01,通过检验。综合以上两种检验的结果,说明选取的数据中各变量相关性较高,比较适合作因子分析。

4.公因子提取。 通过SPSS26.0对2019年度安徽省16个地市的数据进行因子分析, 得到总方差解释, 如表4所示。 基于初始特征值大于1的原则, 本文共提取了3个公因子, 其特征值分别为λ1=4.95,λ2=3.04,λ2=1.28;3个公因子的累计方差贡献率大约为89%,说明3个公因子能够反映选取的11个指标变量的大部分信息。

通过主成分分析法提取公因子,构建原始载荷矩阵。为更合理解释公因子所表示的内涵,对原始成分矩阵进行Kaiser正态化最大方差法正交旋转,有效保持了各公因子的正交关系,进而得到旋转后的载荷矩陣,如表5所示。将因子旋转后单个公因子方差贡献率虽稍有变化,但总贡献率保持不变。由表5可知,第一公因子F1由X1、X2、X4、X5、X6和X8构成;第二公因子F2由X7、X9和X10构成;第三公因子F3由X11和X12构成。最终指数构成见表6所示。

5.指数计算。通过SPSS26.0计算各公因子得分,作为2019年度安徽省16个地市的科技金融发展指数,指数模型如下:

F=0.50×F1+0.28×F2+0.22×F3(3)

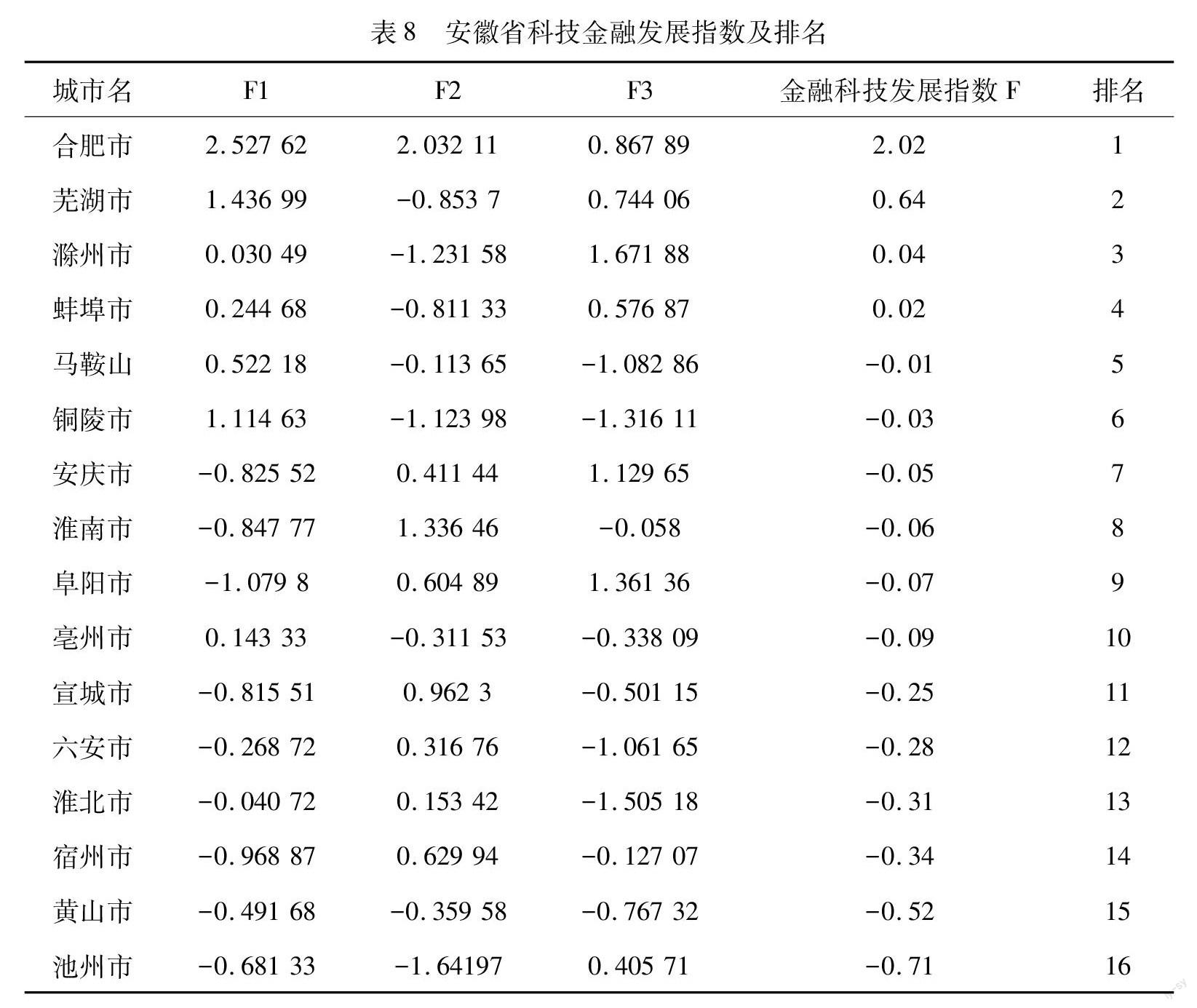

其中,各公因子权重为各因子旋转后的方差贡献率与累计贡献率之比,各城市因子得分详见表7。将各公因子得分代入科技金融发展指数模型中可得出具体指数,如表8所示。

三、安徽省科技金融发展水平分类

(一)分析方法

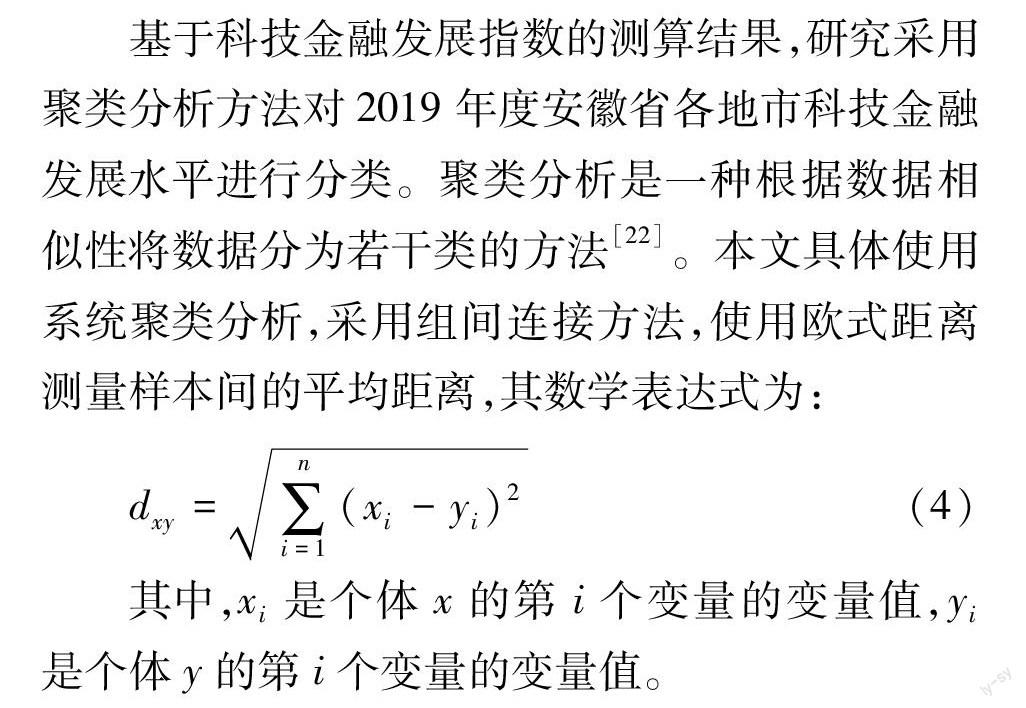

基于科技金融发展指数的测算结果,研究采用聚类分析方法对2019年度安徽省各地市科技金融发展水平进行分类。聚类分析是一种根据数据相似性将数据分为若干类的方法[22]。本文具体使用系统聚类分析,采用组间连接方法,使用欧式距离测量样本间的平均距离,其数学表达式为:

dxy=∑ni=1(xi-yi)2(4)

其中,xi是个体x的第i个变量的变量值,yi是个体y的第i个变量的变量值。

(二)实证结果分析

根据图1所示,2019年度安徽省科技金融发展水平聚类结果可分为四类:

第一类:合肥市。第一类为科技金融发展水平领先的地市,科技金融发展指数位列第一。合肥市拥有丰富的科技金融资源,能够利用各种科技金融资源助力本地科技金融发展。合肥市有较为雄厚的科技基础,科研环境优良,被称为科教之城。根据英国《自然》杂志增刊发布的科研城市排名,2019年合肥的城市科研实力位列全国第三,拥有丰富的科教资源。2019年,合肥发明专利授权量为5 981件,吸纳技术合同成交额为252.56亿元,高新技术企业数量为2 549家。同年,合肥市的R&D经费占地区GDP比重为3.1%,远高于安徽省其他城市。合肥市已成为安徽省最具实力的科技金融有效融合区域。

第二类:芜湖市。第二类为科技金融发展水平较高的城市,科技金融发展指数位列第二。芜湖市较合肥市有一定差距,但同样拥有良好的科技金融基础设施,科技金融经费充裕。近年来,芜湖市深入实施创新驱动发展战略,全面融入长三角科技创新共同体、G60科创走廊、南京都市圈等,不断优化创新政策环境,持续加大财政科技支出力度,2015—2019年,公共财政科技支出占公共财政支出比重稳居全省第一,R&D经费占地区GDP比重仅次于合肥市。综合来看,芜湖市科技金融发展潜力巨大,未来是合肥市较大的竞争“对手”。

第三类:滁州、蚌埠、马鞍山、铜陵、安庆、淮南、阜阳、亳州、宣城、六安、淮北和宿州市。与合肥、芜湖两市相比,第三类城市科技金融发展基础较弱,科技金融财政支出力度不强,科技产出水平一般,但各市较为重视科技金融发展,为科技金融发展水平中等的城市。例如,马鞍山市创新能力持续增强,研发投入力度升至省内第四,规上工业企业研发机构覆盖率升至45.5%,先后获批国家创新型城市、国家知识产权示范市,城市综合创新能力在国家创新城市中位居38位[23];蚌埠市努力打造科技创新源地,加快发展绿色转型区,着力建设淮河生态经济带和皖北区域中心城市[24];铜陵市近年来大力发展新兴产业集聚地,实施更大力度的高新技术企业优惠政策,推进“三重一创”,努力促进科技成果转化[25];滁州市拥有较为雄厚的产业基础,实行“1+4+N”科技创新的政策体系,“十四五”期间着力建设发展“三区四城一带一基地”创新主平台,争创国家创新型试点城市。综合来看,这些城市科技金融发展具有很大的上升空间。

第四类:黄山市与池州市。第四类为科技金融发展水平较低的城市,科技金融发展指数较低。与前三类城市相比,這些城市在科技金融基础设施、人才引进、科技创新、财政支持、科技成果转化等方面存在较大不足,无法使科技金融高度融合,科技金融发展受限。

图1 2019年度安徽省各地市科技金融发展水平树形聚类图

四、研究结论及建议

本文实证测度了2019年度安徽省各地市科技金融发展水平状况。研究结果表明:2019年度安徽省科技金融发展水平不均衡,各地市差异较大,合肥市与芜湖市科技金融发展水平较高,其他城市与合肥、芜湖两市有明显差距。根据研究结论,提出以下政策建议:

(一)推动产学研用深度融合,提高科技金融产出水平[26]

安徽省政府应进一步结合各市科技创新发展现状及企业发展需求,引导各市持续开展产学研用融合创新活动,通过科技创新创业服务中心建立安徽省科技金融综合服务平台和科技金融数据共享平台,实现金融机构与科创主体的信息共享,加快实现企业、高校和科研院所等产学研主体的融合,完善“创新-创业-产业”产学研用融合生态链,提升城市自主创新能力,增强各城市科技成果转化能力。此外,政府要着重帮助提升池州市、黄山市等科技金融发展水平较为落后城市的科技创新能力,优化落后城市的科技资源配置,实现多方共赢。

(二)构建科技金融人才体系,合理配置科技金融资源

科技金融资源评价指标主要由科技金融人力资源构成,因此,安徽省政府应重视科技金融人才队伍的建设,加大相关人力资本投入。省政府应着重引导科技金融发展水平相对落后的城市,制定相应的科技金融高层次人才引进政策,加大人才奖励力度,人才不足的地市可借鉴合肥市人才引进培养政策,促进科技资源的合理流动。发展水平相对滞后的城市,政府应鼓励科研机构建立灵活弹性的人才激励机制,对引进人才的个人所得收入给予一定的税收减免;对于服务科技金融业务方面的人才应在住房、子女教育、医疗等方面给予相应配套。此外,高校是培养人才的重要场所,安徽省政府应加大对各地市高校的教育财政投入,引导高校制定与完善相关的人才培养方案,有针对性地培养“科技+金融”的复合型人才,保证科技金融的人才数量与质量。

(三)优化财政科技支出,统筹科技金融经费投入

安徽省各地市科技金融发展存在不协调、不均衡问题,科技金融发展水平较高与较低的城市间科技金融经费投入差别较大,发展相对滞后的地区科技金融经费投入力度不足。安徽省政府应创新产业基金,构建多种社会融资模式,对科技金融发展水平较低的城市采取专项资金扶持,在税收减免、财政科技支出、优惠补贴等方面给予相应的政策倾斜,促进省内科技金融经费的充分流动,合理配置资源,做到全省统筹发展。此外,政府应建立健全相应的资金监督与考核机制,确保相关资金确实被用到科技金融发展之中。

(四)创新科技金融服务模式,拓宽科技金融融资渠道

科技金融发展水平较低的城市,在科技金融融资方面的能力也相对较差。 因此, 各地市政府可通过大数据、 人工智能、区块链、云计算等创新技术手段,探索科技金融服务新模式,分析科技企业的融资需求,借助新模式创新和改进科技金融产品, 吸引更多金融机构与民间资金, 拓宽融资渠道,改变以政府财政扶持、政府补贴、政府贷款为主的现状[27]。

(五)加强长三角区域合作,发挥协同效应

各地市应加快融入长三角一体化,着力构建长三角科技创新共同体,积极推进区域合作,充分发挥协同效应。科技金融发展相对落后的城市应积极学习借鉴长三角区域内发展水平较高城市的发展思路、理念与经验,各地市政府同样应明确各城市间科技金融合作的顶层制度设计,建立统一的发展规划,统筹引导各城市与长三角区域其他城市的高新技术产业交流合作,深化优势互补,推动产业互融,建设统一高效的协同创新平台,实现长三角区域创新资源的凝聚和科技金融一体化发展。

参考文献:

[1] 杜壮.《“十三五”国家科技创新规划》发布助推科技金融体系发展[J]. 中国战略新兴产业, 2016(18):41-43.

[2] 吕世娘.科技金融与科技创新协同发展及其效率评价[J].北方经贸,2016(10):103-106.

[3] CROITORU A.The theory of economic development:an inquiry into profits,capital,credit,Interest,and the business cycle[J].Social science electronic publishing,2012,3(1):90-91.

[4] GURLEY JG.The radcliffe report and evidence[J].The american economic review,1960,50(4):672-700.

[5] KING RG,LEVINE R. Finance,entrepreneurship and growth[J].Journal of monetary economics,1993,32(3):513-542.

[6] MOON MA, SCHWARTZ ES.Evaluating research and development investments in project flexibility,agency and competition[M].New York:oxford university press,2000:85-106.

[7] 赵昌文,陈春发,唐英凯.科技金融[M].北京:科学出版社,2009.

[8] 房汉廷.科技金融本质探析[J].中国科技论坛,2015(5):5-10.

[9] 周辉,罗良文.科技金融推动低碳产业发展模式研究[J].科技进步与对策,2011,28(24):78-81.

[10] 洪银兴.科技金融及其培育[J].经济学家,2011(6):22-27.

[11] 段世德,徐璇.科技金融支撑战略性新興产业发展研究[J].科技进步与对策,2011,28(14):66-69.

[12] 毛有佳,毛道维.科技创新网络与金融网络的链接机制:基于苏州科技金融实践[J].社会科学研究,2012(5):66-68.

[13] 赵天一.战略性新兴产业科技金融支持路径及体系研究[J].科技进步与对策,2013,30(8):63-67.

[14] 寇明婷,陈凯华,穆荣平.科技金融若干重要问题研究评析[J].科学学研究,2018,36(12):2 170-2 178.

[15] 曹颢,尤建新,卢锐,等.我国科技金融发展指数实证研究[J].中国管理科学,2011(3):134-140.

[16] 徐宇明,熊琦哲,蒋筠.科技金融发展指数的测度及其相关特征分析[J].金融与经济,2020(12):42-48.

[17] 黄德春,陈银国,张长征.科技型企业成长支撑视角下科技金融发展指数研究[J].科技进步与对策,2013(20):108-112.

[18] 胡义芳.基于指数分析的我国科技金融发展研究[J].求索,2013(12):34-36.

[19] 梁伟真,梁世中.科技金融的综合评价指标体系研究[J].科技创业月刊,2014,27(10):64-67.

[20] 刘文丽,郝万禄,夏球.我国科技金融对经济增长影响的区域差异:基于东部、中部和西部面板数据的实证分析[J].宏观经济研究,2014(2):87-94.

[21] 赵慧琴,石立,刘金山,等.SPSS软件计算主成分分析的缺陷与纠正[J].统计与决策,2020,36(15):56-59.

[22] 生志荣,程龙生.基于K均值和马田系统的聚类分析方法[J].统计与决策,2021,37(14):45-48.

[23] 池本军.深入实施创新驱动发展战略全力打造新阶段现代化“生态福地、智造名城”[J].安徽科技,2021(5):8-10.

[24] 蒋泽一,孟健.蚌埠市多举措推动高新技术企业发展[J].安徽科技,2021(5):24-25.

[25] 王淑雯.铜陵建设科技创新城市路径研究[J].合作经济与科技,2020(16):23-25.

[26] 隋欣.山西省科技金融发展路径探讨:现状与对策[J].中北大学学报(社会科学版),2021(5):152-156.

[27] 刘昭恒.互联网金融视角下科技金融发展现状与对策探析:以安徽省合肥高新区为例[J].长江大学学报(自然科学版),2018,15(10):75-78.

[责任编辑:范 君]