基于经济增加值的W公司企业价值管理研究

2022-05-30李朦

李朦

摘要:经济增加值(EVA)指标用于评估企业价值,使企业经营状况真实展现,有利于企业价值最大化的实现。文章以EVA指标的价值评估体系为主,以W公司为研究对象,计算出企业的经济增加值,并进行分析及价值管理优化。

关键词:EVA;企业价值管理

一、EVA的含义及计算方法

(一)EVA的含义

经济增加值简称为EVA。在早期马歇尔指明一个公司所获得的收入要能够弥补该公司进行投资筹资的成本,剩余的部分才是真正的利润。20世纪90年代EVA被美国Stern Stewart公司提出。它所表示的是税后净营业利润扣减去企业投入的所有资本成本,即债务资本成本和股权资本成本后的剩余部分。

(二)EVA的计算公式

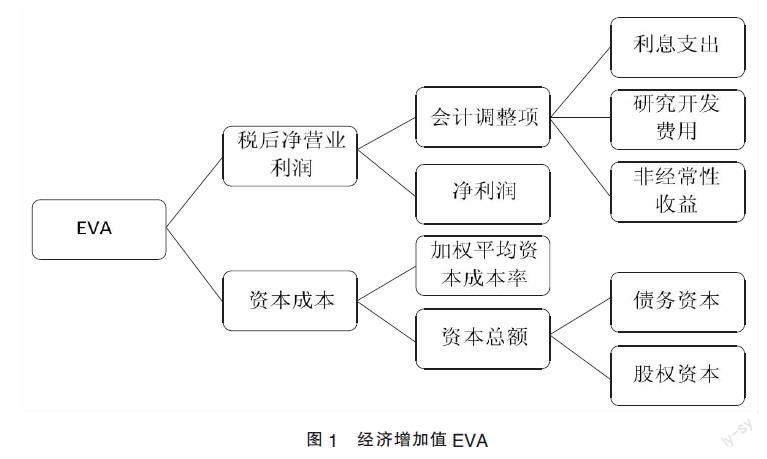

EVA=税后净营业利润(NOPAT)-资本总额(TC)*加权平均资本成本率(WACC)

税后净营业利润(NOPAT)=净利润+ (利息支出+研究开发费用调整项-非经常性收益调整项×50%)×(1-25%)

加权平均资本成本率(WACC)=D/(D+E)*a*(1-T)+E/(D+E)*b

其中:D为债务资本,E为股权资本,T为企业所得税税率,a为债务资本成本率,b为股权资本成本率。债务资本成本率a根据最近一段时间银行长短期借款的利率进行加权平均得出,股权资本成本率b根据常用的CAPM的计算方法来求解。

二、EVA在企業价值管理中的应用

(一)EVA在企业管理中的优越性

首先,EVA指标考虑了公司投入的全部成本,使其更加全面。其次,EVA指标下可以使管理者从所有者的角度思考,让他们之间的利益更加一致。最后,EVA指标相比会计利润指标不容易被企业人为操纵,有效避免企业的短期行为,更重视企业的价值。

(二)EVA的企业价值管理模式

在EVA指标中,将各部分拆开分析,形成基于EVA指标管理模式的思路框架,见图1。

三、W公司EVA指标计算及分析

(一)W公司EVA指标计算

1. 企业简介

W公司是在1999年成立的,该公司所生产的许多饮品在中国老百姓的日常生活中有很重要的位置,同时W公司也是值得相信和支持的品牌,产品质量高。公司的发展情况比较稳定,收入也比较可观,因此,对W公司进行经济增加值的价值管理研究有一定的可执行性。

2. EVA指标计算

根据W公司财务报表汇总了2017~2019年的相关财务数据,对其进行EVA指标计算,见表1、表2。

(1)W公司税后净营业利润的计算。

(2)W公司EVA指标的计算。

(二)W公司EVA指标的企业价值分析

1. 盈利情况变动分析

W公司2017~2109年的EVA指标都大于零,说明了W公司这三年的经营活动都为企业创造了价值。W公司2018年净利润比上年增加额为117.29千万,同比增长57.76%;2019年净利润比上年增加额为109.22千万,同比增长34.09%。而2018年EVA指标比上年增加额为95.24千万,同比增长302.73%;2019年EVA指标比上年减少额为59.98千万,同比下降47.34%。

通过对比可知,该企业从2017~2019年的净利润在稳健上升,但EVA指标却先增后减,原因在于2019年的非经常性收益比较大,从而使得EVA指标下降较多,可以看出经过会计调整后的EVA指标更能反映企业价值的增减。

2. 资本总额变动分析

W公司2017~2019年的权益资本分别为2710.71千万、3046.43千万、3334.73千万。债务资本为1395.01千万、1471.53千万、2347.28千万,其中:短期债项为793.50千万、652.29千万、1383.82千万;长期债项为601.51千万、819.24千万、963.46千万。

从2017~2019年,W公司的债务资本增加较快。其中在长期债项方面,从2018年开始,W公司投入大量资金建立了一个大型工厂,2019年又投资超过3亿元用于该乳品工厂的建造。在短期债项方面,2019年底W公司发生的收购行为给公司带来了高额负债。

3. 资本结构变动分析

W公司2017~2019年的资产负债率分别为53.38%、54.16%、57.54%。股东权益比率分别为46.62%、45.84%、42.46%。总债务/股东权益分别为61.82%、58.37%、80.57%。

可以看出这三年中,W公司的资产负债率在不断增加而且都大于50%,倾向于债权筹资,同时这也增加了公司的财务风险。总债务与股东权益在2017~2018年下降了3.45%,而到2019年又增加了22.2%,增幅较大。

(三)与T公司对比分析

T公司与W公司是同行竞争企业,具有可比性,接下来将两家企业2017年到2018年的相关数据进行汇总分析。

1. 盈利情况对比分析

通过表3两个公司的对比分析可知,T公司所列示的指标综合情况要比W公司好。其中T公司和W公司的净利润差异率要大于营业总额的差异率,且W公司的利润没有T公司高,主要有三个原因:第一,原材料成本方面T公司要低于W公司,T公司的奶源主要来源于小牧场,而W公司的奶源是大牧场提供,所以使得W公司的成本变高了;第二,W公司在奶粉这类产品的销售中,比起T公司并不占优势;第三,W公司关于产品的物流配送这个环节是由其他公司来完成的,成本相对于T公司较高,而T公司有自己的配送体系,这样就可以节省不少的成本。

2. 资本总额对比分析

通过表4的对比数据可知,2017~2018年两家企业的权益总额都在增加,且两年期间W公司的权益总额都要高于T公司,债务总额也是W公司要高于T公司很多,2017~2018年W公司债务增加,而T公司债务却在减少,这个差距主要是在于两家企业的长短期债务的不同,在2017年两家企业的短期债务相差不大,到了2018年,T公司的大部分的款项已经结清,而W公司却还有很多未还,说明T公司的偿债能力比W公司较强。

3. 资本结构对比分析

通过表5的对比数据可知,在资本结构方面,由2017~2018年两家公司对比可以看出,W公司负债的占比要高于股东权益的占比,同比增加了0.78%,而T公司负债的占比要低于股东权益的占比,同比减少了7.69%,说明W公司更多的是负债筹集资金,这加大了公司的财务风险;从产权比率来看,在2017年至2018年,W公司的产权比率都大于1,而T公司的都是小于1,相比W公司较弱。

四、基于EVA的W公司企业价值管理优化

第一,盈利能力优化。首先,企业要有良好的销路,重视和扩大销售。如今线上消费越来越多,像W公司的一些保质期比较长的就可以在线上的各大平台进行销售,对不同平台创建一个官方的购买渠道,即可以保证质量,购买者能够放心购买,这样才能有更多的收入,而对于那些储存要求高的生产出来只能放一两周的,可以建立外卖点,用送外卖的方式进行销售,这样就可以让顾客买到新鲜的产品,比起只在店铺销售更有竞争力;其次,要始终创新研新。根据W公司这些年品种来看,企业在不断推新产品并取得成功。如根据顾客需求研发出了低脂优蛋白的新产品。因此,企业应该继续发扬,大大为企业助长新能量。

第二,资本成本优化。W公司可以考虑像T公司一样建立自己的配送体系,从而提高效能,节约成本。同时在保证质量的前提下降低奶源等的成本,比如通过与一些费用相对较低牧场进行合作。

第三,资本结构优化。W公司的负债率要比T公司的高,而且W公司的负债率超过总资本的一半,这会给企业带来一定的财务风险,因此应该适当调整该比率。

五、結语

本文结合W公司的相关数据,从EVA的基本理论到计算及分析,与竞争对手T公司进行对比分析,并对其进行价值管理优化。EVA指标用于评估企业的价值有很大的优势,它考虑的成本耗费是更加周全的。不过目前我国企业用经济增加值进行价值管理还是只占少部分,企业可以根据自身企业的适用性,与现有的企业管理体系和EVA管理方法相辅相成进行管理,使企业所能创造的价值更多。

参考文献:

[1]王晋国.EVA在企业价值评估中的应用——以网易公司为例[J].山西财经大学学报,2019,41(S2):49-51.

[2]赵淑惠.EVA在中国银行业绩评价中的应用研究[J].会计之友,2016(07):34-37.

[3]慕娇娇.EVA在J企业绩效评价中的应用研究[J].当代会计,2020(21):114-116.

[4].宁宇新,张志宁,荣倩倩.EVA实施效果、企业价值与公司治理[J].会计之友,2017(01):52-56.

*基金项目:天津市哲学社会科学规划研究项目“营商环境、融资约束与科技型孵化企业成长研究”(TJGL20-014)。

(作者单位:天津科技大学经济与管理学院)