市场力量与政府作用:数字金融促进企业创新的机制探究

2022-05-30李永奎刘晓康

李永奎 刘晓康

摘要:随着数字技术的快速发展和广泛应用,数字经济释放的发展红利日益凸显。现有文献研究表明,数字金融的发展通过缓解企业融资约束显著促进了企业创新,然而较少从资金来源角度深入探究数字金融缓解企业融资约束的市场机制与政府作用,更缺乏相关经验证据。

本文认为,在数字金融通过缓解融资约束促进企业创新的路径中,市场机制和政府调控同时发挥作用,进而选择用商业信用和政府补贴分别作为反映市场机制和政府作用的代理变量进行理论探讨和实证检验。数字金融的发展会降低企业之间和政府与企业之间的信息不对称程度,这将有利于企业获得更高的商业信用和政府补贴,进而更好地满足企业创新的资金需求,促进企业创新活动。相比之下,政府补贴对企业创新的促进作用比商业信用更为直接和有效,其在数字金融促进企业创新中的正向中介效应通常也比商业信用更强;商业信用的中介效应会因市场环境的变化而变化,表现为当宏观经济上行、市场处于扩张状态时更强;政府补贴的中介效应受到政府发展战略的影响,表现为政府越重视和鼓励创新则越强;国有企业比非国有企业、大型企业比中小企业更容易获得更多的商业信用,因而商业信用的中介效应在国有企业和大型企业中可能相对更强;而政府补贴中介效应的企业异质性与政府补贴偏好相关,政府更倾向于支持哪类企业的创新活动,则在该类企业中政府補贴的中介效应较强。利用2012—2020年沪深两市A股上市公司数据的经验分析结果支持上述观点。

相比现有文献,本文基于资金配置的市场机制和政府调控对数字金融促进企业创新的机制进行探讨,并对商业信用和政府补贴的中介效应进行比较和异质性分析,从资金配置方式角度拓展了数字金融领域的研究视角,也从数字金融角度深化了资源配置机制(市场与政府的关系)的研究。

本文研究发现,数字金融对企业资金配置的改善存在市场机制和政府调控两种方式,进而数字金融对企业创新的促进具有市场力量和政府作用两条路径。因此,在积极推动数字金融健康发展的同时,一方面要进一步完善市场机制,挖掘和发挥数字金融的共享和普惠优势,使所有经济主体在统一的大市场上平等地享受资金配置优化带来的红利;另一方面要更好地发挥政府作用,继续深入实施创新驱动发展战略,并增强政府补贴、政策优惠等的针对性、导向性和信号性。

关键词:数字金融;企业创新;商业信用;政府补贴;资金配置方式

中图分类号:F270;F830 文献标志码:A 文章编号:1674—8131(2022)03—0046—17

一、引言

创新是推动经济增长的关键动力(Zhu et al,2020),金融则是维持现代经济持续健康发展的血液。在经济高质量发展阶段,企业创新成为驱动国民经济增长的主要动力来源,而金融体系是否完善关系到企业创新的数量和质量(贾俊生等,2021)[2]。然而,在经济高速增长阶段,金融发展的相对滞后以及金融结构上的特殊性及深层矛盾对企业创新和经济高质量发展形成一定制约(梁榜等,2019),尤其是 高适应成本和高融资成本等问题成为影响企业创新意愿和技术进步的关键因素(谢绚丽等,2018)[4]。 近年来,随着大数据、人工智能、云计算和信息技术等新技术的快速发展,传统金融模式向高科技金融模式转变,数字金融的兴起不仅通过拓宽资金来源和融资渠道推动了金融市场的繁荣,而且通过增强金融作为中介的信息搜集能力缓和了金融市场长期存在的信息不对称问题(万佳或等,2020)[5],进而促进 了企业创新和经济高质量发展。

在此背景下,关于数字金融对企业创新的影响的理论研究和经验分析不断涌现。由于资金配置是金融的主要功能,而资金短缺是企业创新不足的重要原因,因而大量研究探讨了数字(普惠)金融通过缓解企业融资约束促进企业创新投入和产出的影响机制和路径(梁榜等,2019;万佳或等,2020;喻平等,2020;聂秀华,2020;孟维福等,2021;周振江等,2021;翟华云等,2021;盛明泉等,2021;郎香香等,2021)[3][5-12]。这些研究认为,数字金融的发展能够通过降低服务成本和门槛提高金融覆盖性,通过提供多样化服务和产品增加企业资金来源渠道,通过降低信息不对称程度提升企业融资效率,通过加快审批流程降低企业融资成本,通过有效监督企业内部资金使用和配置情况降低企业融资风险,进而为企业创新提供更多的资金支持,促进企业创新产出。然而,在对数字金融影响企业融资约束的实证检验中,相关研究对企业融资约束程度的度量通常采用SA指数(万佳或等,2020;喻平等,2020;马芬芬等,2021;顾宁等,[5-6][13-14]、KZ指数(唐松等,2020;廖婧琳等,2020;任晓怡等,2020)[15-47]、W指数(翟 华云等,2021;李宾等,2022)[10][18]、现金—现金流(CCF)模型(雷辉等,2021;解维敏等,2021)[19-20]等综 合指标,少数研究采用了企业利息支出与固定资产净值或企业总负债之比(盛明泉等,2021;金祥义等,2021)、财务费用率和企业杠杆率(耿伟等,2021)[22]等单项指标,而这些指标反映的是企业所受融资约束的总体情况,并不能体现缓解融资约束的资金来源渠道。也就是说,其分析虽然验证了数字金融的发展缓解了企业的融资约束,但不能进一步从资金来源渠道角度检验其中的影响机制或路径。有研究探讨了数字普惠金融缓解中小企业融资约束的机制与路径(滕磊,2020)[23],但其实证分析主要是基于数字金融不同维度(使用深度、覆盖广度、数字化程度)的作用大小来进行路径探讨的,反映的是不同维度的异质性,也没有从资金来源角度探究数字金融缓解企业融资约束的路径。

企业的融资约束实际上是资金配置问题的反映,而在包括资金在内的资源配置中市场和政府都会发挥作用。资金在金融市场的流动既由市场机制决定,也受政府调控的影响,那么数字金融在企业资金配置效率和成效上的改进是来自市场的力量还是政府的作用,抑或是两者共同作用的结果?两者效应大小如何?是值得探讨的课题。然而,目前对此缺乏深入研究,尤其缺乏实证上的经验证据。有鉴于此,本文尝试在这方面有所突破。为找到能够客观反映在企业资金配置中市场机制和政府作用效果的变量,本文基于企业外部资金的来源进行探索:当企业的内部资金不能满足其创新需求时,需要从企业外部融资,外部融资的常见渠道除了证券市场和银行信贷外,还有商业信用和政府补贴。其中,证券市场和银行信贷的资金流动往往是市场机制和政府调控的综合结果(虽然两者作用的大小可能有较大差异);而商业信用是在正常经营活动和商品交易中企业之间所存在的信贷关系,其形成是市场选择的结果,基本不受政府的调控;政府补贴则是政府基于整体经济发展目标对特定企业进行的资金补助,其反映了政府的利益偏好和发展倾向,也是一种政府直接干预经济的重要工具。

因此,本文选择用商业信用作为反映市场机制的代理变量,用政府补贴作为反映政府作用的代理变量,分析数字金融发展水平的提高能否通过增加企业的商业信用和政府补贴来促进企业创新,进而明确数字金融能否改善和提升企业资金配置的市场机制和政府作用,并比较两条路径中商业信用和政府补贴的中介效应大小,以期为进一步完善市场机制和更好发挥政府作用提供经验借鉴和政策启示。目前,还未发现关于商业信用在数字金融影响企业创新中的中介作用的研究,关于数字金融、政府补贴与企业创新三者关系的研究也很少。陈银飞和苗丽(2021)研究发现,数字金融的发展会缓解政府与企业之间的信息不对称,有助于政府资金在企业之间的合理分配,进而数字金融可以通过政府补贴路径促进企业创新产出[24]。但其仅分析了政府补贴的中介效应,未探讨其他影响路径。而陈利等(2022)则认为,政府补贴与数字普惠金融在驱动企业创新过程中存在替代效应2]。可见,本研究从资金配置方式角度拓展了数字金融的经济效应领域的研究视角,也从数字金融发展角度深化了资源配置机制的研究。

二、理论分析与研究假说

企业创新通常需要大量的人力和资金投入,并往往具有高风险、长周期等特点,仅靠企业内部资金难以满足创新活动的资金需求,因而外部融资成为企业创新重要的资金来源(Hall,2002)[26]。傳统金融 体系具有不均衡不充分的特点,存在金融市场信息不对称、欠发达地区金融供给不足、企业融资成本高等问题(陈斌开等,2012)[27],导致企业创新受到融资约束。数字金融打破了传统金融服务的界限(张勋等,2019)[28],缓解了信息不对称而带来的高成本问题,拓展了金融覆盖范围和服务深度(郭峰等,2017)[29],进而有利于企业创新。如前所述,众多研究肯定了数字金融对企业创新的促进效应,而且除了缓解融资约束外,还存在多种影响路径,如缓解信息约束、增强创新冲动和行动、提高现金流强度、优化资本结构、降低盈余管理水平、去杠杆、提升财务稳定性等(孟维福等,2021;周振江等,2021;唐松等,2020)。因此,本文不再阐述数字金融发展对企业创新的促进作用,而是主要分析商业信用和政府补贴在其中所起到的中介作用。

1.数字金融、商业信用与企业创新

商业信用是企业之间在市场经营活动中形成的信贷关系。在完善的金融体系中,企业的内部资金和外部资金可以灵活转换,当内部资金不足时可以顺利获得外部资本市场的资金支持。然而,债权人与债务人信息不对称会导致外部融资成本高于内部融资费用,使企业面临融资约束,此时商业信用就成为一种有效的融资方式。商业信用在缓解企业融资约束方面具有明显的作用(Fisman et al,2003)[30],企业 与其供应链之间存在大量的预付和赊购等商业信用会在一定程度上减轻企业的融资压力,进而有利于企业的可持续发展。当企业很难或不可能从银行获得信贷资金时,就可以利用商业信用来弥补企业的资金不足(陆正飞等,2011)[3]。在企业生产规划周期中,商业信用可以被视为企业的永久流动资产,成为企业创新投资的重要来源。比如,在企业通过延期付款获得商业信用后,付款期限内所获得的流动资金可以成为企业创新投入的资金来源。因此,当企业具有较高的创新需求时,商业信用可以被配置到研发项目中,从而促进企业创新活动。

从企业获取商业信用的角度来看,为了自身更好地发展,企业会有意识地提高自身的商业信用以缓解现金流约束(张林等,2018)[32],而供应链融资和数字金融等新金融工具的快速发展使得企业间的信息更为透明,从而有助于企业商业信用的提升。数字金融通过信用的透明化和信息化,创新性地颠覆传统的信用定价模式(Duarte et al,,2012)[33],可以更好地匹配资源以及与创新项目相关的风险特征,并避免逆向选择和道德风险等(2018 8)[34],这为提高企业商业信用提供了更好条件。数字金融借助大数据、互联网、云计算等技术,能够准确捕捉和整合个人和企业的相关数据,建立可靠的第三方信用信息系统以及风险控制体系,使企业的信息和信用状况更加透明,从而提高企业的判断能力以及对商业信用的利用(唐松等,2019)[35]。数字金融的发展使债权人可以更多地获得商业信用融资企业的相关信息,缓解信息不对称,从而利于企业获取商业信用融资。同时,从商业信用供给方来看,在信息透明情景下较高的信用供给水平有利于其获取更多的资金,从而减少商业信用供给对其经营资金的占用,降低商业信用供给的成本。因此,数字金融的发展使得企业有机会获得更多的商业信用。

根据以上分析,本文提出研究假说H1:商业信用在数字金融促进企业创新中具有中介作用,即数字金融发展水平的提升可以通过提高企业的商业信用来促进企业创新。

2.数字金融、政府补贴与企业创新

市场机制存在固有的缺陷,政府应当采取适当的措施弥补市场的不足。在企业创新的私人边际收益低于社会边际收益进而导致企业创新动力不足时,政府“看得见的手”是解决这一问题行之有效的方法(郭玥,2018)[36]。由于企业创新成果具有较强的正外部性,企业从创新成果中所获得的收益可能小于为社会带来的福利,这会促使一些企业固守传统而缺乏创新动力。而针对创新项目的政府补贴则可以调动企业的创新动力,并提高被补贴企业的研发能力,进而促进企业创新行为。政府补贴作为资金配置的一种手段,可以缓解企业融资压力,降低企业创新风险,保障企业创新资金,进而促进企业创新(施建军等)[37]。政府补贴不仅可以直接缓解企业资金不足,还可以向外界发出积极的信号,使企业在市场上获得更多的资金支持(Takalo et al,2010;梅冰菁等,2020)[38-39]。此外,政府补贴企业创新还可以鼓励更多企业创新,发挥积极的示范作用。

在传统金融体系中,缺乏关于企业创新行为的完整信息,政府部门难以区分创新项目的特征,难以对企业申请项目的各个流程进行准确量化和分析,导致大量具有创新潜力的企业难以获得政府补贴(李春涛等,2020)[40]。数字金融的发展使政府与企业之间的信息不对称得到缓解。数字技术的发展和广泛应用,使得市场环境也逐渐趋于透明化,企业信息被大数据技术挖掘和披露,政府可以利用现代化的信息数字技术对企业运营情况等信息进行事前和综合性的分析,形成企业的精准画像,进而正确评估企业发展状态和前景,更精准地确定补助目标。同时,政府可以更有效地监督企业资金使用和配置情况,从事前信息了解,到信用评估,再到事后信息沟通,能有效减少企业的寻租行为和道德风险,进而提高政府补贴的创新绩效(李春涛等,2020;翟华云等,2021)[40][10]。可见,数字金融的发展可以通过降低政府与企业之间的信息不对称程度来提高政府补贴的针对性、有效性和经济绩效,进而能够更好地解决市场失灵问题,并更好地实现其战略目标。因此,在政府注重创新发展、鼓励企业创新的情景下,数字金融的发展可以通过增加政府补贴来促进企业创新(陈银飞等,2021)[24]

根据以上分析,本文提出研究假说H2:政府补贴在数字金融促进企业创新中具有中介作用,即数字金融发展水平的提升可以通过提高企业的政府补贴来促进企业创新。

3.两种中介效应的强弱与异质性表现

数字金融的发展对企业创新的影响可以通过市场机制和政府作用来实现,其中,商业信用和政府补贴分别是市场机制和政府作用的具体表现。商业信用是在市场运行中形成的,是缓解企业融资约束有效的途径之一,可以为企业创新提供资金支持;政府补贴是政府为实现其在略目标而采取的通过直接的资金支持影响企业行为的一种手段,可以提高企业的创新动力和能力。这两种渠道均可为企业创新提供一定资金保障,并在数字金融促进企业创新过程中发挥中介作用,那么这两种中介效应的强弱关系如何?从理论上讲,这不仅取决于两种资金配置方式自身的特点,而且受到市场环境和政府发展战略等的影响。

从自身特征来看,商业信用一般都没有明确的指向性,企业通过商业信用获取的资金可以根据自身发展的需要用于生产经营的各个环节以及技术创新、转型升级、福利提升等各个方面;而政府补贴通常带有明确的指向或导向性,比如必须或鼓励用于技术创新、节能减排、升级改造等方面。因此,相比之下,政府补贴对企业创新的促进作用更为直接和有效,其对数字金融促进企业创新的正向中介效应通常也要强于商业信用①。从市场环境来看,当宏观经济上行、市场处于扩张状态时,企业往往资金较为充足,在生产经营上的资金压力不大,因而其通过商业信用获得的资金可以较多地用于技术创新等质量提升方面;而当宏观经济下行趋势明显、市场趋于萎缩时,企业往往在生产经营上面临较大的资金压力甚至陷于资金短缺的困境,其通过商业信用获得的资金则会更多地用于生产经营等数量维持方面。因此,商业信用对数字金融促进企业创新的中介效应会随着宏观经济增长速度的加快(放缓)而增强(减弱)。从发展战略来看,政府补贴的指向和导向与政府的发展战略密切相关。当政府实施创新驱动发展战略时,促进企业创新是政府补贴的主要目的之一,企业获得的政府补贴也会更多地用于创新活动。因此,政府补贴对数字金融促进企业创新的中介效应会随着政府对创新重视和鼓励程度的提高而增强。

根据以上分析,本文提出研究假說H3:相比商业信用,政府补贴对数字金融促进企业创新的中介效应更强(H3);随着经济增长速度的放缓,商业信用对数字金融促进企业创新的中介效应趋于减弱(H);随着创新驱动发展战略的深入推进,政府补贴对数字金融促进企业创新的中介效应趋于增强(H3)。

在相同的市场环境和发展战略下,对于不同类型的企业,商业信用和政府补贴对数字金融促进企业创新的中介效应也可能存在异质性。从数字金融促进企业创新的总效应来看,一般来讲,非国有企业和中小企业受到的融资约束往往高于国有企业和大型企业(余明桂等,2019)[41],数字金融发展对非国有企业和中小企业融资约束的缓解程度也大于国有企业和大型企业,因而数字金融发展对非国有企业和中小企业的创新促进作用相对更大。但商业信用和政府补贴在其中的中介作用相对大小却具有不确定性。前文分析表明,数字金融通过降低信息不对称程度等弥补传统金融的不足,提高企业对商业信用和政府补贴的获取机会和额度,进而促进企业创新活动。据此可以认为,数字金融发展对企业商业信用和政府补贴提高的促进作用越大,则商业信用和政府补贴的中介效应越强。而在现实中,不同企业之间、政府与不同企业之间的信息不对称程度是不一样的,不同企业获取商业信用和政府补贴的难易程度也是不一样的。从商业信用来看,国有企业具有所有权性质的天然信用优势,而大型企业拥有较多的资本、市场和渠道,因而在市场机制下,国有企业相对非国有企业、大型企业相对中小企业往往更容易获得更多的商业信用。而数字金融的发展对信息不对称状况的改善具有普惠性,甚至会进一步提高国有企业和大型企业在商业信用上的优势。因此,商业信用的中介效应在国有企业和大型企业中可能相对更大,或者大型企业与中小企业之间并不存在显著的异质性。而从政府补贴来看,数字金融发展更大程度提高了政府对哪类企业的资金补助,则在该类企业中政府补贴的中介效应可能就更强。鉴于数字金融具有普惠性,可以进一步认为,政府更倾向于支持哪类企业的创新活动,则在该类企业中政府补贴的中介效应更强。虽然在传统发展模式下,国有企业和大型企业会受到政府更多关注,其获得的政府补贴也较多,但随着经济发展方式的转变,政府对非国有企业和中小企业的支持力度也日益增大。因此,政府补贴中介效应的企业异质性可能显著,也可能不显著。

根据以上分析,本文提出研究假说H4:对于不同所有权性质和不同规模的企业,商业信用和政府补贴对数字金融促进企业创新的中介效应可能具有异质性表现。

三、研究设计

1.模型构建与变量选择

本文的实证分析主要运用中介效应模型检验商业信用和政府补贴在数字金融促进企业创新中的中介效应,因而构建双向固定效应模型(1

Innovy=αo+α,Index,+a2Controly+ΣYear+ΣCity +6m

(1) TC=βo+B,Index,+a2Controli+Year+ΣCity+&m

(2) novy=yo+y,Index,+y2TC,+y2Controliy+ΣYear+Σ City+8

(3) Subya=40+φ,Index,+φ2Controlu+ΣYear+ΣCity+8m

(4) Innova=(w0+ω,Index,+w2Suby+y2Control+Year+City +

(5) 其中,变量的下标ij、t分别表示企业、城市和年份,Y和 City分别为时间(年份)和个体(城市)固定效应(虚拟变量),为随机误差项。被解释变量为“企业创新”(Innov),核心解释变量为地级市层面的“数字金融指数”(Index),中介变量为“商业信用”(TC)和“政府补贴”(Sub),控制变量(Control)包括“企业规模”“资产负债率”“资产收益率”“股权集中度”“总资产周转率”“固定资产比”“管理费率”。各变量的计算方法和选取的主要参考文献见表1。

依据温忠麟等(2014)的方法[43,在系数α显著的情况下,若Br y vy2和 p1 ,0y ,lo均显著,则中介变量发挥部分中介作用;若系数β1vy2 (p1 to2都显著,但系数y ,o不显著,则中介变量发挥完全中介作用;若系数β1 y2和p,oz中有一个不显著,则可利用Sobel检验来判断是否具有中介效应。模型(1)中的系数α,反映数字金融影响企业创新的总效应,模型(2)和模型(4)的系数B,和 q,反映数字金融对商业信用和政府补贴的影响,模型(3)和模型(5)中的系数y和 o,为数字金融对企业创新的直接效应,3y。和(poz则为商业信用和政府补贴的中介效应。

2.数据来源与处理

本文以2012—2020年沪深两市A股上市公司为研究样本,剔除金融和公共事业类上市公司、ST和*ST上市公司、相关财务数据严重缺失和异常的上市公司,并对连续型变量进行双侧1%的缩尾处理以消除极端值的干扰,最终得到1799家上市公司的16191个“企业一年份”层面观测值。本文的主要数据来自Wind数据库、国泰安数据库(CSMAR)和中国研究数据服务平台(CNRDS数据库),“数字金融指数”来自北京大学互联网金融研究中心编制的数字普惠金融指数。表2报告了主要变量的描述性统计结果。从中可以发现,样本企业之间的创新水平存在较大差异,不同城市之间的数字金融发展水平也存在较大差异。

四、实证分析结果

1.基准模型分析

在进行回归分析之前,本文对变量的相关性进行检验(分析结果略,备索),结果表明各相关系数基本小于0.5,VIF检验的结果显示各变量的方差膨胀因子均小于3,可以认为各变量之间不存在多重共线性。同时,Hausman 检验的结果P值小于0.01,拒绝原假设,因而选取面板固定效应模型进行检验。表3为对全样本的基准模型分析结果。(1)和(2)列检验企业所在城市的数字金融发展水平与企业创新水平的关系,其中(1)列没有控制年份和城市固定效应,(2)列加入了年份和城市虚拟变量,“数字金融指数”的估计系数(α1)在1%的显著性水平上为正,表明数字金融的发展对企业创新具有显著的促进作用。(2)(3)(4)列检验商业信用的中介效应,α1B1、y1、Y2y2的估计系数均显著为正,表明商业信用在数字金融促进企业创新中具有显著的部分中介作用,即企业所在城市数字金融发展水平的提高可以通过增加企业的商业信用来促进企业创新支出增长,研究假说H,得到验证。(2)(5)(6)列检验政府补贴的中介效應,,α1、φ1、01、02的估计系数均显著为正,表明政府补贴在数字金融促进企业创新中具有显著的部分中介作用,即企业所在城市数字金融发展水平的提高可以通过提高企业获得的政府补贴来促进企业创新支出增长,研究假说H2得到验证。再比较商业信用和政府补贴中介效应的大小,商业信用的中介效应占比为6.6%(占总效应的比例),政府补贴的中介效应占比为17.8%,表明政府补贴的中介效应更强,研究假说H3。得到验证。此外,从(3)和(5)列“数字金融指数”的估计系数来看,“数字金融指数”对“商业信用”的估计系数为0.016(在5%的水平下显著),而对“政府补贴”的估计系数为0.416(在1%水平下显著),表明企业所在城市数字金融的发展对企业获得政府补贴的促进作用大于对企业商业信用提高的促进作用。

从控制变量的系数来看,“企业规模”“资产负债率”“股权集中度”“固定资产比”与“企业创新”显著负相关,“资产收益率”“总资产周转率”“管理费率”与“企业创新”显著正相关,这与多数相关研究的结论一致(唐松等,2020;魏卉等,2019;郑雨稀等,2022)[15][44-45],表明本文的模型回归结果是可信的。进一步从数字金融的覆盖广度(主要反映数字金融基础设施情况)和使用深度(主要反映数字金融服务业务能力)2个维度进行模型检验,分析结果显示(见表4):商业信用和政府补贴的中介效应均显著,即企业所在城市数字金融覆盖广度和使用深度的提高均会通过增加企业的商业信用和政府补贴来促进企业创新;从中介效应的大小来看,商业信用和政府补贴的中介效应占比,在覆盖广度维度分别为7.54%、16.02%,在使用深度维度分别为6.21%、18.51%,同样是政府补贴的中介效应大于商业信用。

2.稳健性检验

(1)替换关键变量。更换“企业创新”“商业信用”“政府补贴”的计算方法(见表1),重新进行模型估计。检验结果如表5所示,与基准回归结果相符,其中商业信用和政府补贴的中介效应占比分别为1.6%和5.39%,表明本文的分析结论是稳健的。

(2)解释变量滞后一期。参照唐松等(2020)的方法[15],对核心解释变量进行滞后一期处理,在一定程度上可以解决反向因果关系导致的内生性问题。回归结果如表6所示,主要变量回归系数的符号和显著性未发生改变,且政府补贴的中介效应也大于商业信用,再次表明本文的研究结果是稳健可靠的。

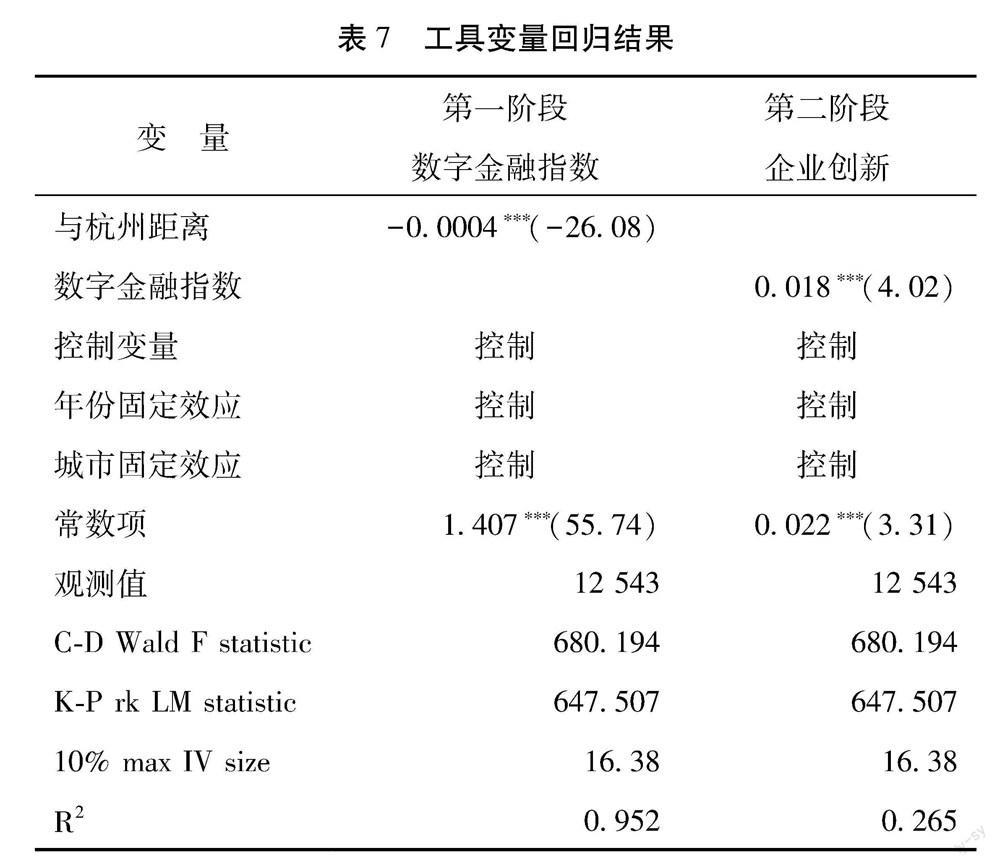

(3)工具变量方法。对于遗漏变量带来的内生性偏差,本文借鉴学者贾俊生等(2021)和傅秋子等(2018)的研究[2][46],以“与杭州市距离”(样本企业所在城市与杭州市之间的距离)作为“数字金融指数”的工具变量。作为自然地理变量,企业所在地与杭州的距离与经济社会因素没有关系,基本不会影响企业创新,而数字金融的数据来源于“蚂蚁金服”,城市的数字金融发展水平和其与杭州的距离有一定联系,满足外生假设和有效工具变量相关两个条件。具体的回归结果如表7所示,第一阶段回归表明工具变量有效,第二阶段回归结果显示“数字金融指数”的估计系数依然显著为正,进一步表明本文的研究结果具有稳健性。

3.异质性分析

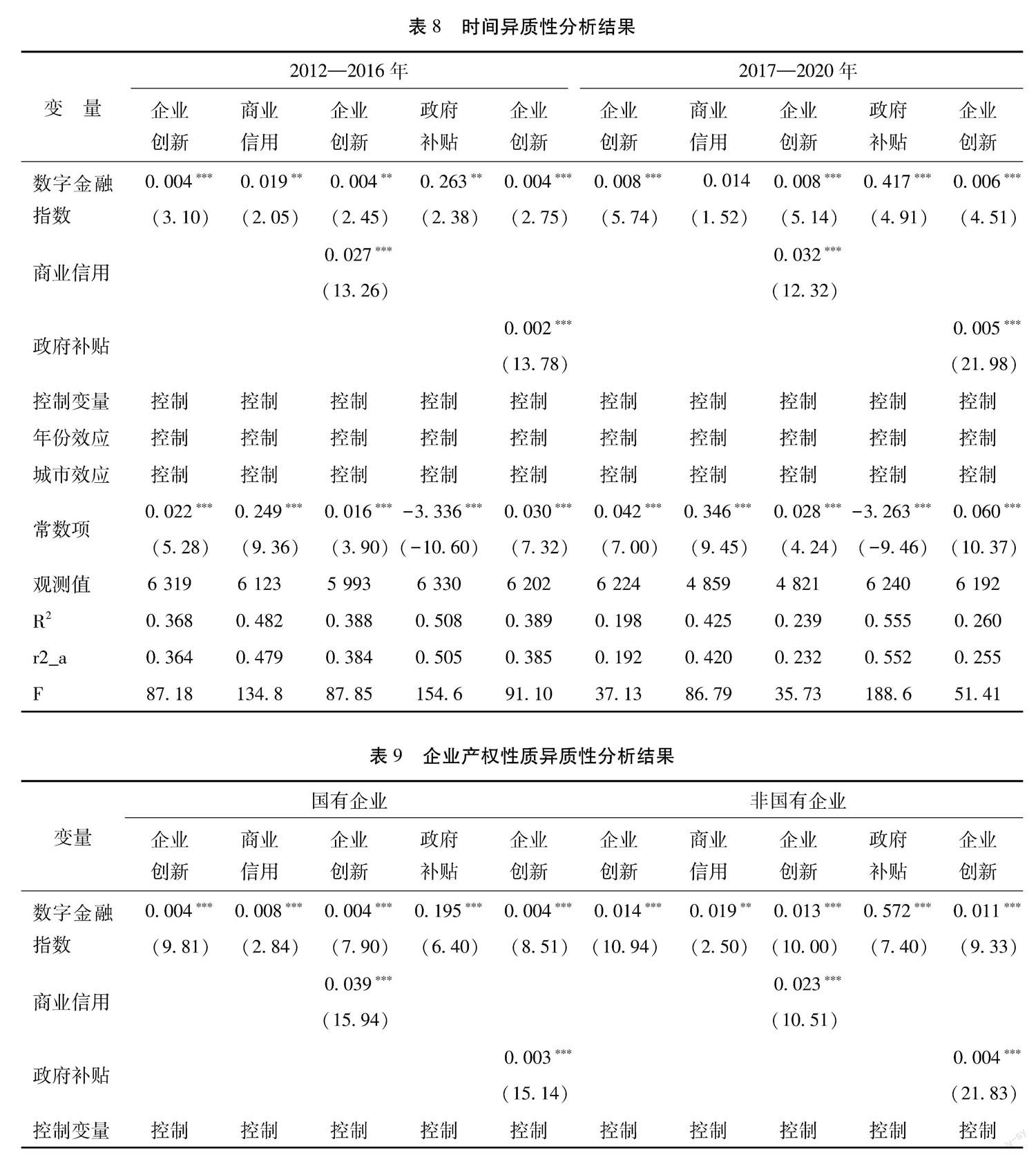

(1)时间异质性分析。由于2016年27家非银机构获得支付牌照,同年《网络借贷信息中介机构业务活动管理暂行办法》发布,有效促进了数字金融规范化和普及化发展,本文选择以2016年为分界点,分别对2012—2016年和2017—2020年两个子样本进行回归分析,结果如表8所示。在2017—2020年子样本中,“数字金融指数”对“商业信用”的估计系数不显著,Sobel检验的Z值为2.098、P值为0.035,拒绝原假设,乘积具有显著性,表明商业信用在数字金融促进企业创新中具有中介作用。商业信用和政府补贴的中介效应占比,在2012—2016年分别为12.8%、13.1%,在2017—2020年分别为5.60%、26.0%。可见,政府补贴的中介效应始终大于商业信用。从商业信用中介效应的时间异质性来看,2012—2016年比2017—2020年更强,这与理论预期相符,因为相比2012—2016年,2017—2020年中国经济增长速度有所放缓,尤其是2020年受新冠肺炎疫情的影响经济增速明显下降。据此,研究假说H3b 得到验证。从政府补贴中介效应的时间异质性来看,2017—2020年2012—2016年比更强,这也与理论预期相符,因为党的十八大以来随着新发展观的深入践行和创新驱动发展战略的持续推进,各地各级政府对企业创新的支持力度不断加大。据此,研究假说H3。得到验证。

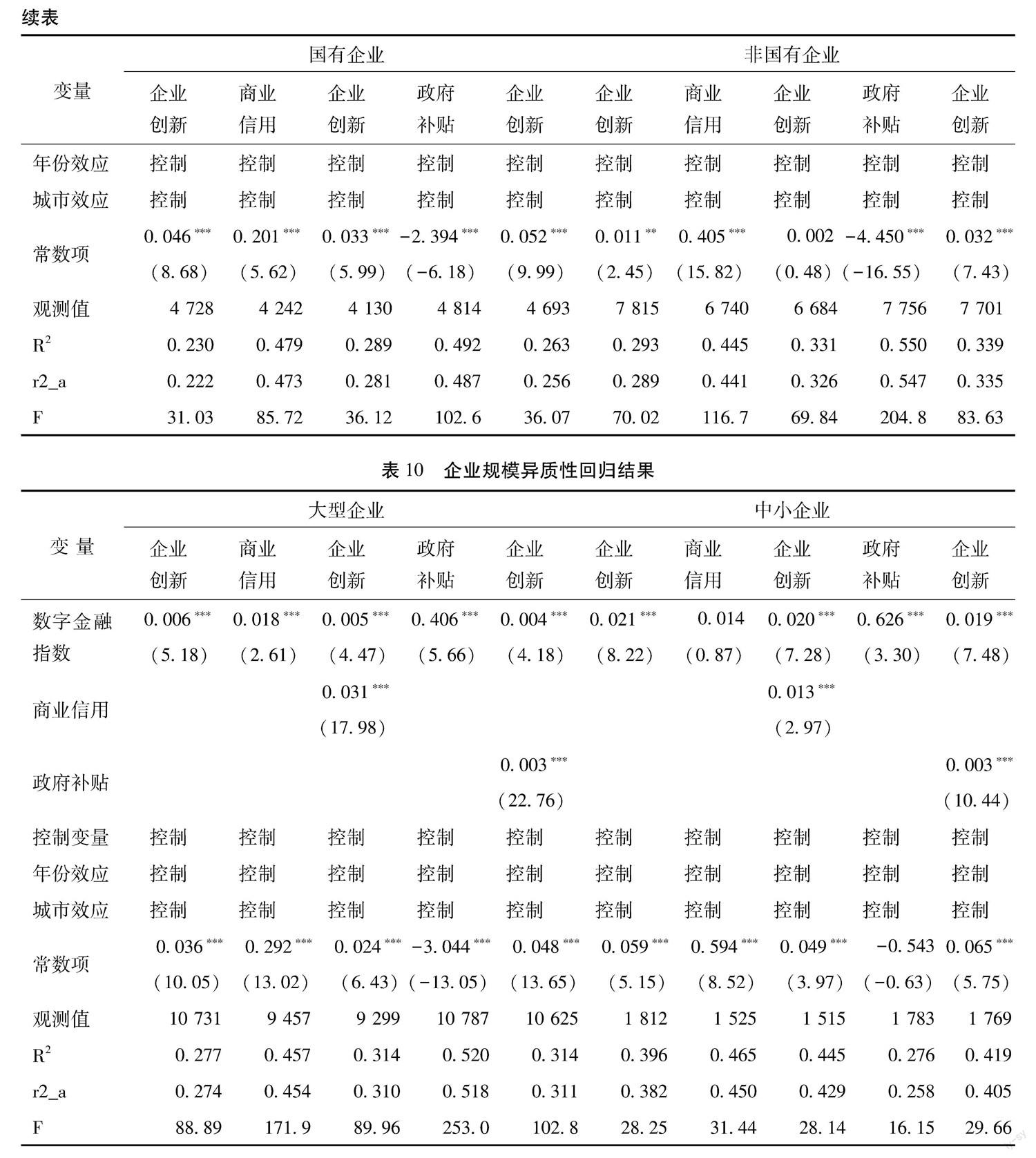

(2)企業所有权性质异质性分析。将研究样本分为国有企业和非国有企业两个子样本,分别进行模型回归,结果如表9所示。可以发现,相对来讲,数字金融对非国有企业的商业信用、政府补贴和企业创新的正向影响更强;无论是对于国有企业还是非国有企业,商业信用和政府补贴在数字金融促进企业创新的过程中均发挥了部分中介效应。具体来看,商业信用和政府补贴的中介效应占比,在国有企业中分别为7.8%、14.6%,在非国有企业中分别为3.12%、16.34%,政府补贴的中介效应均大于商业信用。从商业信用中介效应的异质性来看,国有企业大于非国有企业,表明数字金融发展对国有企业商业信用提升的促进作用更为显著;从政府补贴中介效应的异质性来看,非国有企业大于国有企业,表明非国有企业的创新发展日益受到政府的重视和支持。

(3)企业规模异质性分析。按照wind数据库的企业规模分类,本文将样本企业分为大型企业和中小企业两个子样本,分别进行模型回归,结果见表10。在中小企业子样本中,“数字金融指数”对“商业信用”的估计系数不显著,Sobel检验的Z值为2.358,P值为0.389,不拒绝原假设,乘积不具有显著性。分析表明,对于大型企业,商业信用和政府补贴的中介效应分别占比为9.3%、20.3%;对于小型企业,政府补贴的中介效应为8.94%,而商业信用的中介效应不显著。可见,政府补贴的中介效应仍然大于商业信用。从商业信用中介效应来看,在大型企业中显著,而在中小企业不显著,表明数字金融发展对中小企业商业信用的提升作用不明显。从政府补贴中介效应的异质性来看,大型企业大于中小企业,表明政府对大型企业创新的支持力度更大。

综上所述,研究假说H4得到验证。

五、结论与启示

基于市场和政府两种不同的资金配置方式,本文选择用商业信用和政府补贴分别作为反映市场机制和政府作用的变量,利用2012—2020年沪深两市A股上市公司数据,实证检验商业信用和政府补贴在数字金融促进企业创新的过程中是否发挥了中介作用及其效应大小。分析发现:数字金融的发展显著促进了企业创新支出和产出,其中,商业信用和政府补贴均具有正向的部分中介作用,并且政府补贴的中介效应大于商业信用;从数字金融的分纬度来看,覆盖广度和使用深度的加深均会促进企业创新,商业信用和政府补贴也均具有显著的正向部分中介效应,其中政府补贴的中介效应更强;从时间异质性来看,商业信用的中介效应在2012—2016年比2017—2020年更强,而政府补贴的中介效应在2017—2020年更强;从国有企业与非国有企业的异质性来看,商业信用的中介效应在国有企业中更大,而政府补贴的中介效应在非国有企业中更大;从大型企业与中小企业的异质性来看,商业信用的中介效应在大型企业中显著,在中小企业中不显著,政府补贴的中介效应则在大型企业中更大。上述实证结论支持了本文的理论假说,从中可得到如下启示:

我国经济已由高速增长阶段转向高质量发展阶段,经济发展方式也从要素驱动转向创新驱动。目前,融资约束依然是阻碍企业创新的主要因素之一。数字金融通过数字技术实现信息共享并促成资金共享,进而能够缓解企业的融资约束,促进企业创新,且该机制具备较强的普惠性。数字金融对企业资金配置的改善存在市场机制和政府调控两种方式,进而数字金融对企业创新的促进具有市场力量和政府作用两条路径。因此,在积极推动数字金融健康发展的同时,要进一步完善市场机制,更好地发挥政府作用,通过市场“看不见的手”和政府“看得见的手”不断优化资源配置,有效促进企业创新,实现经济高质量发展。

从完善市场机制来看,要进一步挖掘和发挥数字金融的共享和普惠优势,使所有经济主体在统一的大市场上平等地享受资金配置优化带来的红利。以商业信用为例,目前,国有企业和大型企业由于具有明显的资源和信用优势而较易获得较高的商业信用,而非国有企业和中小企业的商业信用较低,尤其是中小企业信用关联的企业较少,很少有机会利用商业信用。对此,需要积极探索解决办法,进一步利用数字金融充分挖掘中小企业的商业信用潜力,为其缓解融资约束提供多元化路径,进而促进其创新发展。从更好发挥政府作用来看,一方面,政府要充分利用先进的数字技术构建高水平信息交流平台,提高政府行为的精准性和有效性;另一方面,要继续深入实施创新驱动发展战略,并增强政府补贴、政策优惠等的针对性、导向性和信号性。政府要科学制定发展战略和规划,把促进企业创新作为政府补贴的主要目标之一,应用现代信息技术精准筛选出有创新能力的企业,优化对创新企业的补助方式,并完善政府补贴使用的监督制度和补贴项目效果评估机制,以确保政府补贴的有效使用,更好地发挥政府补贴对企业创新的激励和支持作用。

技术进步不仅会提高生产效率、加快经济增长,而且可以完善市场机制、优化政府调控。数字经济改变了人们的生产生活方式,也对市场运行机制和政府调控方式产生了深远影响。以数字金融为代表的数字经济是信息技术、数字技术、人工智能等先进技术快速发展和广泛应用的结果,数字金融利用先进技术改造传统金融,在促进金融业自身繁荣的同时也改进了资金配置方式和效率,而且这种改进同时体现在市场配置和政府配置上。因此,如何更好地利用先进技术完善资源配置方式,提高资源配置效率和绩效,并处理好市场与政府的关系,是值得深入探究的问题。本文虽然基于数字金融促进企业创新对此进行了有益探索,但由于现实经济变量往往受到市场机制和政府调控的共同影响,难以将市场与政府的作用效果进行准确分离,所选取的商业信用只能反映很小一部分的市场机制效应,政府补贴也非政府调控的全部手段,因而只能说明数字金融发展对企业创新的促进是市场机制和政府调控共同作用的结果,并不能对两者的作用效果进行准确划分和比较。因此,进一步的研究有待研究方法的改进及数据的优化。此外,还有必要深入探究数字经济发展的各种经济效应中的市场机制与政府作用。

参考文献:

[1]ZHU X,ASIMAKOPOULOS S,KIM J. Financial development and innovation-led growth:Is too much finance better?[J]. Journal of Intemational Money and Finance,2020,100:102083.

[2]贾俊生,刘玉婷.数字金融、高管背景与企业创新—来自中小板和创业板上市公司的经验证据[J].财贸研究,2021(2):65-76+110.:65-76+11

[3]梁榜,张建华.数字普惠金融发展能激励创新吗?—来自中国城市和中小企业的证据[J].当代经济科学,2019(5):74-86.

[4]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?—来自中国的证据[J].经济学(季刊),2018(4):1557—1580.

[5]万佳或,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71—83.

[6]喻平,豆俊霞.数字普惠金融、企业异质性与中小微企业创新[J].当代经济管理,2020(12):79—87。

[7]聂秀华.数字金融促进中小企业技术创新的路径与异质性研究[J].西部论坛,20200(4):37-49.

[8]孟维福,刘佳鑫.数字金融发展与企业技术创新:“内生”还是“外延”[J].学习与探索,2021(11):119

[9]周振江,郑雨晴,李剑培.数字金融如何助力企业创新—基于融资约束和信息约束的视角[J].产经评论,2021,12(04):49-65.

[10]翟华云,刘易斯.数字金融发展、融资约束与企业绿色创新关系研究[J].科技进步与对策,2021(17):116—124.

[11]盛明泉,张悦,汪顺.数字金融发展能否助推传统工业企业技术创新[J].统计与信息论,2021(12):12—22.

[12]郎香香,张朦朦,王佳宁.数字普惠金融、融资约束与中小企业创新—基于新三板企业数据的研究[J].南方金融,2021(11):13-25.

[13]马芬芬,付泽宇,王满仓.数字金融、融资约束与企业全要素生产率—理论模型与工业企业经验证据[J].人文杂志,2021(7):69—79.

[14]顾宁,吴懋,赵勋悦,数字普惠金融对小微企业全要素生产率的影响—“锦上添花”还是“雪中送炭”[J].南京社会科学,2021(12):35—47.

[15]唐松,伍旭川,祝佳.数字金融与企业技术创新—结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52-66+9.

[16]廖婧琳,胡妍,项后军.数字普惠金融发展缓解了企业融资约束吗?—基于企业社会责任的调节效应[J].云南财经大学学报,2020

[17]任晓怡.数字普惠金融发展能否缓解企业融资约束[J].现代经济探讨,2020(10):65-75.

[18]李宾,龚爽,曾雅婷.数字普惠金融、融资约束与中小企业财务可持续[J].改革:1-1 enki.net/kems/detail/50.1012.f.20210918.1640.004.html.

[19]雷辉,金敏.银行数字普惠金融、银行竞争与企业融资约束[J].财经理论与实践,2021

[20]解维敏,吴浩,冯彦杰.数字金融是否缓解了民营企业融资约束?[J].系统工程理论与实践,2021(12):3129—3146.

[21]金祥义,张文菲.数字金融与企业跨国并购:事实考察与机理分析[J].经济科学,2021(6):56-72

[22]耿伟,王筱依,李伟.数字金融是否提升了制造业企业出口产品质量—兼论金融脆弱度的调节效应[J].国际商务(对外经济贸易大学学报),2021(6):102—120.

[23]滕磊.数字普惠金融缓解中小企业融资约束的机制与路径[J].调研世界,2020(9):27—35.[24]陳银飞,苗丽.数字金融、政府补助与企业创新[J].武汉金融,2021(2):60-69

[25]陈利,王天鹏,吴玉梅,等.政府补助、数字普惠金融与企业创新—基于信息制造类上市公司的实证分析[J].当代经济研究,2022(1):107—117.

[26] HALL B H. The financing of research and development [J]. Oxford review of economie poliy,2002,18(1):35-51.

[27]陈斌开,林毅夫.金融抑制、产业结构与收入分配.世界经济,2012(1):3—23.

[28]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019

[29]郭峰,孔涛,王靖一.互联网金融空间集聚效应分析—来自互联网金融发展指数的证据[J].国际金融研究,2017(8):75-85.

[30] FISMAN R,LOVE I. Trade credit, financial intermediary development, and industry growth[J].The Journal of finance, 2003,58(1):353-374.

[31]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14+45.

[32]张林,丁鑫,王佳.货币政策、商业信用与研发投入—基于产权性质差异的实证研究[J].商业研究,2018(4):24—32.

[33]DUARTE J,SIEGEL S,YOUNG L. Trust and credit: The role of appearance in peer-to-peer lending[J].The Review of Financial Studies,2012,25(8):2455-2484.

[34] DEMERTZIS M,MERLER S,WOLFF G B. Capital Markets Union and the fintech opportunity[J].Jounal of financial regulation,2018,4(1):157-165.

[35]唐松,賴晓冰,黄锐.金融科技创新如何影响全要素生产率:促进还是抑制?—理论分析框架与区域实践[J].中国软科学,2019(7):134—144.

[36]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98—116.

[37]施建军,栗晓云.政府补助与企业创新能力:一个新的实证发现[J].经济管理,2021(3):113—128.

[38] TAKALO T,TANAYAMA T.Adverse selection and financing of innovation:Ls there a need for R&D subsidies?[J].The Joumal Transfer,2035(1):16-41

[39]梅冰菁,罗剑朝.财政补贴、研发投入与企业创新绩效—制度差异下有调节的中介效应模型检验[J].经济经纬, 2020(1):167-176.

[40]李春涛,闫续文,宋敏,等.金融科技与企业创新—新三板上市公司的证据[J].中国工业经济,2020(1):81—98.

[41]余明桂,钟慧洁,范蕊、民营化、融资约束与企业创新—来自中国工业企业的证据[J].金融研究,2019(4):75—91.

[42]罗明新,马钦海,胡彦斌.政治关联与企业技术创新绩效—研发投资的中介作用研究[J].科学学研究,2013(6):938-947.

[43]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731—745.

[44]魏卉,马晓柯.市场竞争强度、社会责任履行与企业创新—基于社会资本的中介效应[J].财会月刊,2019(4):64—71.

[45]郑雨稀,杨蓉,Mohammad Heydari.数字金融促进了突破式创新还是渐进式创新?[J].云南财经大学学报,2022(2):49-69.

[46]傅秋子,黄益平.数字金融对农村金融需求的异质性影响—来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68—84.

Market Power and Government Role: Research on the Mechanism of Digital Finance Promoting Enterprise Innovation

LI Yong-kui,LIU Xiao-kang

(School of Economics, Southwest University of Political Science &Law, Chongqing 401120, China)

Abstract: With the rapid development and wide application of digital technology, the development dividends released by the digital economy have become increasingly prominent. Existing literature studies have shown that the development of digital finance has significantly promoted enterprise innovation by alleviating corporate financing constraints. However, the market mechanism and government role of digital finance in alleviating corporate financing constraints are rarely explored from the perspective of capital sources, and there is a lack of relevant empirical evidence.

This paper believes that in the path of digital finance to promote enterprise innovation by alleviating financing constraints, market mechanisms and govemment regulation and control play a role at the same time, and uses commercial credit and government subsidies as proxy variables reflecting market mechanisms and govemment roles for theoretical discussion and empirical testing. The development of digital finance will reduce the degree of information asymmetry between enterprises and between governments and enterprises, which will help enterprises obtain higher business credit and government subsidies, thereby better meeting the capital needs of enterprise innovation and promoting enterprise innovation activities. In contrast, government subsidies have a more direct and effective role in promoting enterprise innovation than commercial credit, and their positive intermediary effect in the promotion of enterprise innovation by digital finance is usually stronger than commercial credit; the intermediary effect of commercial credit will change due to changes in the market environment, which is stronger when the macro economy is rising and the market is expanding; the intermediary effect of government subsidies is affected by the government's development strategy, which is stronger as the government attaches greater importance to and encourages innovation; state-owned enterprises are more likely to obtain more commercial credit than non-state-owned enterprises, and large enterprises are more likely to obtain more commercial credit than small and medium-sized enterprises, so the intermediary effect of commercial credit may be relatively stronger among state-owned enterprises and large enterprises; the enterprise heterogeneity of the government subsidy intermediary effect is related to the preference of government subsidies, and the government is more inclined to support the innovative activities of what kind of enterprises, and the intermediary effect of government subsidies is stronger in this type of enterprise. The empirical analysis results of the data of A-share listed companies in Shanghai and Shenzhen stock exchanges from 2012 to 2020 support the above views.

Compared with the existing literature, this paper discusses the mechanism of digital finance to promote enterprise innovation based on the market mechanism of capital allocation and govemment regulation, and compares and analyzes the intermediary effect of commercial credit and govemment subsidies, expands the research perspective in the field of digital finance from the perspective of capital allocation, and also deepens the research of resource allocation mechanism (the relationship between the market and the government) from the perspective of digital finance.

This paper finds that there are two ways of improving the allocation of capital of enterprises by digital finance: market mechanism and government regulation. Furthermore, the promotion of digital finance to enterprise innovation has two paths: market power and government role. Therefore, while actively promoting the healthy development of digital finance, it is necessary to further improve the market mechanism, tap and give play to thesharing and inclusive advantages of digital finance, so that all economic entities can enjoy the dividends brought by the optimization of capital allocation equally in the unified large market; moreover, it is necessary to better play the role of the government, continue to implement the innovation-driven development strategy in depth, and strengthen the pertinence, orientation and signal of govemment subsidies and policy preferences.

Key words: digital finance; enterprise innovation; commercial credit; government subsidies; capital allocation method

CLC number:F270;F830 Document code: A Article ID:1674-8131(2022)03-0046-17

(編辑:夏 冬)