研发费用加计扣除政策对制造业企业的影响分析

2022-05-30宋美萱

宋美萱

关键词:研发费用;加计扣除;制造业

中图分类号:F275文献标识码:A 文章编号:1009 — 2234(2022)05 — 0076 — 04

为了加快建设创新型国家,激发各类市场主体参与创新的积极性,近年来国家陆续出台了一系列研发费用加计扣除政策,缓解企业资金压力,增强企业创新动力。尤其是做为实体经济发展根基的制造业企业,研发费用加计扣除政策对制造业影响重大。在当前经济下行压力持续加大的情况下,此项政策对减轻市场主体负担,提振市场主体信心,激发市场主体活力,支持企业纾困起到尤其重要的作用。

一、研发费用加计扣除政策历史沿革

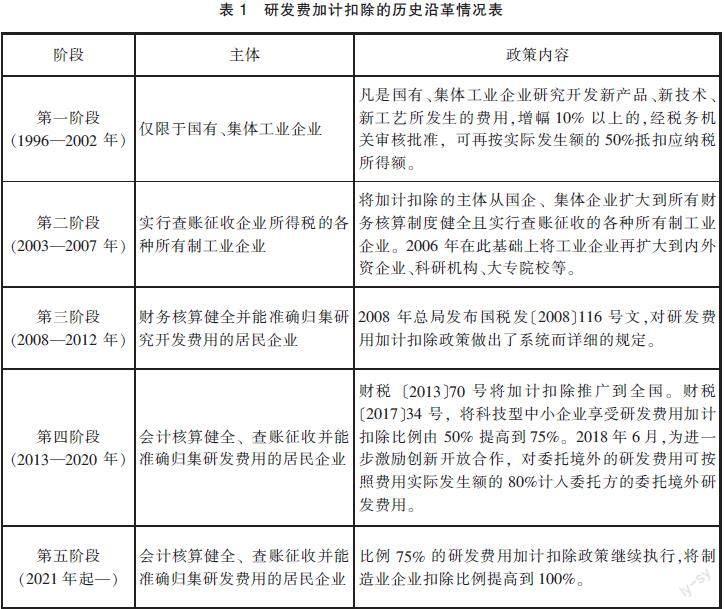

我国历来十分重视科技创新工作,在经济发展的不同阶段,国家出台了不同的研发费用加计扣除政策。从1996年以来,主要经历了五个历史阶段。(见表1)

二、研发费用加计扣除政策变化趋势

随着经济形势的不断变化,国家研发费用加计扣除政策也不斷进行调整。从总体上来看,政策是趋向不断加大扣除力度的方向发展的。在政策覆盖面上不断扩大,在扣除比例上不断加大,在优惠政策核定和申报审核程序上不断简化,最终目的是让更多的企业、更多的研发活动能够享受到国家的税收优惠政策。近年来,加计扣除政策的变化主要体现在政策适用范围、扣除方法和加计扣除比例等方面的变化。

(一)适用范围的变化

目前加计扣除政策的适用范围从仅仅适用科技型中小企业,逐步扩大到了除规定不适用加计扣除的行业外的所有企业。这将会有更多的企业享受到这项优惠政策,总体降低了企业所得税。

(二)扣除方法的变化

由于会计准则和税法对于研发设备折旧年限和计算方法的规定不同,可能导致计算所得税额度的不同,需要进行纳税调整。为简化加计扣除方法,目前规定不再对比会计计提折旧额和税法计提折旧额,都将税法计提的折旧费作为研发费用加计扣除的金额。

(三)扣除比例的变化

自2021年1月1日起,制造业企业发生的研发费用,尚未形成无形资产的,税前加计扣除比例从原来实际发生额的50%,调整为100%;已经形成无形资产的,从原来按照无形资产成本的150%摊销,调整为200%在税前摊销。

(四)其他相关费用的变化

2021年财政部、国家税务总局对“其他相关费用”限额的核算进行明确,规定在一个纳税年度内,企业如果进行多个研究开发项目,“其他相关费用”限额的核算由原来按照每个研究开发项目分别核算,调整为按照所有研发项目统一核算。全部研发项目的其他相关费用限额=全部研究开发项目的人员人工等五项费用之和×10%/(1-10%)。“其他相关费用”的核算采取孰低原则,在实际发生额与计算限额之间选择较低的额度。

三、研发费用加计扣除政策对制造业企业影响

(一)有效缓解企业资金压力

据统计,2021年,全国企业研发费用加计扣除总金额达到1.3万亿元,实现税额减免3333亿元,占2021年新增减税降费金额的30%。可以看出,这一政策减轻了企业税收负担,增加了企业利润,可以减少企业资金占用,缓解企业资金压力。

(二)有效激发企业创新活力

创新是实现经济高质量发展的重要动力,研发投入的增加推动了企业创新能力的成长。随着研发投入的不断加大,2021年全国制造业销售收入、高技术产业销售收入、数字经济核心产业销售收入等都实现20-30%的快速增长。因此,研发费用加计扣除优惠政策的实行,不仅有利于提高企业核心技术的研发投入量,还对我国制造业的产品创新产生了积极作用。

(三)有效推动企业发展转型

我国是制造业大国,但与国际先进制造业水平相比仍有不小差距。目前我国制造业正处于向数字化、网络化、智能化转型的重要时期,实现企业转型发展,势必要求企业投入大量的研发成本。研发费用加计扣除政策,有助于激励企业持续增加研发投入,有利于促进企业转型升级,实现企业高质量发展。

四、制造业企业研发费用政策存在问题

尽管我国制造业发展规模较大,但是由于部分领域缺乏核心技术,就整体行业和产品链而言,我国的制造业产品仍然属于中游水平。产业结构不平衡,企业核心研发能力较为欠缺,是我国制造业现阶段发展过程中面临的重大难题。因此,探索如何用好、用足研发费用加计扣除优惠政策,对提升企业核心竞争能力,推动企业转型高质量发展有着重要的意义。目前企业享受到的加计扣除比例占企业总研发投入的比例较低,存在部分制造业企业未能充分享受加计扣除政策的情况。究其原因,主要有以下五个方面:

(一)人员职责分工不明确

会计准则对于企业研发活动的不同阶段明确要求分别进行会计核算,要分别设置资本化科目和费用化科目。研究阶段发生的费用要进行费用化。开发阶段发生的费用,分析核算计入资本化或费用化。由于企业研发工作是由研发人员具体推进落实的,但是研发人员对加计扣除的优惠政策不掌握、不了解,而财务人员无法完全参与研发项目全过程,财务人员对研发进程、研发费用的归集无法做到准确反映。很多研发费用仅仅在研发部门事后报销审核时,财务部门才知道发生了研发活动相关费用。财务人员难以确定研究阶段和开发阶段的界限,也难以确定不同阶段支出是应该费用化还是资本化,企业对该项优惠政策的享受也难以保证。另外,由于企业要留存会议纪要、研发合同等资料备查,可能涉及多个部门负责保管,如果各部门缺乏沟通,会增加财务部门申报时的工作量,甚至会因为资料的缺少,不能享受到政策的优惠。

(二)“三新”项目标准不明确

财税〔2015〕119号文件规定,符合享受税收优惠政策的研发活动,主要是指企业“三新”项目,即“新产品、新工艺、新技术”。部分企业的“三新”科研项目,具备创新内容,但是由于项目命名时未体现“新产品、新工艺、新技术”标志,未能按照“三新”项目进行申报;有的项目属于实质性改进技术、产品、服务、工艺,也未按照“三新”项目进行申报。因此,“三新”项目缺乏统一标准,也是企业未充分享受到加计扣除税收优惠的主要原因之一。

(三)会计核算程度不细化

部分制造业企业存在研发费用归集不全面的问题,存在研发费用应列支未列支的问题,存在公共支出应分摊未分摊等问题,造成企业研发费用加计扣除的额度较小。因此,在会计核算时,财务人员前期进行的研发费用归集和分摊等基础工作十分重要,会计核算不细化,应归集和分摊到研发费用的支出未进行归集和分摊,是企业加计扣除比例低的一个原因。

(四)抵扣政策选择不恰当

近年来,国家聚焦制造业高质量发展、科技创新,出台了一系列的财政补助政策。财政部门对制造业和高新科技企业提供了一定的资金补助,以支持企业核心技术的自主研发活动。但是这部分财政补助资金投入企业后,企业用于研发活动并形成费用和无形资产,此时企业不应进行研发费用的加计扣除和摊销。而在实际工作中,制造业企业将财政补助资金用于科技研发活动后,对形成的研发费用,没有进行分类,也没有设立研发费用明细账目,甚至有些高新技术制造业企业将财政补助资金直接做抵税处理,使企业面临税务风险。

(五)扣除政策操作性不强

按照加计扣除政策要求,企业应自主申报研发活动的费用情况。企业先行申报加计扣除后,后期税务机关如提出异议,企业可能已经完成汇算清缴。此时企业不仅要退还享受的减免税额,还可能会缴纳高额的滞纳金,甚至影响企业的信用等级。这种“秋后算账”的政策影响了企业申报研发活动的积极性,存在企业主动放弃享受研发费用加计扣除优惠政策的可能性。

五、制造业企业应对研发费用措施

为了使制造业企业能依法依规、最大限度享受到国家税收红利,针对目前制造业企业研发费用加计扣除政策存在的问题,提出以下应对措施:

(一)明确职责分工,建立协同配合工作机制

为了解决企业内部人员职责分工不清的问题,企业应明确职责,分解任务,细化分工。明确研发费用工作中财务部门、研发部门各自的责任,确保加计扣除政策无缝衔接,确保政策真正落实到位。同时,制定具体业务操作流程,要求财务部门牵头,研发等业务部门密切配合,财务部门负责具体项目的会计核算、研发资金使用的监督、研发费用辅助账的填报、加计扣除费用资料的收集、整理以及纳税申报等工作,研发部门负责开展研究活动,负责科研项目立项、实施、验收等工作。建立各部门各司其职、各负其责,同时又密切协作、齐抓共管的工作机制。

(二)统一“三新”项目标准,降低企业税负

为了解决“三新”项目政策标准不统一、政策执行不统一的问题,企业应制定统一的“三新”项目认定标准。建立财务部门、研发部门等协同工作的机制,对科研项目加强管理,积极做好“三新”项目申报工作,使企业能够充分享受到加计扣除的优惠政策。

(三)细化会计核算,做好费用归集和分摊

为了有效解决会计核算细化程度不够的问题,企业应进一步细化研发费用会计核算的具体办法。在材料领用环节,对科研领用材料进行项目细分,并将领用材料情况及时反馈财务部门,增加加计扣除金额;在人员费用核算环节,将研发科研人员工资与不直接参与科研工作人员的工资分开核算,从而扩大研发人工费用加计扣除的范围;在设备折旧环节,增加了用于科研仪器、设备的折旧核算,从而增加了加计扣除的金额。

(四)深入研究分析,选择合适抵扣政策

制造业企业在发展的各个阶段,有着不同的经营战略目标,企业选择的研发费用抵扣政策应与企业整体发展相适应。企业发展战略直接决定了企业未来的研發方向和发展路线,也决定了能够享受到的研发费用抵扣政策。由于制造业企业的会计政策和发展战略各有不同,企业所适用的研发费用抵扣政策会不断变化,因此企业选择的优惠政策应该与企业转型发展方向保持一致。

(五)完善申报办法,降低企业申报风险

由于加计扣除政策是采用企业先自行申报,留存资料备查的方式。很多企业怕麻烦,往往放弃享受优惠政策。因此,建议政府适时出台更灵活的税收申报政策,既可以让企业选择先行鉴定的方法,也可以让企业选择现行方法,从而打消企业顾虑,降低企业的申报风险。

六、结论

目前,我国制造业企业正处于推进产业结构优化、技术创新发展的重要阶段。制造业企业的研发投入增速较快,研发费用的管理也随之出现一些问题。因此,制造业企业应聚焦研发费用相关优惠政策,加强政策研判,抓住机遇,赢得主动,充分享受国家政策红利。

制造业企业在研发费用加计扣除工作中,应当重点关注财务部门和研发部门的配合情况,重点关注研发项目立项及“三新"项目认定情况,重点关注研发费用的归集和分摊情况,从这些角度去寻找企业纳税筹划的空间,充分享受税收优惠政策。

(一)研发费用加计扣除工作是企业的一项重要工作,需要企业内部各部门密切协调配合,分工合作,不能仅仅依靠财务人员。一方面研发人员要对税收优惠政策进行初步了解,另一方面财务人员也要不断加强研发过程的参与度,增强对研发费用支出归集、分配的准确性。

(二)享受加计扣除优惠政策的关键环节是“三新”项目的认定。制造业企业应加强源头管理,做好“三新"科研项目的认定,明确认定范围、认定方法、认定形式和认定流程,形成统一的认定标准。便于财务人员在科研工作发生之初,即能够明确所研究项目是否需要单独归集、分配相关费用,而且有利于相应纳税资料的收集和保管。

(三)制造业企业财务核算和信息化程度一般较高,在研发费用加计扣除工作中,应结合传统会计核算工作,充分运用信息化数据分析等手段,对研发费用进行分析,寻找可以增加加计扣除额度的费用项目,从而最大化享受税收优惠政策。

(四)建议国家出台更灵活的税收申报办法,企业可以自主选择申报方式。去年国家已经实行了制造业企业在10月份预缴所得税时,可以自主选择前三季度研发费用的申报形式,效果很好。国家应进一步放宽政策,企业可以自行选择申报方式,可以选择先行申报,可以选择年末汇算清缴,可以选择前三季度预缴,也可以选择每季度进行申报。如果出台可以每季度进行申报,那么制造业企业每季度都可以享受到税收优惠政策的红利,可以最大限度的盘活企业的资金,企业有更加充裕的现金流进行研发科研投入,有利于实现企业更高水平的创新发展,有利于我国科技创新事业达到一个新高度。

〔责任编辑:孙玉婷〕