销售篇

2022-05-30

2022上半年总结与展望

摘要:2022年上半年,中国房地产市场下行压力持续,市场信心不足、叠加疫情影响,市场整体的供求和成交都没有明显转暖的迹象。市场筑底、企业销售表现低迷,短期内房地产市场未有明显改善。上半年规模房企整体目标完成情况不及预期,年内货值供应及销售去化压力放大。随着近期政策面有所缓和、好转,规模房企在三四季度需尽可能加紧货量供应,同时积极配合市场和政策变化,调整营销策略,以提高项目去化率水平。

关键词:去化压力;营销策略;成交情况

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2022)07-0022-05 收稿日期:2022-06-10

文章来源:本文由克而瑞研究中心供稿。

总结

1 销售:规模同比降幅逾50%,下半年去化压力放大

1.1 业绩:百强房企业绩同比大幅降低逾50%

2022年上半年,中国房地产市场整体延续了去年以来的下行压力。市场信心不足、叠加部分城市疫情反复,市场整体的供求和成交都没有明显转暖的迹象。百强房企业绩表现相对低迷,远不及近年同期。

TOP100房企前5月的单月业绩规模较2021年同期均出现同比大幅下降,降幅保持在50%左右的较高水平且逐月扩大。累计业绩来看,1~5月,百强房企仅实现销售操盘金额23235亿元,较去年1~5月同比大幅降低52.3%,甚至较2020年同期的降幅也达到了27.8%。

1.2 企业:近8成百强房企累计业绩降幅高于30%

从企业表现来看,2022年上半年绝大多数的规模房企销售表现不佳。虽然5月得益于各地的楼市纾困政策,加之“五一”假期期间房企供应放量,推盘及营销积极性都有所提升。但截至5月末,绝大多数行业百强房企的累计业绩同比降幅仍十分显著。

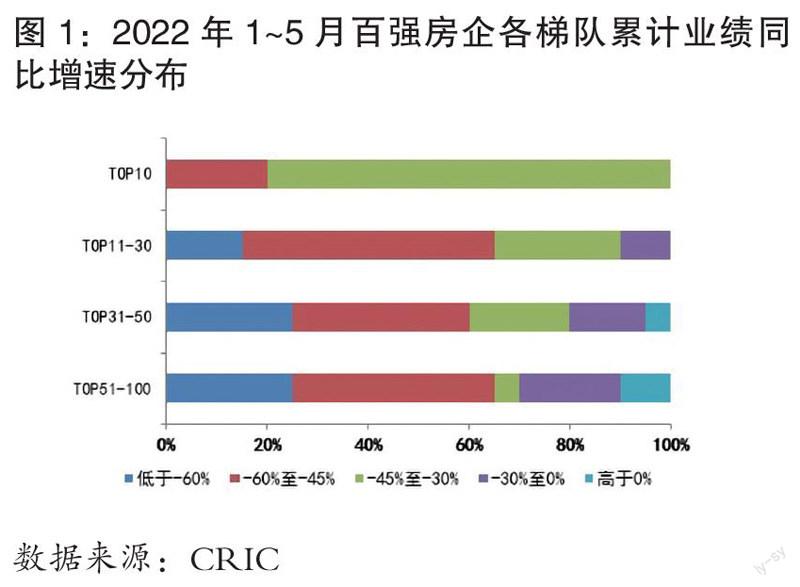

具体来看,百强房企中有近8成企业1~5月的累计业绩同比降幅高于30%,近2成企业高于60%。除了TOP10梯队房企外,其余各梯队房企均有逾6成企业的累计业绩降幅大于45%。仅万达、星河湾、葛洲坝等少数企业实现了规模增长,见图1。

1.3 目标:业绩完成不及预期,年内供应及去化压力放大

从企业目标完成情况来看,在公开披露年度目标的规模上市房企中,多数企业截至5月末的目标完成率不足30%,有近半数企业甚至不足25%。绝大多数企业1~5月的目标完成度均大幅低于去年同期,部分企业目标完成度较去年同期的降幅大于15个百分点。今年以来即使大部分房企选择不公开披露目标,或是已经主动调降了全年目标。但目前企业实际的业绩完成情况仍然不及预期,年内货值供应及销售去化压力放大,见表1。

2 营销:五一为营销高点,“房产下乡”助力销售

2.1 折扣:五一房企营销积极,折扣最高可达55折

2022年二季度房企营销热情回温,多集中在五一黄金周期间。与一季度相比,二季度房企营销活动数量明显增多,尤其在五一期间,具体来看,春季期间营销较弱,五一期间营销力度明显增加,“618”期间营销力度有所减弱。

五一期间销活动以集团营销为主,部分房企营销活动连续举办多届。仅五一营销期间TOP30房企超6成都推出了区域和集团层面的营销活动,其中超半数TOP10房企推出集团营销活动,如碧桂园“55购房节”、恒大“五一黄金周大优惠”和“现房大优惠”均为覆盖全国范围的集团营销,其中“55购房节”连续三年举办,已成为碧桂园五一期间的常规营销活动,同时在TOP30房企中,阳光城High5超级购也已连续举办两届。另外,“618”期间世茂“618盛惠购房节”、龙湖“618燃动好房节”也属于集团层面的营销活动,同时龙湖的燃动好房节也已连续举办两届。

五一期间折扣力度最高可达55折,“618”期间折扣力度减小。整体来看,二季度房企折扣让利刺激购房热情,活动优惠力度较大。五一期间,恒大、龙光、中梁等房企的基本折扣保持在85折左右,碧桂园部分项目最大折扣达到55折,弘阳部分项目最大折扣也在7折水平;“618”期间房企折扣力度减弱,除世茂部分团购项目达到8折,其余房企活动均保持在9折以上,与一季度持平。

2.2 渠道:多城渠道占比50%以上,佣金费率持平

分销渠道依赖仍在,多数城市平均分销渠道成交占比在50%以上。天津市场由市区向外对渠道越来越依赖,整体平均渠道成交占比能达到80%左右,郑州、昆明、武汉、青岛、福州等多个城市分销渠道成交占比也都超过60%。由于市场变化,今年年初还基本没有渠道分销的合肥到了3月中下旬也开始使用渠道,见表2。

佣金费率整体持平,并没有高涨。整体佣金费率并没有出现大幅上涨。一方面是由于部分城市整体市场分销占比已经很高,这部分市场往往是供大于求的局面,需求相对已经饱和,更高的费率已经难以推动销售。另一方面一些销售不佳的项目,从实际的销售情况来看,佣金费率提高也难以撬动成交增长,且对于这部分项目分销带客也不积极,开发商反而会取消分销渠道合作或者降低点位。

2.3 方式:特价房放量,“房产下乡”促销售

总体来看,二季度房企营销仍以特价房的形式让利,部分房企社群营销也在持续推进,在首付支付方面也有所创新,整体来看,二季度营销活动呈现出以下几个特点:

特价房放量,恒大、碧桂园五一推超千套特价房。一季度与“618”期间仅推出的少量限量的区域零星特价房,春节期间荣盛湖南、湖北区域推出10套特价房源,融创广佛地区推出限量特价房源,“618”期间世茂(南昌)璀璨未来推出6套限时特价房,五一期间房企特价房放量明显,恒大推出2000套特价现房、8000套特价期房,碧桂园推出千套特价房源。

凑首付减轻支付压力,建业首次尝试大蒜、小麦换房。市场去化压力大,为减轻首付压力,部分城市出台降首付政策,比如6月初河南省出台“楼市非限购城市最低首付20%”,而在企业方面,建业河南地区针对农村客户推出小麦、大蒜抵部分房款营销活动,商丘市民权县建业河畔洋房项目按照小麦2元/斤(最高可抵16万元)、开封市杞县建业城项目按照大蒜5元/斤抵首付的助农活动,缓解首付压力。其中建業城项目表示,活动推出16天成交约86万斤大蒜,成交30套,达到一定的促销效果。

直播买房热度不减,房企积极打造KOS。根据快手4月发布的《信任经济》中提到王贝乐直播卖房的营销案例,2020—2021年平均每年在快手上卖掉1000套房,GMV达到20亿元,直播卖房的营销热度再次升高,房企也持续孵化内部“网红主播”。雅居乐自去年“厂牌红人秀”之后,今年4月再次举办“地产2022年直播大赛”,6月禹洲集团举办“王牌主播创造营”,不断跟进置业顾问选拔,打造地产营销KOS。

持续推进社群营销,金科连续14年推出夏日限定活动。6月,金科举办了第14届“金粉嘉年华”,本次活动包括“亲子歡乐联盟”“仲夏夜狂欢”“成长如此多FUN”“爱家大换新”“清凉大作战”“表白进行时”等6大主题,已在重庆、成都、无锡等城市通过亲子运动会、社区歌友会、消防员体验、巨型泡泡秀、特约情侣婚纱照等社群活动,拉近邻里关系。

展望

3 销售:市场复苏尚需时间,下半年供货去化压力放大

从各城市市场和行业规模房企上半年的整体业绩表现来看,市场筑底、企业销售表现低迷,短期内房地产市场仍显颓势。虽然近期多城市放松限购、限贷,部分城市放松公积金贷款、落地购房补贴,全国稳住经济大盘会议也释放了撑地产的积极信号。但在市场需求及购买力透支、市场信心缺失的背景下,行业下行压力仍然较大,救市效果尚未显现、房地产市场整体复苏尚需时间。

对企业而言,规模房企上半年业绩同比降幅显著,目标完成度大幅低于往年同期,下半年货值供应、销售去化压力放大。随着近期政策面和国内疫情形势有所缓和、好转,一方面,规模房企在三四季度需尽可能加紧货量供应。另一方面,也需积极营销以提高项目去化率水平。促进销售、回款,盘活资金、改善现金流,进而缓解流动性压力。

4 营销:政策松动,市场未修复,房企营销暂持观望态度

渠道仍是重要手段,当下开发商更需要思考如何搭建互相配合的渠道策略。在自渠整体表现一般且佣金费率也不断提高的情况下,对开发商来说渠道分销不仅仅是竞争也是合作的关系。加上疫情催生线上购房热度走高,“天猫好房”等平台持续迭代,不少房企开始入驻,线上“开店”展示房源,促成线上下定等。就目前而言,开发商需要合理分配外部渠道与自有渠道,利用好线上平台增加曝光度、导客量,使各路渠道为自身所用,达到配比效益最大化,完成销售预期。

长远来看房企产品力口碑是营销利器。目前陆续有城市放松限价,天津自7月1日起,全市停止受理限价商品住房资格申请;南通优质房企可在原有价格备案体系基础上,按照“优质优价”的原则进行价格备案,也就是说政策开始鼓励新房开发提升产品品质。加上从渠道调研来看口碑房企如仁恒、龙湖等“老带新”比例高、渠道分销占比低,也可以看出在长期来看房屋品质高、产品力过硬,企业品牌口碑形象提升,才是营销硬实力。

政策层面进一步松动,房企营销目前呈观望态度。从一季度开始中央及地方政府连续发声,到二季度从4.29政治局会议后,地方放松政策频率及力度加码,上半年有175省市相继放松房地产政策。如杭州4月和5月持续放松限购政策;郑州放松限贷,下调首付比例;贷款利率下调,58城执行首套房贷利率4.25%、二套5.05%。可以看出整体政策层面托举并用,但短期内较难修复市场信心,从618房企营销折扣可以看出,目前多数房企观望态度明显,预计房企对后市有明朗预期之后,才会开展新一轮营销动作。