战略激进度对公司资本结构动态调整的影响

2022-05-30仲旭路栋博邵楠

仲旭 路栋博 邵楠

【摘要】本文选取我国A股上市公司作为研究对象, 通过构建部分调整模型, 研究基于行业时钟视角的公司战略激进度与资本结构动态调整的关系。 结果表明: 从整体上看, 战略激进度促进了公司资本结构的动态调整, 公司战略越激进, 公司资本结构调整速度越快; 在不同负债水平下, 战略激进度对资本结构动态调整的影响具有非对称性; 战略激进度对慢时钟行业的资本结构动态调整更为重要, 而对快时钟行业的影响并无明确的方向性。

【关键词】战略激进度;行业时钟;资本结构;动态调整;战略管理

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)21-0052-10

一、问题引出

自Modigliani和Miller于1958年提出“MM理论”[1] 以来, 众多学者对现代资本结构从静态到动态进行了广泛的研究。 动态权衡理论(Dynamic Trade-off Theory)认为, 公司存在一个目标资本结构, 其是影响公司资本结构决策的重要因素。 当实际资本结构与目标资本结构出现偏差或目标资本结构产生变化时, 公司将权衡调整收益和调整成本的相对大小, 以此来决定是否采取行动调整实际资本结构以及调整的速度, 以使实际资本结构趋近目标资本结构。 目前, 已有研究验证了资本结构动态权衡理论的现实证据[2] , 且众多研究实证检验了资本结构调整速度会受公司特征因素(如劳动力成本[3] 、公司成长性[4] 等)和宏观经济因素(如宏观经济[5] 、环境不确定性[6] 、货币政策[7] 等)的影响。

公司资本结构调整速度由公司内外部因素共同决定, 难以被准确量化, 因此, 已有研究多从影响资本结构调整速度的因素出发对其间的相互关系进行定性化考察[8] 。 公司战略作为一系列具有全局性和长远性的谋划, 其实施会对公司的投资决策产生重要的影响, 而在公司财务管理活动中, 投资决策与筹资决策之间的关系是相辅相成的, 因此公司战略的选择必然会影响到公司的资本结构决策[9,10] , 进而影响到公司资本结构调整速度。 尽管近年来公司战略管理与财务管理交叉研究得到大力发展, 但从战略模式分类的视角即从公司战略激进度的高低对资本结构动态调整的研究仍然鲜见。

根据公司战略管理理论可知, 影响公司战略选择的决定因素有内因和外因两个方面, 其中公司所处的行业是影响公司战略选择的基本因素。 但不同行业所固有的战略节奏是不同的, 这种不同被称之为“行业时钟”差异。 所谓行业时钟, 是指不同行业的产品、组织、管理等方面会随着经济环境、科学技术等因素的变化呈现出不同的发展速度, 就如同时钟一样, 有快有慢。 在不同时钟速度的行业, 即快时钟和慢时钟行业中, 所选择的战略模式及其相应的战略行动对公司的业绩和竞争优势的影响是不同的[11] 。 因此, 在研究公司战略与资本结构动态调整的关系的过程中, 有必要考虑行业时钟速度这个前置因素的影响。 鉴于此, 本文基于行业时钟视角研究战略激进度与公司资本结构动态调整之间的关系。

二、文献回顾

(一)公司战略对资本结构的影响研究

1. 公司战略对资本结构的影响。 Miles和Snow[12] 认为, 采取进攻型战略的企业注重创新, 会不断研发新产品, 开拓新市场, 因而面临较大的风险, 导致其融资需求较大。 Brander 和 Lewis[13] 基于博弈论角度进行研究, 得出了公司战略会影响资本结构的结论。 马媛和张伟[14] 认为, 战略极端化会使企业的盈余存在不确定性, 企业的发展能力和收益能力无法得到体现, 这样会加大企业面临的风险。 这一方面会加大债权人的借貸风险, 另一方面也会影响企业的融资成本, 最终影响到企业的资本结构。 刘东博[15] 在研究企业战略与债务融资成本之间的关系时发现, 战略越激进的企业在经营过程中面临的风险越高, 其债务融资成本就越高, 企业就越偏向于采用股权融资的方式进行筹资, 因此也就意味着其资产负债率越低。 此外, 翟淑萍等[16] 认为, 公司债务的期限结构是公司债权人、股东与管理者多方博弈的结果, 公司战略越激进, 债务期限就越短, 同时这一特征不仅有利于提高信息透明度、降低代理成本, 还有助于公司在激进战略下降低融资成本和灵活调整资本结构。 叶情[9] 在研究公司战略对资本结构决策的影响时, 论证了公司战略对资本结构决策具有显著影响, 并得出了战略越激进的公司, 其资产负债率越低, 就越倾向于采取长期债务融资的结论; 袁克丽等[10] 的研究结果同样表明, 公司战略会影响其资本结构, 且战略越激进的公司, 其债务水平越低, 经营风险越高, 代理成本越高, 企业会减少负债融资而偏向于股权融资。

2. 公司战略对资本结构动态调整的影响。 盛明泉等[17] 从战略差异角度对资本结构动态调整进行研究, 并得出了战略差异度越高的公司其资本结构动态调整速度越低的结论。 钟海燕和叶情[18] 基于资本结构调整速度和实际资本结构偏离目标资本结构的程度两个视角, 通过构建部分调整模型来考察公司战略对资本结构动态调整的影响机制, 最终发现战略越激进的公司, 其资本结构调整速度越快, 就越接近其目标资本结构。 朱智毅和林建勇[19] 通过理论分析研究公司战略对资本结构动态调整的具体影响, 即战略越激进的公司, 其实际资本结构偏离目标资本结构的程度越小, 资本结构调整速度越快, 公司愿意采取长期债务融资, 这与钟海燕和叶情[18]的观点不谋而合。

(二)行业时钟对公司战略的影响研究

关于行业时钟对公司战略的影响研究大多来自国外, 国内鲜有这方面的研究。 Fines[11] 最早引入行业时钟速度的概念, 以捕捉由内生因素(技术和竞争)驱动的行业变化率, 并确定了行业时钟速度的三个方面, 包括产品、流程和组织。 其中, 产品时钟速度反映了新产品的推出和产品的淘汰率, 流程时钟速度反映了一个行业中工艺技术的替代率, 组织时钟速度反映了行业内现有公司的战略行动(如合并、收购、内部扩张、组织间联盟)和结构(如重组和高层管理人员变动)的变化率。 Sucheta Nadkarni等[20] 认为, 在快时钟行业和慢时钟行业战略理论和公司结构之间的关系模式是不同的。 具体来说, 快时钟行业的特点是产品和工艺技术以及竞争对手战略行动的快速变化, 这使得该行业企业难以建立可持续的竞争优势[11,21] 。 为了在快节奏的行业中生存, 公司必须在战略行动中嵌入战略灵活性[22] , 慢时钟行业则与之相反。 Akturk等[23] 研究了市场因素、行业时钟速度、竞争水平和产品的原始市场价值如何与再制造产品的特征相互作用, 并为再制造运营的多生命周期产品进行了战略设计。 Metanantakul Krip[24] 认为, 对行业时钟速度变化的适当了解可以极大地帮助公司适应周围环境, 从而制定合适的战略规划。

综上所述, 国内外学者对于公司战略对资本结构的影响研究大多基于静态视角, 基于动态调整视角的也仅有钟海燕和叶情[18] 以及朱智毅和林建勇[19] 等, 鲜有将其放在不同的行业时钟速度下的研究; 而国外关于行业时钟对公司战略影响的研究大多是从产品或组织结构角度出发, 鲜有将其与资本结构相结合的。 基于此, 本文首次从行业时钟异质性视角出发, 采用计量经济学的方法, 通过构建部分调整模型, 较深入地研究了不同行业时钟速度下公司战略激进度与资本结构动态调整的关系, 为处于不同行业时钟的公司进行战略选择和资本结构动态调整提供了一定的理论依据、解决思路和对策参考。 本文的研究不仅可以拓展战略管理理论在公司财务管理研究中的应用领域, 而且也为研究资本结构动态调整提供了新的视角。

三、理论分析与研究假说

(一)战略激进度对公司资本结构动态调整的影响

根据Miles和Snow[12] 的公司战略划分理论, 公司战略按照战略激进程度的高低可划分为进攻型、分析型与防御型三种类型。 不同类型的战略影响着公司的各项财务管理决策, 资本结构决策作为公司财务管理重要决策之一, 也必然会受到战略类型的影响。 战略激进度对公司资本结构动态调整的影响可以从以下两个方面进行分析。

1. 高战略激进度带来的公司高经营风险促使公司进行资本结构调整。 高战略激进度的公司为了谋求在行业竞争环境中的领先地位, 通常会倾向于开拓新市场与研发新产品, 这些战略行动不仅会直接导致公司产生高额的研发支出与销售费用, 而且还会使公司面临新产品的研发是否成功、新市场需求是否稳定、新产品成本变动是否可控等问题, 从而导致企业面临更高的经营风险。 经营风险的增加带来了经营现金流的不稳定, 从而提高了公司的财务风险, 而高风险又促使资金供给方谋求更高的投资回报率以弥补这种风险带来的未来收益不确定性, 因此公司融资成本也会随之提高。 在这种情况下, 公司出于控制风险的目的, 就会有较强的内生动力积极调整资本结构, 使其趋向最优水平以平衡风险与收益, 从而加大公司向目标资本结构动态调整的力度。

2. 战略激进度带来的信息不对称会促使公司进行资本结构调整。 根据资源依赖理论, 资金供给方(银行、投资者等)与资金需求方(公司)在相互的依赖关系中, 形成了資金与信息层面的双向互动, 对于公司而言, 其在资金供需层面是弱者, 在信息层面是强者, 而资金供给方则相反。 战略激进度高的公司, 由于其研发投入的提高, 会不断增加对融资的需求, 公司的管理者为了获得资金支持, 就会迎合资金供给方的信息需求对公司现有的信息进行“加工、处理”, 导致公司信息透明度降低, 从而提高利益相关者的信息不对称程度。 而资金供给者为了应对信息不对称给自己带来的潜在风险, 又会提高投资回报率或利率要求, 这会直接导致公司融资成本上升和财务风险加大, 公司为了降低风险, 就必然会加大力度积极向目标资本结构方向进行动态调整。

基于上述对经营风险、信息不对称的分析, 本文提出以下研究假设。

H1: 公司战略越激进, 其向目标资本结构动态调整的力度就越大。

(二)行业时钟对公司战略激进度的影响

最早提出“行业时钟”概念的学者是Fines[11] , 其认为公司所处行业时钟的快慢会使得其战略行动对公司业绩和竞争优势造成不同的影响。 变革频率快的行业为快时钟行业, 诸如互联网行业、文化产业等, 这些行业由于自身发展速度快, 其产品结构、技术、组织管理等方面相应呈现出反应速度快等特点。 而变革频率慢的行业为慢时钟行业, 诸如钢铁行业、采矿行业等, 其发展速度及在产品结构、技术、组织管理等方面的相应反应速度等特征与快时钟行业截然相反。

相关战略灵活性的文献研究表明: 快时钟行业需要更加灵活的战略反应及更高的战略柔性, 以更好地应对快速变化的行情, 而慢时钟行业则需要保持战略持续性, 采取稳健的战略模式。 在快时钟行业中, 激进战略是较多公司普遍采取的一种战略模式, 而激进战略的实施会使得快时钟行业中的公司能够保持发展节奏甚至建立起在行业中的优势, 从而使得公司所获的可自由支配的内源资金更为充裕。 根据优序融资理论, 公司会首先考虑内源融资, 因此导致其对外源资金的依赖相对较小, 进而对负债的调整更为平稳, 使得激进战略为其带来的资本结构调整动机并不强烈。 而在慢时钟行业中, 公司更倾向于实施稳定战略。 因为高战略激进度给慢时钟行业带来的风险远大于快时钟行业, 当公司战略一旦发生变化, 随着战略激进度的提高, 会促使处于慢时钟行业的公司为了进行有效的风险控制, 而积极谋求通过调整公司资本结构来引导其战略回归稳健。 另外, 相对于快时钟行业的公司而言, 慢时钟行业的公司其内源资金充裕度就要低一些, 而根据优序融资理论, 当内源融资无法满足时, 必然导致其对外部有息资金依赖程度增大, 因此处于慢时钟行业的公司其资本结构调整的动机就会更为强烈。

基于上述理论分析, 本文提出以下研究假设:

H2: 在慢时钟行业公司中, 战略激进度对资本结构动态调整的作用更强。

四、实证研究设计

(一)研究样本选择

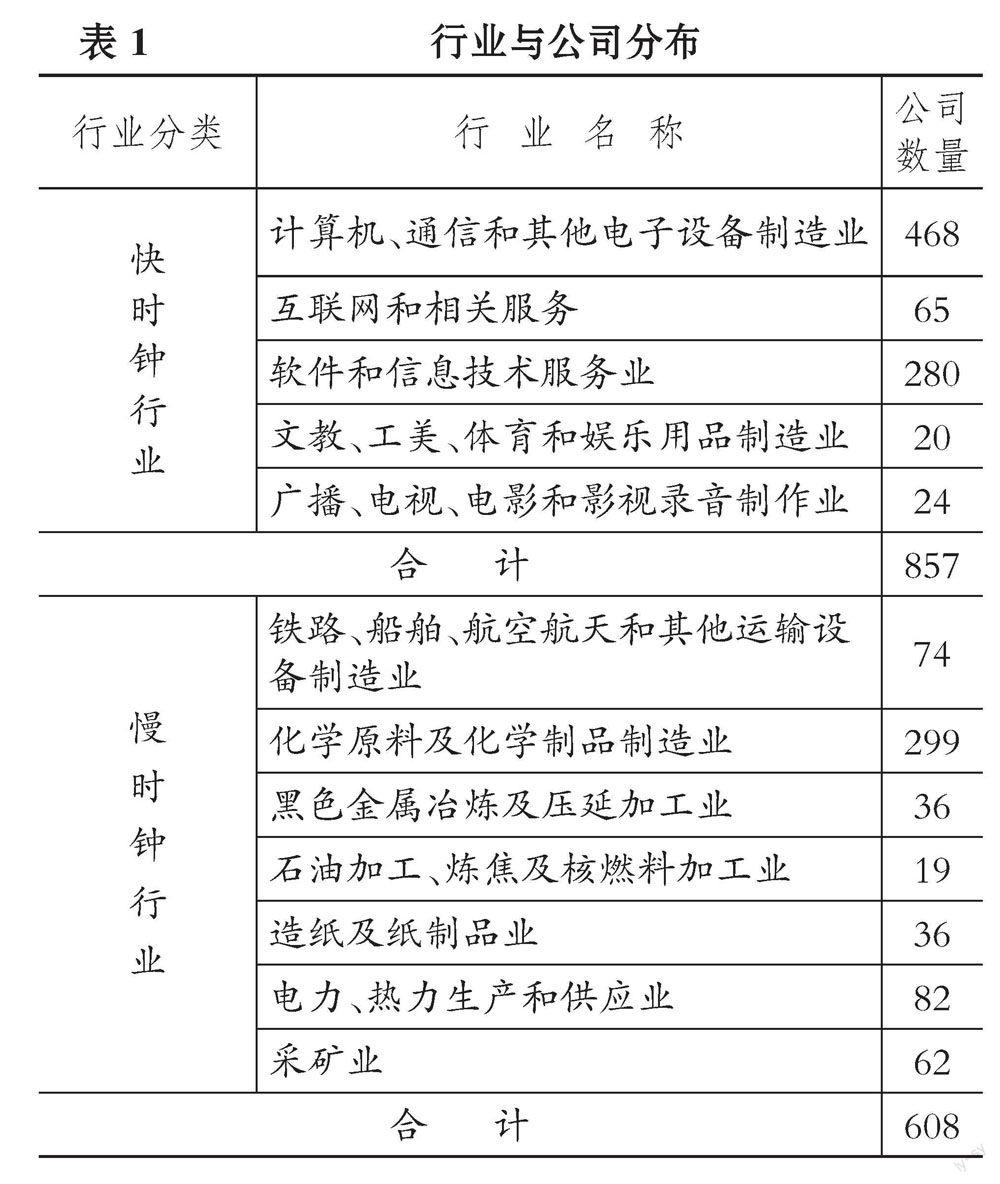

本文选取了我国A股上市公司为研究对象, 在参考Fines[11] 对行业时钟的划分之后, 依据我国证监会《上市公司行业分类指引》(2012年修订), 最终确定了5个快时钟行业与7个慢时钟行业, 并从中选出了1465家公司作为研究样本, 行业与公司具体分布如表1所示①。

在此基础上, 本文根据研究目的, 对上述1465家公司又按照如下标准进行了第二次筛选: (1)选取成立时间达9年以上的公司; (2)剔除ST和?ST公司; (3)剔除资不抵债和资产负债率大于1的公司; (4)剔除财务指标不完善或异常的样本; (5)为避免异常值影响, 对关键连续型变量进行1%和99%分位的缩尾处理。 经筛选后, 本文选用612家公司作为研究样本, 并以这些上市公司2014 ~ 2019年②的战略激进度量化数据与财务数据作为样本数据。 所有数据全部来源于CSMAR数据库。

(二)变量度量

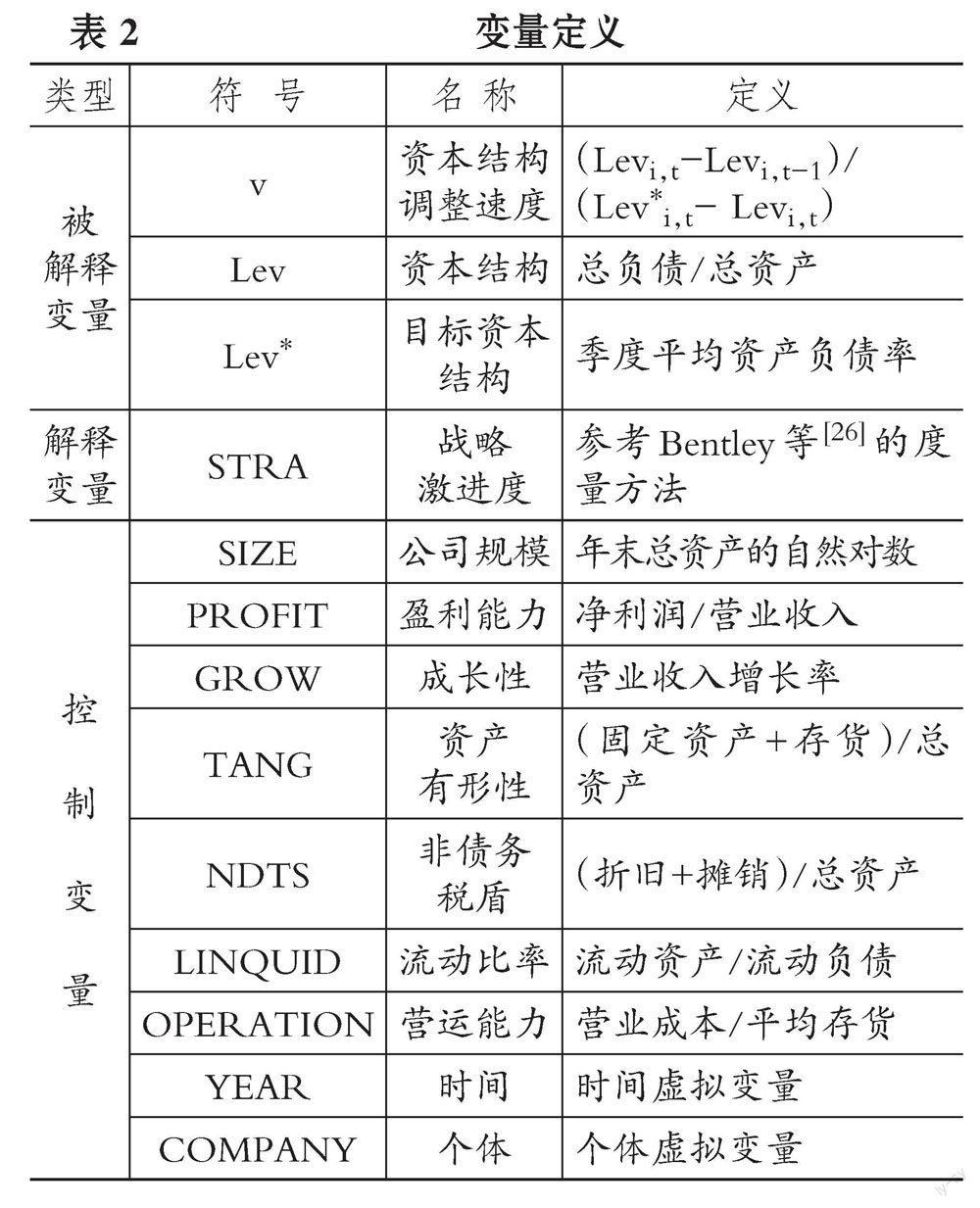

1. 被解释变量。

(1)资本结构(Lev)。 在学术界, 有关资本结构的度量问题一直广受争论, 主要聚焦在负债的选取标准与按何种价值计量问题上。 本文采取黄继承和姜付秀[26] 的做法, 使用负债与资产的账面价值比值(资产负债率)对资本结构进行度量。

(2)目标资本结构(Lev?)。 本文借鉴刘程蕾[27] 的做法, 采用季度平均资产负债率作为目标资本结构替代变量, 最后拟合出目标资本结构。

(3)资本结构调整速度(v)。 在公司日常经营过程中, 由于受外部环境、公司内生因素的影响, 公司实际资本结构与目标资本结构会产生偏差。 公司调整实际资本结构趋向目标资本结构的速度被定义为资本结构调整速度, 其用实际资本结构差距与资本结构偏离目标程度的比值度量: (Levi,t-Levi,t-1)/( -Levi,t)。

2. 解释变量。 战略激进度(STRA)。 本文借鉴Bentley等[28] 与翟淑萍等[16] 的研究, 构建了六个维度的离散型量化指标以度量公司战略的激进程度。

一是公司寻找新产品的倾向(RDS)。 公司战略越激进, 就越会在产品研发与创新活动方面加大投入, 因此本文使用无形资产与销售收入的比重度量该指标。

二是公司生产、分销产品和服务的效率(EMPS)。 Miles和Snow[12] 将进攻型公司定义为寻求新产品开发的创新型公司, 这种对创新的关注要求公司为多元化产品组合开发多种技术, 技术的灵活性使公司能够适应快速变化的市场, 但代价是很少能实现生产与分销的最大效率, 雇佣员工数量相对较多, 因此本文使用员工人数与销售收入的比重度量该指标。

三是公司销售收入的历史增长(REV)。 相比于防御型公司, 战略激进型公司拥有的增长机会更多, 历史增长性就越强, 因此本文使用销售总额年增长率度量该指标。

四是公司对新产品与新服务开发的专注度(MS)。 战略越激进的公司越注重内部管理水平并构建和维系与客户的关系, 因此本文使用销售费用与管理费用占销售收入总额的比重度量该指标。

五是组织稳定性(EMPF)。 公司战略越激进, 员工雇佣期限越短, 员工流動性越大, 因此本文采用员工数量的标准差度量该指标。

六是公司对技术效率的承诺(CI)。 战略激进度越低的公司越倾向于投资生产型资产, 其资本密集度就越高, 因此本文使用固定资产净值占总资产的比重衡量该指标。

为了正确度量公司的战略激进度, 本文首先对上述六个子变量取其五年的移动平均值进行计算, 得出RDS、EMPS、REV、MS、EMPF五个子变量与战略激进度呈正向关系, CI与战略激进度呈负向关系; 然后将RDS、EMPS、REV、MS、EMPF五个子变量的移动平均值分别按升序排序, 依次赋值为1 ~ 5, 将子变量CI的移动平均值按降序排序, 也依次赋值为1 ~ 5; 最后将六组指标的赋值加总, 得出各公司的战略激进度。 最终各公司的值域分布在6(防御型) ~ 30(进攻型)之间, 数值越大代表公司战略越激进。

3. 控制变量。 根据相关文献分析可知, 公司目标资本结构受宏观因素与微观因素的双重影响。 因此, 本文借鉴国内外学者的做法, 选取以下变量作为影响目标资本结构的控制变量: 一是公司规模(SIZE), 用公司资产的自然对数度量; 二是盈利能力(PROFIT), 用营业净利率度量; 三是成长性(GROW), 用公司年营业收入增长率度量; 四是资产有形性(TANG), 用公司固定资产与存货的总额占公司总资产的比重度量; 五是非债务税盾(NDTS), 用折旧与摊销总额占总资产的比重度量; 六是流动比率(LINQUID), 用流动资产与流动负债的比值度量; 七是营运能力(OPERATION), 用存货周转率度量。 此外, 还采用时间(YEAR)和个体(COMPANY)两个虚拟变量。

上述变量的定义与度量如表2所示。

(三)模型构建

1. 构建目标资本结构模型。 为了验证战略激进度对资本结构调整速度的影响, 首先要构建公司目标资本结构模型。 本文借鉴国内外学者的做法, 使用标准部分调整模型为基准模型(1), 具体如下所示:

Levi,t-Levi,t-1=v( -Levi,t-1)+εi,t (1)

其中, Levi,t-Levi,t-1为公司今年实际资本结构与上年实际资本结构的差值(△Lev), -Levi,t-1代表实际资本结构与设定的目标资本结构的偏离程度(DEV), v代表公司调整实际资本结构使其不断趋近目标资本结构的速度, 即资本结构调整速度。

本文采用基准模型验证公司是否存在资本结构调整态势及资本结构不对称调整情况。 若在回归结果中 -Levi,t-1的系数显著, 则表明公司确实存在资本结构调整趋势, 可验证本文开展研究的基本前提; 若在过度负债与负债不足组中 -Levi,t-1的系数有所区别, 则可印证资本结构调整的不对称性, 进而表明有必要对样本进行分组分析。

接着构建模型(2)以获取目标资本结构, 具体如下所示:

(2)

模型(2)中, 为目标资本结构替代值, CONTROLi,t-1为对目标资本结构产生影响的控制变量, 其中包括: 公司规模(SIZE)、盈利能力(PROFIT)、成长性(GROW)、资产有形性(TANG)、非债务税盾(NDTS)、流动比率(LINQUID)和营运能力(OPERATION), 并对控制变量进行滞后效应处理, β表示控制变量对目标资本结构的影响系数。 由于模型(2)的目的在于拟合, 因此拟合优度是评判模型选用是否合适的关键因素。

本文采用“两阶段法”开展实证, 经拟合后发现, 不论是慢时钟行业还是快时钟行业, 双向固定效应均具有良好的拟合效果, 因此, 本文采用双向固定效应对目标资本结构进行拟合。 同时, 将反映宏观经济形势与经济政策变动等因素在内的时间(YEAR)以及个体(COMPANY)两个虚拟变量代入模型(2)中, 得到模型(3), 如下所示:

=βCONTROLi,t-1+γ1YEAR+

γ2COMPANY+εt (3)

为了避免因目标资本结构拟合优度较低而引起的资本结构调整速度偏差较大的问题[29] , 本文将面板数据代入模型(3), 根据拟合结果中拟合优度的高低检验季度平均资产负债率能否对目标资本结构进行替代, 若拟合优度较高则验证采用替代变量拟合目标资本结构的合理性。

2. 构建战略激进度与公司资本结构动态调整速度的关系模型。 借鉴以往国内外学者的研究成果, 并结合本文研究目的, 构建了公司战略激进度与资本结构动态调整速度的关系模型, 具体如公式(4)所示:

v=α0+α1STRAi,t+α2SIZEi,t+α3|DEVi,t| (4)

模型(4)中: 公司资本结构调整速度(v)为被解释变量; STRA为战略激进度; SIZE为公司规模; |DEV|为资本结构偏离程度的绝对值; α0为常数项; α1、α2、α3为系数。

下面将模型(4)代入模型(1)中得出扩展模型(5), 具体如下所示:

Levi,t-Levi,t-1=(α0+α1STRAi,t+α2SIZEi,t+

α3|DEVi,t|)×( -Levi,t-1)+εi,t (5)

在模型(5)中, α1代表战略激进度与资本结构偏离程度交互项的系数, 用来验证战略激进度对资本结构调整速度的影响。 当α1显著为正时, 则代表战略激进度对资本结构调整速度具有明显的刺激作用; 当α1显著为负时, 则代表战略激进度对资本结构调整速度具有明显的抑制作用。

五、实证分析

(一)描述性统计

为了较为明晰地揭示不同行业时钟性质下公司的异质特征以便进一步阐述模型回归结果, 本文分别对全样本、快时钟行业样本与慢时钟行业样本进行描述性统计。

1. 全样本描述性统计。 通过对全行业样本变量进行描述性统计分析, 得出结果如表3所示。

从表3的结果可知, 公司资本结构(Lev)的最小值为0.047, 最大值为0.918, 标准差为0.197, 说明我国上市公司个体间资本结构差异较大、资本结构的分布较为分散; 从平均值来看, 资本结构平均值为0.419, 表明我国上市公司整体负债水平处于合理范围内。 公司战略激进度(STRA)的平均值为18.02, 标准差为4.587, 说明上市公司大多实施分析型战略, 并且公司战略的分布较分散。

2. 行业时钟描述性统计。 表4报告了慢时钟与快时钟行业变量描述性统计结果。

由表4可知, 在公司规模(SIZE)、盈利能力(PROFIT)、资产有形性(TANG)、非债务税盾(NDTS)、资产负债率(Lev)方面, 快时钟行业公司的相关指标最大值、最小值和平均值均小于慢时钟行业公司。 产生这种情况的原因是, 慢时钟行业公司的战略结构较稳定[30,31] , 新产品的推出和产品的淘汰速度较慢, 其资产规模较大[20] , 因此固定资产和存货占总资产的比例更高, 折旧和摊销也就较多, 这直接导致了慢时钟行业公司的资产有形性(TANG)和非债务税盾(NDTS)的指标更高; 而熊伟等[32] 认为: 公司资产规模越大, 抵抗风险的能力就越强, 信用机构对其评分越高, 其就越容易获得融资, 由此可以推断公司在获得充足资金后, 可以选择盈利水平更高的项目, 故其资产负债率和盈利能力相对更高。 现有的研究成果也直接印证了本文的上述结果。

在成长性(GROW)、流动比率(LINQUID)方面, 快时钟行业公司的相关指标最大值、最小值和平均值均大于慢时钟行业公司, 这是由于快时钟行业公司的产品更新换代更快, 创新性更强, 资产的流动性更大, 未来的成长性更高。

在营运能力(OPERATION)方面, 快時钟行业公司营运能力的最大值和标准差大于慢时钟行业公司, 而最小值和平均值均小于慢时钟行业公司, 可以说明快时钟行业的公司个体之间运用资产赚取利润的能力差异更大, 也较为分散。 此外, 快时钟行业公司战略激进度(STRA)的均值大于慢时钟行业公司, 两者的最大值和最小值相等, 说明快时钟行业公司所采取的战略比慢时钟行业公司更为激进。

由以上分析可知, 行业时钟速度不仅会直接影响公司的战略和资本结构, 还会通过影响不同的控制变量间接地对公司的战略和资本结构产生影响。

(二)变量的相关性分析

为了探究公司战略激进度、公司特征变量与资本结构之间的相关关系, 分析结果如表5所示。

从表5中可知, 公司战略(STRA)与资本结构(Lev)的相关系数为-0.188, 并在1%的水平上显著, 说明公司战略与资本结构间存在显著的负相关关系, 即战略越激进的公司其资产负债率越低。 同时, 公司规模(SIZE)、盈利能力(PROFIT)、成长能力(GROW)、资产有形性(TANG)、非债务税盾(NDTS)等变量均与资本结构存在显著的相关关系, 说明这些变量均会影响公司的资本结构及其动态调整。

(三)模型的回归结果

1. 目标资本结构模型的回归结果分析。 本文对前述的模型(3), 利用Stata 15.1软件, 采用双向固定效应方法, 对筛选出的317家慢时钟行业公司数据、295家快时钟行业公司数据进行回归, 回归结果如表6所示。

根据表6可以得出以下结论: (1)两个模型的F检验值分别为47.41(0.0000)和33.66(0.0000), 通过了F检验, 说明所选取的双向固定效应模型有较好的解释力; (2)慢时钟行业回归模型的R2为0.926、快时钟行业回归模型的R2为0.900, 说明两个模型都具有较好的拟合效果, 其所得的目标资本结构具有较高的精确性, 季度平均资本负债率可以替代目标资本结构; (3)公司规模、成长性、资产有形性与目标资本结构正相关, 且资产有形性在快时钟行业比在慢时钟行业对目标资本结构的影响更为显著, 而盈利能力、非债务税盾、流动比率、营运能力与目标资本结构负相关; (4)快时钟行业样本中成长性、非债务税盾的显著性较差, 对目标资本结构的影响较弱, 而营运能力对目标资本结构的影响十分有限。

2. 战略激进度与公司资本结构动态调整速度关系模型的回归结果分析。 本文对前述的基准模型(1)及其扩展模型(5), 利用Stata 15.1软件, 分别按照全样本(ALL)、目标资本结构大于实际资本结构(Above)、目标资本结构小于实际资本结构(Under)进行了回归, 其回归结果如表7所示。

从表7模型(1)的回归结果中可以看出: 第(1)列、第(3)列、第(5)列表示DEV与△Lev在每组样本中都在1%的水平上显著正相关, 验证了资本结构动态调整理论, 即验证了本文开展研究的基本前提。 实际资本结构低于目标资本结构时向上调整的速度为108.7%, 高于目标资本结构时向下调整的速度为137.8%, 说明实际资本结构向下调整的速度比向上调整的速度快26.77%。 第(3)列与第(5)列的对比结果验证了Faulkender等[33] 关于资本结构不对称调整的理论, 进而表明在总体研究的基础上有必要区分过度负债样本与负债不足样本进行对比研究。

从表7模型(5)的回归结果中可以看出: 第(2)列中STRA与DEV交互项的系数为0.012, 且在1%的水平上显著, 表明战略激进度刺激了公司资本结构的调整, 加快了公司资本结构的调整速度, 验证了研究假设1, 同时, 也意味着战略激进度每上升一个标准差, 资本结构调整速度便增加1.2%, 具有经济意义上的显著性。 第(4)列与第(6)列反映出目标资本结构大于实际资本结构组与目标资本结构小于实际资本结构组中STRA与DEV交互项的系数分别为0.014与0.033, 且都在1%的水平上显著, 验证了研究假设1。 同时, 也可以看出资本结构向下调整的速度明显快于向上调整速度, 验证了资本结构动态调整的非对称性。

3. 模型的进一步检验和分析。 通过前文所述可知, 在不同的行业中, 激进战略会给公司带来不同的经营结果与融资选择, 那么不同的行业时钟是否会导致战略激进度与公司资本结构动态调整关系差别化呢?

为了检验上述问题, 本文将样本数据划分为慢时钟行业和快时钟行业, 利用Stata 15.1软件, 对模型(5)进行再回归检验。 两种行业时钟下回归结果比较情况如表8所示。

从表8可以得出以下结论: 第(1)列与第(5)列都呈现出DEV与△Lev显著的正向关系, 说明不论行业时钟性质如何, 公司都会呈现出向目标资本结构调整的趋势。 从第(2)列与第(6)列结果对比可以看出, 慢时钟行业DEV系数绝对值明显大于快时钟行业, 且具有更高的显著性水平, 说明公司战略因素变动对慢时钟行业公司的资本结构调整速度产生的影响要显著高于快时钟行业公司。 慢时钟行业STRA×DEV交互项的系数为0.019, 在1%的水平上显著, 且第(3)列与第(4)列中STRA×DEV交互项的系数分别为0.01与0.0189, 同时第(4)列在5%的水平上显著, 说明在慢时钟行业中, 战略激进度对公司资本结构调整有很强的刺激作用。 而在快时钟行业中, STRA×DEV交互项的系数仅为0.003且不显著, 说明战略激进度对快时钟行业公司的资本结构调整的刺激作用较小, 验证了研究假设2。 第(7)列与第(8)列的结果表明, 快时钟行业公司资本结构的不对称性调整更为明显, 资本结构的双向调整速度波动性更大。

4. 模型的稳健性检验。 为了检验上述研究结果的可靠性, 本文采用以下两种方法进行稳健性检验: (1)替换样本。 从行业时钟速度角度入手, 重新选取通信, 互联网, 信息技术服务业, 文教、体育和娱乐用品制造业, 广播、影视录音制作业5个快時钟行业, 以及铁路、航空航天设备制造业、化学原料及化学制品制造业、仪器仪表制造业、黑色金属冶炼及压延加工业、炼焦及核燃料加工业、热力生产和供应业7个慢时钟行业, 对这些行业中于2014 ~ 2019年全部在A股上市的公司做了上述相同的处理, 并进行了研究, 数据同样来源于国泰安(CSMAR)数据库。 建模所用软件和分析方法均与前文相同, 基础动态调整模型和扩展模型的实证结果表明, 公司战略对资本结构动态调整速度的影响与前述一致, 加入行业时钟速度后的结论同样一致。 (2)将双向固定效应模型换为固定效应模型, 同样进行上述处理, 回归结果仍支持前文结论。 综上, 本文所建模型及回归分析稳健性较好。

六、研究结论与建议

(一)研究结论

本文选取2014 ~ 2019年全部A股上市公司为研究对象, 基于行业时钟视角对战略激进度与公司资本结构动态调整的关系进行了实证研究。 得出的结论如下: (1)战略激进度会加快公司向目标资本结构趋近的速度, 对公司资本结构调整具有刺激作用, 而且在不同的负债水平下, 高负债会使得战略激进度的刺激作用更为强烈; (2)由于不同行业面临着不同的外部环境与内生因素, 处于不同行业时钟下的公司, 即使采取的是同一战略行动也会导致不同的财务管理过程与战略管理结果, 相比快时钟行业公司而言, 激进战略对慢时钟行业公司的资本结构调整更具刺激作用, 而快时钟行业公司在不同负债水平下其战略激进度则起到截然相反的作用, 使其在整体上对资本结构调整速度不具有显著的方向性。

(二)启示

从本研究中可得到如下启示:

第一, 实行激进战略的公司可以适时地向债务人、投资者、政府监管部门及社会公众披露内部信息, 以缩小各方主体对公司战略的认知偏差并降低信息不对称程度, 从而增强股东投资与银行放贷意愿, 降低融资成本。

第二, 实行激进战略的公司更需要构建有效的内部控制机制, 以加强对管理层战略决策的监督与约束, 降低激进战略带来的高风险。

第三, 慢时钟行业与快时钟行业的战略选择应有所差异, 公司應立足各自行业特点与发展预期进行战略选择, 并及时调整公司资本结构, 以适应相应的战略模式。

第四, 在我国社会主义市场经济制度下, 慢时钟行业多是涉及国计民生的支柱性行业, 国有企业在我国慢时钟行业中占据主导地位。 在国有企业改革背景下, 国有企业转型升级需稳中有进、逐步调整, 既要向前开拓新市场新产品, 又要尽量避免过于激进的战略行动, 以免失去公司现有的行业优势。

第五, 高新技术、文化等产业是快时钟行业的主要组成部分, 具有重研发轻固定资产的特征, 而这恰使其缺少充分的融资担保。 与此同时, 激进战略在带给快时钟行业良好的发展预期的同时, 也要求更为迅速的现金周转, 这使得一些颇具发展潜力的公司面临着前景好、现金周转需求高与融资难、融资门槛高的矛盾。 因此, 金融部门在制定相关政策时应综合考量该行业中公司的行业地位与运营情况, 适当将资产质量良好的无形资产纳入融资担保的考虑范畴, 从而缓解融资矛盾。 此外, 快时钟行业公司也应积极协调公司战略与公司财务管理间的关系, 刺激快时钟行业资本结构调整的速度, 以适应公司战略的需要。

【 注 释 】

1 Fines[11] 确定了7个快时钟行业(个人电脑、计算机辅助软件工程、玩具和游戏、运动鞋、半导体、电影和化妆品)和9个慢时钟行业(商用飞机、军用飞机、烟草、钢铁、造船、石化、造纸、电力和钻石开采),其行业分类的有效性已被证实[25] 。本文基于此行业分类,立足我国社会主义市场经济实际情况,并根据证监会《上市公司行业分类指引》(2022年修订),选取了表1中的样本行业。

② 样本企业各年度战略激进度量化数据由对自本年起前五年相关财务数据的处理而来。为尽可能减小、排除2008 ~ 2010年左右全球次贷危机及始于2019年末的疫情对宏观经济与行业环境的重大扰动,本文选取2011 ~ 2019年样本公司的相关财务数据对战略激进度指标进行量化,遂将战略激进度样本数据时间选为2015 ~ 2019年。2015年目标资本结构由2014年财务数据拟合求出。

【 主 要 参 考 文 献 】

[1] Modigliani F., Miller M.. The Cost of Capital,Corporation Finance and the Theory of Investment[ J]. American Economics Review,1958(3):261 ~ 297.

[2] M. T. Leary, M. R. Roberts. Do Firms Rebalance Their Ca-pital Structures?[ J]. The Journal of Finance,2005(6):2575 ~ 2619.

[3] 何泽源.劳动力成本对企业资本结构动态调整的影响[ J].财会月刊,2022(4):59 ~ 68.

[4] 刘砾丹,刘力臻.高新技术公司成长性对资本结构动态调整的影响研究——基于不同成长阶段的实证分析[ J].内蒙古社会科学,2020(5):121 ~ 129.

[5] 王晓燕,张册.宏观经济因素对资本结构动态调整的影响研究——基于京津冀地区的上市企业数据[ J].会计之友,2021(10):59 ~ 66.

[6] 戴建元,马德学,张伟等.环境不确定性、产融结合与资本结构动态调整[ J]. 财会月刊,2021(24):29 ~ 38.

[7] 张广婷,洪佳萍,金晨.货币政策对中国民营公司的影响——基于资本结构动态调整的视角[ J].复旦学报(社会科学版),2020(3):169 ~ 177.

[8] 罗琦,胡亦秋.公司自由现金流与资本结构动态调整[ J].财贸研究,2016(3):117 ~ 125.

[9] 叶情.公司战略对资本结构决策的影响[ J].财务与金融,2019(5):23 ~ 27.

[10] 袁克丽,闫红悦,翟淑萍.上市公司战略定位影响资本结构吗?[ J].南方金融,2020(7):57 ~ 68.

[11] Fines C. H.. Clockspeed:Winning Industry Control in the Age of Temporary Advantage[M]. Perseus, MA:Reading,1998.

[12] Miles R. E.,Snow C. C.. Organizational Strategy,Structure and Process[M].New York:McGraw-Hill,1978.

[13] Brander J. A.,Lewis T. R.. Oligopoly and Financial Structure:The Limited Liability Effect[ J]. American Economic Review,1986(5):956 ~ 970.

[14] 马媛,张伟.企业战略差异、信息披露质量与会计信息价值相关性——来自深市2010-2014年上市公司的数据[ J].财会通讯,2016(36):13 ~ 17.

[15] 刘东博.企业战略差异与债务融资成本[D].石河子:石河子大学,2018.

[16] 翟淑萍,孙雪娇,闫红悦.企业战略激进程度与债务期限结构[ J].金融论坛,2019(12):38 ~ 49+59.

[17] 盛明泉,周洁,汪顺.产权性质、企业战略差异与资本结构动态调整[ J].财经问题研究,2018(11):98 ~ 103.

[18] 钟海燕,叶情.企业战略对资本结构动态调整的影响研究[ J].财会通讯,2021(4):37 ~ 41.

[19] 朱智毅,林建勇.企業战略对资本结构动态调整的影响[ J].特区经济,2021(8):157 ~ 160.

[20] Sucheta Nadkarni,V. K. Narayanan. Strategic Schemas,Strategic Flexibility,and Firm Performance:The Moderating Role of Industry Clockspeed[ J]. Strategic Management Journal,2007(3):243 ~ 270.

[21] Williams J. R.. Strategy and the Search for Rents:The Evolution of Diversity Among Firms[ A]. In Rumelt R.,Schendel D. E.,Teece D. J. (eds). Fundamental Issues in Strategy[M].Boston,MA:Harvard Business School Press,1994.

[22] Eisenhardt K. M.. Making Fast Strategic Decisions in High-velocity Environments[ J]. Academy of Management Journal,1989(3):543 ~ 576.

[23] Akturk M. Serkan, Abbey James D., Geismar H. Neil. Strategic Design of Multiple Lifecycle Products for Remanufacturing Operations[ J]. IISE Transactions,2017(10):967 ~ 979.

[24] Metanantakul Krip. The Right Balance Between Exploitation and Exploration for Organisation Designed Through Environmental Velocity[ Z]. Proceedings of the International Conference on Ma-nagement Leadership and Governance,2018.

[25] Mendelson H.,Pillai R. R.. Industry Clockspeed:Measurement and Operational Implications[ J]. Manufacturing & Service Ope-rations Management,1999(1):1 ~ 20.

[26] 黄继承,姜付秀.产品市场竞争与资本结构调整速度[ J].世界经济,2015(7):99 ~ 119.

[27] 刘程蕾.财政政策对我国上市公司动态资本结构影响的研究[D].厦门:厦门大学,2014.

[28] Bentley K. A.,Omer T. C.,Sharp N. Y.. Business Stra-tegy,Financial Reporting Irregularities,and Audit Effort [ J]. Contemporary Accounting Research,2013(2):780 ~ 817.

[29] 王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[ J].中国工业经济,2018(12):134 ~ 151.

[30] Garg V.,Walters B. A.,Priem R. L.. Chief Executive Scanning Emphases,Environmental Dynamism,and Manufacturing Firm Performance[ J]. Strategic Management Journal,2003(8):725 ~ 744.

[31] Kessler E. H.,Chakrabarti A. K.. Innovation Speed:A Conceptual Model of Context,Antecedents and Outcomes[ J]. The Ac-ademy of Management Review,1996(4):1143 ~ 1191.

[32] 熊伟,刘芳宇.CEO财务经历与资本结构决策的描述性统计研究[ J].商业经济,2019(10):152 ~ 153.

[33] Faulkender M., Flannery M. J., Hankins K. W., Smith J. M.. Cash Flow and Leverage Adjustments[ J]. Journal of Financial Economics,2012(10):632 ~ 646.

(责任编辑·校对: 罗萍 刘钰莹)