我国对“一带一路”沿线国家装备制造业出口现状及贸易潜力研究

2022-05-28胡颖郭秋硕

胡颖 郭秋硕

摘要:促进装备制造产品的出口,是推动我国对外贸易高质量发展的重要内容。本文从出口规模、出口产品类别和出口地理结构方面分析了我国对外出口和对“一带一路”沿线国家装备制造产品的贸易现状,然后利用2011--2020年的贸易数据,使用显示性竞争指数和随机前沿引力模型测算我国对“一带一路”沿线国家装备制造产品竞争力与贸易潜力。结果发现我国对沿线国家的装备制造产品出口规模持续扩大,并且存在着产品出口类别占比差异大和出口区域集中化的现象,在工业装备制造产品和交通装备制造产品出口上具有竞争优势,并且未来可拓展贸易潜力巨大。对此,我国应努力提高装备制造产品核心技术,完善我国与沿线国家交通基础设施建设,积极推进“政策沟通”,提升与沿线国家的贸易伙伴关系,并针对不同类型市场采取差异化策略,从而拓展与沿线国家的贸易潜力。

关键词:装备制造产品;出口潜力;一带一路;出口贸易

装备制造业发展程度决定一国制造业实力。装备制造业是推动供给侧结构性改革顺利推进、进行科技创新的关键点,也是促进工业转型升级以及经济协调发展的重要支柱。据统计,2020年我国装备制造业增加值增长6.6%,占规模以上工业增加值的比重为33.7%。而“一带一路”沿线国家基础设施建设的市场需求占到全球市场的30%左右,总规模超过了一万亿美元,这为我国装备制造产品“走出去”提供了新的市场机遇,能够在一定程度上缓解我国在未来一段时间内产能过剩的问题。随着外贸高质量发展规划路线图的明确,提出了以共建“一带一路”为重点,实现制造业和服务业并重的开放格局,因此大力拓展我国对“一带一路”沿线国家装备制造产品出口潜力,提高贸易效率有助于推动构建新发展格局,开拓合作共赢新局面。

一、装备制造业产品出口分析

装备制造业是工业的核心门类,以金属制品业、通用装备制造业、专用设备制造业、交通运输设备制造业、电器装备及器材制造业、电子及通讯设备制造业、仪器仪表及文化办公用装备制造业等七大类为代表,是为经济各部门进行简单生产和扩大再生产提供装备的各类制造业的总称。按照国际贸易商品标准分类(SITC,Rev4),装备制造产品(SITC7)被分为发电装备制造产品(SITC71)、专用机械装备制造产品(SITC72)、金属加工机械装备制造产品( SITC73)、工业装备制造产品(SITC74)、办公器材装备制造产品(SITC75)、通信装备制造产品(SITC76)、电气装备制造产品(SITC77)、交通装备制造产品(SITC78)及其他装备制造产品(SITC79),本文使用2011- 2020年的贸易数据对其进行比较分析。

(一)装备制造产品是我国对外贸易的重要贸易品

装备制造产品是我国重要的对外贸易产品,是我国经济发展中非常重要的一部分,并且近些年来我国装备制造产品的出口规模在不断扩大。首先从出口额上来看(由图1),2011-2020年间我国对外出口贸易总体呈上升趋势,从2011年的18984亿美元上升到2020年的25906亿美元,增速达到了36. 46%,而2011年我国对外装备制造产品出口贸易额为7844亿美元,到了2020年,出口额达到了11342亿美元,增长了近45%,增速更是快于我国对外贸易的增速,也就是说在过去十年间我国装备制造产品的发展十分强劲;再从比值上来看,装备制造产品占对我国对全球总出口的数值从2011年的41. 32%上升到2020年的43. 78%,也就是说我国有近一半的出口贸易额来源于装备制造产品的出口,由此可见装备制造产品出口贸易对我国进出口的影响巨大(见图1)。

(二)我国装备制造产品对外出口类别差异明显

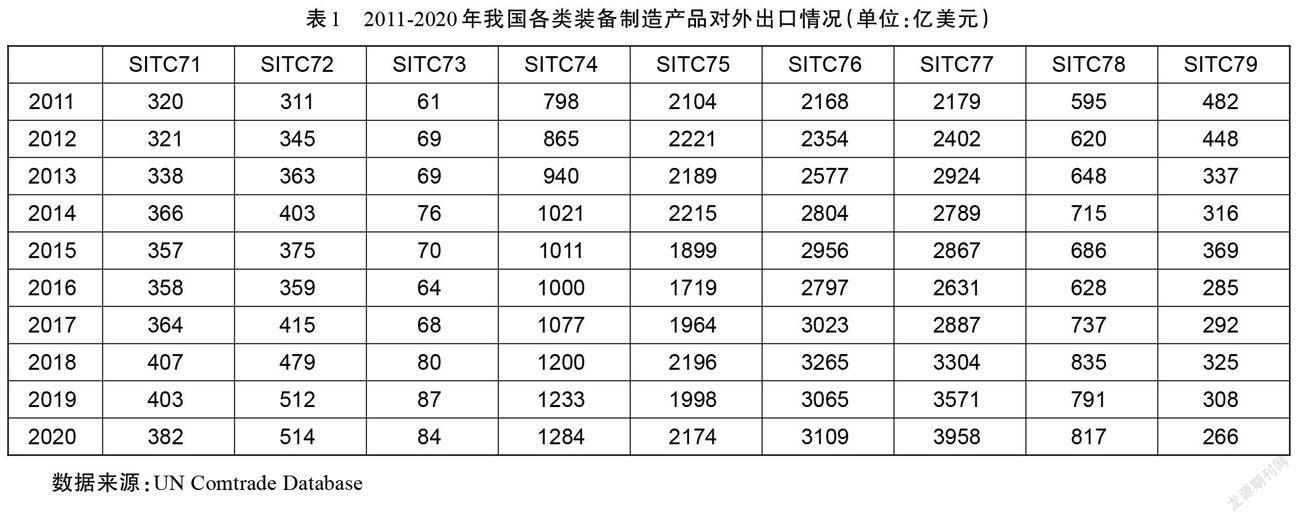

2011-2020年办公室器材装备制造产品、通信装备制造产品与电气装备制造产品是主要的出口产品(由表1),这三类产品在2020年的出口规模分别达到了2174亿美元、3109亿美元以及3958亿美元,占到对外总出口的73%,而其他类别的装备制造产品出口规模较小,在201卜2020年这十年的出口占比均小于10%。再从变化趋势来看,装备制造产品的九类细分产品的占比基本上变化不大,其中占比变化较为明显的是办公室器材装备制造产品和电气装备制造产品,前者的占比从2011年的2 4%下降到2020年的17%,而后者的占比从2011年的24%上升到2020年的31%,出口占比在不断扩大,在2018年取代通信装备制造产品成为第一大装备制造出口产品。并且2011-2020年这十年间出口增长最快的是电气装备制造产品,从2011年的2179亿美元上升到2020年的39581亿美元,增长了近82%,机械装备制造产品和工业装备制造产品的增速也较快,均在60%以上,但是办公室器材装备制造产品的增速仅有3%,甚至其他装备制造产品是处于负增长状态,从这些年的变化数据中可以明显看出来,我国各类装备制造产品出口贸易总体基本上实现了快速增长。

(三)我国装备制造产品对外出口地理方向分析

根据我国装备制造产品出口至世界各大洲的数据可以看出,首先我国有一半左右的装备制造产品主要流向了亚洲国家,并且在2011-2020年中的出口額在不断增加,直到2020年达到了6331干亿美元,相较于2011年增长了46%,这一方面是由于我国与亚洲各国地理距离近、运输成本较低,另一方面是由于亚洲部分国家处于工业化和城镇化快速发展阶段,对我国装备制造产品需求量巨大,加之东盟各国与我国贸易伙伴关系的加深,为出口提供了便利条件,因而是我国装备制造产品的主要出口市场。其次出口向欧洲和北美洲国家的产品分别在20%左右,而其他地区的出口额不足5%可以忽略不计(南极洲统计数据空白)。并且各大洲的增长速度在十年间基本保持在40%左右,出口态势良好,其中增速最快的是亚洲,从2011年的4345干亿美元上升到2020年的6331千亿美元,总体增长了45%(见表2)。

二、我国对“一带一路”沿线国家装备制造业出口贸易现状

随着“一带一路”建设的推进,沿线国家对装备制造产品的市场需求快速增长,而且我国装备制造产品经过50多年的发展,已经具备了相当规模和一定技术水平,成为经济发展的重要支柱性产品。我国对“一带一路”沿线国家(以下都简称为沿线国家)装备制造产品的出口贸易主要集中在SITC74SITC78上,这五大类贸易总额达到整个装备制造产品出口的80%,因此本章以这五大类为代表进行进一步分析。

(一)我国对沿线国家装备制造产品出口规模持续扩大

装备制造产品是我国“一带一路”倡议重要贸易品,在过去十年间我国对沿线国家无论是在总出口还是装备制造产品的出口方面,都呈上升态势。由图2可知,首先从总出口贸易方面来看,我国对沿线国家出口总额整体呈明显的上升趋势,由2011年的4519亿美元上升到2020年的7590亿美元,总的增长率达到了68%,尤其在2013年“一带一路”倡议提出后,出口贸易额明显有所增加,而在2015年和2016年的出口贸易额有所下降,出现这一现象的原因可能是国际产业转移以及国内传统优势产业有所减弱,在此之后出口贸易呈现连续增长的态势。再从对装备制造产品出口方面来看,2011年我国对沿线国家装备制造产品出口贸易额为1487亿美元,到2020年出口额达到了2926亿美元,增长了近一倍,这也说明我国装备制造产品在沿线国家的出口能力明显增强。与此同时,我国对沿线国家装备制造產品的出口占总出口的比重也在上升,并且基本变动趋势与我国装备制造产品的出口情况相一致。

在2011-2020年我国的装备制造产品对全球的出口以及对沿线国家的出口都呈上升态势,并且对沿线国家的出口增速快于对全球出口的增速。表3显示了我国装备制造品出口向全球和沿线国家的情况,我国对沿线国家装备制造产品出口规模不断扩大并且所占比例也在不断上升,我国在2011年到2020年间对沿线国家装备制造产品出口贸易额占全球市场的比重近五分之一并且在不断扩大,从2011年的18. 84%上升到25. 7g%,十年间提升了七个百分点,尤其在2013年后上升态势更加明显。这说明对装备制造产品市场的开拓中,“一带一路”沿线区域的潜力是十分值得进一步挖掘的。通过以上数据结合来看,装备制造产品出口是我国出口贸易的重要产品,并且“一带一路”战略的提出为我国产品尤其是装备制造产品出口带来了新的发展机遇。

(二)我国对沿线国家装备制造产品出口的类别构成

我国对沿线国家装备制造产品出口以电气装备制造产品和通信装备制造产品为主,占对沿线国家装备制造产品出口的一半以上,并且在过去十年间的占比在不断扩大。如表4所示,2020年电气装备制造产品和通信制造产品的出口规模分别为1039亿美元和823亿美元,占装备制造产品出口总额的比重分别为38.5%和28.14%。而工业装备制造产品和办公器材装备制造产品出口规模次之,出口额分别为469亿美元和362亿美元,出口占比在10%20%之间;交通装备制造产品出口规模最小,占比在10%左右波动。由此可见,不同类别的装备制造产品出口间的占比差异较大,为此我国在未来需要考虑到不同类别产品的出口差异性,才能更好地拓展在沿线国家的出口贸易。

在变化趋势方面来看,2011-2020年这十年间各装备制造产品类别的总出口额基本上是呈逐年上升的趋势,但对不同产品类别的出口占比方面则有所不同。电气装备制造产品和通信装备制造产品占比是在不断上升的,其他类别的产品的占比则是在逐年递减的。并且在变动幅度方面,在2011-2020十年间增长幅度最大的是电气装备制造产品和通信装备制造产品,2020的出口额较2011年相比增长了1.6倍和1.2倍;增速最低的是办公器材装备制造产品,十年间仅增长了0.3倍,这说明电气装备制造产品和通信装备制造产品的出口占比不仅处于前列,而且增长态势十分强劲,因此未来在拓展装备制造产品出口贸易潜力时,我国应给予这两类产品足够的重视。

(三)我国与沿线国家装备制造产品出口的空间构成

在过去十年间,我国对沿线国家装备制造产品的出口区域差异化大,主要集中在东南亚国家,并且出口占比在不断扩大。由表5可知,我国对沿线国家出口呈现出较大的空间差异,从中可以看出,除印度、俄罗斯、阿联酋和波兰外,其他国家均属于东南亚地区,其总占比达到了47%,仅越南就占到了16%,显示出较高的出口集中度。而作为人口居世界第二、发展迅速的新兴经济体之一的印度,我国对其装备制造产品出口排到了第二位,作为世界面积第一、工业基础雄厚的俄罗斯和石油天然气资源丰富的阿联酋,也是我国装备制造产品的主要出口国。我国对出口排名前十的国家的出口贸易额为2119. 56亿美元,总占比达到了72. 45%,显而易见,装备制造产品的出口区域十分集中化,并主要集中在东南亚区域。这一方面是因为东南亚的整体发展水平较高,且处于经济平稳发展阶段,与我国的产业结构互补性强,基础建设需求量大,另一方面则是因为政治环境较好,双方政府推进友好关系建设,因而是我国主要的出口集中地。

三、我国对沿线国家装备制造业出口竞争力与贸易潜力

(一)我国与沿线国家装备制造产品出口贸易竞争力分析

在前面的分析中,测算结果充分说明了我国对沿线国家装备制造产品贸易的重要性,而对我国出口贸易拓展起重要作用的另一个影响因素就是产品的竞争性大小,如果贸易国双方之间的竞争性越大,说明两国之间的贸易产品存在高度的相似度和竞争性,那么可拓展的贸易空间就越小。显示性比较优势指数是衡量国际竞争力常用的指标之一,本文参照姚海华(2006)的方法,利用修正后的RCA指数来衡量比较优势,公式如下:

公式(1)中,Xij指的是我国对沿线国家的装备制造产品出口贸易额,Xij指的是我国对沿线国家的货物出口总额,Xa指的是我国对全球的装备制造产品出口贸易额,Xij,指的是我国对全球的货物出口总额,此公式的含义是我国装备制造产品向沿线国家的出口相对于向全球范围内的出口是否具有竞争力,根据公式(1),2011-2020年我国对沿线国家装备制造产品出口的竞争力指数如表6所示。由表中数据可知,相对于全球装备制造产品出口市场而言,我国对沿线国家装备制造产品出口市场中,有近三分之一的国家存在比较优势,优势最明显的是捷克、斯洛伐克和匈牙利等中东欧国家,说明我国在这些国家的产品出口具有较强的市场竞争力;但绝大多数沿线国家市场的竞争优势指数趋近于1,这说明优劣势不够显著,而约旦、吉尔吉斯斯坦和柬埔寨等国存在比较劣质。由此可见,未来我国要想拓展对沿线国家的装备制造产品贸易,需要区分不同优势类别的国家,采取不同出口贸易战略。

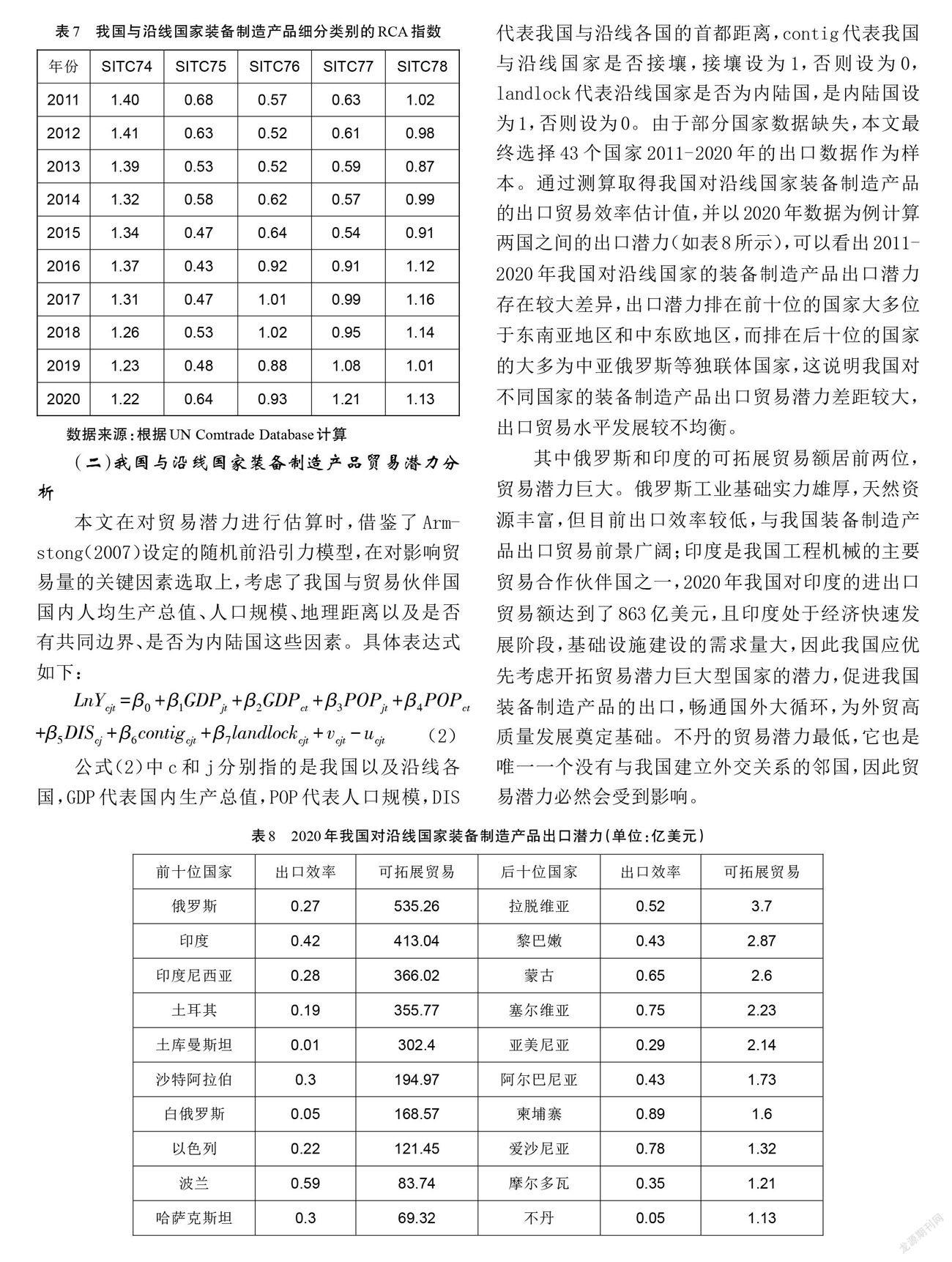

从我国对沿线国家的装备制造细分产品出口上来看,由表7可知,工业装备制造产品和交通装备制造产品出口具有比较优势,并且工业装备制造产品的RCA指数均大于1,而交通装备制造产品的RCA指数呈现出先下降后上升的趋势,这说明我国与沿线国家的这两种装备制造产品的出口可拓展贸易空间较大;电气装备制造产品的出口的RCA指数在2011年到2018年期间始终小于1但整体上呈现增长的趋势,最终在2020年达到了1. 21;通信装备制造产品的出口RCA指数处于先降后升的态势,但数值始终小于1;办公器材制造产品出口的RCA指数始终小于1且最低,说明出口一直处于比较劣势中。

(二)我国与沿线国家装备制造产品贸易潜力分析

本文在对贸易潜力进行估算时,借鉴了Arrrrstong(2007)设定的随机前沿引力模型,在对影响贸易量的关键因素选取上,考虑了我国与贸易伙伴国国内人均生产总值、人口规模、地理距离以及是否有共同边界、是否为内陆国这些因素。具体表达式如下:

公式(2)中c和j分别指的是我国以及沿线各国,GDP代表国内生产总值,POP代表人口规模,DIS代表我国与沿线各国的首都距离,contig代表我国与沿线国家是否接壤,接壤设为1,否则设为0,landlock代表沿线国家是否为内陆国,是内陆国设为1,否则设为0。由于部分国家数据缺失,本文最终选择43个国家2011- 2020年的出口数据作为样本。通过测算取得我国对沿线国家装备制造产品的出口貿易效率估计值,并以2020年数据为例计算两国之间的出口潜力(如表8所示),可以看出2011-2020年我国对沿线国家的装备制造产品出口潜力存在较大差异,出口潜力排在前十位的国家大多位于东南亚地区和中东欧地区,而排在后十位的国家的大多为中亚俄罗斯等独联体国家,这说明我国对不同国家的装备制造产品出口贸易潜力差距较大,出口贸易水平发展较不均衡。

其中俄罗斯和印度的可拓展贸易额居前两位,贸易潜力巨大。俄罗斯工业基础实力雄厚,天然资源丰富,但目前出口效率较低,与我国装备制造产品出口贸易前景广阔;印度是我国工程机械的主要贸易合作伙伴国之一,2020年我国对印度的进出口贸易额达到了863亿美元,且印度处于经济快速发展阶段,基础设施建设的需求量大,因此我国应优先考虑开拓贸易潜力巨大型国家的潜力,促进我国装备制造产品的出口,畅通国外大循环,为外贸高质量发展奠定基础。不丹的贸易潜力最低,它也是唯一一个没有与我国建立外交关系的邻国,因此贸易潜力必然会受到影响。

四、促进我国对沿线国家装备制造产品出口的建议

为进一步拓展我国与沿线国家装备制造产品出口贸易,进而推动我国外贸高质量发展,本文提出以下相关对策建议以期扩大贸易出口,实现装备制造业的转型升级。

(一)提高装备制造产品核心技术

我国虽然与近三分之一的沿线国家在装备制造产品出口方面存在比较优势,但是发展总体质量不高,虽然存在规模优势,但是缺乏核心竞争力,所以未来要加大对关键核心技术的研发力度,重塑国际竞争新优势;要重点关注工业装备制造产品和交通装备制造产品这两类具有明显比较优势的产品,同时也要提高装备制造产品附加值,加大高端制造产品供给力度,以满足不同类型消费者需求。

(二)完善我国与沿线国家交通基础设施建设

地理距离是阻碍我国对沿线国家装备制造产品出口的重要因素,因此有必要加强交通基础设施建设,完善已有的交通基础设施,畅通海陆联运通道,推进港口合作建设,除此之外,加强与沿线国家的铁路、公路建设,提升亚非欧之间公路、铁路的紧密性和连通性,逐步形成连接我国与沿线国家畅通的交通基础设施,从而促进我国对沿线国家装备制造产品的出口贸易。

(三)加强双边合作,积极推进“政策沟通”

我国自“一带一路”倡议提出后,对沿线国家的装备制造产品出口贸易有明显的扩大,因而我们要继续提升与沿线国家的贸易伙伴关系,大力支持沿线国家之间的自贸区建设,包括开展区域全面经济伙伴关系协定、中国海合会、中国以色列等自贸谈判,对于一些尚未加入自贸区协定的国家可以主动加强沟通,深化与沿线各国的合作关系。通过政府间的协商和政策引导从而减低贸易壁垒,减少出口贸易中遇到的阻力,为装备制造产品出口营造良好的环境。

(四)针对不同类型市场采取差异化策略

我国对亚洲国家尤其是东南亚国家的装备制造产品出口贸易额占比较大,是我国需要重点关注的对外出口市场,因此要大力拓展潜力巨大型国家的出口市场,俄罗斯、印度和印度尼西亚等国存在着巨额出口潜力,我们应该重视对这些市场的出口潜力的挖掘,而且也要重视希腊、塔吉克斯坦等国家的合作。

参考文献:

[1]刘淑春,林汉川.标准化对中国装备制造“走出去”的影响——基于中国与“一带一路”沿线国家的双边贸易实证[J].国际贸易问题,2017(11):60-69.

[2]朱虹.中国装备制造业出口贸易问题研究[J].研究科技创新导报,2016(34):221-222.

[3]朱艳坤.我国机电设备制造业的对外贸易现状及出口潜力研究[J].价格月刊,2015(9):65-68.

[4]罗攀生,尹晓婷,邹莉.“一带一路”建设视角下中国高端装备出口的机遇与策略[J]对外经贸实务,2020(10):25-28.

[5]施锦芳,郑晨.中国轨道交通装备制造业贸易结构与出口潜力的实证研究[J]宏观经济研究,2017(3):101-117.

[6]尹华,刘咪咪.我国对“一带一路”国家电气装备制造产品出口潜力与出口效率研究[J].工业技术经济,2019(8):3-9.

[7]姚海华.中国与东北亚主要国家农产品贸易互补性分析[J]中国农村经济,2006(9):13-19+32.

[8]桑百川,杨立卓.拓展我国与“一带一路”国家的贸易关系——基于竞争性与互补性研究[J].经济问题,2015(8): 1-5.

[9]Armstrong S.Measuring Trade and Trade Potential:A Sur-vey[J].Ssm Electronic Journal, 2007( 368): 1-15.

[10]盛斌,廖明中.中国的贸易流量与出口潜力:引力模型的研究[J].世界经济,2004(2):3-12.

[11]李晓钟,吕培培.我国装备制造产品出口贸易潜力及贸易效率研究——基于“一带一路”国家的实证研究[J].国际贸易问题,2019(1): 80-92.

[12]谭秀杰,周茂荣.21世纪“海上丝绸之路”贸易潜力及其影响因素——基于随机前沿引力模型的实证研究[J].国际贸易问题,2015 (2):3 -12.

[13]马书刚,齐芳铭.贸易便利化下中国高端装备制造业出口研究[J].北方经贸,2021(1):19-21.