浅谈企业所得税征管问题研究

2022-05-25马思楠黄薇

马思楠 黄薇

摘要:目前在医药制造业(以下简称制药业)企业所得税税收征管过程中存在着遵从成本高、扣除项核算困难、税务工作人员素养不强的问题。文章通过对制药企业税收行为进行混合策略纳什均衡的博弈分析,发现提高稽查的效率与偷税处罚的力度,减少企业的遵从成本,可以减少税务机关的稽查次数;而当稽查成本越低时,稽查效率越大,惩罚越严格时,减少制药企业逃税的行为概率。最后结合实际,提出税务机关要加强税收征管信息化建设、优化税收稽查与处罚制度、完善执法监督及提升工作人员专业素养,以提升制药业的税收遵从度。

关键词:医药制造业;企业所得税;征管效率;博弈分析

一、引言及文献综述

制药业作为研发、生产药品的企业,担负着为市场供应药品的职责,其关系着人民安全,在医疗服务具有举足轻重的作用。而企业所得税是财政收入的重要来源,能够更好体现税收的量能负担原则,为政府提供公共产品弥补了成本。加强制药业企业所得税的税收征管工作,有助于国民经济的稳步提升,维护税收公平,保障国家收入安全,也可以通过税收赋能,提升制药企业对研发新药的积极性,激励了制药业的发展。

以往学者在研究税收征管问题时,会将博弈论引入税收征管过程中,这时便可按照税务机关与纳税人的行为策略上分为两个类别。一是就税务机关税款的稽查与否和企业是否准确申报展开博弈分析,并结合博弈模型提出相应的改进措施,二是税务机关与企业之间是否互相串通,即税务机关是否寻租,企业是否行贿,但在研究过程中并未结合行业特征,也并没有考虑不同税种之间征税对象、计税依据的不同。虽然国内贾伟恒(2018)、冯媛媛(2019),根据制药业征纳情况建立混合策略纳什均衡,分析存在的问题和对策,但并未考虑税收遵从成本和税务稽查效率的影响。

本文选取了云南制药业公司为例,分析当前云南省制药业的发展及企业所得税征管现状,一方面,引入税收征纳成本和税务机关稽查效率变量,建立制药业与税务机关的混合策略纳什均衡的博弈模型;另一方面,结合当前的“互联网+办税”服务的新模式,为云南省制药业的税收征管提供些参考。

二、云南省制药业企业所得税征管存在的问题

截至2019年,云南拥有规模以上制药企业155家,2019年规模以上工业产值413.33亿元,利润总额达到65.11亿元。云南省制药企业所得税从2018~2016年连续三年增加,分别是72281万元、55158万元、42726万元。按照王嘉璐(2020)对税收负担的研究,中观层面衡量税种税收负担=税种应纳税额/税种税基×100%,但因暂无应纳税所得额的数据,因此本文选取利润总额代替税基进行核算。则2018~2016年分别为13.3%、14.5%、11.9%,在税负层面远低于法定税率。

(一)纳税人税收遵从成本高

遵从成本是指纳税人需要支付的除税款之外的其他成本,与纳税过程相关。一方面纳税的费用的发生是无可避免的,因为税法的复杂性,企业主不可能亲历亲为完成税款的计算、申报流程,也不可避免地聘请会计对企业的营业收入、成本、利润进行核算。此外我国企业所得税采用预缴制度,如果不合理估算预缴税额,就可能出现对企业资金的占用,减少企业的现金流,也会增加企业纳税遵从成本。

另一方面,税务机关的服务意识和专业素养一定程度影响遵从成本。首先因为税收的强制性、无偿性等特征促使稅务机关需要做出强硬态度才能保障税款征收。其次,地区之间税务稽查能力差异大,存在着专业素质、人才数量等差距的情况,使得落后地方稽查效率低,对税收违法行为的处罚能力差。

(二)企业所得税扣除项核算困难

企业所得税的扣除项种类多,并且相关抵扣证明电子化不完全,时间跨度大,发票管理困难,并且作为制造业,制造业税收优惠多,存在偷税空间。

初级农产品成本核算难。在采购原材料时,有部分是向中药种植户直接采购,而药农无法开具增值税发票,需要企业自主开具农产品收购发票作为抵扣凭证。这时部分制药企业可能会虚开发票,虚增价格和数量。

销售费用核算难。2019年云南省制药业销售费用达到99.92亿元,占主营业务收入的比重为28.58%,可见制药业的销售费用之高。按照财税2020年43号文件的规定,制药业的销售费用,在营业收入以30%的标准限额扣除,超过的部分也可以在结转扣除。因此,部分企业存在当将广告费用和业务招待费的一部分计入其他科目,或者结转为成本在当前全部扣除。

研发费用核算难。现代药品往往研发时间长、环节多,会带来极大的费用支出。在财税2021年13号公告规定,对于研发费用可以加计扣除。因此,部分制药企业会通过买发票等方式虚增研发费用,或将其他费用归集到该科目。

三、基于博弈模型的原因分析

(一)模型假定

假设参与人都是完全理性的,在博弈中,税务机关会追求其税款的足额征收、及时上缴和征税成本的最小化的行动;制药业企业会追求其净利润的最大化,即所得税费用和偷税惩罚的最小化的行动;税务机关稽查企业所付出稽查成本固定;完全信息视角下,参与人熟悉税收法律法规;稽查小组之间的稽查能力较平均,即稽查能力的方差较小,单次派出的稽查小组能够代表整个税务机关的稽查水平。

税务机关,负责对征收制药业企业的企业所得税征收并对其纳税情况稽查和提供纳税服务,根据制药业企业所得税的申报情况等因素综合考虑做出稽查和不稽查的行为。制药企业,是企业所得税的纳税人,根据其所得等采取偷税和不偷税的行为,如将销售费用结转至其他科目,虚增研发支出,虚开农产品收购发票等行为。在税收实际中,还存在着税务中介参与博弈过程,但税务中介在博弈中对纳税人决策改变很小,并且对于某些避税动机较强的企业影响不显著,为了简化分析,故省略了税务中介的影响。

假设制药业企业的应纳税额为I,制药业企业的应纳税额只有制药业企业自己掌握,税务机关无法掌握。X是制药业企业的申报的纳税额,是税务机关所能掌握的数据,制药企业可以通过虚开农产品收购发票、虚增研发支出减少申报额度,也可以通过将超额的销售费用计入其他科目,在当期全部列支,从而人为的控制申报额的大小。C为企业的偷税成本,它与企业为偷税所付出的一定咨询费用和为此承担的心理成本有关,随着咨询、心理成本上升差距也越大;同时它也与企业的税收遵从成本有关,高额的遵从成本会减少偷税成本,例如:超额的预缴,会增加企业资金压力,增加合理纳税的成本,从而减少偷税的成本。

税务机关对制药企业所得税的稽查成本为F,θ是税务机关对逃税行为的处罚力度(θ>0);R是税务机关的稽查能力,决定着税务机关稽查时所能检查出的偷税额,但不可能达到百分百,与税务征管人员的专业能力正相关,当税务机关专业能力强时,所能检查出的偷税额比专业能力弱的多。

假设p是税务机关稽查的概率;1-p是税务机关不稽查的概率;q是制药业偷税的概率;1-q是制药业不偷税的概率。

(二)征纳双方的博弈过程

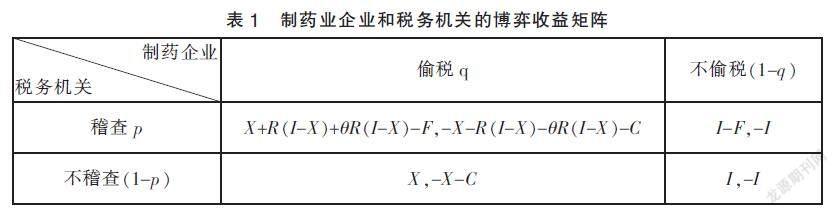

按照上述的假设,可以得出以下税务机关和制药企业的博弈的四组策略组合。

第一,当制药业企业采取不偷税,税务机关稽查时,制药业申报的纳税额等于应纳税额,税务机关的支付是纳税人申报的税款I减去稽查所付出的成本F,为I-F。制药业企业的支付是遵从成本-I。

第二,当制药业企业采取不偷税,税务机关不稽查时,制药业申报的纳税额等于应纳税额,税务机关的支付是纳税人申报的税款I。制藥业企业的支付减去税收的遵从成本-I。

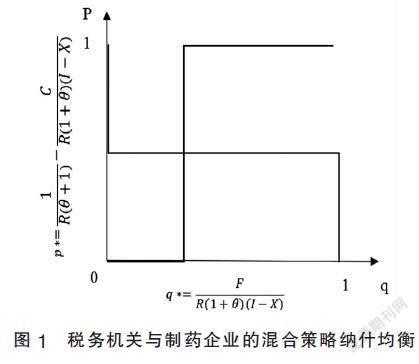

第三,当制药业企业采取偷税,税务机关稽查时,制药业申报的纳税额小于应纳税,即X 第四,当制药业企业采取偷税,税务机关不稽查时,制药业申报的纳税额小于应纳税额,即X 则可以建立制药企业与税务机关的税收博弈模型,如表1所示。 在给定税务稽查的概率p时,制药企业虚开农产品收购发票,虚增生产成本和费用等偷税的期望为: 制药业企业不偷税的期望为: 如果V11>V12,即制药企业偷税的数学期望大于制药业不偷税的数学期望,则可以得到p*=■-■;,这时制药企业一定偷税,概率q为1。如果V11=V12即制药企业偷税的数学期望等于制药业不偷税的数学期望,则可以得到p*=■-■;I>X,这时制药企业会随机选择是偷税还是纳税,可得的概率q∈(0,1)。如果V11 在给定企业偷税的概率q时,税务机关稽查的期望为: 如果V21>V22,即税务机关稽查的数学期望大于税务机关不稽查的数学期望,则可以得到q*=■,这时税务机关一定稽查,概率p为1。如果V21=V22,即税务机关稽查的数学期望等于税务机关不稽查的数学期望,则可以得到q*=■,这时税务机关会随机选择是稽查还是纳税,可得的概率p∈(0,1)。如果V21 综上,该博弈的混合策略纳什均衡为(p*,q*)=(),即图1点A。 (三)结果分析 从式(6)可得到税务机关稽查的概率p与罚款率θ、稽查能力R及企业的偷税成本C成反比。因此当罚款率越高,税务机关稽查能力越强,企业偷税成本越高时,稽查的概率越低。从中可以得到制药企业偷逃税的概率q,与税务机关稽查能力R与罚款率θ成反比,与税务机关的稽查成本F呈正比。因此在给定的稽查成本的情况下,稽查能力R与罚款率θ越高,则制药企业逃税的概率会越小:而在给定的稽查能力R与罚款率θ的情况下,税务机关的稽查成本F越大,则制药企业逃税的概率也就越大。 四、研究结论及建议 从上面的博弈分析可以得出,提高稽查的效率与偷税处罚的力度,减少企业的遵从成本,可以有效减少税务机关的稽查次数,用较少稽查,维持较高的威慑。而当稽查成本越低时,稽查效率越大,惩罚越严格时,制药企业逃税的概率也就越小。 因此,对于制药业企业所得税征管,首先要加强信息建设,应增强与其他部门沟通联系,例如药监管理部门、行业协会,减轻信息的不对称现象。网络化、电子化发票管理,加强对农产品收购发票行为的网络监管,当开票数据异常时,及时提供预警快速提供合理的信息化依据。其次,优化税收稽查与处罚制度,提高精准性,运用GMP记录,GMP记录规定了药品的原料、人员、工艺等细节,测算的产量情况,与实际生产产量情况对比。也要增加企业的偷税的机会成本的方式,采取一些利企措施,首违不罚,银税贷服务;或者合理估算预扣税款,减少预扣预缴阶段的企业资金占用。最后也要优化办税体验,增加相应的税务人员培训,丰富培训内容,建立绩效指标考评,结合实际工作情况,落实政务好差评打分制度;完善税务工作人员的监督,运用外部渠道,加强征管法宣传,提升纳税人的监督意识,减少寻租行为。 参考文献: [1]吴凌畅.博弈论视野下的税务稽查模型分析——兼论《税收征管法征求意见稿》的重大突破及完善[J].西南科技大学学报(哲学社会科学版),2015,32(04):63-68+73. [2]高旭.税收合谋行为:引致动因与防范对策[J].税务研究,2016(07):122-126. [3]贾伟恒.我国医药制造业企业纳税遵从研究[D].昆明:云南财经大学,2018. [4]冯媛媛.我国医药行业税收遵从问题研究[D].郑州:河南财经政法大学,2019. [5]王嘉璐.先进制造业税收负担的影响因素研究[D].南昌:江西财经大学,2020. [6]李昊楠.预缴退税、融资约束与纳税遵从[J].财经研究,2020,46(09):48-62. [7]蔡昌.论税收筹划的博弈均衡[J].湖南商学院学报,2016,23(06):69-75. [8]邓晓兰,王静.我国税收征管激励约束机制完善研究——基于动态博弈视阈的分析[J].新疆财经,2020(06):25-34. [9]张座铭,田彬彬.税务中介组织对企业税收遵从的影响考察[J].税务研究,2020(11):119-124. [10]李传志.税收征管博弈与激励机制研究[M].北京:经济科学出版社,2013. (作者单位:云南师范大学。黄薇为通讯作者)