大学生参加医疗保险的经济学分析

2016-05-31潘凯丽蒋力

潘凯丽 蒋力

摘要:在校大学生全部纳入城镇居民医保范围,有利于保障学生的生命财产安全。然而通过相关的调查,大学生参保的积极性却并不是太高。本文运用经济学中的信息不对称产生的逆向选择与道德风险进行经济学解释及运用博弈论对医疗机构与投保人、学校与投保人、保险公司与投保人进行了分析研究。

关键词:大学生;医疗保险;信息不对称;博弈分析

中图分类号:G647;F840.684 文献识别码:A 文章编号:1001-828X(2016)006-000-02

一、大学生医疗保险制度的现存问题

2007年,国务院决定将大学生纳入城镇居民基本医疗保险试点范围(参见《国务院关于开展城镇居民基本医疗保险试点的指导意见》,国发【2007】20号)。[1]自从实施大学生纳入城镇居民基本医疗保险试点范围的政策以来,各地高校在改革的探索过程中取得不错的效果。但是,我们无法否认的是,目前大学生医疗改革存在很多的问题,大学生对于医疗保险的基本内容、相关规定等了解程度都很低。医疗条件相对较差及医疗费用普遍呈上涨的趋势。政府参与度较低,保险公司所制定的保费情况及理赔状况的不合理性。

二、我国保险市场中的信息不对称问题及影响

医疗保险是我国保险市场发展体系的一个重要分支,如果保险市场是信息对称的,保险公司就可以按照投保者的风险程度不同提供不同价格的保险单。当前,我国保险市场中信息不对称问题普遍存在。 [2]

三、医疗保险市场的逆向选择

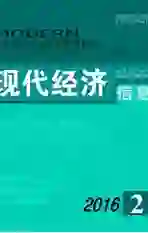

保险市场中的逆向选择是指:不同的被保险人风险大小不同,被保险人了解自己的风险类型而保险人并不了解。[3]在不完全信息情况下,SH和SL分别代表保险公司高理赔率和低理赔率保单的供给,DH和DL分别为身体健康和身体不健康的投保人需求。对于保险公司来说,保险公司肯定是愿意做低理赔率的买卖。二手货市场中,对于卖方来说,无论他所出售的旧汽车质量是好是坏,都是要卖的。SL和DL分别高于SH和DH 。由于现实经济中信息分布的非对称,投保人预期保费低于高理赔率的保费。对于健康状况有关的信息,投保人相对于保险公司更了解以及更完全。因此,在现实生活中,保险公司预期客户投保所需支付保费的概率和险种的理赔率为平均变量。即高理赔率和低理赔率各占50%,将图2.1中高理赔率的医疗保险市场需求向左移动到DM,但低理赔率的医疗保险市场需求向右移动到DL。结果,高理赔率医疗保险单的交易量减少为25,低理赔率增加到75。市场医疗保险险种理赔率的比例高达75%,低于投保人的预期。

四、医疗保险市场的道德风险

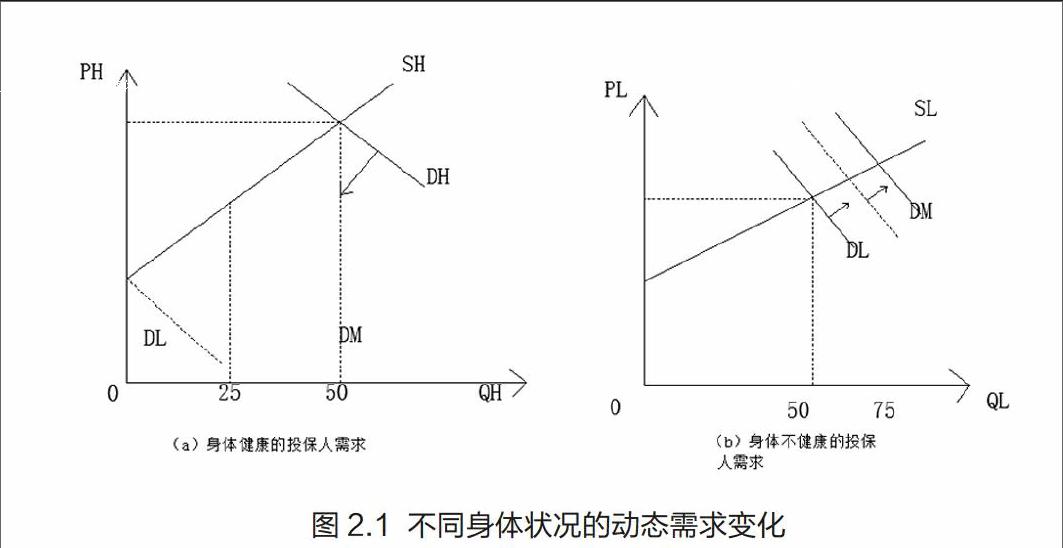

在社会医疗保险市场运行中,社会医疗服务供给方、需求方、管理机构等三个主体分别担负着不同的职责与任务。从被保险人角度分析,由于其追求保险服务保障利益的最大化,往往存在过度消费的问题,这种行动在三方相互作用中,影响着政府与供给方效能的发挥。在其成为参与社会医疗保险体系一个主体时,需求为a,在不需要自己付费时,对医疗保障存在较大的渴望,尤其在医疗需求方面较为强烈,由此,医疗机构的服务质量由Q1到Q2。为此,由下图分析得知,由于患者的需求超出一定的范畴,能够导致卫生资源配置不平衡,进而造成道德风险问题(附图2.2)。

图2.2 被保险人过度消费造成道德风险分析图

五、我国医疗保险市场中产生的博弈论

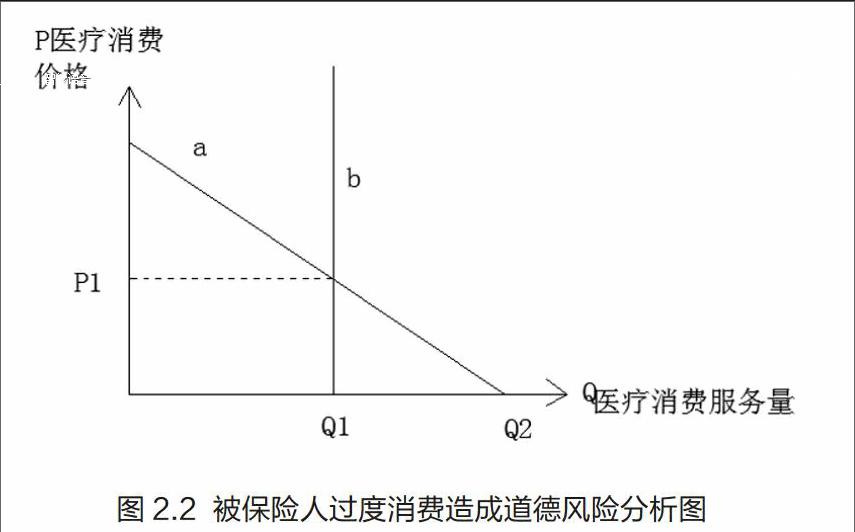

医疗机构与投保人的博弈分析:我国典型的医疗保险市场由三方参与者参与,包括保险公司、投保人、医疗机构组成。[4]三者的关系如图3.1所示。首先投保人需要向保险公司缴纳一定的保费,各高校各保险公司出台的保险类型的费用都有出入。当投保人一旦患重病而无法支付高额的医疗费用时,投保人可以向保险公司申请赔付,保险公司依照当时所签的保险合同向投保人支付一定的赔偿金。同时,被保险方向医疗机构支付医疗费用,医院向被保险方提供医疗服务。

保险公司与投保人的博弈分析:现假设保险市场有高风险和低风险两类投保者,他们各自的最初财富为W0,如图3.2位置E.这样,在没有损失的时(状态1,见W1轴),收益为W0;在发生损失L的时(状态2,见W2轴)收益为W0-L。假设高风险投保者面临的损失概率为H,低风险投保者的损失的概率为L(H>L)。假设信息是对称的,在此情况下保险市场公平且有效率,高风险的投保者将从E点沿着市场保险线EG移动而选择G点;低风险的投保者将从E点沿着保险线EF移动而选择F点。这样高风险投保者在G点获得最大效用,而低风险投保者在F点获得最大效用。

但是实际情况中,保险公司无法将高风险的投保者与低风险的投保者区别开来,所以两类投保者都会选择F点,使保险公司所确定的平均损失概率高于L。

学校与投保人的博弈分析:针对大部分高校与保险公司所推出的“学平险”,假设P为医保价格,S为参保意愿,各高校进行统一组织学平险的缴费,大学生的参保意愿会随着医保价格的不断上升而意愿逐渐降低(见图3.3)。相反,针对老年人群体来说,目前他们的身体状况逐渐变差,通过参与城镇居民医疗保险以及自愿所参与的商业保险来说,是有益的。因此,不管随着医疗价格的不断上升,老年人对医疗保险的需求呈现出刚性的需要(见图3.4)。

六、结束语

本文主要从研究目前大学生医疗保险制度的现状与困境出发,主要运用信息不对称的理论以及博弈理论去探讨医疗保险所涉及的各主体之间的关系。大学生参保意愿普遍不是太高,需要学校积极地去引导,也需要保险公司利用价格来调节,激发需求。

参考文献:

[1]张青枝.中国高校大学生医疗保险透视[J].中国青年研究,2008(1):36-38.

[2]董淑荣.大学生医疗保险需求影响因素分析[J].现代经济信息,2011(23).

[3]秦奕菲,李晓林.保险市场逆向选择问题研究新进展[J].经济学动态,2008(3).

[4]郑苏晋.博弈论视角下我国商业医疗保险市场的信息不对称分析[J].中央财经大学学报,2008(04).