财政科技投入绩效评价及机制完善问题研究

2022-05-19刘畅天津科技大学

文/刘畅(天津科技大学)

一、绪论

(一)研究背景

2016 年8 月,国务院发布与中央和地方有关的财政改革意见。该意见是理顺我国财政体系的根本政策,第一次全面地提出有关支出参与权的问题,被称为我国财税体制改革的根本基础之一,同时也将支出责任进行了严格分配。这一改革不仅取得了成功,而且从那时起,我国逐步建立了现代财政投入体系,为进一步完善现代政府制度打下了良好的基础。

2019 年5 月22 日,国务院在教育、住房、养老金、卫生等领域的基础上进一步对重要民生领域财政权责进行划分;其重要性体现在民生、国人素质、国家发展等多方面,对加快科技创新发展脚步和应对国际错综复杂的经济技术发展环境都有着深远影响。这象征着相关领域改革又向前跨出了实质性、关键性的一步。

虽然我国财政科技投入的发展呈现出良好的趋势,但相应的财政科技投入绩效评价起步较晚。1986 年,我国开始引入同行评议机制,这是我国科技绩效考核体系发展的第一步。几年之后,国家科学和技术评估中心成立。

(二)研究意义

对每个国家来说,科技投入都是衡量一个国家创新能力的关键指标,此外,以科技投入为基础而计算出来的创新指数也是一个重要参考。因此,科技投入预算对于政府、企业以及社会各界都至关重要。近年来,我国科技投入增长迅速,居世界第二位。尽管中美之间还有差距,但差距正在缩小。对企业来说,工业化阶段投入的早期研发成本是企业转变为自主研发的基础,政府对技术创新和自主研发的财政支持,可以帮助企业获得丰富的资金和资源,实现长远发展。

二、我国财政科技投入现状分析

(一)财政科学技术支出

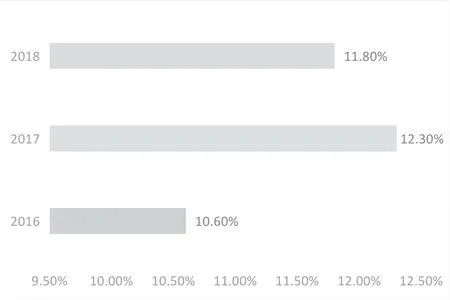

通过收集和分析2016-2018 年期间的相关数据(见表1),可以推断,日本在中国的研发投资自2013 年以来是世界第二大投资。此外,我国研发资金总额连续第三年增长了两位数。与2017 年相比,对研发的投资达到了历史新纪录3.3%。

(二)2018 年研究与试验发展(R&D)经费投入情况

2018 年,我国逐渐增加了对科学技术的投资,以保持用于实验研究与开发的财政资源的增长,并增加了对新技术的投资。随着科学技术方面的公共开支的增加,研发和实验发展基金也继续增加。

1.研究与试验发展(R&D)经费情况

2018 年,我国投入比前一年增加了2077.8 亿元(11.8%),已经达到19679.68 亿元;研究和开发投资占比达到2.19%,比前一年增加0.04%。继研发人员工作量之后,人均支出为449000 元,比前一年增加了13000 元(如图1)。

表1财政科学支出情况

图1 R&D 经费投入增幅

2.不同衡量标准下R&D 经费投入情况

①按活动类型分类

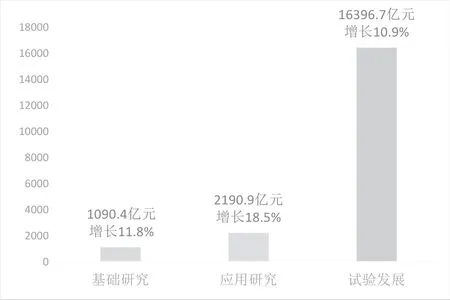

国家基础研究资金首次超过千亿元,占研发资金的6.5%,应用研究和试验发展经费所占比重分别为10.2%和83.3%(如图2)。

图2 不同类型下R&D 经费投入情况

②按活动主体分类

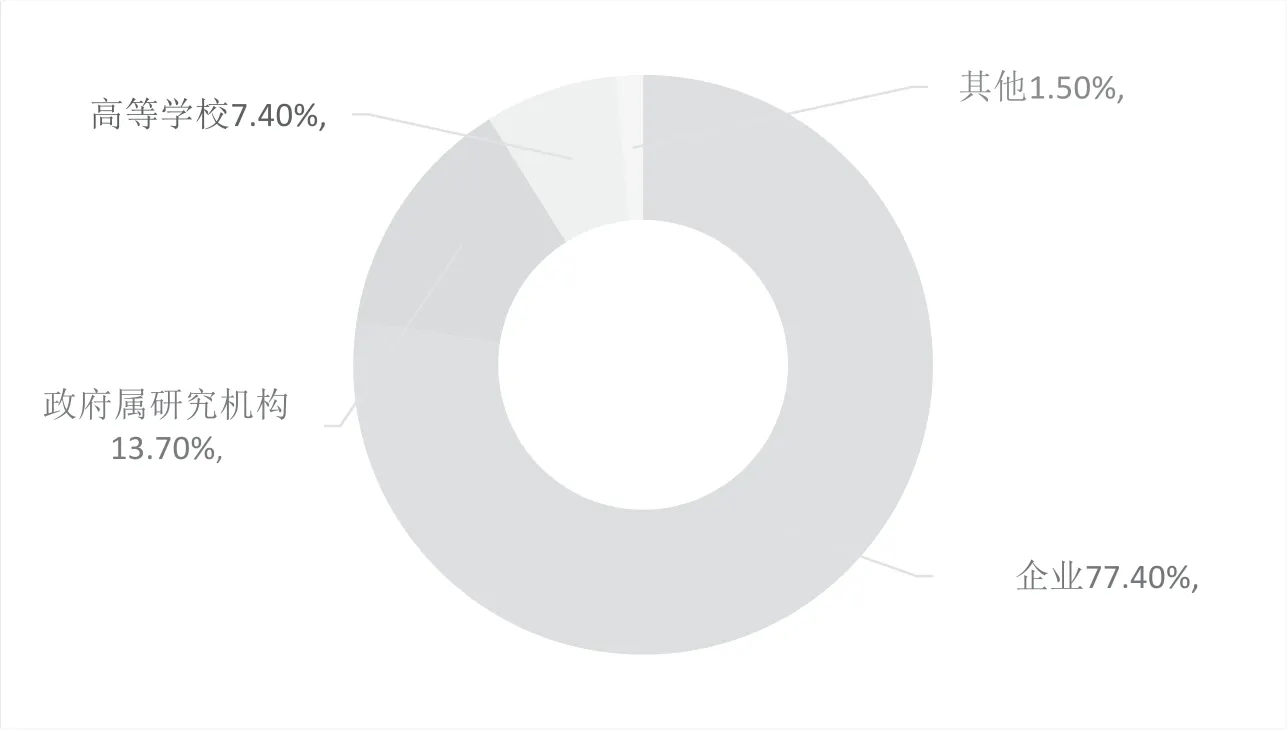

各类企业经费支出15243.9 亿元,比上年增长12.3%;政府属研究机构经费支出2693.8 亿元,增长13.1%;高等学校经费支出1722.8 亿元,增长15.2%(如图3)。

图3 经费支出所占比重

③按地区分类

广东、江苏、北京、山东、浙江和上海是6 个R&D 经费投入超过千亿元的省(市),分别占比14.8%、13.9%、8.9%、8.2%、7.4% 和6.5%。同时也有6 个超全国R&D 经费投入强度平均水平的省(市),分别为北京(占6.25%)、上海(占5.02%)、广东(占3.11%)、江苏(占2.66%)、天津(占2.52%)和浙江(占2.47%)(见表2)。

表2 各地区R&D 经费情况

④按地理位置分类

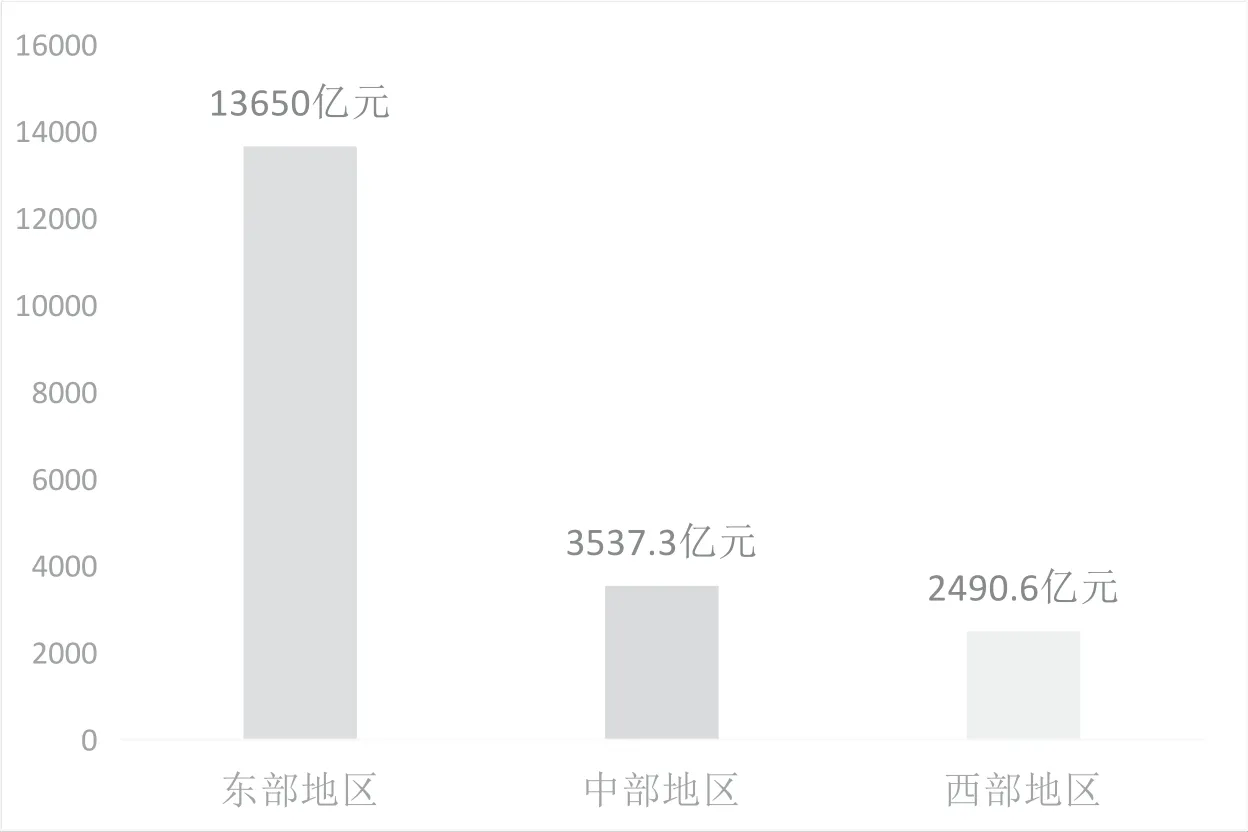

中部地区比2017 年增长13.4%;西部地区比2017 年增长12.8%;东部地区比2017 年增长10.9%(如图4)。

图4 东中西财政科技投入情况

⑤按科学技术支出拨款单位分类

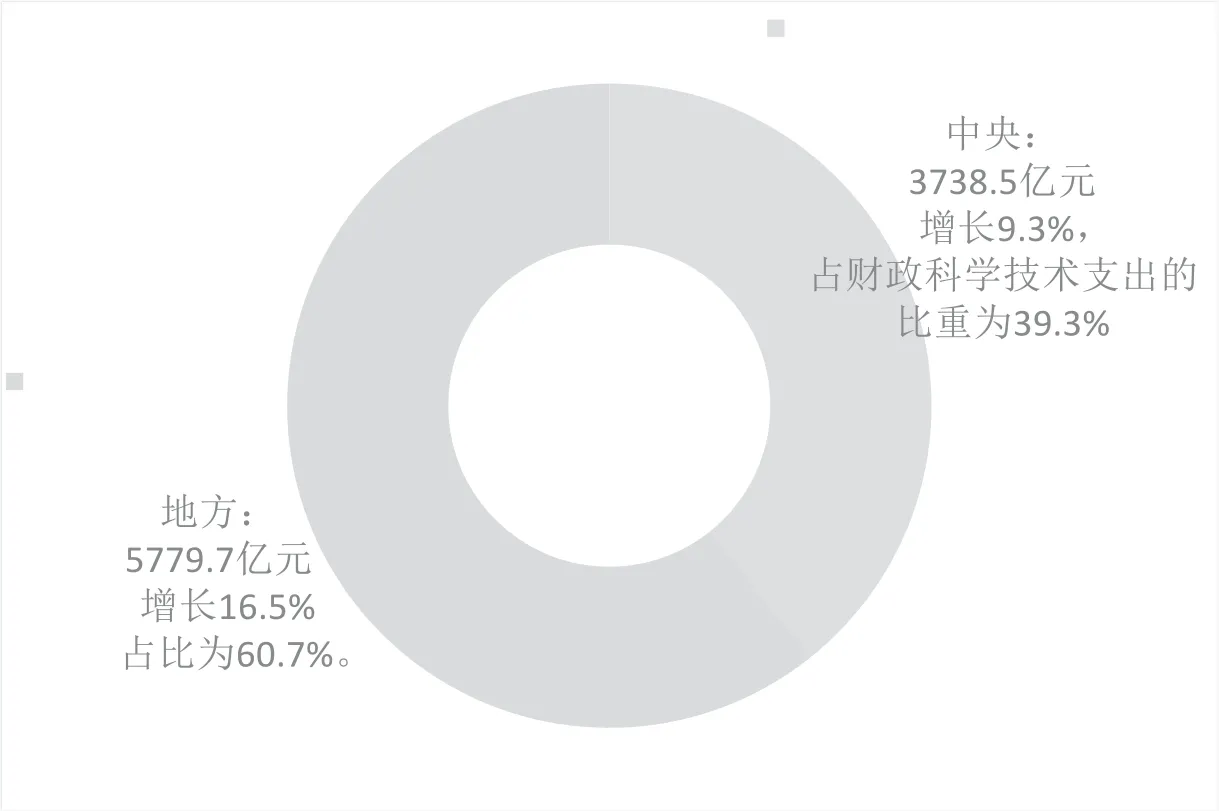

2018 年,国家财政科学技术支出9518.2 亿 元,比2017 年 的1134.6 亿元,增长13.5%;用财政科学技术支出比上当年国家财政支出计算出数值为4.31%,比上年提高0.18%(如图5)。

图5 中央与地方财政科技投入情况

三、问题分析

(一)绩效评价体制不健全

一个完善、全面、整体性的财政科技投入绩效评价体系需要多个组成部分,首先要包含多层次的评价指标,作为计量尺度来衡量绩效,其次还要包含多维度的评价方法,从更加立体、细致的角度来进行绩效评价,最后还要对评价结果进行独立客观的分析,总结错误,吸取教训,发扬优势。然而,现阶段的绩效评价体制并不健全,因为其往往只注重了整个评价体系中的某个方面,无法做到统筹兼顾。

从出发点的角度来讲,倘若只考虑绩效评价指标的建立过程,则很可能忽略某些指标的实际应用性,可能导致有些指标无法客观而真实地反映工作的实际效果,也可能使得绩效评价体系不完整;从宏微观角度上来讲,现行的财政科技投入绩效评价体系更加侧重于某个省区市的财政科技投入对于其局部范围内经济增长以及对于其本身创新能力的助力作用,评价十分细化而微观,系统性不强,没能从更加宏观的角度对于增大财政科技投入状态下经济增长、创新能力做出全面评定。

(二)活动主体科技投入结构不合理

我国R&D 活动通过企业、政府属研究机构和高等院校这三大机构执行。在所有研发投入中,2018 年分配给这三个主要群体的资源分别为15237.7 亿元、2691.7 亿元和1450.9 亿元,比前一年增加了11.5%、10.5%和15.2%。在这一总数中,与前一年相比,政府属研究机构的数量增加了2.7%,企业和高等教育机构的数量分别减少了1%和2.9%。企业、政府研究机构和高等教育机构对2018 年研发资金增长的贡献率分别为75.9%、12.4%和9.3%。

基础研究的三大资金来源增长相对较快:高等教育机构、政府属机构和企业基础研究的支出,分别为589.9亿元、423.1 亿元和33.5 亿元,比前一年增长11.1%、10.1%和15.7%。高等教育机构对增加整个社会基础研究资金的贡献为51.1%,这是基础研究投资的主体。

我国与发达国家的财政科技投入的方向基本保持一致,即将大部分资金投向高校及科研院所,这是值得肯定的。这样做的原因在于高校及科研院所拥有大量的设施设备,人才聚集,很大程度上掌握着最高精尖的技术,也对于服务大众的基础性科技有着很深的研究,其研究成果往往决定着一个国家的发展前景。

然而,从另外的角度来看,我国政府财政支出在绝对数额上不及发达国家的一般水平,加上企业、高校、科研院所之间在经费的分配上存在着一贯保有的比例,使得虽然高校科技经费投入的增幅最大,但受限于我国财政投入基数比较低,因此相较于其他类型的投入,用于科技方面的投资仍然不占优势。

(三)地区间差异较大

由于篇幅有限,仅上述研发投入超过1000 亿元的省(市),通过对比不同省市的财政科技投入数据我们可以得出如下结论:一方面我国各个地区之间财政科技投入水平差别较大;另一方面地方经济发展水平与地方财政科技投入联系密切,二者呈正向变动的态势,当某个地方经济发展良好且发展前景较为乐观时,其地方财政投入也会呈现出明显的上升趋势,并且投入的相对数额也较大。从我国东西部财政科技投入的数额的角度来观察可以发现,东部地区省份不仅在地方财政科技投入数额中占据较大份额,也在财政总支出中占比较高;与之相反的是,财政科技投入比例较低的地区大多位于我国西部,同时也容易发现中部省份的绝对数和比例均介于中西部数据之间,呈现出的这种财政投入绝对额与比例,基本上能够体现出我国东西部不同地区之间的经济实力差距。

近年来,中西部地区加快了发展步伐,在财政科技投入的绝对数和相对数上下足了功夫,也的确实现了快速发展,但是相比于东部地区,受限于自身基础薄弱,仍然需要一定的时间实现对于东部地区的追赶;相比之下,东部地区虽然数据上增长缓慢,但是起点高、科技环境好等优势同样在不断地推进东部地区的发展。

2018 年,我国地方政府财政科技投入额最多的三个省份为广东、江苏和北京,分别约为2700 亿元、2500 亿元和1870 亿元,相比之下,对应数据最低的三个省份分别为海南、青海和西藏,海南和西藏分别为27 亿元和17亿元,而西藏更是只有不到4 亿元,这之间的差别巨大,数值最大的广东是数值最低的西藏的将近750 倍,而科技投入多的省份也基本代表了其经济发达程度也在全国领先。不可否认的是,我国东西部地区以及各个省份之间的自然资源、地理条件等存在着较大差别,自古以来所处的战略地位也不尽相同,但是实实在在的财政科技投入的差别势必会加大各个地区之间的经济差距,甚至会造成社会的进一步分化。

四、结论

近年来,世界各国的经济社会发展都愈发依赖于科技的进步,我国同样也不例外,在这种大背景下,要想在世界经济格局中占据一席之地并实现长期高速高质量发展,我国必须加大财政科技投入,进而产生更多高质量的高科技成果,并最终为我国综合国力的提升添砖加瓦。

我国要力求实现向创新型国家的转型,这个过程势必有艰难险阻,但是我们必须时刻提醒自己要不断增强自主创新能力,不断提升自主创新在科技发展道路中所占据的地位。同时,要坚定地将政府作为我国科学技术发展的主导力量,利用政策性优势促进产学研相结合,进一步增加财政科技投入,使得财政科技投入保持较高增速。此外,我国还要注意优化投资结构,实现财政资源,特别是科技投资的优化配置。