财政“省直管县”改革对企业创新能力的影响

2022-05-19肖怡之暨南大学

文/肖怡之(暨南大学)

一、引言

创新是驱动经济增长的力量之一,尤其是进入产业结构调整时期,重要性日益显著。结构性调整阶段,国家更注重依靠创新驱动的引领性发展。企业作为重要的微观主体,其创新水平不仅与该企业的市场竞争能力息息相关,也能促进市场经济增长。新时代我国追求的是高质量的发展,习近平总书记强调,创新是引领发展的动力,产业结构调整时期,施行多年的财政省直管县改革是否符合新时代的发展要求,是否符合培育战略性新兴产业需要企业层面的证据。因此,研究企业创新能力影响因素和相关作用机制具有一定的现实意义。

政府在经济发展和创新推动上扮演了极其重要的角色,财政省直管县改革的进行则为我们剥离其他因素,研究政府财政体制改革影响企业创新能力提供了一个很好的契机。改革一方面调动了县级政府发展经济的积极性和主动性,创造更有利的投融资环境和企业经营环境,影响企业的研发投入和创新绩效。另一方面改善了县级政府的财政困境,增强了县级政府促进当地经济,支持企业创新的能力。对政策研究者和制定者而言,我们有必要通过实证检验评估财政省直管县改革的影响。

本文在以下几个方面有所贡献:首先,本文提供了研究财政省直管县效果的另一视角,丰富了相关文献,考察已经实行20 年的改革与现今经济新常态的相适性,加深了对于财政省直管县改革的理解。其次,本文基于我国财政分权制度和晋升锦标赛理论,将财政体制改革下政府采取各项政策手段的动机与创新激励结果联系起来,加深了对政府行为的理解,为政策制定提供参考。最后,本文将财政省直管县改革视为一次准自然实验,避免了内生性问题,结合宏观与微观层面,丰富了财政政策与企业行为的研究。

二、文献回顾

(一)文献综述

1994 年底,全国除海南省外建立起的“中央——省——市——县——乡镇”政府层级机构浮现出诸多问题,庞明礼(2007)得出市管县体质存在“城乡悖论”“财政悖论”和“效率悖论”。为解决县域财政困难、城乡发展不平衡问题,激发县域经济活力,我国从2002 年开始以试点的方式开展“省直管县”财政体制改革。相关研究主要聚焦改革是否达到了最初推行的目的(傅光明,2006),大多数学者肯定了财政省直管县的促进作用。部分学者着眼于企业,从微观层面分析省直管县改革的作用与影响(王小龙、方金金,2015;李广众、贾凡胜,2019)。但在“创新驱动发展”的经济新常态下,检验已经施行20 年的财政省直管县改革是否符合新时代的要求,现有文献少有涉及。

为推动创新、使创新成果达到最优,政府会采取一系列的政策手段如政府补助和税收优惠。部分学者认为研发费用税收优惠对企业研发投入、产出、创造有利的融资环境等具有促进影响(Kasahara 等,2014)。但也有学者认为只有在一定范围内税收优惠政策起到积极作用。政府补助与企业创新之间的正向激励作用机制一是直接补贴改善了企业自有研发资金不足问题,降低研发风险;二是政府补贴往往不足以弥补某一研发项目所需全部资金,但能促进企业增加额外的研发投入,但也有学者认为政府补贴可能会替代私人研发投资(安同良等,2009)。

对文献的梳理可知,财政省直管县的研究重点首先是改革对区域宏观经济、政府财政和税收等方面的直接影响,来自微观层面及聚焦财政省直管县如何具体的影响微观企业行为的研究较少。其次是政府宏观政策对于企业创新行为的影响经久不衰,以研究政府补助和税收优惠为主。本文从县域企业创新能力的微观角度出发,考察财政“省直管县”这一实行近20年的改革与现今经济新常态的相适性,为其注入新的活力。

(二)研究问题

我国地方政府在推动地方经济的发展中扮演了极其重要的角色,晋升锦标赛理论认为地方政府官员出于自身仕途考虑,有强烈的动力发展当地经济,地区间激烈的竞争推动当地经济发展(周黎安,2007)。政府为促进本地经济而建立起的财政竞争关系,会作出有利于当地经济增长的行为和决策(徐现祥、王贤彬,2010)。企业创新是驱动经济增长的力量之一,尤其是进入产业结构调整时期,重要性日益显著。因此地方政府有动机关注并促进辖区内企业的创新投入产出,增加财政支出,支持辖区内企业的创新研发。

从“省——市——县”到“省——县”,一方面减少的政府层级提高了管理效率,调动了县级政府发展辖区内经济的积极性;另一方面县级政府资金调度和补贴及时,提高了财政支出效率,县级政府在税收分享中比例增加,增强了县级政府自我积累和自我发展的能力。因此改革后县级政府更有能力和动力促进当地企业的创新活动,推动当地经济发展。但由于政府官员绩效与当地经济发展水平挂钩,县级政府为了在短时间内作出明显的成绩,在采用政策工具时会以能够快速出创新成果的企业作为帮扶对象。而企业为了获得政府支持,会加大能够短时间内出成果的创新活动研发力度,发生策略性创新行为(黎文靖、郑曼妮,2016)。

基于以上分析,本文将进行以下研究工作:第一,受到财政“省直管县”改革影响的企业,创新能力是否提升;第二,这一影响结果在不同行业企业中是否有所差异;第三,分析改革的影响机制是经济环境改善、政府补贴还是税收优惠。

三、研究样本与数据

(一)样本选择

考虑改革开展的时间,本文选择2002-2019 年沪深A 股上市公司作为研究样本。专利数据及企业财务数据来源于国泰安数据库,省直管县改革县(市)名单及改革实施时间来源于各省级政府官方网站相关文件及现有文献,县域层面数据来源于国研网统计数据库。删除金融类公司,ST 企业,再剔除注册地属于自治县内的企业及注册地所在县(市)在样本期间进行了撤县设区等其他行政区域变化的企业,最终得到的研究样本包含858 家公司,7084 个观测值。

(二)变量定义

本文以企业专利申请数量衡量企业创新能力,patent=ln(企业当年申请专利数量+1)。专利与企业研发投入具有强相关性及易得性,能有效衡量技术创新(Scherer,1965)。专利申请数量则排除了专利授权由于其他原因被取消的情形,更能及时反映企业真实的创新水平(Griliches,1990)。以企业发明专利申请数量衡量企业的核心创新能力,intention=ln(企业当年申请发明专利数量+1)。

本文设置虚拟变量direct 反映企业所在地是否为财政省直管县,划分处理组和对照组,上市公司注册地点是否属于进行财政省直管县改革的县(市),属于的direct 取值为1,否则为0。再设置虚拟变量time 反映财政省直管县改革的进程,改革前取1,改革后为0。以上两个虚拟变量的交互项did=direct*time,衡量财政省直管县改革对于企业创新能力的影响。

四、实证分析

(一)全样本回归

本文使用双重差分模型,将财政“省直管县”改革视为一次准自然实验,研究改革前后省直管县辖区内企业的创新能力变化情况,回归模型如下:

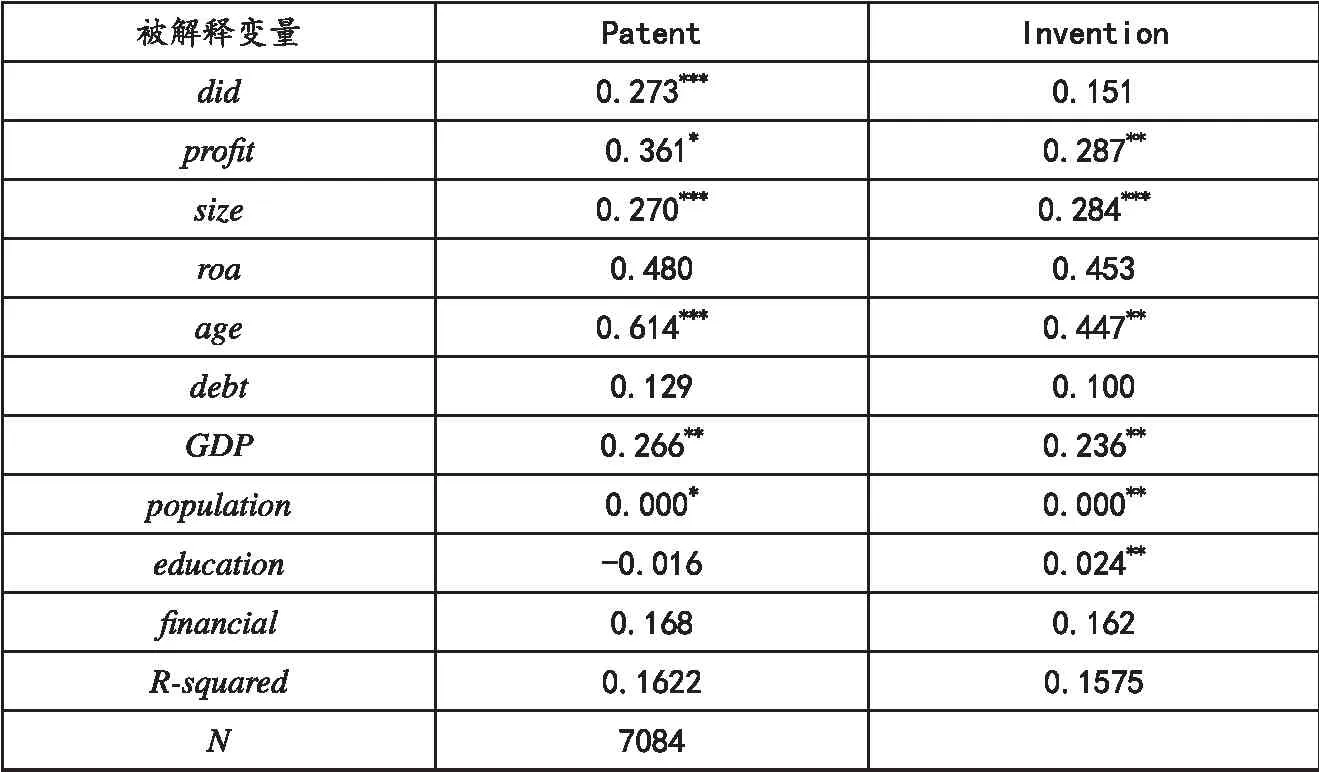

被解释变量为Patent 时交乘项系数显著为正,改革提高了县域内企业申请专利数量,有效促进了企业创新能力的提升。公司规模、年龄越大,盈利能力越强,创新能力相对更强,符合大多数学者的研究结果。在县域经济指标中,经济发展水平对企业创新能力的提升有积极影响。被解释变量为invention 时,交乘项系数并不显著,本文没有足够证据表明财政“省直管县”改革对企业核心创新能力的提升有显著效果。

(二)分组检验

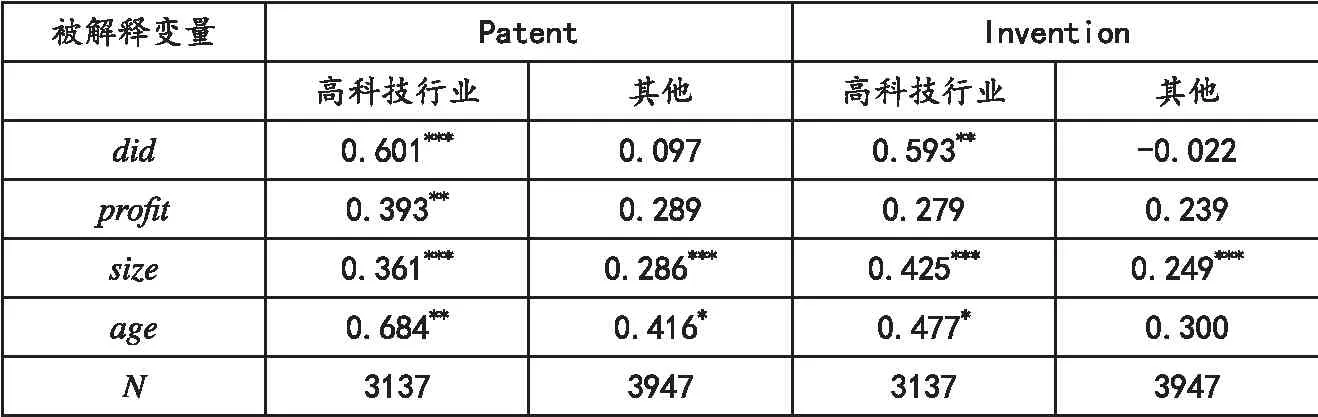

科技行业是知识与技术密集型行业,产品要求高迭代快,市场竞争激烈,对科技的创新进步有更高的要求,科技型企业拥有较强的创新能力,是推动科技进步、实现技术创新的重要力量。本文进一步研究在高科技行业和非高科技行业中,改革对企业创新能力的影响差异。回归结果如表1、表2 所示,受篇幅所限不展示部分控制变量。

不论被解释变量是patent 或invention,交乘项系数都仅在高科技行业中显著为正,财政省直管县改革对高科技行业企业的创新能力具有积极影响。并且这一影响不仅体现在创新成果的“数量”上,也体现在“质量”上,真正推动了企业的技术进步,提升了核心竞争力。

表1全样本回归

表2分组回归

(三)中介效应检验

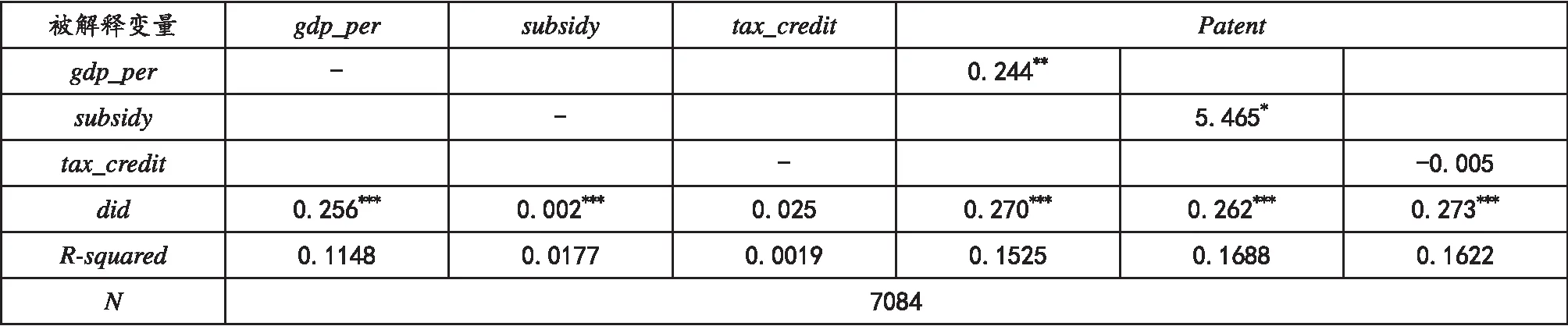

本文通过Goodman 中介效应检验法分析效应的具体路径。以Ln(Gdp/县域总人口)衡量外部经济环境;本文设置外部经济环境gdp_per、政府补贴subsidy、税收优惠tax_credit 作为中介变量,以公司所获补贴收入/企业总资产衡量政府补贴,以(所得税费用-递延所得税费用)/息税前利润衡量税收优惠指标。

由于gdp 在主回归中作为控制变量使用,因此以gdp_per 作为中介变量进行中介效应检验时为防止共线性的影响,删去gdp 这一控制变量。以subsidy、tax_credit 为中介变量时保留。结果如表3 所示,受篇幅所限不展示控制变量。

gdp_per 相关系数均显著,这表明财政“省直管县”改革通过提升县域经济发展水平影响企业创新能力。subsidy 的系数均显著,表明财政“省直管县”改革通过增加政府对企业的补贴影响企业的创新能力,补贴相对数额越大,对企业创新能力的促进作用也越大。tax_credit 相关系数均不显著,使用Sobel 检验, Z 值小于1.96,中介效应并不显著,不能证明税收优惠的中介作用。

五、结语

本文利用双重差分法,研究财政“省直管县”改革对于企业创新能力的影响,从企业微观角度检验这一历时20 年的改革政策与新时期产业结构调整、创新驱动发展的相适性。首先,财政“省直管县”改革能够促进企业创新能力的提高,但对企业的核心创新能力提升效果有限。其次,改革对高科技行业企业的创新能力及创新质量具有积极影响,非高科技行业企业则不然。最后,本文发现财政“省直管县”改革通过提升人均GDP 改善经济环境,增加政府补贴额度等方式提高企业创新能力。

表3中介效应检验

财政“省直管县”改革直到今天依然具有活力和生命力,地方政府应更好地使用下放的财政权力,为创新驱动发展战略提供支持。财政“省直管县”改革对于企业核心创新能力的影响不够,因此政府在采取补贴等政策方式时应注重甄别,有针对性地发放补贴。本文样本大多数为大中规模国有企业,财政“省直管县”改革对小型企业、其他所有制企业影响如何,这也是后续研究可以完善和探索的地方。