基于生命周期的风险分析与伴随式保险规划

2022-05-17复旦大学风险管理与保险学系

许 闲 复旦大学风险管理与保险学系

人的一生从出生到老年,在不同人生阶段扮演着不同的角色,也面临各式各样的选择和风险。譬如,每一个个体在少儿时期,自主能力较差,遭受意外风险的概率较高;入学读书时,其个人的教育支出增加;初入社会,该个体将独立承担经济支出,也承担更沉重的社会压力;结婚后,个体肩负“上有老下有小”的家庭重责;步入老年生活,个体仍需解决健康风险、养老规划等问题……同时,社会环境动荡和政策背景变化正在产生更多不确定性,由此带来风险敞口的转变。因此,本文所探讨的伴随式保险是指基于人的全生命周期,通过预判各个人生阶段的潜在风险,并综合考量健康状况和财富状况,进行跨时间、跨财富的保险配置,形成伴随式风险管理规划,最大化保险在整个生命周期的效用。

一、人生阶段式风险预判

当下,三孩政策全面开放,子女教育支出、医疗支出增加,中年人的家庭负担持续加重;同时,人口预期寿命逐渐延长,面对养老金缺口问题,中国正经历由第一支柱主导向第二、第三支柱转移的过渡期,养老风险逐渐显现……社会环境和政策环境的变化映射到人生的各个阶段,带来相应的潜在风险变化。本文将人的一生按照事件划分为“幼儿无忧”“入学读书”“步入社会”“成家立业”“事业有成”和“老年生活”六个阶段,基于健康历程和财富历程,预判各年龄段可能存在的支付压力和健康、财富等风险。

(一)“幼儿无忧”阶段

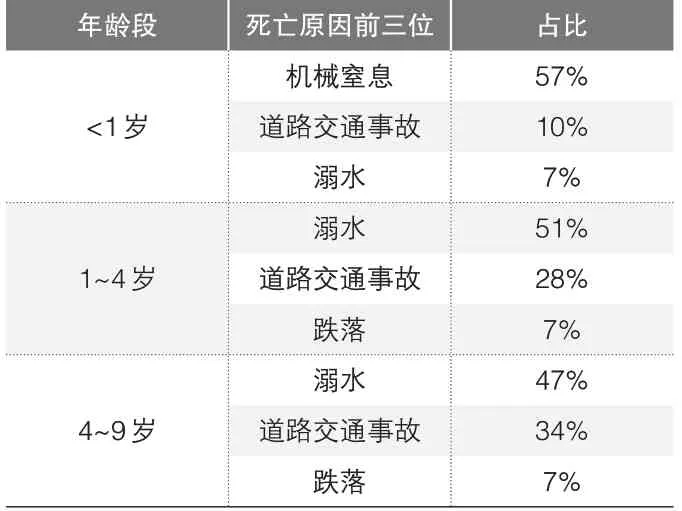

本文将人的一生中的0~9岁划分为“幼儿无忧”阶段。婴幼儿群体的死亡率虽然逐渐降低却仍然较高,生活模式与消费模式单一,但生活用品支出较高。

健康方面,伴随时代进步,幼儿群体健康状况不断改善,但仍需谨防道路交通意外、溺水等“隐藏杀手”。过去几十年幼儿群体死亡率有显著下降,然而,表1显示,溺水和道路交通事故仍然是造成少儿夭折的重要原因。

▶表1 2010—2015年中国0~9岁儿童各年龄段死亡前三位原因

财富方面,目前我国婴幼儿用品行业普遍价格过高,婴幼儿的奶粉、尿布等生活必需品支出已经占据家庭支出的很大一部分,成为严重的家庭负担。Nielsen数据库的整理数据显示,2020年,中国母婴育儿支出整体占家庭收入比重达28%,低收入家庭支出占比接近45%,中等收入家庭支出占比也超过30%,成为中国家庭支出的重要负担(前瞻研究院,2022)。

(二)“入学读书”阶段

本文将一生中的10~19岁划分为“入学读书”阶段。青少年群体有较低的患病率,但心智尚未成熟的他们很可能遭遇意外伤害,同时昂贵的教育支出将带来沉重的家庭负担。

健康方面,青少年群体健康状况良好,抵抗力高,患病率整体较低。但随着亲子游逐渐成为家庭活动的热门选项,众多家庭选择在暑假等时间安排亲子游来加强家庭成员之间的沟通与交流,这也加大了家庭面临意外事故的风险。

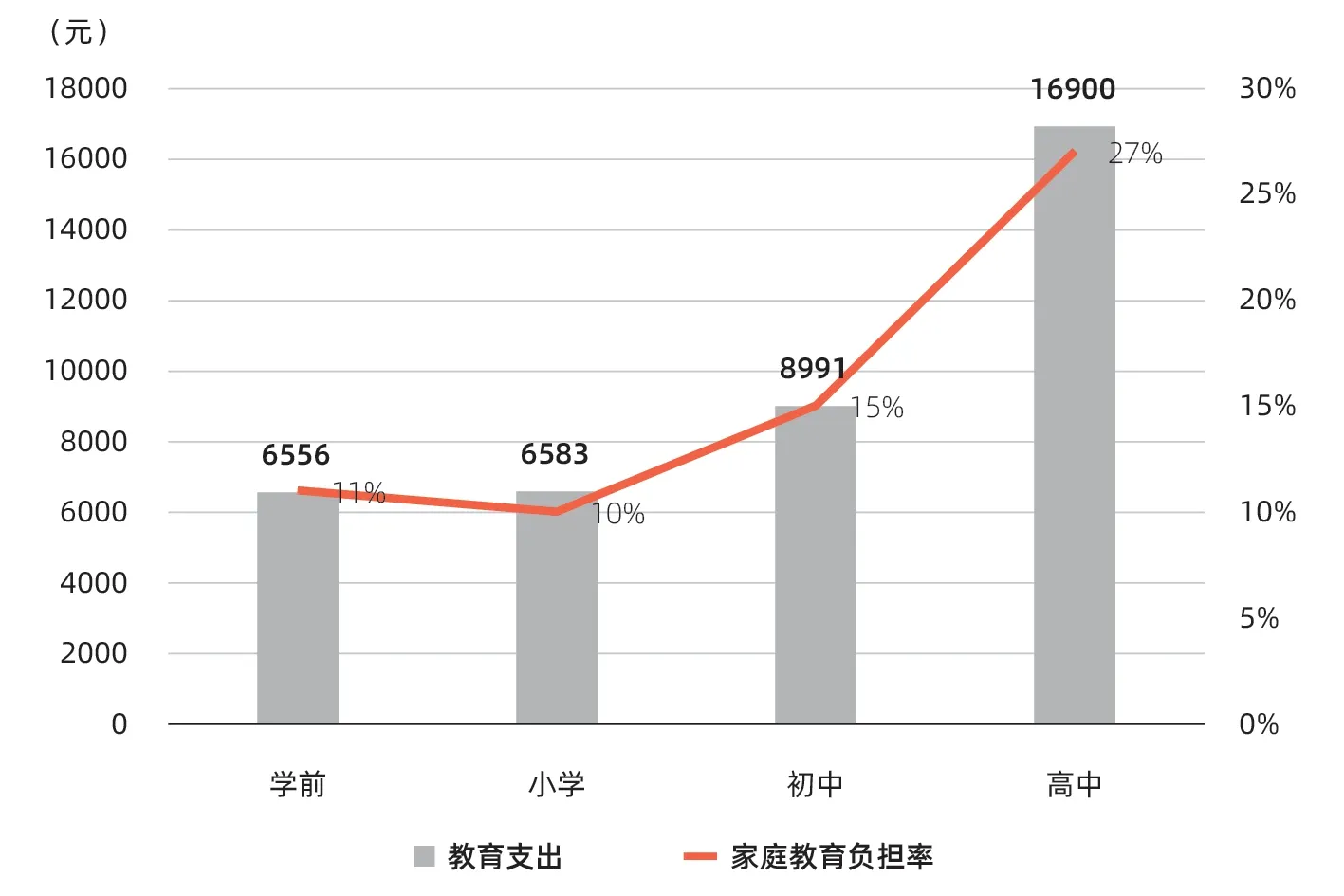

财富方面,图1显示,家庭教育负担占比在大学前的各学习阶段均超10%,总体呈上升趋势,并在高中阶段有显著增长,平均负担达27%。可见,随着教育成为当下青少年支出的主要构成部分,家庭面临严重的教育支出负担。

(三)“步入社会”阶段

本文将一生中的20~29岁划分为“步入社会”阶段。随着社会的变迁和人们受教育程度的提升,大部分人会在这一阶段步入社会。

该年轻群体依然有着较低的患病率,并且,刚刚步入社会的他们没有太多的家庭负担,虽然没有太多存款,但有着多元丰富的消费需求。

▶图1 家庭教育负担统计

▶图2 年轻群体消费支出排名

健康方面,年轻群体未曾经历较大的生活和工作压力,身体也未出现较为严重的损耗,整体健康水平正处于人生的黄金阶段,对健康的担忧较少。而在财富方面,年轻群体的整体特征表现为收入低而支出较高,可支配余额平均约2000元。图2显示,年轻群体总消费支出主要用于教育培训和住房。保险支出中,年轻群体主要缴纳社会保险,对商业保险的购买意愿较低且支付能力不足。

(四)“成家立业”阶段

本文将一生中的30~39岁划分为“成家立业”阶段。如今,全国初婚年龄为25~30岁,一线城市晚婚现象更为明显。2005—2018年,上海平均初婚年龄从25.3岁推迟到30.65岁,女性推迟幅度更大,从23岁推迟到28.81岁,推迟了近6岁。因而,在三十而立这个年龄阶段,他们作为家庭中流砥柱,正串联着全家的生活轨迹。“上有老”,需养老护理,让操劳了一辈子的爸妈安享晚年;“下有小”,要安排课外教育、兴趣培训,不让孩子输在起跑线上。对于自己,夫妻生活,社交娱乐,正当事业起步、大展鸿鹄之志时。

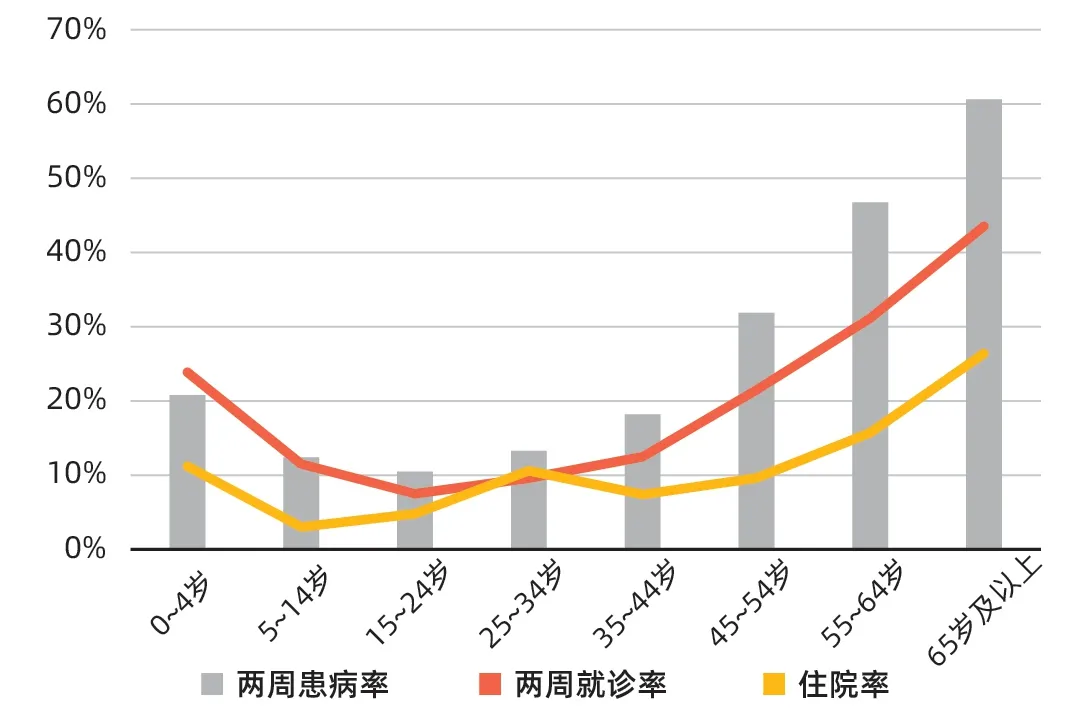

健康方面,由图3可见,30岁正是身体的转折点。30岁之后,患病率大幅上升,但就医率反而低于患病率。此时,也许事业刚刚起步,而身体已经发出“预警”。

财富方面,图4显示,该群体收入水平有所上升,收入在10万~30万元的家庭占44.6%,但面临房子和孩子两座“大山”,家庭压力仍然较大。

(五)“事业有成”阶段

本文将一生中的41~59岁划分为“事业有成”阶段。人到中年,子女长大或已步入社会,不再需要每时每刻操心,随着收入增长且趋于稳定,生活变得顺畅并富有成就感。

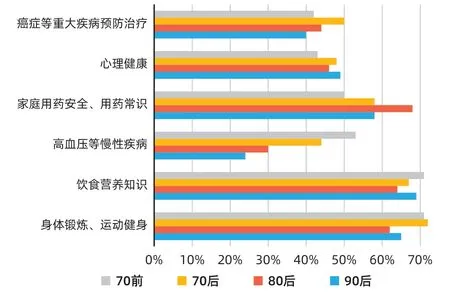

财富方面,中年人群收入水平更上一层楼,职场有成就,回家有房有车,家庭负担不再如此沉重,逐渐开始享受前半辈子的拼搏成果。在生活中,他们可以追求更多元的消费方式,关注投资理财及未来的财富分配。然而,在健康方面,由于年轻时候的不健康作息,又伴随着身体机能逐渐衰退,亚健康已成为中年人群一大担忧。以前只有老年人才患的慢性病正在一步步地年轻化,其中,一线城市白领的亚健康率高达76%(当代学生,2010)。图5显示,随着消化系统、肺部和肝脏健康预警增加,他们对癌症和高血压等疾病更为关注。

(六)“老年生活”阶段

本文将一生中的60岁及以上划分为“老年生活”阶段。至2020年底,60岁及以上人口超2.64亿人,占比18.7%(中国统计年鉴,2021),预计2035年将增加到4.18亿人,占比28.7%。当前,我国已经是世界上老龄人口最多、老龄化速度最快的国家,并仍处于人口老龄化快速发展阶段。伴随着人口老龄化进程不断加快,老年人群面临严峻健康风险的同时,养老金同样是一大隐忧。

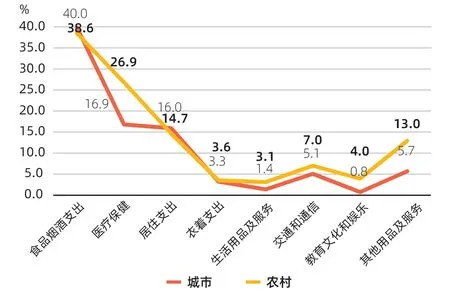

健康方面,随着年龄的增加和慢性病、癌症等患病率的提升,老年人群对健康生活更加渴望。图6显示,老年人生活支出主要用于健康饮食及医疗保健。此外,照护服务成为城乡老年人消费的重要项目。从具体服务项目来看,38.1%的老年人需要上门看病服务,12.1%的老年人需要上门做家务服务,11.3%的老年人需要康复护理服务。

财富方面,老年群体退休后,收入来源骤减。然而,当前社会的基本养老金替代率约为44%,大大低于许多国家60%的标准,养老金替代率水平难以维持退休后的生活水平。同时,随着我国城镇化进程的加速及年轻群体择业流动性的增强,越来越多的老年人独自居住,使得独居老人的数量不断增加,居家养老、社区养老模式面临挑战。

二、伴随式保险规划

▶图3 2018年城市居民患病就医频次

▶图4 不同年龄人群的家庭年收入水平

通过对人生进行阶段式、分角度的风险分析,我们可以发现,以健康和财富特征为标志的人生阶段在潜移默化中带动风险转移。总体而言,以人的一生为坐标横轴,我们的健康曲线和财富曲线大致均呈倒U形。我们的身体健康状况,从婴幼儿夭折概率较高的意外期,到青少年发病率较低的黄金时期,再到身体机能衰退的下坡期,顺从自然生理的规律性。我们的个人财富,从没有收入但支出高昂,到步入社会后事业渐成,再到老年生活与养老规划,符合跨代际、跨周期的财富分配模式。因此,为了应对人生各阶段风险,保险作为一种天然的风险管理手段,可以对人的一生的生命周期进行全阶段、全流程、全方位的风险管理安排。本文将之称为伴随式保险规划,其主要内容如下:

1.幼儿时期,需要提前进行健康管理与长险布局。幼儿本身没有任何收入与支出能力,其收入与消费特征取决于监护人。因此,从家庭整体角度出发,我们在为幼儿配置保险时,应追求与家庭整体风险水平相适应并更具合理性的配置方式。过去几十年,幼儿群体健康状况不断改善,但相对于青少年,较高的死亡率仍是最主要的健康特征。因此,我们应当配置包含有癌症疾病的重大疾病险与医疗险,以预防高额医疗费用支出;同时,配置意外险可以预防交通意外和溺水意外造成的家庭损失。此外,幼儿时期保险价格相对便宜,为幼儿群体购买年金型和储蓄型保险产品更为划算。

2.青少年时期,通过配置教育年金提前转嫁教育成本,并注重意外风险隐患。短期内,针对亲子游的特征,购买家庭联合的旅游意外保险能更好应对家庭面临的意外风险。同时,聚焦长期视角,为支付青少年群体较高的教育费用,家长可以通过提前为子女购买教育年金保险实现风险转嫁。

3.刚步入社会时,应注重投资理财,通过特定险种激发保险购买意愿。初入社会的年轻群体健康水平高,但收入和消费水平不能良好匹配,导致商业保险购买意愿相对不足。面临租房压力或严重的房贷负担,年轻群体可以通过配置新型的带有理财功能的投连险和万能险,同时满足风险保障和资产增值的需求。此外,宠物保险、碎屏险等新概念保险将更符合年轻群体的个性需求,激发保险购买意愿。

4.步入婚姻后,则需进行家庭式保险规划,前置健康风险管理计划。作为家庭中流砥柱的这一人群,应注重家庭保险规划,从父母、自己、儿女三代出发进行综合性风险配置,优化保险方案,减少重复性保险配置并提高配置效率;同时,可通过安排定期寿险,以较低价格保障自身遭受意外事故导致家庭收入中断的风险;还可购买附加体检等健康管理服务的保险产品,尽早发现身体异常,前置健康风险管理;在人口老龄化和低生育率背景下,也应及早开展养老生活布局,配置养老年金产品。

5.事业有成时,应注重前置健康风险管理与养老生活安排。中年群体面对日趋下滑的身体状况,通过医疗保险、重疾保险等转嫁健康风险,同时结合保险附加的助眠、慢病管理等生活健康服务,接受合理的生活建议,从而更专业地监测、改善亚健康状态。此外,中年群体应着重关注收益率较高的投资型保险,充分发挥积蓄的财富价值,合理安排财富跨期分配,不浪费当下及未来资源,在养老时分担子女压力。

6.老年生活时期,通过养老年金从容应对养老生活,借助医疗、护理等服务康养晚年。经由前期养老年金和护理保险安排,老年人群收入需求和长期养老需求可得到满足,并借助家庭护理、日常护理等多种护理形式,提升老年生活质量。高净值老年人群还可以通过保险配置解决遗产分配问题,实现个人财富的安全与保值增值。

▶图5 不同年龄关注的健康知识

▶图6 城乡老年人消费结构