法务会计工具在财务造假识别中的应用

2022-05-15刘宇靖

摘要:近年来,我国上市公司财务造假事件频发,因此对上市公司财务舞弊风险识别尤为重要。财务造假不仅仅损害投资者利益,更是扰乱市场秩序,破坏市场公信力。混乱的市场秩序、接连不断的造假事件会使得海内外投资者畏于向我国的各大上市公司投资,这对处于经济转型的中国来说是一种无法估计的损失。本文以康得新集团为例,验证Beneish模型、Altman Z-Score模型和本福特定律三种西方常用的财务舞造假别模型对我国上市公司的适用情况。

关键词:财务造假;Beneish模型;Altman Z-Score模型;本福特定律

1 引言

财务造假是指对财务报表项目不按照会计准则进行如实填列,进行人为主观的修改来欺诈报表使用者。目前我国财务造假的手段主要包括利用关联方交易、虚构业务等来虚构收入,或者随意计提存货跌价准备、虚增在建工程费用、随意计提应收账款坏账准备来虚构资产以及虚构利润等。虽说财务造假不是一个新现象。但是近年来我国财务造假案件层出不穷席卷各个行业,先有乐视网财务造假十余年,后有万福生科、康美药业巨额造假事件。财务造假不仅仅损害投资者利益,更是扰乱市场秩序,破坏市场公信力。混乱的市场秩序、接连不断的造假事件对我国经济发展是巨大的阻碍。工欲善其事必先利其器,目前国外已有多种舞弊识别模型,但其对我国上市公司的适用性还有待探究。本文以康得新集团为例,来验证M-Score、Z-Score、本福特定律三种西方财务舞弊识别模型对我国上市公司的适用情况。

2 康得新简介

康得新全名为康得新复合材料集团股份有限公司,成立于2001年,主要从事高分子复合材料、光学膜等的研发、生产和销售。目前,拥有四大生产基地,下辖30余家子公司,分支机构遍布8个国家、产品出口全球80多个国家和地区的国际化产业集团,既是全球预涂膜的领导企业,也是世界光学膜的领军企业(康得新2018年年度报告)

巅峰时期康得新曾打破了日、韓等国对中国大陆光学膜市场的垄断,被誉为中国材料界的华为。但就是这样一个看似前途似锦的新兴企业在2019年,手握150多亿元的账面资金,却无力偿还15亿元的债券,引起了证监会的关注,随后康得新被监管部门立案侦查。根据证监会认定,2015年1月至2018年12月,康得新通过虚构销售业务、虚构采购、生产、 研发、产品运输费用等方式,虚增营业收入、营业成本、研发费用和销售费用。2021年5月31日康得新正式摘牌,其创始人钟玉也因涉嫌挪用资金被依法刑拘。

3 文献回顾与研究假设

文章涉及三种模型在西方实务界得到广泛使用,但是在学术界,各大学者对其适用性意见不一致。Beneish 模型是由Messod Daniel Benish教授(1999)[1]提出来的,模型通过公司的部分财务比率进行分析,为公司打分,又称之为M-score模型。其包括五变量和八变量两种计算方式。此模型被广泛用于欧美金融市场。Beneish模型是浑水公司和GMT公司财务识别的重要工具之一,它因成功预判了安然公司的造假,打响了其在国际市场的知名度。后来浑水公司关于“瑞幸咖啡”的财务舞弊做空报告公布后,M-score模型被更多国人所知。然而也有研究表明M-Score模型不适用于我国A股市场。[2]Z-score模型是一种多变量预测财务风险的模型,由Edward Altman教授在1968年提出,此模型选择了5种基本的财务比率,并根据按序排列的判别函数,为每一种比率确定了对企业破产的影响程度。[3]M-Score模型和Z-Score模型都是借用相应的财务比率来进行计算得到的值。M-score侧重于评估财务操纵的程度,Z-Score侧重于检验企业有没有破产的可能性。本福特定律,揭示的是统计学规律,后来被国外学者引入审计领域。国内学者也认为会计数据在一定情况下、一定程度上符合本福特定律。[4]据此提出以下假设:

假设1:Beneish模型不能有效检测康得新财务报表舞弊行为。

假设2:Altman Z-score 模型不能有效检验康得新财务报表舞弊行为。

假设3:Benford’s law模型不能有效检验康得新财务报表舞弊行为。

4 研究设计与样本选择

本文所引用的数据来源于康得新(002045)2014年~2018年年报,以及CSMA数据库公司研究板块,得到康得新2014年至2018年四年造假期间每年年报中的财务报表以及公司市值等数据[5]

4.1 Beneish M-Score模型

其包括五因子和八因子两种模型:

M-Score(1)=-4.84+0.92*DSRI+0.528*GMI+0.404*AQI+0.892*SGI+0.115*DEPI–0.172 *SGAI–0.327*LVGI+4.679*TATA

M-Score(2)=–6.065+0.823*DSRI+0.906*GMI+0.593*AQI+0.717*SGI+0.107*DEPI

根据Beneish(1999),若M-Score大于-2.22表示公司有财务造假嫌疑。

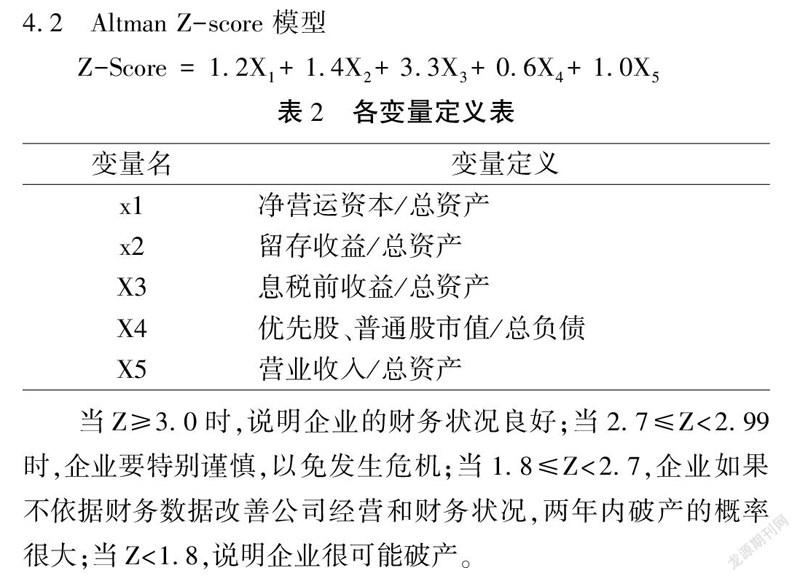

4.2 Altman Z-score 模型

Z-Score = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 1.0X5

当Z≥3.0时,说明企业的财务状况良好;当2.7≤Z<2.99时,企业要特别谨慎,以免发生危机;当1.8≤Z<2.7,企业如果不依据财务数据改善公司经营和财务状况,两年内破产的概率很大;当Z<1.8,说明企业很可能破产。

4.3 本福特定律

本福特定律揭示的是统计学规律。在自然的,真实的一组数据中,当其首位数1至9出现的频率并不是相等的,其出现的概率随着首位数数值的增加而下降。我们可以更具这个方法去验证企业财报数据是否符合这一个定律,来验证企业是否有造假的行为。

P(n)=log10(n+1/n)

相似性判断方法:

(1)Z检验:Nigrini M.(1996)提供了z检验来检验各频数是否服从本福特分布

Z=(|p0-pe|-1)/2n

在95%的置信区间的情况下,如果z<1.96,那么首位数为i(1-9)的这个频率是可信的,那么Z检验就会写上TRUE,反之不可信为FALSE

(2)余弦相似性:大于90分为符合,小于90分为不符合

5 结果分析

5.1 Beneish M-Score模型

在2015年、2016年以及2018年DSRI均在1.1以上,说明这三年应收账款与营业收入的比率有所上升。2017年属于一个低谷时期为0.72小于2016年说明之前的虚增收入在本年度有所减少。2015年、2016年以及2018年毛利率指数大致相同。2017年毛利率值较小为0.61。說明2017年公司毛利率相比2016年有一个明显下降的趋势。根据公式定义可知若AQI的值小于1.0则表示资产质量下降。康得新这四年的AQI除了第一年小于1.0外,其余三年全部大于1.0而且在2017年数值达到2.5的峰值。在2008年、2009年、2012年和2013年超过1.0标准,表明营业收入和销售费用、管理费用增加,所以我们有必要怀疑康得新的行政效率。2018年SGAI下降至0.78。LVGI变量以长期负债和短期负债与总资产的关系来表示外部负债之间的关系。杠杆指数的上升清楚地表明该公司有操纵收益的倾向。康得新公司在2017年突破1.0,达到1.16。在所有其他年份,这个变量数值都是稳定的。TATA表示应计收益总额与总资产之比用于计算持续经营的收入和经营活动的现金流,在2015-2018四年,这个变量的值都是负值,表明该公司没有从其他任何来源获得利润。

从分析结果中我们可以看到,2015-2018年之间,康得新的M-score八因子模型在这四年间均小于-2.22,五因子模型在2016年为-2.19738接近-2.22。这表明,总体上康得新在这四年没有财务造假。通过Beneish M-Score模型,我们并不能合理判断康得新在2015-2018年操纵收益,进行财务造假。

5.2 Altman Z-score 模型

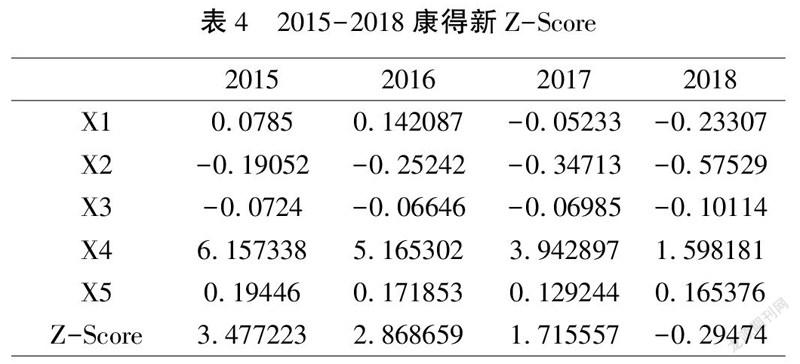

在2015-2018年X1的值整体较低,在2017和2018年为负数。这表明康得新资产流动性差。四年X2全为负数表明康得新在这四年间没有利润的积累和未分配利润,会计期间可能处于亏损状态,而且X2越低表明公司的盈利能力越差,作为一家高科技成长型企业通常来说盈利能力应该高于业内一般公司,康得新的反常状态值得引起注意。X3反映企业的盈利能力和经营效率,2015-2018的值分别为全为负数,这再次表明康得新的盈利能力和财务杠杆水平低。X4四年间比率越来越小表明公司的价值不断变小,遭受破产的风险不断变大。X5这四年总体来说比较稳定无较大幅度的波动。

2017年,2018年Z-Score.均小于1.8,表明公司有可能将在未来两年内破产。虽然在2015年、2016年Z-Score属于一个正常范围,但在这四年中Z-Score呈现一个断崖式跌落。所以通过Z-score模型,我们可以预测康得新存在破产风险,与实际相符。

5.3 本福特定律模型

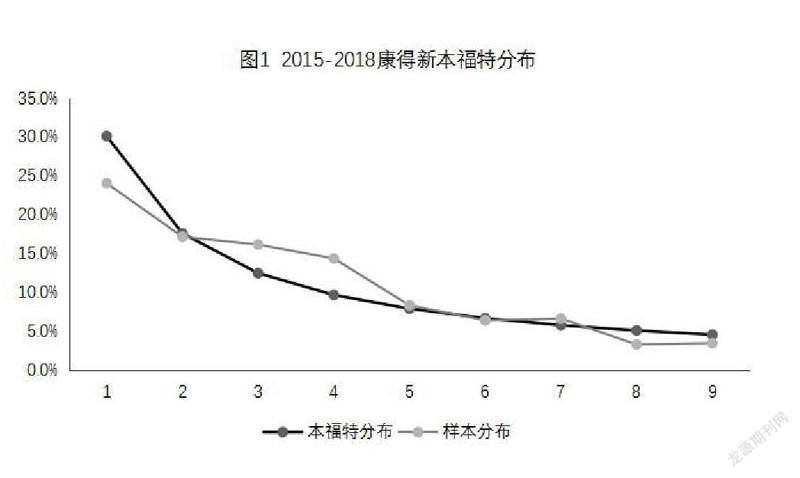

由表5可知,数字2、5、6、7符合Z检验,1、3、4、8、9不符合Z检验。KS判定结果为不符合。相似程度分值<90分,所以可得样本数据不符合本福特定律。通过图1折线图也可以看出样本分布,与正常的本福特分布存在一定的的出入,所以康得新可能存在造假行为。

6 结论与建议

本文的研究目的是利用康得新集团在2015-2018年的数据来检验Beneish M-Score、Z-Score和本福特定律对舞弊识别的有效性。通过上述分析可知,Beneish M-Score模型不能检验出康得新的舞弊行为,但其个别指标可以看出康得新集团的经营状况、Z-Score和本福特定律能够有效的预测康得新的舞弊行为。即Beneish模型的H0假设不能被拒绝,Z-Score模型和本福特定律的H0假设被拒绝。即Z-Score模型和本福特定律在舞弊识别方面的有效性大于M-score。但是这三种模型也都存在一定的局限性。本福特定律只能通过大量样本识别所有数字,不能明确指出舞弊的具体位置。M-Score模型是一个概率模型,不能100%准确检验舞弊行为。所以相比较而言Z-score模型适用性更强。

参考文献

[1] Beneish, Messod(1999). A Note on Wiedman’s (1999). Instructional Case: Detecting Earnings Manipulation. Indiana University issues in Accounting Education Vol. 14, No.

[2] 盖天翼. 财务舞弊识别M-Score模型优化研究[D].山东财经大学,2021.

[3] Altman,E.(1968).Financial ratios. Discriminant analysis and the prediction of corporate bankruptcy. The Journal of Finance 23(23):589-609.

[4] 罗玉波.本福特定律在财务审计中的应用研究[J].会计之友(中旬刊),2010,(09):76-78.

[5] 黄世忠,叶钦华,徐珊,叶凡.2010~2019年中国上市公司财务舞弊分析[J].财会月刊,2020(14):153-160.

作者简介:刘宇靖,(1999.7-),女,湖南邵阳人,汉族,在读研究生,主要研究方向会计学。