财务报表分析

——以绝味食品有限公司为例

2022-05-13赵艳北京工商大学

文/赵艳(北京工商大学)

财务报表明晰地显示了企业的财务状况,通过分析企业的资产负债表、现金流量表和利润表,利用分析结果制定相应的战略规划,将有助于提升企业的资金安全和财务管理水平,为企业财务与经营的战略决策提供有力支撑(李启发,2020)。此外,财务报表分析还有助于企业投资者了解企业的盈利水平和发展前景等信息,有助于投资者做出正确的投资决策。显然财务报表分析对企业和投资者而言都十分重要,因而本文根据绝味食品2020年的主要财务指标分析其财务报表,为企业管理者和投资者提供决策依据。

一、绝味食品有限公司概况

绝味食品成立于2005年,总部位于湖南长沙,该公司产品以卤制鸭为核心,发展了其他禽类、畜类、蔬菜类等卤制食品。作为国内卤制品行业的巨头,绝味食品在营业收入和开店规模等方面都遥遥领先于其他企业。2020年,绝味食品聚焦主营业务,在国内很多企业受新冠疫情影响濒临瘫痪的状态下,实现了52.76 亿元的营业收入。以规模作为护城墙的绝味食品门店数量已超13136家,而与其合称为国内“鸭脖三巨头”的其他两大竞争对手周黑鸭与煌上煌门店数量才几千家。尽管晚于周黑鸭和煌上煌上市,但绝味鸭脖自2017年上市后,股价翻了几番,市值已超300亿元,发展势头良好。

二、绝味食品财务报表分析

(一)公司战略分析

1.通过资产结构识别企业发展战略

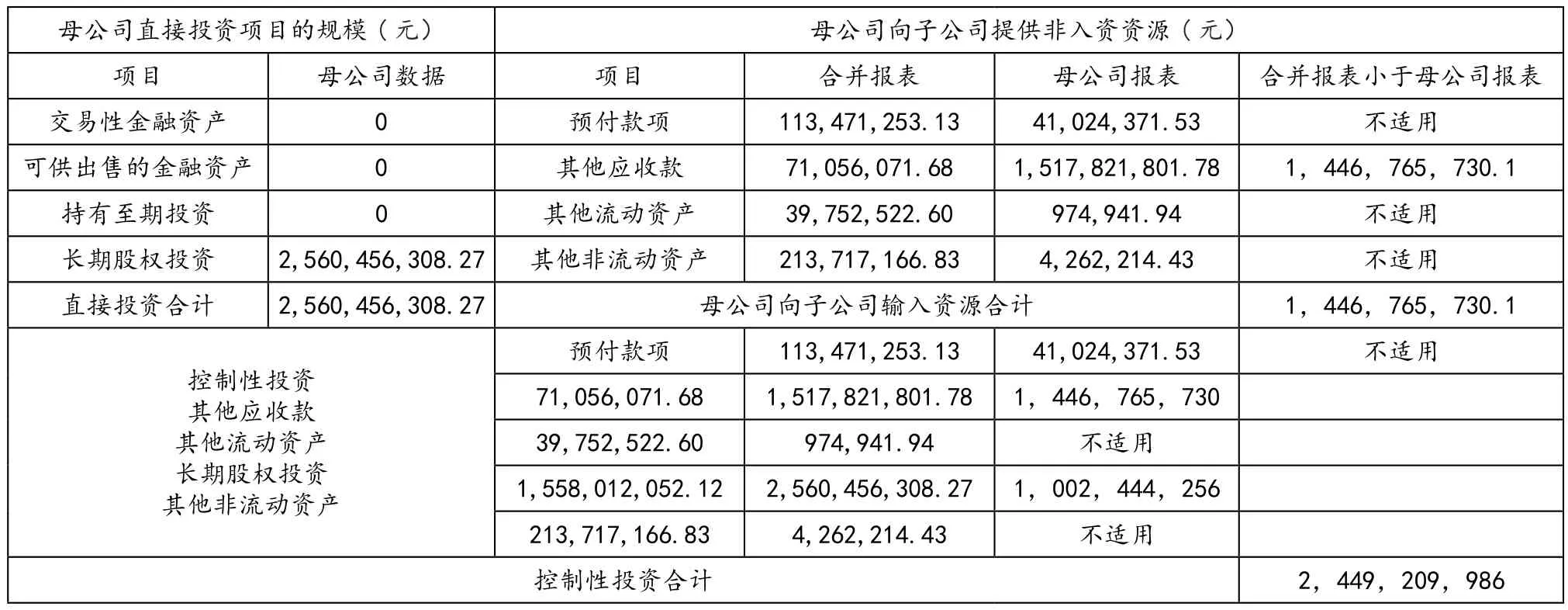

财务报表在一定程度上能反映公司战略情况,可以通过分析企业的财务信息揭示企业战略结构(李建凤,2017)。企业的资产可以分为经营性资产和投资性资产。投资性资产主要包括交易性金融资产、可供出售金融资产、持有至到期投资、长期股权投资和母公司向子公司提供的预付款项、其他应收款、其他流动资产和其他非流动资产等(张新民,2014)(合并报表小于母公司报表表明母公司向子公司提供了投资性资产)。总资产与投资性资产之差为经营性资产。当经营性资产所占比重较高时,企业就是以经营性资产为主的经营主导型企业,反之,则为投资主导型企业。若比重相当,则企业就是经营与投资并重型企业(张婷婷和张新民,2017)。根据表1所示,绝味食品全部投资的基本规模为母公司直接投资与输入子公司的资源总和,约为40亿元,其与总资产的比值约为93%,所以经营性资产仅占7%,绝味食品的投资性资产占了主导地位,属于投资主导型企业。

2.公司控制性投资的扩张效应

控制性投资的扩张效应是控制性投资所带来的子公司资产规模,由合并报表总资产与母公司资产总额的差值来表示,绝味食品2020年资产扩张效应为16亿多元。公司的控制性投资可以由母公司报表与合并报表相对应的预付款项、其他应收款、其他流动资产、其他非流动资产和长期股权投资之间差额的总和确定(合并报表数值应小于母公司报表的数值)。根据表1,可得到控制性投资约24.49亿元,母公司利用控制性投资,取得了约16亿多元的集团资产增长效果。原因是2020年新冠肺炎疫情的影响,公司及时调整市场策略,根据各市场的实际情况,全力支持优秀加盟商逆市开店,适当加快了开店节奏,使得2020年门店净增长达到1445家。

表1 绝味食品投资性资产规模和控制性投资

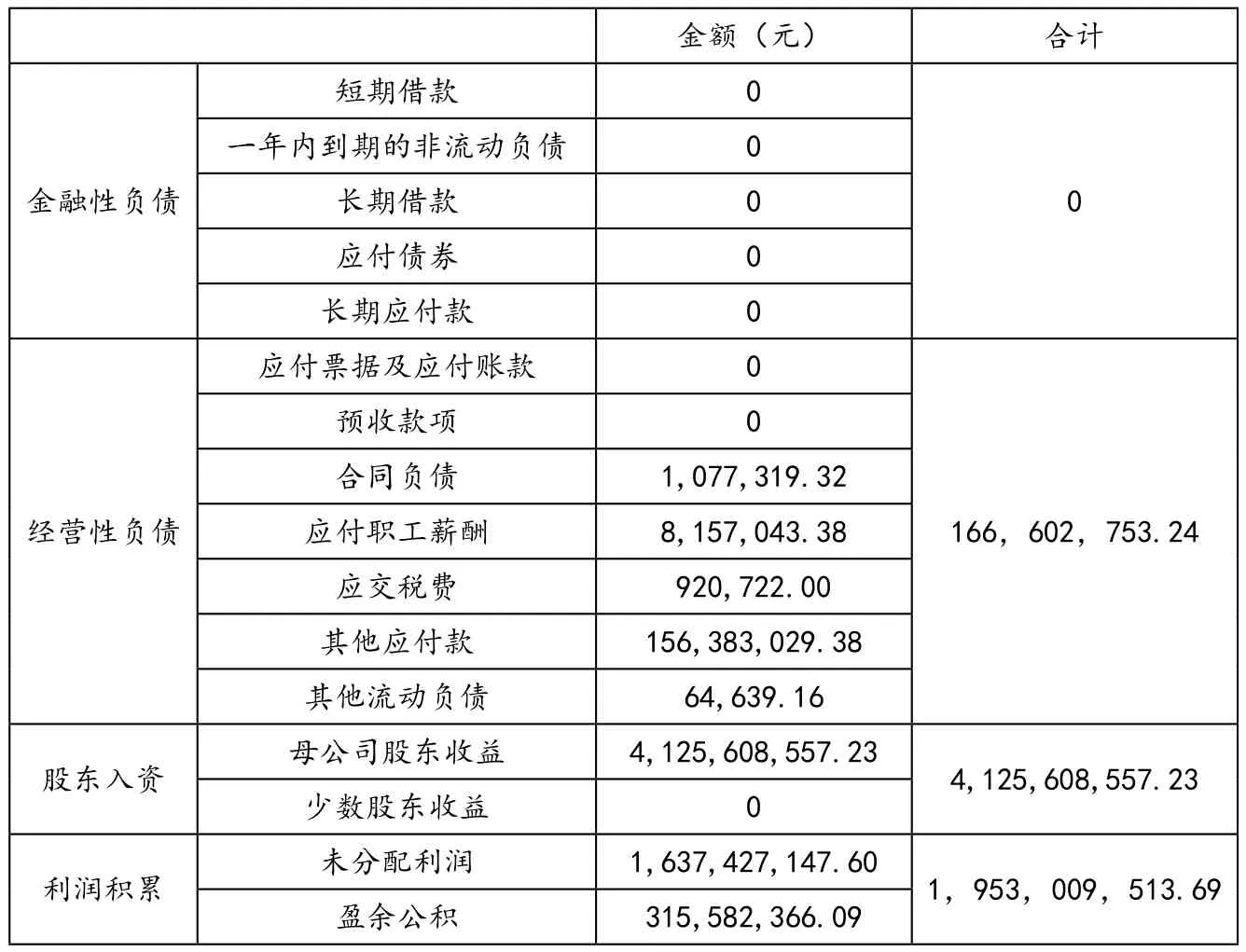

3.企业资本引入战略

公司的资本由金融性负债、经营性负债、股东入资和利润积累4部分组成。如表2所示,2020年绝味食品金融性负债为0,经营性负债为1.66亿元,股东入资约41.25亿元,利润积累为19.53亿元。显然,母公司的引资战略主要是利用股东入资和利润积累支持对外控制性投资。

表2 2020年绝味食品投资资金来源

(二)营运资本的质量分析

1.由营运资本识别母公司集权与分权管理

在企业管理中,存在集权和分权两种现象。集权管理是指企业集团母公司集中控制和管理集团内部的所有经营和财务,并且掌控公司大部分财务管理决策权,各子公司仅仅能够独立进行短期财务规划和日常财务管理。而在分权管理下,子公司有独立投融资的权力,能够自主经营,自负盈亏。可以通过比较合并报表与母公司报表中的营运资本判断公司属于哪种管理模式。由表3可以看出,绝味食品母公司的其他应收款和其他应付款通过报表合并后,显著下降,而其货币资金和预付款项在报表合并后,都有所增加,并且子公司还有独立借款能力。所以,2020年绝味食品有些指标母公司报表小于合并报表,以及存在越合并越小的现象,表明该公司属于集权与分权相结合的管理方式。在此情况下,当子公司资金不足时,可以利用自身融资平台进行融资。

2.以存货(业务)为核心的上下游关系管理

当企业在与上下游企业交易时占据主动权,企业则可以利用这种优势来获得上下游企业的商业信用,为企业获得成本相对较低的资金。而企业在市场竞争中处于不利地位时,在上下游的关系中也容易处于劣势地位。根据表3所示,在收款方面,绝味食品年末应收账款增加了约1.23亿元,而预收款项从期初1000多万元急剧降为零,表明其向下游企业赊销大量产品,收款能力弱,与下游企业的关系管理能力弱。在付款方面,该企业预付款项期末增加了约1500万元,而应付票据和应付账款均为零,增加的预付款也并未增加企业存货,由此看来其对供应商的欠账能力低下。结合固定资产增加了约8.9万元,并且合并报表的固定资产,在建工程都显著提升,固定资产新增达1亿元,因此推测该企业预付款项的一部分流入固定资产及投资子公司建设。总之,母公司收款慢且对供应商欠账能力不强,导致其经营活动现金流量也遇到了问题。

表3 绝味食品资产负债表摘要

(三)利润质量分析

利润表主要关注核心利润、投资收益和其他收益这三大支柱。核心利润在财务分析中能较好反映一个企业自身的经营活动结果。核心利润为营业收入减去营业支出、税金及附加、销售费用、管理费用和财务费用后的差额。投资收益为利润表中的投资收益与公允价值变动损益之和,不是企业自身经营的结果。其他收益包括政府补贴、资产处置收益和营业外收入。绝味食品核心利润约为10亿元,其余两项收益均为负值,所以该公司是以核心利润为主导,并未脱离主营业务,经营能力强。

(四)现金流量表质量分析

现金流量表是企业一定时期内现金流入与流出的反映。绝味食品筹资现金流入为零,对应的其资产负债表中短期借款和长期借款均为零,公司本身由股东融入的资金就很充裕,不需要对外融资。该公司是投资主导型,投资活动产生的现金流量净额也是现金的主要来源。由于2020年疫情影响,公司经营活动亏损严重,但公司也抓住时机新建门店,为疫情结束后增加销售做准备。此外,核心利润获现能力是经营活动产生的现金流量净额与核心利润的比值。当企业年存货周转速度超过两次时,良性发展企业产生的经营活动现金流量净额应该是核心利润的1.2-1.5倍(李珂,2020)。经过计算,2020年绝味食品经营活动现金流量净额仅为核心利润的0.65倍,低于良性发展现金流的范围值,说明企业虽然有利润,但利润并没有为公司带来足够的现金流,经营现金流量的补偿性不足,公司的核心利润获现能力有待加强。

三、总结

通过分析财务报表,识别出绝味食品投资性资产占主导地位,属于投资主导型企业,并且在2020年,该公司利用主要由股东入资和利润积累所得的约24.49亿元的控制性投资,取得了16亿多元的集团资产增长。在对营运资本的分析中,得出该公司是采用集权与分权相结合的管理方式,并且其上下游关系管理能力弱,向下游企业赊销了大量产品,收款能力弱,在与下游企业的关系中处于劣势地位,对供应商的欠账能力也低下。此外,绝味食品并未脱离主营业务,仍以核心利润为主导,经营能力强,投资活动产生的现金流量净额也是现金的主要来源。但由于2020年疫情影响,公司经营活动亏损严重,尽管企业有利润,但并没有为公司带来足够的现金流,经营现金流量的补偿性不足,公司的核心利润获现能力有待加强。绝味食品是一家财务状况非常不错的企业,值得投资者关注,同时企业投资性资产高达93%,企业也需关注投资的风险。