会计师事务所合并对审计质量的影响研究

2022-04-29马巾英胡祎婷

马巾英 胡祎婷

摘要:我国会计师事务所合并是势不可当的发展趋势,如何在做大的同时做强,在提高自身竞争力的同时提高审计质量,推动审计服务行业的蓬勃发展,仍是当今学术界和实务界关注的焦点问题。为丰富对本土中小型会计师事务所合并的研究,以中天运会计师事务所合并为研究对象,引入声誉理论,通过对比其合并前后非标准审计意见、客户财务重述比例和客户重要性水平的变化,衡量合并对审计质量的影响并深入剖析其原因,从合并对象选择、整合效应和政府监管3个方面提出加强合并对审计质量正向影响的优化建议。

关键词:中小型会计师事务所;事务所合并;审计质量

0 引言

随着经济全球化趋势的迅速发展,越来越多企业对审计服务专业能力和跨国业务能力提出了更高要求。面对市场发展带来的机遇与挑战,我国会计师事务所以合并的方式在短期内快速提升规模,抢占审计市场,成为势不可当的发展趋势。从审计行业整体发展来看,毫无疑问,合并在很大程度上成就了很多规模和影响力较大的会计师事务所,推动了审计行业的发展。但近年来,合并后只做大未做强的案例仍屡见不鲜。审计质量得不到保障不仅会制约审计行业的发展,还会导致国内企业的信息披露混乱,造成严重后果。这使学术界和实务界进一步认识到加强合并后事务所审计质量提升的重要性和紧迫性,也为研究事务所合并对审计质量影响的具体途径提供了契机。

近年来,众多学者针对合并行为对审计质量的影响进行了实证研究,但由于合并背景及过程的复杂性,诸多因素尚未捕捉或控制,从合并动因到合并方式的选择,从合并过程中整合效果到合并后的管理策略,不同事务所的合并都有其内在关键因素,正是这些关键因素影响着合并行为对审计质量的作用效果,也使会计师事务所合并与审计质量的关系研究迄今都仍未有定论。

由于我国本土会计师事务所与国际“四大”相比起步较晚,数量众多且规模相对较小,同时国内针对中小型所合并的相关研究较少,结论也并未统一,因此,本文选取中天运会计师事务所(以下简称“中天运”)合并进行案例分析,以期进一步探讨合并影响审计质量的具体途径并提出加强合并对审计质量正向影响的优化建议。

1 文献回顾及理论分析

1.1 文献回顾

自De Angelo[1]的经典研究开始,大规模事务所“独立性更强、专业水平更高”似乎成为高审计质量的代名词。吴昊旻等[2]基于法制环境层面的研究支持了“规模—质量”正相关的一般结论。邱强和洪文杰[3]从抑制盈余管理的能力角度出发的研究表明,就国内本土事务所而言,市场占有率越高的“大所”并不一定具有更高的审计质量。唐建新等[4]研究认为,吸收合并实现了更好的资源整合,合并后的审计质量显著提升,而新设合并下审计质量无明显变化。汪宁[5]对合并浪潮中政府与市场的关系的研究表明,市场与政府作用的有机统一能够更好实现事务所高质量合并。周珍[6]研究认为,签字注册会计师的离开会导致合并后客户流失,从而影响审计质量。李治堂等[7]研究表明,审计缺乏独立性是造成审计失败的原因之一。刘静和徐梦[8]研究发现,具备行业专长的审计师能够显著抑制盈余管理程度,从而提高审计质量。

综上所述,审计质量的影响因素一直都是国内外学者研究的重点,结合会计师事务所合并这一现实发展状况更有利于进一步深化对审计质量影响的研究。现阶段已有不少国内外学者从会计师事务所规模、合并方式、合并动因、审计师独立性和行业专长等角度研究了对审计质量的影响。但会计师事务所合并是一个复杂的过程,需要对经典合并案例进行综合分析,从而找到合并影响审计质量的具体途径。因此本文在已有研究的基础上,对本土中小型会计师事务所合并——中天运合并进行分析,以考察合并对审计质量的影响。

1.2 基于声誉理论的审计质量影响分析

在声誉理论中,声誉与事务所规模呈正相关关系,规模越大的会计师事务所,注册会计师的独立性和职业素养也就越高,其理由可从准租金理论和品牌投资理论来分析。准租金理论认为,在声誉的吸引下,会计师事务所能够获得更广泛的客户群体,当收入足以满足事务所自身长久发展需求时,事务所受特定客户带来的经济利益牵制也就越弱,这种“准租金”促进着事务所主动倾向于维护自身良好的口碑和品牌,使其独立性得到保证,从而对审计质量产生正面影响。品牌投资理论认为,良好的声誉和形象是公司的隐形财富,会计师事务所规模越大,声誉受损造成的后果就会越严重,代价也就更大。在这样的情况下,事务所将维护其自身良好口碑放在行为决策之前考虑,在声誉的影响下仍能够保持一贯的业务标准和职业素养,审计质量也就随之得到了保证。

2 中天运合并情况

中天运合并过程横跨2013年5月—2014年2月,是以中天运为中心,合并山东天恒信会计师事务所(以下简称“山东天恒信”),以及天津北洋金材有限责任会计师事务所、山西中联智昊会计师事务所、湖北华莱士会计师事务所和山东志诚会计师事务所这4所不具有证券资格的会计师事务所,属于吸收合并。该合并是本土中小型内资会计师事务所合并,中天运在合并中起主导作用。合并前,中天运在全国综合排名中等,2012年在全国百强排名第22位,具有良好的发展前景,但其实力不足与国际“四大”和内资“十大”竞争。中天运渴望通过合并方式迅速扩张,占领更多市场份额,而山东天恒信等其他本土“小所”难以通过自身实现长远发展,因此多方一拍即合,在充分沟通后完成了合并。此次合并也为我国排名中等偏后的会计师事务所在扩张方面提供了一些参照。

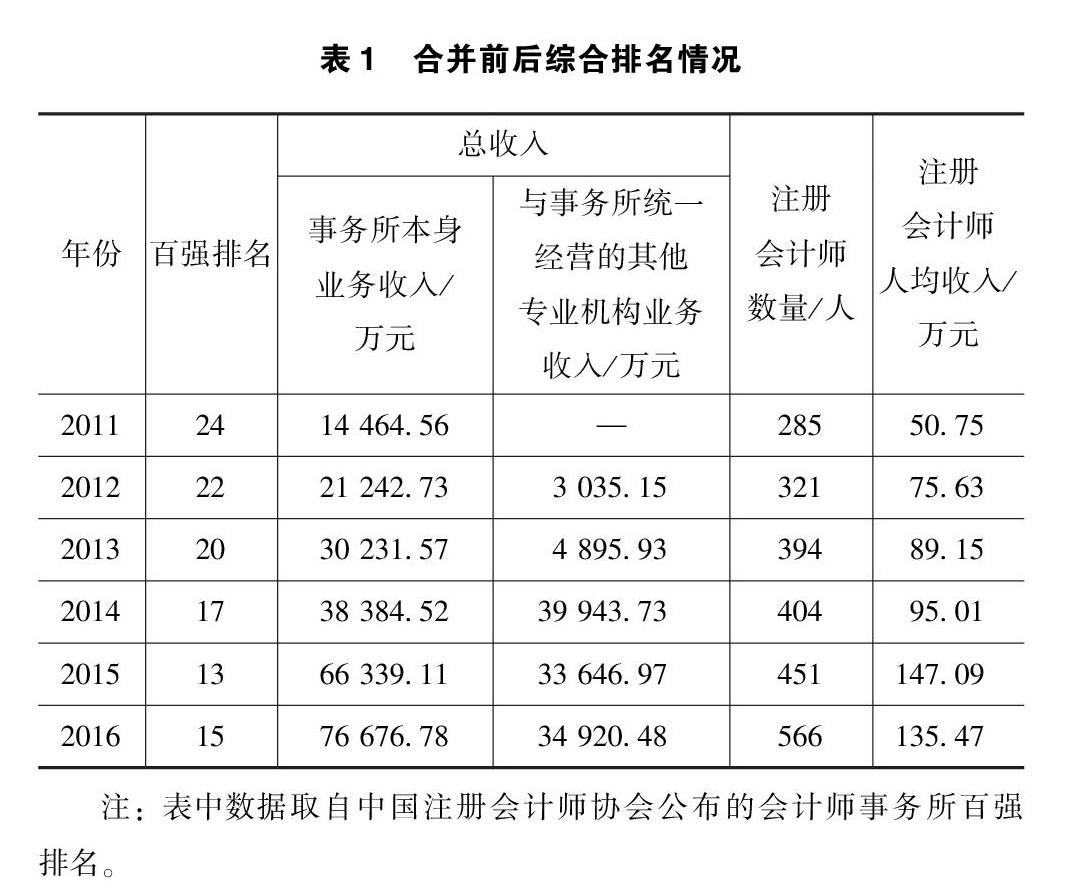

2011—2016年中国注册会计师协会发布的会计师事务所百强排名见表1。由表1可知,经过合并,中天运的排名明显上升,2015年位列第13名,比2011年排名上升了11位。从年收入情况来看,合并后,中天运年收入增长快速,2015年事务所本身业务收入相比2014年增幅更是约2倍。除事务所本身业务收入带来的经济利益外,与事务所统一经营的其他专业机构业务收入带来的利益也十分明显。从审计人员规模看,2016年中天运注册会计师人数是2011年的约2倍,尤其是2015—2016年,注册会计师人数增加100多人,涨幅达到25.49%,由此可见中天运对人才的重视。从注册会计师人均收入情况看,合并后中天运注册会计师人均收入有明显提高,虽然在2016年有少许下滑,但分析可知是注册会计师人数涨幅(25.49%)远超同年总收入涨幅(11.61%)导致,2016年注册会计师人均收入的整体水平远超2013年。

对2011—2016年中天运出具了年度审计意见的企业按资产规模分类,见表2。由表2可知,通过合并,中天运不同规模的客户群体都有所增长,20亿~50亿元规模的客户数量涨幅尤为明显。同时,规模小于10亿元的客户数量相比合并中期减少,可见中天运的客户规模结构正朝着大规模客户趋势发展,合并后收入的增加使得中天运有权主动选择更优质客户,有利于长远发展。

3 中天运合并对审计质量的影响

3.1 合并对审计质量影响的路径分析

3.1.1 非标准审计意见

审计意见是最终出示审计结果的重要表现形式,由于审计师意见往往受客户及行业等多方压力牵制,非标准审计意见从一定程度上代表了会计师事务所的审计质量。本文选取中天运2011—2016年出示了审计意见的公司为样本,将审计意见按标准审计意见和非标审计意见分类,整理数据见表3。从表3可以看出,中天运2010年非标审计意见占9.09%,而2011—2015年中天运没有出示非标审计意见,这可能是因为合并过程中内部资源的整合需要时间。但在合并完成后的2016年,其非标审计意见比例出现回升。整体来看,中天运出示非标审计意见的比例从正面反映出事务所审计质量的保持。合并对审计质量的影响还需通过其他数据进一步分析。

3.1.2 客户财务重述比例

会计师事务所提供的审计服务中,审计人员应当在审计工作中及时发现被审计单位财务信息错误,并督促公司管理层对其做出修正,保证公司最终公布的财务报告信息公允可靠。因此,客户财务重述比例可以从一定程度上反映注册会计师提供的审计服务质量。依据国泰安数据库,整理了中天运客户财务重述情况,见表4。由表4可以看出,合并后的客户财务重述比例在一定程度上得到了控制。具体来说,2010年财务重述次数为1例,2011—2012年为0,这说明在合并前事务所审计质量较好。2013—2015年,被审计单位财务重述现象出现反弹,其原因可能在于同期客户数涨幅较大,但这3年财务重述比重整体呈下降趋势,在2016年恢复为0。因此,综合分析可知,中天运在合并过程中不断调整内部机制,合并后恢复了原有的审计服务质量,且审计质量有上升趋势。

3.1.3 客户重要性水平

客户重要性水平反映了会计师事务所被审计客户经济依赖程度,是衡量审计质量的指标之一。本文基于2010—2016年中天运所审计的年度客户审计收费数据,根据年度审计费用在中天运总收入中的占比来分析合并前后对客户的经济依赖程度,见表5。由表5可知,2012—2015年,中天运的年度审计费用平均占比持续下降,说明客户重要性水平整体呈下降趋势。具体来说,对比合并前的2011年和合并后的2015年的数据,其年度审计费用平均占比降幅达78.7%。分析可知,这种剧烈的下降趋势可以归因于合并规模的扩大使得客户群体扩大,审计收费标准也相对提升,导致客户重要性水平有明显下降,对审计质量有着正向影响。

3.2 研究结果及原因分析

分析中天运合并前后审计质量变化发现,中天运通过合并的方式提升了声誉水平,提高了事务所独立性,进一步提升了审计质量。对此,本文分析其可能的原因主要有以下3个:

第一,中天运合并是市场需求驱动下的合并,是市场化行为,而非监管部门直接推动的结果。因此,在做大的基础上,做强成为中天运合并的内在动因,从而驱使事务所做出维护良好声誉,提高审计质量和效率的决策。

第二,合并为中天运带来了更多经济收入,减少了事务所对客户的经济依赖,从源头上保证了审计服务特有的独立性,审计师也有能力去抵制某一客户的“不正当压力”,使得审计质量得到提升,为被审计单位的财务状况和经营成果能够公允地呈现在社会公众面前提供了保障。

第三,中天运在合并过程中对审计流程和技术标准等内部资源进行了有效整合,制定了更有效风险控制战略,主动选择了更优质的客户群体,减少了来自潜在“不良客户”的审计风险,从源头降低了审计风险水平,提升了审计质量。由此可见,中天运实现了一次符合市场需求的合并,实现了审计质量的提升。

4 合并对审计质量影响的优化建议

4.1 选择适合自身发展的合并对象

会计师事务所合并是扩大自身规模,抢占市场份额的有效手段,但盲目合并很可能给事务所带来难以估计的后果和损失。因此对本土中小型会计师事务所而言,不能一味追崇规模扩大,而应从做强的长远发展目标出发,在合并前选择适合自身发展的合并对象,充分考虑本所市场发展范围、合并对象组织文化、管理战略和审计质量控制措施等因素。这样才能有效避免合并过程中的冲突,快速消除合并带来的负面影响,实现内部资源整合高效化,最终实现量到质的飞跃。

4.2 注重合并整合效应以提高合并质量

在我国审计市场3次合并浪潮中,合并后审计质量下降的案例屡见不鲜,其原因之一就是忽视了事务所合并过程中的内部资源整合。因此,中小型会计师事务所合并应保持或进一步提升自身专长,以匹配更广泛的客户群体的需求;同时,事务所应注重考察审计人员在审计工作中的磨合情况,正确引导和管理,提升审计人员职业素质,并加强合并后的业务、财务和信息一体化,针对不同情况制定具体解决方案,以保障审计服务质量水平。

4.3 加强会计师事务所合并的监管力度

政府监管是会计师事务所合并中至关重要的“引路人”,因此政府不仅要促进整个审计行业朝着做大、做强的趋势发展,还要加强监管力度,避免不必要的合并风险。一方面,政府监管部门应引导本土会计师事务选择合适的合并对象,从源头避免合并为审计质量造成的负面影响;另一方面,政府在继续推动会计师事务所通过合并做大、做强的同时,应将推动合并的重心从促进规模化转移到促进高水平审计质量上来,监管机构制定并落实相关政策,以加强合并前后审计服务质量监管,确保合并对审计行业的积极推动。

5 结语

本土中小型会计师事务所合并是强化我国审计行业中坚力量的重要手段之一,会计师事务所如何利用合并在扩大规模的同时,提高审计质量,最终实现审计服务社会最大化,是社会与审计行业应该重视和追求的目标。本文着重分析了中天运合并对其审计质量的影响,并提出了合并对审计质量影响的优化建议,以期为审计界人士提供借鉴。

参考文献

[1]DEANGELO L E. Auditor size and audit quality[J].Journal of Accounting and Economics, 1981,3(3):183-199.

[2]吴昊旻,吴春贤,杨兴全.惩戒风险、事务所规模与审计质量:来自中国审计市场的经验证据[J].审计研究,2015(1):75-83.

[3]邱强,洪文杰.事务所规模与审计质量关系的再检验:基于国际大所与国内大所的比较研究[J].会计之友,2019(18):140-146.

[4]唐建新,刘璋格,尤东梅.会计师事务所合并方式对审计质量的影响:基于2008—2011年事务所合并案例[J].财会月刊,2017(5):96-102.

[5]汪宁.我国会计师事务所合并中的政府与市场关系回溯[J].中国注册会计师,2020(12):25-29.

[6]周珍.会计师事务所合并的客户流失问题分析[J].财会通讯,2021(1):120-124.

[7]李治堂,史玉凤,田丰畅.上市公司审计失败原因及对策分析:以正中珠江审计康美药业为例[J].财务管理研究,2021(1):18-22.

[8]刘静,徐梦.审计师行业专长、关键审计事项及盈余管理[J].财会通讯,2021(11):45-49,78.

收稿日期:2021-11-17

作者简介:

马巾英,女,1967年生,博士研究生,副教授,硕士研究生导师,主要研究方向:财务会计与审计。

胡祎婷,女,1999年生,硕士研究生在读,主要研究方向:财务会计与审计。