行为财务学在财会本科专业课程体系中的价值解构与教学规划

2022-04-29黄艳敏王梓怡经凌

黄艳敏 王梓怡 经凌

摘要:

对于大量标准财务理论难以应对的现实挑战,行为财务学从承认人的有限理性出发对此进行了补充和发展。鉴于行为财务学在财务学科发展中所起的作用,可知行为财务学不只是标准财务学的“修补工具”,而是与其共同构筑起支撑财会理论体系的“双翼”。从目前财会本科专业课程知识体系的构成来看,基于标准财务理论衍生的课程分支占据了主要地位,而行为财务学在财会本科课程体系中的基础地位仍有待充实。从行为主体的有限理性出发,设计和构建本科财会课程教学情境和实践活动安排,收窄毕业生专业知识储备与财会实务操作能力之间的缺口,为创办让人民满意的财会专业高等教育夯实教学基础。

关键词:行为财务学;有限理性;课程体系;教学设计

0 引言

社会经济迅猛发展对高校财务管理与会计专业本科生的培养提出了新的要求。由于大量违背完全理性人假设的财务行为与会计现象的现实存在,要求从业者能从多学科交融的视角顺应人的有限理性特质驾驭财会实务。行为财务理论即是遵从有限理性人假设从多学科交叉融合发展起来的新兴学科[1],为从业者应对因人的有限理性引起的财务决策环境变化提供了重要参考依据。相比财会实务环境变化对行为财务理论的迫切需求,行为财务学在目前的财务管理和会计专业课程体系中尚未获得应有重视。厘清行为财务学在财会专业本科生培养课程体系中的价值意义和教学实现路径,对于锤炼学生有效解决复杂实务环境下的专业问题能力,提升财会专业学生的专业素养不可或缺。

1 行为财务学在专业课程体系中的价值解构

1.1 行为财务学的学科特质奠定其学术地位

基于完全理性假设发展而来的经典经济学,形成了较完善的经济学理论体系,为揭示形式各异的经济现象背后的经济发展规律做出了巨大学术贡献。然而,经典经济学在经济飞速发展过程中不断遭遇经济现实的挑战也是不容回避的事实。诸多经济学者直面事实,从修正完全理性人假设出发,在承认人的有限理性特质基础上,发展出行为经济学,极大地增强了经济理论对现实问题的解释能力。行为经济学是以实验经济学为工具并将心理学引入经济学而形成的交叉学科,自其产生之初就被赋予顺应社会时代变化和致力于解决经济现实挑战的使命。行为经济学产生带动了行为经济学向储蓄、投资、会计行为等财务领域的渗透性扩展,行为财务学也顺势而生。行为财务学作为行为经济学的重要组成部分,相较于标准财务学的“理性范式”,其坚持不完全理性假设,更加贴近现实中的“非理性”市场。行为财务学是传统财务学和行为经济学有机交融的载体,是行为经济学在修补经典经济学在财务领域不完备之处基础上发展起来的一门理论体系。长远来看,行为财务学与经典财务理论不断交互碰撞,共同拓延财会理论的既有边界,共筑财会学科体系“双翼”。短期来看,纵使行为财务学只被定位为标准财务学的“修补工具”,也必将对财务管理与会计专业学生在标准财务学下形成的知识体系构成重要的补充,也必将是学生未来从容应对形形色色的不完全理性财会环境挑战的必要知识储备。

1.2 行为财务学在财务管理与会计专业课程体系中存在知识缺口

相较于标准财务理论在财会本科生专业能力培养课程体系中的普及性和重要性,现今的行为财务理论无论从课程门数衡量的普及性还是教学学时和课程必修程度显示的重要性,其在财务管理与会计专业本科生培养中发挥的作用依然非常有限。目前,国内相关专业学生培养主要以会计理论、财务管理等理论课为主,将行为财务学列入财会本科生理论课程体系的情况较为少见。从实践课程设置来看,虽然已有学校实行了双导师制或实习基地制,但实践训练环节在补充完善行为财务理论知识结构方面发挥的作用较有限。本科生从标准财务学覆盖的课程体系中获得的专业知识,与建立在社会现实基础上的有限理性行为衍生的实务操作要求之间,脱节情况不容忽视。因此,财会专业学生培养方案和教学实践应具有前瞻性,立足于有限理性财会行为沉浸的实务环境对财会岗位的现实要求,将行为财务学理论和实务情境沉浸的专业训练补入学生的专业课程体系。一方面,依托行为财务学理论设立理论课程,理论课程教学应关注非理性财务行为理论,贴近现实资本市场,增强学生灵活运用财务分析技能、会计准则与会计技能解决实务问题的能力,充分估计其在会计活动中可能展现的有限理性特质进行考察分析;另一方面,运用行为财务学理论,增加心理账户变量预判其对财务管理和会计行为主体决策影响,使会计从业者更精准地把握资本市场的未来经济态势,从而更准确地从公司角度或个体财务层面进行应对式调整,驱使财务运营更加健康稳健。

1.3 行为财务学与标准财务学共筑财会学科体系“双翼”

传统财务管理学从“理性人”假设出发,形成由理性行为假说、资本资产定价模型(CAPM)和有效市场假说三大理论基石构成的理论体系。行为财务理论在投资、融资、股利分配决策等方面建立了相对成熟的理论体系,与经典财务管理学交集较大。行为财务学理论考虑到心理因素对财务行为的干扰,撼动传统财务管理学的三大理论基石。心理因素驱使财会管理者的决策偏离理性。证券风险溢价不完全由系统风险系数β决定,由此衍生溢价偏差。证券市场价格往往偏离基本价值,形成价值偏误。行为财务学通过增加心理变量对特定市场反常行为进行更合理的解释,建立了BSV(投资者心态)模型、DHS模型、HS(统一理论)模型等投资者行为模型。行为财务学认为NPV(净现值)理论忽略的沉没成本影响企业决策。公司内部管理者的有限理性行为,可能衍生沉默成本偏差。行为财务理论关注投资领域中的投资者过度自信、嫉妒、后悔厌恶、管理者短视的损失厌恶行为和自我控制力等,这些有限理性行为可能影响投资决策偏离完全理性的投资决策轨迹。公司外部投资者的非理性情绪亦可能通过多种途径影响实际投资,形成了一系列不同于经典财务管理学的新型投资策略。例如,反向投资策略、动量交易策略、时间分散策略和小盘股策略等。在融资决策方面,行为财务学构建了市场时机假说。现实中的资本市场并不是完全有效的,在现实市场相对分离的时机下,财富管理者以相对较低的融资成本进行股权融资。行为财务学的市场时机假说正是抓住了这样的融资时机,依据资本结构相关论,对公司融资时机进行判断,为管理者提升公司价值提供了一个新的着力点。在股利分配决策方面,行为财务学从理性预期理论、自我控制说、损失厌恶理论、股利迎合理论、后悔厌恶理论等角度对企业股利分配政策进行分析,对传统财务理论结果进行叠加判定,帮助管理者减少不完全有效市场决策带来的误差。在行为财务理论课程体系中,在股利政策部分需要重点引入心理账户模型、自我控制说、后悔厌恶、股利迎合理论、红利信号模型等,缩小学生在财务管理知识储备与实务运用之间的知识缺口及降低理论与实务的脱节风险。行为财务学在财会本科专业课程体系中的价值图解见图1。为促进走出财会专业毕业生与社会需求匹配,迅速胜任岗位要求,构筑行为财务理论和标准财务理论“双翼”支撑的专业课程体系,通过教学活动践行“双翼”理论支撑模式势在必行。

2 行为财务学课程教学规划

2.1 确立行为财务学与标准财务学相得益彰的教学理念

行为财务学是对标准财务学的一种坚实补充,并不是从根本上否定现行财会知识体系。行为财务学理论教学应坚持把行为财务理论作为标准财务理论覆盖的专业知识与财务实务操作的“黏合剂”。行为财务学理论贴近不完全有效市场的现实情境,可以在传统财务理论基础上展现叠加效应,适度填补财务理论到财务实务的沟壑。行为财务学也是财会专业学生知识板块间的“黏合剂”,围绕“人的有限理性”,将学生标准财务理论衍生的知识体系衔接起来,可以弥合反常行为在知识板块之间产生的缝隙,使其知识体系浑然一体。

2.2 行为财务学对任课教师提出的持续学习要求

行为财务理论基于财务现实发展对既有财会理论提出的新挑战,不断补充和扩展。行为财务理论应实务变化而生的使命特质使其知识体系相对碎片化,但在财会本科生教学规划中仍然可以建立相对完整的知识体系[2]。鉴于行为财务理论的这一特质,对本科生行为财务理论课程教学规划的难度应要适中,教学核心应锚定在帮助学生理解“人的非理性”,难点也锁定在对各种典型反常行为的理解上,契合财会实务操作环境,侧重实用性要求。主讲教师在行为财务学课程中的教学重点应将理论认知和实务操作有机结合,促进学生通过行为财务学课程训练更快适应岗位工作要求,更准确地对公司财务相关情况进行预判与调整。跳出行为财务教学课堂的语境,反观市场,从其诞生的第一天开始就不是完全有效的,市场失效持续存在。违背完全理性的反常行为是市场上各种异常现象的背后助推力量。传统财务模型和实际背离迹象越发明显。在这种情况下,行为财务学可以说是顺应现实推动理论发展之势而生,且处于动态发展之中。因此,行为财务学的任课教师应紧跟财会时事前沿,钻研行为财务学最新研究成果,实现行为财务课程教学既要紧密跟踪本领域发展动态,引入最新研究成果更新知识体系,还要与财会实务紧密结合,使这门课“有用、能用、会用”。

2.3 行为财务学主要知识模块的建立和教学重点

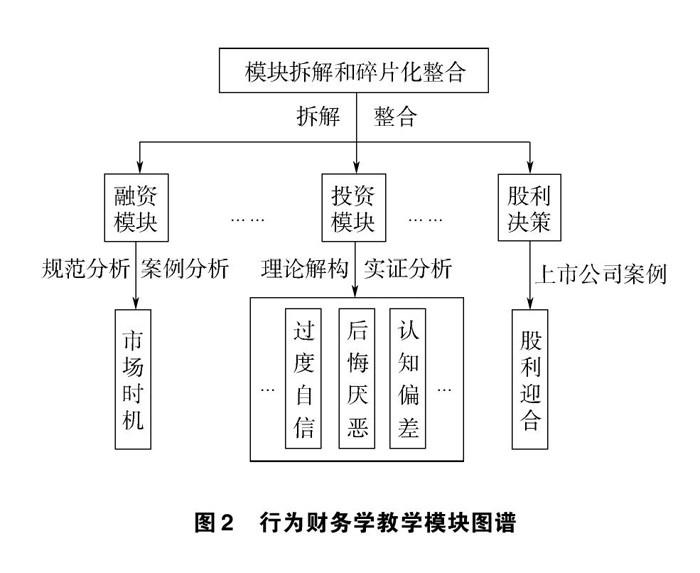

理论教学和实践训练在行为财务学课程教学规划中不可或缺。在理论教学模块中,应对整个课程体系教学模块进行规划与梳理,厘清相互衔接关系,确定具体的对接知识点。课程规划的第一步应从“行为财务学是如何诞生的,为什么要学习行为财务学”开始,帮助学生深刻理解行为财务理论始终处于动态发展过程中。由传统财务理论难以解释的现象为锚点,引入行为财务学,突出行为财务学在专业知识体系中所处的地位,引导学生自主学习行为财务学,同时夯实行为财务学的理论基础:有限理性和套利机制。第二步应将行为财务基础理论划分为行为理论和心理学理论,知识拆解并分单元讲授。第三步则是将行为财务学主要模型作为一个大的模块再细分小节(外部市场模型、投资模型、融资模型、股权模型等)进行梳理[3]。第四步则以行为财务理论的实际应用案例为主线,讲授碎片化的行为财务理论分支,既预留未来可能增添的知识模块空间,又将整个理论体系串联起来,锤炼学生运用行为财务学解决实际问题的专业认知能力。另外,行为财务学课程与其他专业课程既相互关联又互相独立,如何与其他课程衔接也是课程绪论部分和课程结尾部分的讲解重点,以此帮助学生建立整合的专业知识体系。行为财务理论与标准财务学既因理论假说的重大差异而相对独立,又因行为财务理论的使命特质而相互关联,为界定行为财务理论与标准财务理论覆盖的专业课程之间相互关系奠定了现实基础。行为财务学把人的心理因素作为财务行为决策的重要前因变量,使得行为财务学相较其他课程有了一个明显的“进阶”。譬如,财务管理是与行为财务学交织面极大的课程,可以通过分析市场反常行为案例等方式综合运用多门课程的知识,架起行为财务学课程与常规财务管理课程之间的桥梁。行为财务学教学模块图谱见图2。

行为财务学在财会本科专业课程体系中的设置,为毕业生胜任复杂多变的财会实务操作建立了必要的知识储备和能力准备,必将缩小专业课理论学习和实务应用之间的知识缺口。

3 结语

行为财务学已经在财会知识体系构建中展现出了极高理论价值与实践价值。随着行为财务理论研究的深入,或将给现有财务理论研究与实务领域带来一场颠覆性的变革。这场契合社会财会实践需要的理论变革将造就更多的行为财务学人才,融入行为财务理论的财会人才培养知识体系将为行为财务从业人员队伍注入更多新鲜血液。另外,在信息时代变革的大趋势下,财会专业毕业生通过实践锻炼未来可能转向相关管理岗位,行为财务学可为成功跨越有限理性的现实沟壑架起桥梁,唯有掌握行为财务学前沿知识,才能抓住机遇,在愈发激烈的职业竞争中脱颖而出。把行为财务学课程加入财会本科课程体系,可以适时调整目前财会人才培养倾向,它超前于标准财务理论,是财会本科教育的必然取向。因此,尽早引入行为财务学课程,越有可能在未来的时代浪潮中占据先机。

关于开展行为财务学课程教学的规划,前文已提出了契合专业课程教学场景的教学规划。行为财务学的教学重点主要在3个方面:知识体系的嵌套及与现实的衔接、不断补充更新的前沿信息、模块化的分割教学。行为财务学课程教学规划对主讲老师提出了新要求,一是要求教师应有更深厚的知识储备与更强的在理论与实践之间切换的能力,既要理论契合实践,又要从实践经验中归纳出行为财务理论;二是要求教师建立干中学的教学理念,不断刷新行为财务理论知识前沿,更高效地完成前沿理论与学生可理解可吸收的知识之间的拆解与转化;三是要求教师在现今行为财务理论尚未形成统一的理论框架情况下,依据自身所学及对行为财务理论发展的学术判读,构建一个相对系统的课程知识体系,再将行为财务学划分为若干模块,并从各模块种提取重点,建立模块化知识结构应与教学目标呼应,提高学生在行为财务学课程中的学习获得感。因此,重视行为财务学在课程体系中的设置和提高课程选修率,尽早规划并开展行为财务教学,才能行之有效地促进学生所学财会专业课程知识系统化,实现“知识落地”,为培养更多适合行业发展需求的财会人才夯实教学基础。

参考文献

[1]张鸣.行为财务视角的投融资研究[J].财会学习,2012(10):13-18.

[2]贾群.“财务管理学”课程教学规划浅探[J].文教资料,2018(28):190-191

[3]陈凌云.基于行为财务学的企业非理性融资行为研究[J].财会通讯,2013(29):125-126

收稿日期:2022-01-26

作者简介:

黄艳敏,女,1974年生,博士研究生,副教授,硕士研究生导师,主要研究方向:行为经济学,行为财务学。

王梓怡,女,1996年生,硕士研究生在读,主要研究方向:行为财务学。

经凌,男,1997年生,硕士研究生在读,主要研究方向:行为财务学。