零售商促销努力下的供应链减排与定价策略研究

2022-04-12薛梅

薛 梅

(淮北师范大学 经济与管理学院,安徽 淮北 235000)

0 引 言

全球变暖已成为制约人类经济社会可持续发展的 重要障碍,为了应对这一变化,许多国家开始发展低碳经济。[1]据调查,全球许多国家在大力推行电动汽车,德国表示将在2030年禁止内燃机汽车上路行驶,荷兰从2025年禁售燃油车。[2]随着人们教育程度和生活水平的提高,越来越多的消费者愿意为环保型产品支付更高的价格。[3]面对来自政府和市场的双重压力,制造商开始投入碳减排技术和鼓励下游零售商低碳促销。在低碳政策下制造商付出多少减排努力,零售商付出多少促销努力,消费者的低碳偏好和促销敏感度对经营者的运营决策以及供应链的绩效产生何种影响,成为值得研究的问题。

目前,许多学者研究不同碳政策对供应链的影响。Ghosh等[4]研究政府提供补贴或收取环保税下的供应链决策,发现这些政策可以提高产品低碳度,降低价格。Toptal等[5]对比碳限额、碳税和碳限额-交易政策对库存和减排策略的影响,发现给定的碳限额或碳税政策不能减少成本和减排量,而碳限额-交易政策有可能减少成本和减排量。王一雷等[6]发现基于企业碳减排历史数据的碳交易政策能够促进企业减排水平。黄帝等[7]研究不同权力结构下的供应链最优减排与定价策略,分析碳税率、批发价对决策的影响。他们深入研究了不同碳政策对供应链绩效的影响,给政府制定碳政策提供夯实的理论基础,但没有进一步分析零售商低碳促销行为对需求和利润的作用。

零售商在消费者市场中扮演着重要作用,其可以通过各种促销行为刺激市场需求,增加销量。霍红等[8]考虑零售商的促销努力和零售价格对供应链决策的影响,设计收益共享契约、成本共担契约和批发价折扣组合契约实现供应链协调。卢超等[9]考虑公平关切和零售商促销努力下的两级供应链决策和协调问题,发现成本共担、收益共享均不能实现供应链协调,只有两部定价契约可以实现协调。Tu等[10]研究由农产品电商平台和第三方物流企业组成的供应链协调问题,其中电商平台有促销行为,第三方物流有服务促销行为,分析固定价格契约、收益共享契约和成本共担契约对供应链均衡结果的影响。这些文献考虑了零售商促销行为,但没有进一步研究低碳环境给零售商带来的影响。另外,文献[8-10]采用常见的成本共担、收益共享契约协调供应链,他们的研究集中在市场、收入或成本方面的分享机制上,致力于发现最优的分享比例。而两部制收费契约不需要确定分享比例,只需确定一个固定的收费额。这种合作模式可以改变博弈双方的均衡点,值得进一步研究。

综上,碳税政策因其操作的便捷性和简单性深受政府青睐,具有很强的实践意义,因此本文的研究以碳税政策为主。在政府碳税政策下,研究制造商具有减排行为和零售商具有低碳促销行为的企业定价和供应链协调,为制造商和零售商的经营决策提供理论基础,为低碳供应链理论的发展做出贡献。

2 问题描述和模型假设

2.1 问题描述

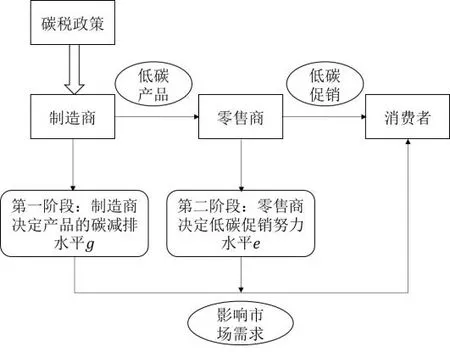

本文考虑了由一个进行碳减排的制造商和一个进行低碳促销的零售商组成的二级供应链,其中制造商是斯塔伯格博弈领导者,零售商是跟随者。制造商生产单一低碳产品并通过零售商进行销售。制造商的减排行动和零售商的低碳宣传行动都能影响最终产品的市场需求d。博弈双方的决策顺序如下:在政府碳税政策下(单位产品减排税率τ,0<τ<1),制造商首先决定碳减排水平g和批发价w;在观察到制造商的行动后,零售商再决定其低碳促销努力水平e和零售价格p。图1展示了上述的博弈顺序。

图1 碳税政策下供应链成员决策顺序

2.2 模型假设

假设1在文献[9][10]的基础上,本研究假设产品的市场需求受产品减排水平、低碳宣传和零售价格的影响,则产品的市场需求函数可表示为:

d=1-p+μg+λe

(1)

其中μ>0表示消费者低碳偏好水平,λ>0表示消费者低碳促销敏感度。

假设2借鉴文献[3][10],假设制造商的减排成本和零售商的促销成本分别为碳减排水平和促销努力水平的二次函数,即kg2和he2。其中k>0,h>0分别表示碳减排成本系数和低碳促销成本系数。并且根据文献[3],假设k>μ2,h>λ2。

假设3本文假设碳税政策仅作用于制造商,这与实际情况相符,且制造商初始碳减排水平设为g0。文章注重分析制造商和零售商之间的交互行为,根据文献[8][9],本研究假设制造商单位生产成本为零,这不会影响利润函数的属性,不会改变本文提出的模型的定性结论。

假设4为了避免无意义的讨论,确保函数有唯一的最大值,根据文献[4],假设k(4h-λ2)>h(μ+τ)2,μ>τ。

3 模型建立及求解

针对上述问题描述与模型假设,本节首先分析分散决策模式下制造商和零售商的最优策略;进一步地,探讨集中决策模式下供应链的最优策略;最后,比较并分析两种模式下最优值的大小。

3.1 分散决策模式

在分散决策模式下,供应链上下游企业将独立进行决策,且分别以自身收益最大化为决策目标,用上标d表示。本小节主要研究分散决策模式下制造商和零售商的均衡策略以及消费者低碳偏好和促销敏感度对决策的影响。

(2)

(3)

式(2)中等式右边第一项表示零售商销售产品获得的收益,第二项表示零售商投入的促销成本。式(3)中等式后边第一项表示制造商销售产品获得的收入,第二项表示制造商投入的减排技术成本,第三项表示制造商进行减排后需向政府缴纳的碳税总额。

引理1分散式供应链均衡结果为:

3.2 集中决策模式

集中决策模式意味着制造商和零售商作为一个整体,以供应链整体收益最大化为决策目标,用上标c表示。本小节研究集中式供应链的均衡策略及消费者低碳偏好和促销敏感度对供应链的影响。集中决策模式下供应链的收益函数表示为:

(4)

式(4)等式右边第一项表示供应链销售收入,第二项和第三项分别表示投入的减排技术成本和低碳促销成本,第四项表示减排后需向政府缴纳的碳税。

引理2集中式供应链的均衡结果为

pc*=

其中B=4kh-kλ2-h(τ+μ)2。

推论2批发价契约无法协调供应链。

推论3

4 供应链协调:两部制收费契约模型

两部制收费契约在供应链协调管理中十分普遍。两部制收费契约指制造商会向零售商收取两部分费用,一部分是批发价w,另一部分是固定费用T,用上标ct表示两部制收费契约模型。博弈过程如下:在政府碳税政策下,制造商首先决定碳减排水平g、批发价w和固定费用T;在观察到制造商的行动后,零售商再决定e和p。

两部制收费契约下,零售商和制造商的收益函数分别表示为:

(5)

(6)

式(5)、(6)与前面式(2)、(3)类似,不再说明。

制造商提出的两部制收费契约至少不能损害零售商的利润,即零售商在两部制收费契约下获得的最大利润不能少于分散决策时的最大利润。此情形下,制造商的决策问题可以表达为:

maxΠm(w,g,T)=wd-kg2-τ(g0-g)d+T

(7)

(8)

式(7)表示制造商的决策目标,即最大化自身收益。式(8)表示制造商决策时面临的约束条件,即需要满足零售商的个人理性约束条件。

引理3两部制收费契约模型下的均衡结果为:

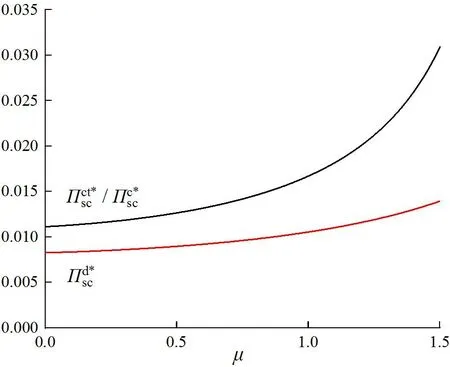

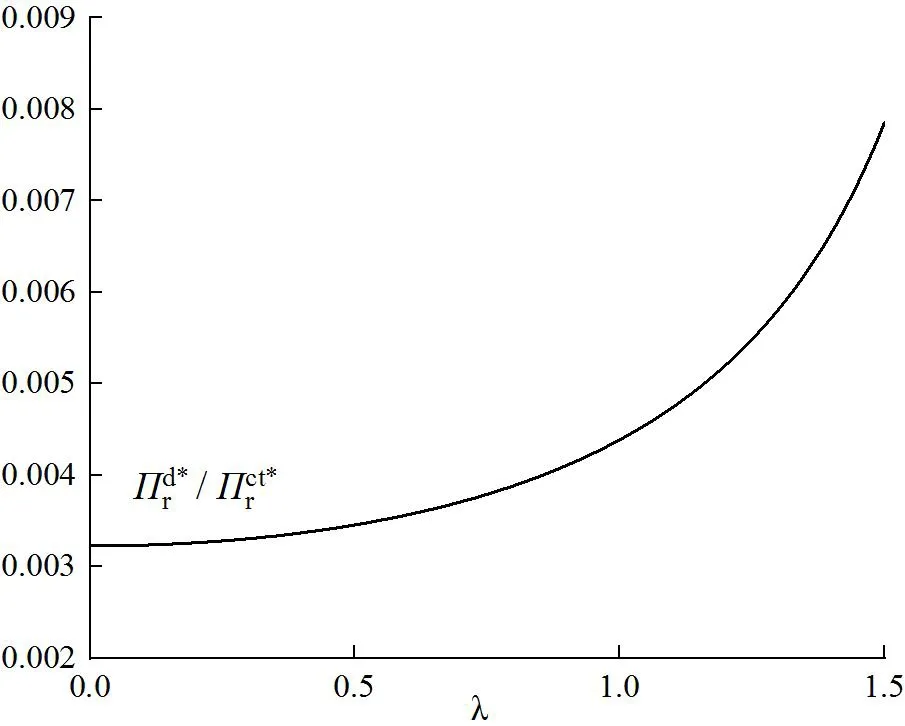

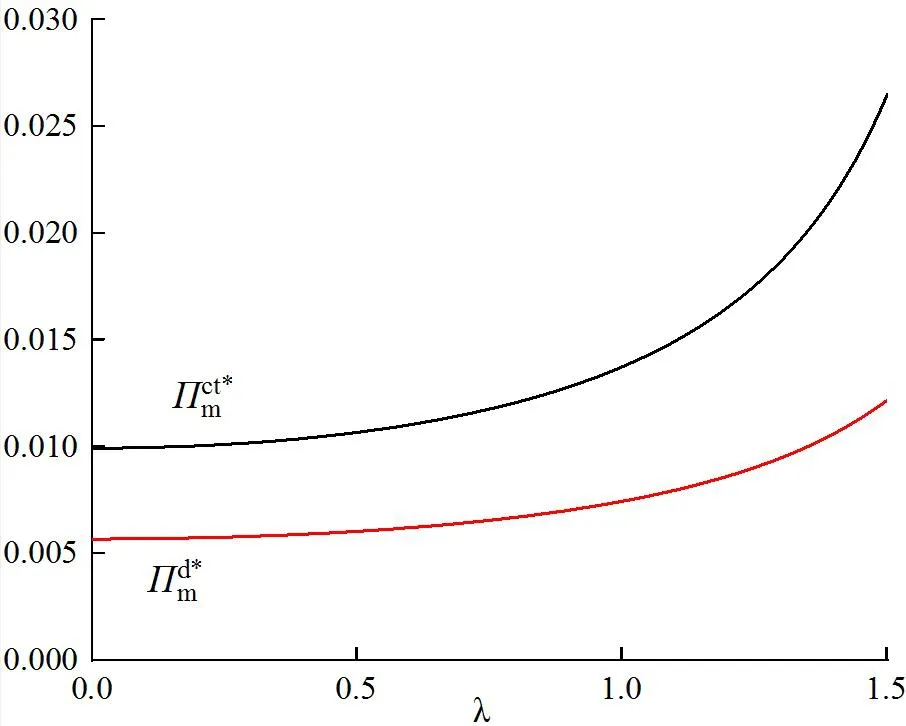

推论5(1)ect*=ec*>ed*,pct*=pc* 推论5表明与分散决策的结果相比,两部制收费契约提高了制造商碳减排水平,增加了零售商低碳促销力度。同时因为更低的批发价和零售价,从而增加了市场需求;制造商从两部制收费契约中获得的利润大于分散决策中的利润,这是因为制造商通过收取固定费用攫取了供应链额外增加的利润,因此制造商会从两部制收费契约中获益。零售商在两部制收费契约中获得的利润等于分散决策中的利润,其利润并未减少,因此零售商会接受两部制收费契约。但在现实中,制造商为了激发零售商的合作积极性会令T小于Tct*。 推论6两部制收费契约可以协调供应链。 推论6表明了两部制收费契约下的最优批发价等于令批发价协调供应链时的最优值,如果使用单一的批发价契约协调供应链,则会导致制造商利润为负。为了满足制造商的个人理性约束,制造商需要向零售商收取额外的转移支付费用,这样,额外的转移支付费用正好增加了制造商的利润,使得供应链实现协调。零售商在两部制收费契约和批发价契约下的最大利润是相同的,这说明两部制收费契约增加的供应链利润全部由制造商获取。 为验证前面模型的分析,根据前文的假设条件,结合实际并借鉴文献[2][10]的相关数据,参数取值设置为:k=1.5,h=1.2,τ=0.4,μ=0.8,λ=0.6,g0=2。由此可以得出三种模型下的各参数最优值,如表1所示。 表1 不同模型下的最优结果 从表1中可以看出,分散决策下的最优零售价格最高,而产品减排水平和促销水平最低,这就导致产品的市场需求较低,从而影响供应链成员的利润,降低供应链整体利润。这说明分散决策下供应链效率会下降,不利于绿色供应链的发展。通过对比集中决策和两部制收费契约模型的结果,两部制收费契约可以降低零售价格,提高产品绿色水平和促销力度,从而增加市场需求,提高利润。虽然零售商的最大利润没有变化,但供应链整体利润达到系统最优水平,这说明两部制收费契约可以提高供应链效率。如果制造商降低固定费用,则零售商利润会增加,更有利于双方的合作。进一步分析μ和λ对利润的影响,如图2~图7所示。 图2 μ对的影响 图3 μ对的影响 图4 μ对的影响 图5 λ对的影响 图6 λ对的影响 图7 λ对的影响 图2~图4表明零售商、制造商和供应链的最大利润与μ是正相关关系,图5~图7表明零售商、制造商和供应链的最大利润与λ是正相关。制造商应及时洞察市场低碳偏好情况,当市场低碳偏好水平较高时,制造商应加大绿色技术投入,了解消费者对低碳产品的需求,以生产出消费者满意的低碳产品。此外,零售商应洞察消费者的低碳促销敏感度,当低碳促销敏感度较高时,零售商需加大促销投入,增加广告预算,吸引消费者购买绿色产品。另外,两部制收费契约模型下各方的最大利润均不劣于分散决策模型的最大利润,这表明两部制收费契约有效提高供应链效率,增加各方的利润,制造商可以考虑采用两部制收费契约进行合作。 在考虑政府碳税政策的基础上,本研究建立了分散决策模型、集中决策模型和两部制收费契约模型,并分别求解各模型的最优决策。通过对比不同模型中的决策变量最优值及企业的利润大小,分析消费者低碳偏好与低碳促销敏感度对企业、供应链的决策及和利润产生的影响作用,主要结论和建议如下: (1)分散决策模式下,单一的批发价契约无法协调供应链,且最优值均劣于集中决策模式下的最优值。两部制收费契约可以实现供应链协调,提高减排水平。制造商和零售商的决策最优值及利润均与消费者低碳偏好和促销敏感度呈正相关关系。当制造商和零售商在观察到低碳偏好或促销敏感度增加时,应及时提高减排和促销水平,从而获得更多的市场份额和利润。 (2)两部制收费契约下,除最优批发价与消费者低碳偏好和促销敏感度呈负相关关系外,其余的最优值均呈正相关关系。当消费者低碳偏好或促销敏感度增加时,虽然批发价会降低,但固定费用、零售价格、市场需求和企业利润均会随之增加,因此两部制收费契约并不会削减市场需求或企业利润。而且因两部制收费契约的简单和易操作性,建议制造商可以采用两部制收费契约进行合作。 本文求解了碳税政策下不同模型的决策最优值,并进一步探讨了两部制收费契约的协调效果以及消费者低碳偏好和低碳促销敏感度对决策的影响作用。模型以碳税政策为主,今后可以考虑碳标签、碳价格等政策对供应链的影响;此外本文假设制造商仅通过零售商销售产品,实际生活中,制造商也拥有自营渠道,今后可以进一步研究双渠道模式下低碳供应链决策和协调问题。5 数值模拟

6 结 论